❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の教育用ロボット市場規模は2024年に1億418万米ドルと推定されております。

日本の教育用ロボット市場は、2025年の1億2178万米ドルから2035年までに5億8000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)16.8%を示すと予測されています。

主要な市場動向とハイライト

日本の教育用ロボット市場は、技術進歩と教育カリキュラムへの統合拡大を背景に、堅調な成長を遂げております。

- 教育機関におけるロボット工学のカリキュラムへの統合は、日本全国でますます普及しております。

- コーディングおよびプログラミング技能への注力が、特に低学年の生徒を中心に、教育用ロボットの需要を牽引しております。

- テクノロジー企業との連携により、革新的な教育用ロボットソリューションの開発と導入が促進されております。

- STEM教育への需要の高まりと政府主導の施策が、教育用ロボット市場の成長を牽引する主要な要因となっております。

主要企業

LEGO Education (DK), Wonder Workshop (US), Sphero (US), VEX Robotics (US), Makeblock (CN), Robomatter (US), Thymio (CH), UBTECH Robotics (CN), Ozobot (US)

日本の教育用ロボット市場の動向

教育用ロボット市場は、技術の進歩とSTEM教育への注目の高まりを背景に、著しい成長を見せています。日本では、教育機関がカリキュラムにロボットを取り入れ、生徒の学習意欲向上と批判的思考力の育成を目指しています。この傾向は、革新的な教授法を推進する国の教育政策と一致しています。さらに、教育機関と技術企業との連携が活発化しており、特定の学習ニーズに応じたカスタマイズされたロボットソリューションの開発が進んでいます。その結果、双方向的な学習体験を促進する多様な教育用ロボットへの需要が急増する見込みです。加えて、生徒の間で高まるコーディングやプログラミングへの関心が、教育用ロボット市場の成長を後押ししています。学校では生徒にデジタルスキルを身につけさせる重要性を認識しており、ロボットはこれらの概念を教える効果的なツールとして機能します。日本政府もまた、様々なレベルでのロボット教育を推進することで、この取り組みを支援しております。この支援と、ロボットコンテストの人気の高まりが相まって、日本の教育用ロボット市場の明るい未来を示唆しております。教育機関がこれらの技術を受け入れ続けるにつれ、学習の風景は変革の途上にあり、全国の学生の教育成果の向上につながる可能性があります。

カリキュラムへのロボット工学の統合

教育機関は、教育枠組みにロボット工学を組み込むことをますます進めております。この統合は、生徒の学習意欲を高め、批判的思考力を促進することを目的としており、革新的な教授法を奨励する国の教育政策に沿ったものです。

コーディングとプログラミングスキルの重視

生徒の間でコーディングとプログラミングへの関心が高まっており、学校では効果的な教育ツールとしてロボットの導入が進んでいます。この傾向は、様々なレベルでのロボット教育を推進する政府の取り組みによって支えられています。

テクノロジー企業との連携

教育機関とテクノロジー企業とのパートナーシップがより一般的になりつつあります。こうした連携により、特定の学習ニーズに対応したカスタマイズ型ロボットソリューションが開発され、市場のさらなる成長を促進しています。

日本の教育用ロボット市場の推進要因

STEM教育への需要増加

日本におけるSTEM(科学・技術・エンジニアリング・数学)教育の重要性が高まっていることが、教育用ロボット市場の主要な推進要因です。政府や教育機関がSTEMカリキュラムを優先する中、教室へのロボット導入は不可欠となっています。報告書によれば、教育用ロボット市場は今後5年間で約15%のCAGR(年平均成長率)で成長すると予測されています。この成長は、将来の労働市場で求められるスキルを学生に身につけさせる必要性によって推進されています。教育用ロボットはSTEM科目の学習意欲と理解度を高める効果的なツールとして機能し、革新者と問題解決者の育成に貢献します。教育目標達成のためにロボットソリューションを導入する学校が増える中、教育用ロボット市場はこの傾向から大きな恩恵を受ける見込みです。

政府の取り組みと資金援助

日本の政府による技術教育強化の取り組みは、教育用ロボット市場に大きな影響を与えています。学校が先進技術をカリキュラムに組み込むことを支援するため、様々なプログラムや資金援助の機会が設けられています。例えば文部科学省はロボット教育推進に多額の予算を割り当てており、これにより教室での教育用ロボット導入が増加すると見込まれています。この財政的支援はロボットキットの購入を促進するだけでなく、教師のロボット教育指導に関する研修も後押ししています。その結果、教育用ロボット市場は成長が加速し、より多くの学校がロボットプログラムや競技会に参加することで、生徒たちの革新性と創造性を育む文化が醸成される見込みです。

教育ツールに対する保護者の関心

日本では、子どもの学習成果を高める教育ツールに対する保護者の関心が顕著に高まっています。保護者は教育における技術の重要性をますます認識し、子どもに競争優位性をもたらすリソースを積極的に探求しています。この傾向は、批判的思考や問題解決能力を促進する効果的な学習補助ツールとして認識されている教育用ロボットの需要を牽引しています。教育用ロボット市場は、様々な年齢層や学習目標に合わせた多様な製品を提供することで、この需要に応えています。保護者がこれらのツールに投資するにつれ、市場は拡大する見込みであり、よりインタラクティブで魅力的な教育体験への移行を反映しています。

ロボットの分野における技術的進歩

ロボットの分野における技術的進歩は、教育用ロボット市場を形成する上で重要な役割を果たしています。人工知能、機械学習、強化されたユーザーインターフェースなどの革新により、教育用ロボットは学生にとってよりアクセスしやすく効果的なものとなっています。これらの進歩は、現代教育において不可欠な、より双方向的で個別化された学習体験を可能にします。教育用ロボット市場では、個々の学習ペースやスタイルに適応できる高度なロボットが登場しており、それによって教育成果が向上しています。技術の進化が続く中、これらの進歩を活用した新製品が市場に流入し、教育現場における成長と普及をさらに促進することが期待されます。

教育機関との連携

教育機関とロボットメーカーとの連携は、教育用ロボット市場の重要な推進力として台頭しています。これらのパートナーシップは、ロボット技術をカリキュラムに組み込んだ特注の教育プログラム開発を促進します。学校と企業が連携することで、教育基準や生徒のニーズに沿った教材を共同で作成できます。こうした協業は、教師がロボットを効果的に活用する能力を高めるパイロットプログラムやワークショップにつながることが多くあります。教育ロボット市場は、教室でのロボット活用を促進するだけでなく、製品開発に貴重なフィードバックを提供するこれらの取り組みから恩恵を受けるでしょう。この相乗効果により、日本の教育ロボット分野においてより強固なエコシステムが育まれる可能性があります。

市場セグメントの洞察

教育用ロボット市場の種類別分析

日本の教育用ロボット市場は種類別に分類され、教育分野における多様なロボット応用が、様々な学習ニーズや嗜好に対応している状況を示しています。この分類の中でも、プログラミング可能なロボットは、計算思考やコーディングスキルの育成における役割から大きな注目を集めています。これらのロボットは、生徒が直接技術と関わることを可能にするツールとして機能し、教室内での実践的な学習体験を促進します。一方、ヒューマノイドロボットは教育エコシステムにおいて重要な位置を占めつつあり、人間的な特性を模倣することで親しみやすさを生み出すだけでなく、双方向的な学習プロセスを可能にしております。

その社会的属性は生徒の関与を高め、対話を通じて授業をより記憶に残るものにします。一方、組み立て済みロボットは異なるニッチ市場を対象としており、基礎的なロボット工学学習が重要な幼児教育分野を主に狙っております。これらのシステムは、初心者がロボット工学の原理を探求することを可能にし、新規学習者を躊躇させるような複雑さを排除しています。一方、モジュラーロボットはその汎用性で際立ち、学習者によるカスタマイズと創造性を可能にします。

この柔軟性は、生徒が特定の指導要件に応じてロボットを改造できるため、問題解決能力を育みます。STEM教育の強化を目的にロボット工学のカリキュラム統合を政府が推進する日本では、これら全ての種類のロボットが国家教育目標と密接に合致しています。日本の教育用ロボット市場は、教育機関と技術プロバイダー間の協業エコシステムが拡大していることが特徴であり、学習者のニーズに合わせたロボット設計と機能性の革新につながっています。市場成長を分析すると、教育者と保護者の双方に牽引された技術豊富な学習環境の導入増加が、教育用ロボットにとって好ましい背景を形成しています。

教育用ロボット市場 コンポーネント別インサイト

日本教育用ロボット市場のコンポーネント分野では、ロボットを通じて教育環境を形作る上で重要な役割を果たす先進技術が注目されています。この分野には、センサー、エンドエフェクタ、アクチュエータ、コントローラ、ソフトウェアといった重要な要素が含まれ、それぞれが教育用ロボットの機能性と効果に大きく貢献しています。センサーは、ロボットが周囲と知的に相互作用することを可能にし、教育体験を向上させるため不可欠です。エンドエフェクタはロボットの「手」として機能し、生徒が教材を直接操作できるため、実践的な技能の習得を促進します。アクチュエータは動作に不可欠であり、ロボットを機敏かつ応答性の高いものとし、教育現場において極めて重要です。

コントローラはロボットの頭脳として、動作や相互作用を管理し、生徒のプログラミングやロボットに対する深い理解を育みます。ソフトウェア開発と統合により、教育者は学習体験を個別化し、パフォーマンスを分析してフィードバックを提供することが可能となります。これらの構成要素への重点は、教育への技術統合に注力する日本の姿勢と共鳴し、ロボット工学を通じたSTEM学習強化を目指す政府施策を反映しています。技術の進化に伴い、コンポーネント分野は教育手法の再定義を推進し、日本の教室における学習意欲と革新を促進する見込みです。

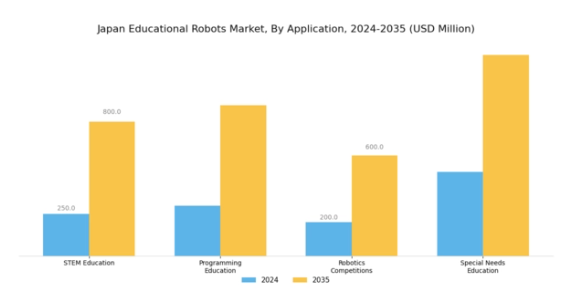

教育用ロボット市場の応用分野に関する洞察

日本の教育用ロボット市場は、特に高等教育や特別支援教育などの分野を含むアプリケーション分野において、著しい進展を見せています。教室における技術の統合が進むにつれ、学習体験を向上させ、複雑な科目をより魅力的で理解しやすいものとして学生を支援する教育用ロボットへの需要が高まっています。高等教育分野では、ロボットが研究開発に活用されるケースが増加しており、複雑なシナリオのシミュレーションや、従来は管理が困難だった実験の実施を通じて、学生や教員を支援しています。

特別支援教育分野においても、教育ロボットが多様なニーズを持つ生徒に個別対応型の学習支援を提供し、インクルーシブな環境の醸成やスキル開発を促進することで、その重要性が高まっています。教育分野における専門的用途への需要は、日本の教育枠組みにおけるイノベーションと技術導入への取り組みによって牽引されています。個別化された学習体験へのニーズが高まる中、これらの用途は今後も市場を主導し続ける見込みであり、教育へのロボット統合という継続的なトレンドを反映し、教育成果全体の向上と生徒の将来の課題への備えに貢献していくでしょう。

主要企業と競争環境

日本の教育用ロボット市場は、技術進歩とSTEM教育への注目の高まりを背景に、活発な競争環境が特徴です。LEGO Education(デンマーク)、Wonder Workshop(アメリカ)、VEX Robotics(アメリカ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。レゴエデュケーション(デンマーク)は、実践的な学習アプローチを通じた革新に注力し、ロボット工学と創造的な遊びを融合させることで、教育者と生徒双方から高い評価を得ています。一方、ワンダーワークショップ(アメリカ)は教育機関との提携を重視し、カリキュラム基準に沿ったカスタマイズソリューションを提供することで事業拡大を図っています。ベックスロボティクス(アメリカ)はコミュニティエンゲージメントを中核とした戦略を採用し、競技会やワークショップを通じて教育者と生徒の強力なエコシステムを構築することで、ブランドロイヤルティと認知度を高めています。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しており、中程度の分散が見られる市場において極めて重要です。この競争構造は多様な製品・サービスの提供を可能にし、様々な教育ニーズに対応しています。主要プレイヤーの総合的な影響力は、教育パラダイムの変化に継続的に革新と適応を図る中で、市場の力学を形成しています。2025年9月、LEGO Education(デンマーク)は幼児教育向けに特別設計された新たなロボットキットを発表し、幼い学習者へのコーディング概念導入を目指しました。この戦略的展開は製品ポートフォリオを拡充するだけでなく、基礎的なSTEMスキルを重視する成長市場セグメントに参入し、幼児教育用ロボット分野のリーダーとしての地位を確立するものです。

本キットの導入は幼い学習者の関与を促進し、早期からの技術への愛着を育むことが期待されます。2025年10月、ワンダーワークショップ(アメリカ)は主要教育技術プラットフォームとの提携を発表し、同社のロボットソリューションをオンライン学習環境に統合しました。この協業はデジタル学習ソリューションへの移行を反映する重要な動きであり、ワンダーワークショップがより広範なユーザー層にリーチし、遠隔教育ツールへの需要増加に対応することを可能にします。このような戦略的提携は、急速に進化する市場で競争力を維持するために不可欠です。

2025年8月、VEXロボット(アメリカ)は日本の主要教育機器サプライヤーとの販売代理店契約を締結し、グローバル展開を拡大しました。この戦略的行動は、同社が地域における製品アクセスの向上と市場シェア拡大に注力していることを示しています。現地流通網を活用することで、VEXロボットは教育機関へのサービス提供を強化し、地域ニーズに効果的に対応できます。2025年11月現在、教育用ロボット市場ではデジタル化、持続可能性、AI技術の統合といったトレンドが顕著です。これらの潮流は競争構造を再構築しており、各社は製品強化のため戦略的提携を加速させています。競争の焦点は価格競争から、イノベーションと技術による差別化へと移行しつつあります。市場が進化する中、サプライチェーンの信頼性と技術革新を優先する企業が競争優位性を獲得し、複雑化する教育環境における存在感を維持する可能性が高いでしょう。

日本教育用ロボット市場の主要企業には以下が含まれます

産業動向

日本教育用ロボット市場では、近年著しい進展と投資が見られます。2023年9月、富士通は教育用ロボットに人工知能を統合し、双方向的な学習体験を強化することを目的とした新たな提携を発表しました。ソニーはロボット部門を拡大し、子供向けに特化したより高度な教育ツールの開発に注力しており、これが教室での交流の形を変える可能性があります。2023年8月には、ムジン社がロボットソリューション向けの追加資金調達に成功し、教育環境の自動化に対する関心の高まりを示しています。教育用ロボット「コズモ」は日本の学校で普及が進み、STEM科目への関与促進に貢献しています。

一方、2023年7月にはサイバーダインとVstoneの合併が発表され、重要な市場セグメントである特別支援を必要とする児童向け教育ロボットの普及拡大に共同で注力します。ソフトバンクロボティクスやオムロンといった企業も、教育技術のさらなる革新に向け研究開発を強化しています。こうした動きは、日本の教育成果向上におけるロボット(ロボット工学)の重要性に対する認識が高まっていることを示しています。日本政府は、技術革新の促進や技術分野における学生の関与向上という国家目標に沿い、教育への技術導入を目指す施策を通じてこの潮流を支援しています。

今後の展望

日本の教育用ロボット市場の将来展望

日本の教育用ロボット市場は、技術進歩と教育投資の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)16.89%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型個別学習ロボットの開発

- STEMカリキュラムへのロボット統合

- 教育機関との提携による特化ソリューションの提供

2035年までに、教育用ロボット市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本教育用ロボット市場 種類別展望

- プログラマブルロボット

- ヒューマノイドロボット

- プリビルドロボット

- モジュラーロボット

日本教育用ロボット市場 コンポーネント別展望

- センサー

- エンドエフェクター

- アクチュエーター

- コントローラー

- ソフトウェア

日本教育用ロボット市場 用途別展望

- 高等教育

- 特別支援教育

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購買者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 半導体・電子、種類別(百万米ドル)

4.1.1 プログラマブルロボット

4.1.2 ヒューマノイドロボット

4.1.3 プリビルドロボット

4.1.4 モジュラーロボット

4.2 半導体・電子、コンポーネント別(百万米ドル)

4.2.1 センサー

4.2.2 エンドエフェクタ

4.2.3 アクチュエータ

4.2.4 コントローラー

4.2.5 ソフトウェア

4.3 半導体・電子、用途別(百万米ドル)

4.3.1 高等教育

4.3.2 特別支援教育 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 LEGO Education(デンマーク)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ワンダーワークショップ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 スフィロ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 VEXロボット(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Makeblock(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Robomatter (アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Thymio (スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な開発動向

5.2.7.4 SWOT分析

5.2.7.5 主な戦略

5.2.8 UBTECH Robotics(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な開発動向

5.2.8.4 SWOT分析

5.2.8.5 主な戦略

5.2.9オゾボット(アメリカ)

5.2.9.1財務概要5.2.9.2提供製品5.2.9.3主な動向5.2.9.4SWOT分析5.2.9.5主要戦略5.3付録5.3.1参考文献

5.3.2

関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における構成要素別分析

6.4 日本市場における用途別分析

6.5 半導体・電子の主要購買基準

6.6 MRFRの調査プロセス

6.7 半導体・電子のDRO分析

6.8 半導体・電子の推進要因影響分析

6.9 半導体・電子の抑制要因影響分析

6.10 供給/バリューチェーン:半導体・電子

6.11 半導体・電子、種類別、2024年(シェア%)

6.12 半導体・電子、種類別、2024年から2035年 (百万米ドル)

6.13 半導体・電子、構成部品別、2024年(シェア%)

6.14 半導体・電子、構成部品別、2024年から2035年(百万米ドル)

6.15 半導体・電子、用途別、2024年(シェア率)

6.16 半導体・電子、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 構成部品別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携