❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、電子証拠開示(e-discovery)市場の規模は2024年に6億3756万米ドルと推定されております。

電子証拠開示市場は、2025年の6億8474万米ドルから2035年までに13億9780万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7%を示すと予測されております。

主要な市場動向とハイライト

日本のeディスカバリー市場は、技術進歩と規制順守の要求に牽引され、堅調な成長を遂げております。

- 技術進歩はeディスカバリーの環境を変革し、効率性と正確性を高めております。

- 日本のeディスカバリー市場において最大のセグメントは法務分野であり、最も急速に成長しているセグメントは企業分野でございます。

- 規制順守の重要性が高まる中、組織はeディスカバリーソリューションの導入を推進しております。

- 法的複雑性の増大とデータ量の増加が、市場を牽引する主要な推進要因となっております。

主要プレイヤー

Relativity(アメリカ)、Everlaw(アメリカ)、Logikcull(アメリカ)、ZyLAB(オランダ)、OpenText(カナダ)、iManage(アメリカ)、Exterro(アメリカ)、DISCO(アメリカ)

日本の電子証拠開示市場の動向

電子証拠開示市場は現在、効率的なデータ管理と法的規制へのコンプライアンスに対する需要の高まりを背景に、顕著な成長を遂げております。組織は、特に訴訟や規制当局の調査において、データ検索プロセスの効率化が重要であることを認識しています。この傾向は、より高度なデータ分析・処理能力を可能にする技術の進歩によってさらに加速されています。日本の企業が複雑な法的環境に対応し続ける中、様々な分野におけるデジタルトランスフォーメーションへの広範な移行を反映し、eディスカバリーソリューションへの需要は高まる見込みです。さらに、データプライバシーとセキュリティへの重視がますます顕著になっています。厳格な規制が施行される中、企業は業務効率の向上だけでなく、現地法へのコンプライアンス確保も実現するeディスカバリーツールの導入を迫られています。効率性とコンプライアンスという二重の焦点が、eディスカバリー市場が組織の変化するニーズに適応しながら進化し続けることを示唆しています。データ侵害や法的課題に関連するリスクを軽減しようとする企業にとって、eディスカバリープロセスへの先進技術の統合は、現在の環境下で成功するための重要な戦略と見なされています。

技術的進歩

eディスカバリー市場では、データ処理と分析を強化する急速な技術的進歩が起きています。人工知能や機械学習といった革新技術がeディスカバリーツールに統合され、より効率的なデータの選別と検索を可能にしています。この傾向は自動化への移行を示しており、法的調査に必要な時間とリソースを大幅に削減する可能性があります。

規制コンプライアンス

eディスカバリー市場では、規制コンプライアンスへの重視が高まっています。組織は厳格なデータ保護法の遵守をますます求められており、信頼性の高いeディスカバリーソリューションの使用が不可欠です。この傾向は、企業がプロセスを効率化するだけでなく、法的基準への準拠も保証するツールを優先していることを示唆しています。

データセキュリティ需要の増加

データ侵害がより一般的になるにつれ、eディスカバリー市場における堅牢なデータセキュリティ対策への需要が高まっています。企業は、電子証拠開示プロセス中の機密情報を保護する強化されたセキュリティ機能を提供するソリューションを求めています。この傾向は、法的義務を管理しながらデータ完全性を保護することの重要性を浮き彫りにしています。

日本の電子証拠開示市場の推進要因

データ量の増加

日本における組織が生成するデータの急激な増加は、電子証拠開示市場の重要な推進要因です。デジタル通信とクラウドストレージの普及に伴い、企業は効果的に管理すべき膨大な情報を蓄積しています。2025年には日本の総データ量が50ゼタバイトに達すると予測されており、この情報を精査するための堅牢なeディスカバリーソリューションが不可欠です。組織は、大規模なデータセットを効率的に処理・分析し、法的手続き中に関連情報にアクセス可能にする技術への投資を迫られています。この傾向は、増加するデータ負荷に対応できるツールを提供し、コンプライアンスの促進と業務効率の向上を図るeディスカバリー市場の重要な役割を浮き彫りにしています。

法的複雑性の高まり

日本のeディスカバリー市場は、法的手続きの複雑化に伴い成長を遂げています。企業がより複雑な訴訟シナリオに直面するにつれ、効率的なeディスカバリーソリューションへの需要が高まっています。法律専門家は、膨大なデータを管理し、現地規制へのコンプライアンスを確保できるツールを必要としています。2025年までに、日本の法務分野ではeディスカバリーサービスに約15億ドルが割り当てられる見込みであり、これは前年比20%の増加を示しています。この傾向は、企業が従来型ディスカバリー手法に伴うコスト削減とプロセス効率化を図る中で、技術主導型ソリューションへの移行を示しています。現代訴訟の複雑性を乗り切るため、法律実務家が先進技術への依存度を高める中、電子証拠開示市場はこの変化する環境から恩恵を受ける立場にあります。

リモートワークへの移行

日本におけるリモートワークへの移行は、電子証拠開示市場に新たな課題と機会をもたらしています。在宅勤務が増加する中、組織はデータ管理手法が効果的であり、法的基準に準拠していることを確保しなければなりません。この移行により、必要なデータへのリモートアクセスを可能にするクラウドベースの電子証拠開示ソリューションへの依存度が高まっています。2025年には、クラウドベースの電子証拠開示サービス市場が25%成長すると予測されており、職場環境の変化を反映しています。この傾向は、企業が進化する業務形態に適応し、業務継続性を維持しようとする中で、電子証拠開示市場におけるデジタルソリューションのより広範な受容を示しています。

AI技術の台頭

人工知能(AI)は日本の電子証拠開示市場を変革し、データ分析およびレビュープロセスを強化する革新的なソリューションを提供しています。AI駆動型ツールは関連文書の特定を自動化でき、従来の電子証拠開示手段に伴う時間とコストを大幅に削減します。2025年には、競争優位性を得るためにこれらの進歩を活用しようとする組織が増えるにつれ、電子証拠開示市場におけるAI技術の採用は30%増加すると予想されます。この変化は効率性を向上させるだけでなく、文書レビューの精度を高め、人的ミスのリスクを最小限に抑えます。AIが進化を続けるにつれ、電子証拠開示ソリューションへの統合は標準的な実践となり、市場のさらなる成長を促進するでしょう。

サイバーセキュリティへの注目の高まり

サイバー脅威が蔓延する中、日本の電子証拠開示市場ではサイバーセキュリティ対策への重視が高まっています。組織はデータ侵害に伴うリスクや法的影響の可能性をますます認識しています。2025年には、日本のサイバーセキュリティソリューションへの支出は100億ドルに達すると予測されており、その大部分は法的手続き中のデータ保護を確保する電子証拠開示サービスに割り当てられる見込みです。この傾向は、企業が法的要件を遵守しつつ機密情報を保護しようとする中で、電子証拠開示ツールに堅牢なセキュリティ機能を統合することの重要性を浮き彫りにしています。電子証拠開示市場はこうした需要に対応し、データセキュリティとリスク管理を優先したソリューションを提供しています。

市場セグメントの洞察

日本の電子証拠開示市場セグメントの洞察

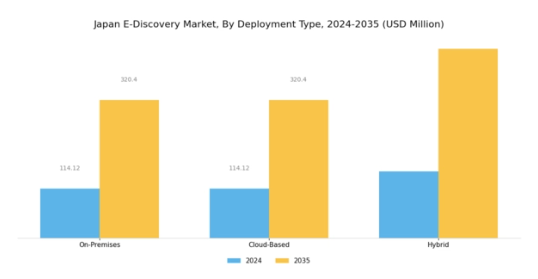

電子証拠開示市場の展開形態に関する洞察

日本における電子証拠開示市場では、導入の種類セグメント(オンプレミス、クラウドベース、ハイブリッドシステムなど)が特に注目されています。この戦略的な分類は、地域内の法的・コンプライアンス課題に取り組む企業の技術環境形成において重要な役割を果たしています。従来型、オンプレミスソリューションは、データプライバシーと機密情報に対する厳格な管理を優先する組織に支持されてきました。これは日本の厳格なデータ保護規制との適合性に起因します。

柔軟性と拡張性を備えたソリューションへの需要が高まる中、クラウドストレージと処理能力の効率性を活用しようとする企業の間で、クラウドベースの選択肢が注目を集めております。

リモートワークの拡大とデジタルデータの急増は、物理的なインフラストラクチャに伴う制約なしに効率的な電子証拠開示プロセスを実現するクラウドベースソリューションの人気をさらに後押ししております。

同時に、オンプレミスとクラウドベースの両システムの要素を組み合わせたハイブリッドモデルは、特に様々なレベルの機密データを扱う企業において、多様な組織的ニーズに対応する上でますます重要性を増しています。この汎用性により、企業はワークロードを戦略的に管理しながら、変動するデータ量にも容易に適応することが可能となります。

日本における組織のクラウド環境移行傾向の高まり(サイバーセキュリティ対策の進展も一因)を受け、導入形態種類セグメントは電子証拠開示ソリューションへのアプローチ方法におけるダイナミックな変化を反映しています。

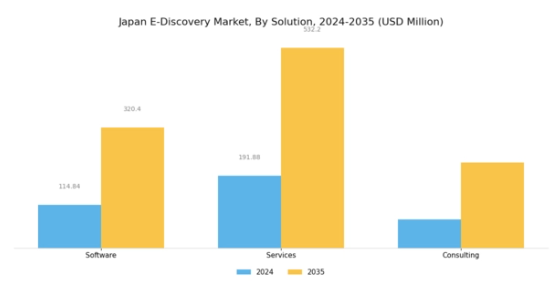

電子証拠開示市場ソリューションの洞察

日本の電子証拠開示市場は顕著な成長を遂げており、特に法的・コンプライアンス目的での電子データ管理に重要な役割を担うソリューションセグメントにおいて顕著です。効率的なデータ検索と法的処理への需要が高まる中、ソフトウェア、サービス、コンサルティングといったセグメントが市場全体に大きく貢献しています。ソフトウェア製品はデータ処理の自動化と効率化に不可欠であり、組織がデータ管理に関連するコスト削減とリスク軽減を図る上で役立ちます。eディスカバリー関連のサービスは法務チームに不可欠な支援を提供し、大量の電子証拠を効果的に処理・分析する能力を強化します。

さらにコンサルティングは、ベストプラクティスやコンプライアンス要件に関する助言を通じて組織を支援し、eディスカバリープロセスの理解促進に寄与します。日本がデジタルトランスフォーメーションを推進し複雑な規制に対応する中、法務業務の効率化とデータ完全性の維持を目指す企業にとって、ソリューション分野は今後も極めて重要であり続けるでしょう。高度な技術の台頭とデータプライバシー・セキュリティへの関心の高まりは、市場の進化するニーズを支えるこれらのソリューションの重要性を一層強調しています。

Eディスカバリー市場 エンドユーザーインサイト

日本のEディスカバリー市場は、その動向に大きく影響を与える様々なエンドユーザーセクターによって基本的に牽引されています。中でも法律事務所は、訴訟プロセスに必要な電子証拠の量を管理するため、効率性を最優先課題としてEディスカバリーソリューションの導入を加速させており、極めて重要な役割を担っています。企業もまた主要なプレイヤーであり、これらの技術を活用して、日本における進化する法的規範やデータプライバシー規制へのコンプライアンスを確保しています。政府機関は、特に透明性と説明責任の要求を踏まえ、調査において電子証拠開示プロセスを採用しており、これにより業務効率が向上しています。

金融機関もまた、厳しい規制枠組みの下で事業を展開していることから、リスクを軽減しコンプライアンスを確保するために堅牢な電子証拠開示ツールが必要である点で際立っています。総じて、これらのエンドユーザーは日本の電子証拠開示市場における革新と発展に大きく貢献しており、増加するデジタルデータが電子証拠開示ソリューションの需要をさらに促進し、新たな機会と課題を生み出しています。規制、技術進歩、効率的なデータ管理の必要性が相互に作用し、日本の市場環境を再構築し続けています。

電子証拠開示市場のアプリケーション別インサイト

アプリケーション分野に焦点を当てた日本の電子証拠開示市場は、様々な法的・規制プロセスにおける効率的なデータ管理の必要性が高まっていることを背景に、著しい成長を遂げています。この状況下で、訴訟分野は重要な推進力として位置づけられており、組織は法的案件の複雑化に効果的に対処するため、証拠開示プロセスの効率化を図っています。

規制コンプライアンスは、政府が定める厳格な基準により重要性を増しており、企業は法的義務を果たすため徹底した文書管理が求められています。内部調査は戦略的役割を果たし、企業は積極的なデータ監査を通じて潜在的な法的影響から自らを守ることを可能にします。

一方、コーポレートガバナンスの重要性も高まっており、企業は業務の透明性と説明責任を追求し、eディスカバリーソリューションを活用してこれらの目標を支援しています。これらの領域のダイナミックな相互作用は、日本eディスカバリー市場の成長を反映しており、高度に規制された環境において業務の健全性と法的コンプライアンスを維持する上での重要性を浮き彫りにしています。全体として、技術の進歩とデータ量の増加が、これらのアプリケーションをより広範な市場環境において中核的な役割へとさらに推進しており、日本企業の固有のニーズに対応しています。

主要プレイヤーと競争環境

日本の電子証拠開示市場は、効率的なデータ管理とコンプライアンスソリューションへの需要増加を背景に、活発な競争環境が特徴です。Relativity(アメリカ)、Everlaw(アメリカ)、OpenText(カナダ)といった主要プレイヤーは、技術革新と進化する規制要件を活用する戦略的立場にあります。

Relativity(アメリカ)は継続的なイノベーションによるプラットフォーム機能の強化に注力し、Everlaw(アメリカ)は幅広い顧客基盤を獲得するため、ユーザーフレンドリーなインターフェースとコラボレーション機能に重点を置いています。一方、OpenText(カナダ)は戦略的買収を通じて提供サービスを拡大し、市場での存在感と業務効率の向上を図っています。これらの戦略は総合的に、技術統合と顧客中心ソリューションにますます焦点が当てられる競争環境を形成しています。事業戦略面では、独自の規制環境で知られる日本市場への対応強化のため、各社が現地化を加速させています。この現地化には、サプライチェーンの最適化や現地企業との提携によるサービス提供の強化が頻繁に含まれます。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っていますが、主要企業の影響力は依然として大きいままです。

これらの総合的な戦略は市場動向を形成するだけでなく、新興プレイヤーにとってのベンチマークも設定しています。

2025年10月、Relativity(アメリカ)は主要な日本の法律事務所との提携を発表し、現地のコンプライアンス要件に対応した特注のeディスカバリーソリューションを開発しました。この戦略的動きは、同社の地域における信頼性を高めるだけでなく、提供サービスのカスタマイズを可能にし、競争優位性を高めるという点で重要です。このような提携は、市場浸透の深化と顧客ロイヤルティの醸成に寄与する可能性が高いです。

2025年9月には、エバーロー(アメリカ)が文書レビュープロセスの自動化を目的とした新機能をリリースし、レビュー時間の最大30%削減が見込まれています。効率性が最優先される市場において、この革新はワークフロー効率化のためのAI活用におけるエバーローのリーダーシップを確立する重要な要素です。このような技術の導入は、業界全体の顧客期待と業務基準を再構築する可能性を秘めています。

2025年8月、OpenText(カナダ)は日本の有力データ分析企業を買収を完了し、データ処理・分析能力を強化しました。この買収は、企業がeディスカバリーソリューションに高度な分析機能を統合し、顧客により包括的な洞察を提供して意思決定プロセスを改善しようとする広範な傾向を示しています。こうした戦略的行動は、eディスカバリー分野におけるデータ駆動型ソリューションの重要性に対する認識の高まりを反映しています。

2025年11月現在、eディスカバリー市場ではデジタル化、AI統合、持続可能性を重視する傾向が見られます。企業は技術力と市場展開力を強化するため、戦略的提携を増加させています。競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、技術革新と顧客中心のソリューションを優先する企業が、将来的に優位な立場を築きやすいことを示唆しています。

日本eディスカバリー市場の主要企業には以下が含まれます

産業動向

日本eディスカバリー市場における最近の動向では、規制の進化に伴いデータプライバシーとコンプライアンスへの重視が高まっていることが明らかです。日本政府はデータ保護法を強化しており、国内および国際基準への準拠を保証するeディスカバリーソリューションの需要を促進しています。エクステロやリラティビティなどのこの分野の注目企業は、こうした規制ニーズに対応するため製品提供を強化しています。2023年10月には、ロジックカルが日本における事業基盤とサービス能力の強化を目的として、国内大手企業との提携を発表しました。これは市場競争の激化を反映する動きです。

M&Aの面では、2023年2月にヌイクスが国内の中堅企業を買収したことで、日本市場における技術とサービス提供体制が強化されました。

さらに、OpenTextやZyLABといった企業の市場評価額は、電子証拠管理ソリューションへの関心の高まりにより成長を続けており、EディスカバリープロセスへのAI技術の統合が進むことで業務効率が変革されています。2021年末以降の数年間、各社は研究開発に多額の投資を行い、日本企業の特定のニーズに応えるためのサービス革新とカスタマイズを進めてまいりました。

今後の見通し

日本における電子証拠開示(eディスカバリー)市場の将来展望

日本のeディスカバリー市場は、技術進歩と規制順守の需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)7.4%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 法律事務所向けAI駆動型データ分析ツールの開発。

- リモートアクセスを可能とするクラウドベースeディスカバリーソリューションの拡大。

- データ保護サービスを強化するためのサイバーセキュリティ企業との提携。

2035年までに、eディスカバリー市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本eディスカバリー市場 エンドユーザー別展望

- 法律事務所

- 企業

- 政府機関

- 金融機関

日本eディスカバリー市場 ソリューション別展望

- ソフトウェア

- サービス

- コンサルティング

日本eディスカバリー市場 用途別展望

- 訴訟

- 規制コンプライアンス

- 内部調査

- コーポレートガバナンス

日本eディスカバリー市場 導入形態の種類別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 情報技術と通信技術、導入タイプ別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウドベース

4.1.3 ハイブリッド

4.2 情報技術、ソリューション別(百万米ドル)

4.2.1 ソフトウェア

4.2.2 サービス

4.2.3 コンサルティング

4.3 情報技術、エンドユーザー別(百万米ドル)

4.3.1 法律事務所

4.3.2 企業

4.3.3 政府機関

4.3.4 金融機関

4.4 情報技術、用途別(百万米ドル)

4.4.1 訴訟

4.4.2 規制コンプライアンス

4.4.3 内部調査

4.4.4 コーポレートガバナンス

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Relativity(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Everlaw(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Logikcull(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ZyLAB(オランダ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 OpenText(カナダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 iManage(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Exterro(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 DISCO(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場におけるソリューション別分析

6.4 エンドユーザー別日本市場分析

6.5 アプリケーション別日本市場分析

6.6 情報技術と通信技術の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入形態種類別情報通信技術(ICT)、2024年(%シェア)

6.13 導入形態種類別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.14 ソリューション別情報通信技術(ICT)、2024年(シェア率)

6.15 ソリューション別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、用途別、2024年(%シェア)

6.19 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入種類別、2025-2035年(百万米ドル)

7.2.2 ソリューション種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携