❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の教育分野における没入型技術市場の規模は、2024年に2億6328万米ドルと推定されております。

日本の教育分野における没入型技術産業は、2025年の3億2521万米ドルから2035年までに26億8775万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)23.5%を示すと予測されております。

主要な市場動向とハイライト

日本の教育分野における没入型テクノロジー市場は、技術進歩とインタラクティブ学習ソリューションへの需要増加を背景に、堅調な成長を遂げております。

- 教育機関においてVRおよびAR技術の採用が拡大しております。

- 個別対応型学習アプローチが注目を集め、生徒の学習意欲と成果の向上に寄与しております。

- 政府による技術統合支援が、没入型学習ソリューションにとって好ましい環境を醸成しております。

- インタラクティブ学習への需要の高まりと、ハードウェア・ソフトウェアにおける技術的進歩が、市場成長を推進する主要な要因となっております。

主要企業

Google(アメリカ)、Microsoft(アメリカ)、Apple(アメリカ)、Samsung(韓国)、Unity Technologies(アメリカ)、HTC(台湾)、Oculus(アメリカ)、Magic Leap(アメリカ)、EON Reality(アメリカ)

日本の教育分野における没入型技術市場の動向

日本の教育分野における没入型技術市場は、仮想現実(VR)および拡張現実(AR)技術の進歩を背景に顕著な成長を遂げております。教育機関では学習体験の向上を目的として、こうした没入型ツールの導入が拡大しており、教育の没入性と双方向性が強化されております。この変化は、記憶定着率の向上や現実世界のシナリオをシミュレートする能力など、没入型技術がもたらす利点への認識が高まっていることが影響していると考えられます。さらに、日本政府は教育への技術導入を積極的に支援しており、没入型ソリューションの普及をさらに加速させる可能性があります。制度的な支援に加え、学生の間では個別化された学習体験への需要が高まっています。教育分野における没入型技術市場は、この傾向に応える形で、個々の学習スタイルや好みに合わせたカスタマイズされたソリューションを提供しつつあります。教育関係者が多様な学生のニーズに応える革新的な方法を模索する中、没入型技術は日本の教育の未来を形作る上で重要な役割を果たす可能性が高いです。政府の取り組み、技術進歩、教育パラダイムの変化が相まって、今後数年間の没入型教育技術市場には有望な展望が示されています。

VRとARの導入拡大

教育機関では、仮想現実(VR)や拡張現実(AR)をカリキュラムに組み込む動きが加速しています。この傾向は、より双方向的で魅力的な学習環境への移行を示しており、生徒が複雑な概念をより具体的に体験することを可能にします。

個別学習への注力

教育分野における没入型テクノロジー市場では、個別化された学習体験への重視が高まっています。個人の学習スタイルや嗜好に適応するソリューションが普及しつつあり、個別対応型の教育アプローチへの移行が示唆されています。

技術統合に対する政府の支援

日本政府は教育分野における技術統合を積極的に推進しております。この支援により、没入型技術への資金やリソースが増加し、様々な教育機関での導入促進につながる可能性があります。

日本の教育分野における没入型技術市場の推進要因

STEM教育への注目の高まり

日本の教育分野における没入型技術市場は、STEM(科学・技術・エンジニアリング・数学)教育への注目の高まりに大きく影響されております。日本政府は技術主導の未来に向けた学生育成のため、STEM施策を優先的に推進しております。この重点はカリキュラムにも反映され、実践的な学習体験を促進するため没入型技術がますます統合されております。報告によれば、約70%の学校がSTEM科目の指導に没入型ツールを導入しており、これにより学生の関心と理解が深まっております。この傾向は今後5年間で約20%の市場成長に寄与すると予想されます。没入型技術とSTEM教育の連携は、市場にとって重要な推進力であり、新たな世代の有能な専門家の育成を促進しています。

教育テックスタートアップへの投資拡大

日本の教育分野における没入型技術市場では、没入型ソリューションを専門とする教育テックスタートアップへの投資が急増しています。ベンチャーキャピタルや教育機関は、学習体験を変革する没入型技術の潜在力をますます認識しています。2025年には、教育向けスタートアップ企業への投資額は5億ドルに達すると予測されており、その大部分は教育向けVR・ARアプリケーションを開発する企業に割り当てられる見込みです。この資本流入により、様々な教育ニーズに合わせた新たな没入型ツールの開発とイノベーションが加速するでしょう。スタートアップ企業の継続的な創出と成長に伴い、教育向け没入型技術市場における彼らの貢献は、教育関係者に提供されるサービスの成長と多様化を促進すると期待されています。

インタラクティブ学習への需要高まり

日本の教育分野における没入型技術市場では、インタラクティブな学習体験への需要が顕著に増加しています。教育機関は、仮想現実(VR)や拡張現実(AR)などの没入型技術が、学生の関与度と理解度を高める可能性をますます認識しています。最近のデータによると、日本の教育者の約60%が、没入型技術が学習成果を大幅に改善すると考えています。この受容拡大は、多様な学習スタイルに対応する革新的な教授手段の必要性によって推進されていると考えられます。その結果、学校や大学は没入型ソリューションへの投資を進めており、今後数年間で年間約25%の市場成長率が見込まれます。インタラクティブな学習環境への重点化は教育環境を再構築しており、没入型教育技術市場にとって重要な推進力となっています。

強化されたコラボレーション・コミュニケーションツール

日本の教育分野における没入型技術市場は、没入型技術を活用した強化されたコラボレーション・コミュニケーションツールの開発によって推進されています。これらのツールは地理的障壁を超えて、学生と教育者間のリアルタイムな交流を促進します。遠隔学習ソリューションの台頭は、教育における効果的なコミュニケーションの重要性を浮き彫りにしました。教育関係者の約55%が、没入型コラボレーションツールが学生の参加意欲とチームワークを向上させると報告しています。教育機関によるこれらの技術導入が進むにつれ、市場は年間約15%の成長率が見込まれます。没入型で協働的な環境を構築する能力は、より繋がりを感じられる双方向的な学習体験を育むため、没入型教育技術市場にとって極めて重要な推進力となっています。

ハードウェアとソフトウェアの技術的進歩

ハードウェアとソフトウェア技術の急速な進歩は、日本の教育分野における没入型技術市場を推進する上で極めて重要な役割を果たしています。VRヘッドセット、ARアプリケーション、教育用ソフトウェアの革新により、没入型学習はよりアクセスしやすく効果的になっています。例えば、軽量で手頃な価格のVRヘッドセットの導入は、教育機関の参入障壁を低下させました。さらに、人工知能(AI)を没入型プラットフォームに統合することで、パーソナライズされた学習体験が強化されています。市場アナリストは、こうした技術的進歩を背景に、ハードウェア分野だけで2027年までに30%の成長が見込まれると予測しています。教育機関が最先端ツールの導入を模索する中、没入型技術の継続的な進化は、今後も重要な市場推進要因であり続けるでしょう。

市場セグメントの洞察

日本の教育分野における没入型技術市場 セグメント別洞察

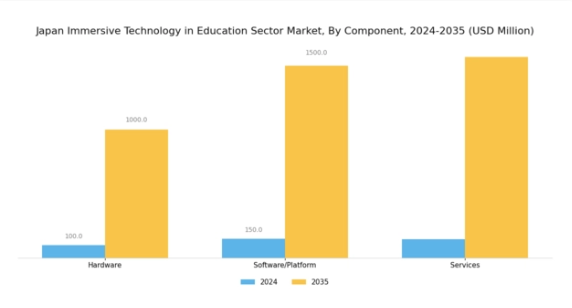

教育分野における没入型技術市場 コンポーネント別洞察

日本における教育分野の没入型技術市場におけるコンポーネントセグメントは、ハードウェア、ソフトウェア/プラットフォーム、サービスといった重要な構成要素を含み、それぞれが市場全体の動向に大きく寄与しています。日本では、デジタル学習手段の進歩に後押しされた没入型技術の採用拡大により、仮想現実ヘッドセット、拡張現実デバイス、インタラクティブディスプレイなど、高品質なハードウェアへの多額の投資が行われています。

これらの技術は教育体験を再構築し、従来型の手段では得難い実践的・体験型の学習機会を学生に提供しています。ソフトウェアおよびプラットフォームの提供は、没入型学習環境を構築する上で不可欠なツールを提供するため極めて重要です。このセグメントは多様な学習スタイルに対応した双方向教育コンテンツを可能にし、学生の関与度と理解度を高めます。さらに、科目特化型アプリケーションの開発により、教育者は様々な教育目標に合わせた体験を設計でき、個別化された学習経路を支援します。

サービス分野には、没入型技術を教育機関に効果的に統合するためのコンサルティング、導入支援、サポートソリューションが含まれます。日本が技術主導の未来に向けた学生育成を重視する中、これらのサービスの重要性は極めて高いと言えます。教育機関が新技術に適応する支援を行うだけでなく、没入型学習アプローチの持続可能な発展を保証します。

総じて、日本の教育分野における没入型技術市場のコンポーネント分野は、技術を通じた教育の進化に対する取り組みの高まりを反映しています。ハードウェア、ソフトウェア/プラットフォーム、サービスの相互作用は、教育分野におけるデジタルトランスフォーメーションの継続的な潮流に大きく貢献しており、教育水準と成果の向上を目指す日本の広範な目標との明確な整合性を示しています。

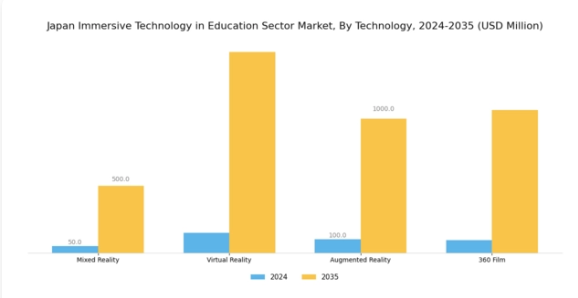

教育分野における没入型テクノロジー市場 技術インサイト

日本の教育分野における没入型テクノロジー市場は、主にインタラクティブで魅力的な手段を通じて学習体験を大幅に向上させる様々な技術を包含しています。複合現実(MR)は物理世界とデジタル世界を統合し、学生が両環境と相互作用することを可能にすることで、実践的な学習アプリケーションを創出します。仮想現実(VR)は、学習者が制御された環境で概念を探求できる没入型体験を実現し、理解度と記憶定着を促進します。

拡張現実(AR)は現実世界にデジタル情報を重ね合わせ、教育コンテンツとのリアルタイムな相互作用を可能にする動的な学習ツールを提供します。一方、360度映像は強力なストーリーテリング媒体として機能し、学生を様々な場所や体験へと誘い、共感力や文化的理解を育みます。

この分野は、教育における技術革新への注力と革新的な教授法の需要拡大を背景に、日本国内で注目を集めております。政府による教室への技術導入推進策が市場をさらに牽引し、教育機関がこれらの没入型技術を活用する確かな機会を創出しております。これらの技術の融合は従来型の学習手段を大きく変革し、様々な年齢層や分野の生徒にとって教育をより魅力的でアクセスしやすいものとしております。

教育分野における没入型技術市場 アプリケーション分野の洞察

日本の教育分野における没入型技術市場は、教育の提供方法と体験の在り方を再構築する上で重要な役割を担うアプリケーション分野に特に重点を置いています。この分野において、トレーニングと学習は中核的な要素として浮上しており、教育機関が仮想現実(VR)や拡張現実(AR)ツールを通じて関与度を高め、双方向的で実践的な体験を促進することを可能にしています。緊急サービス訓練では、没入型技術を活用した現実的なシミュレーションにより、従来型手段では達成困難な効率性と準備態勢を確保しています。

製品開発では、これらの技術を活用して革新的な教育リソースやツールを創出しており、教育実践の向上に向けた産業の取り組みを反映しています。一方、教育分野における販売・マーケティングでは、没入型技術を効果的に活用し、製品の特徴や利点を実演することで、学生の関心を引き付け維持しています。

この分野の成長は、個別化された学習体験への傾向と、双方向型教育ソリューションへの需要増加によって牽引されています。日本が教育技術への投資を継続する中、アプリケーション分野は学習者と教育者双方の固有のニーズに対応しつつ、教育効果全体を高めることで、将来の教育環境を大きく左右する見込みです。

主要プレイヤーと競争環境

日本の教育分野における没入型技術市場は、急速な技術進歩と革新的な教育ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Google(アメリカ)、Microsoft(アメリカ)、Apple(アメリカ)などの主要プレイヤーは、豊富なリソースと技術的専門知識を活用する戦略的立場にあります。

Google(アメリカ)はクラウドベースのソリューションによる教育ツールの強化に注力し、Microsoft(アメリカ)は教育機関との連携を重視し、没入型技術をカリキュラムに統合しています。Apple(アメリカ)はAR技術を活用した革新を続け、魅力的な学習体験の創出を目指しています。これらの戦略が相まって、イノベーションと協業を重視する競争環境が育まれ、日本の教育の未来を形作っています。各社が採用する主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。市場は既存企業と新興スタートアップが混在する中程度の分散状態を示しており、多様な提供を可能にしています。しかしながら、産業標準の策定や技術革新を牽引する主要プレイヤーの影響力は依然として大きく、その存在感が際立っています。

2025年10月、Google(アメリカ)は複数の日本の大学と提携し、AIとAR技術を活用した新たな没入型学習プラットフォームの開発を発表しました。この取り組みは学生の学習意欲向上と成果改善を目的としており、Googleが教育分野へ先端技術を統合する姿勢を示しています。本施策の戦略的重要性は、デジタル学習への注目が高まる日本市場において、Googleが教育技術分野のリーダーとしての地位を確立する可能性にありました。

2025年9月、Microsoft(アメリカ)は教育機関向けに特別設計した新型HoloLensを発売しました。本バージョンには、リアルタイム共同作業ツールやカスタマイズ可能な教育コンテンツなど、双方向学習環境向けに強化された機能が搭載されています。この製品導入は、教育者と生徒の固有のニーズに応える没入型体験の提供に注力するマイクロソフトの姿勢を強調し、市場における競争的優位性を強化するものです。

2025年8月、アップル(アメリカ)は教育者向けの新ARツールキットを発表し、生徒向けにカスタマイズされた没入型体験の創出を可能としました。このツールキットは使いやすさを重視した設計となっており、教師が授業計画にARを容易に組み込めるよう支援します。この開発の戦略的意義は、教育関係者の能力強化を通じてより双方向的で魅力的な学習環境を促進する点にあり、日本全国の学校における同社技術の採用拡大につながる可能性があります。

2025年11月現在、教育分野における没入型技術市場の動向としては、デジタル化、持続可能性、AI統合への強い焦点が挙げられます。主要プレイヤー間の戦略的提携が競争環境を形成しており、各社は技術力の強化と市場拡大のために協業を進めています。今後、競争の差別化は価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、急速に変化する教育環境において競争優位性を維持するため、各社が独自の提供価値と堅牢な技術ソリューションを優先する必要があることを示唆しています。

日本没入型教育技術市場における主要企業

産業動向

日本の教育分野における没入型テクノロジー市場では、仮想現実(VR)と拡張現実(AR)を活用した学習体験の向上に重点が置かれております。ソニーや任天堂といった企業は、学生向けのインタラクティブな学習体験を提供すべく、没入型教育技術への積極的な投資を進めております。

2023年9月には、マイクロソフトが教育ソリューションへの技術統合と教室での学習意欲向上を目的として、主要な仮想現実企業を買収する意向を発表し、注目すべき買収事例が発生いたしました。

さらに、2023年8月時点で、日立製作所は職業教育における技能習得の促進を目的とした、3D可視化技術を活用した新たな没入型訓練プログラムを発表しました。市場評価に関しては、最近の分析では安定した成長軌道を示しており、テクノロジー企業と教育機関との連携強化による市場拡大が期待されています。

文部科学省も2022年初頭より、学校における没入型技術の導入を支援する助成金を推進しており、この分野への投資をさらに促進しています。アップルやグーグルなどの主要企業は、地域の教育機関との提携を通じてカスタマイズされた教育ソフトウェアの開発を進めており、日本の没入型学習の全体像に影響を与えています。

今後の展望

日本の教育分野における没入型技術市場の将来展望

日本の教育分野における没入型技術市場は、技術進歩と双方向学習への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)23.52%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 企業教育向けVRベースのトレーニングモジュール開発

- 小中高校カリキュラムへのARツール統合

- 没入型学習コンテンツのサブスクリプションモデル構築

2035年までに、本市場は大幅な成長を達成し、教育イノベーションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本教育分野における没入型技術市場コンポーネント別展望

- ハードウェア

- ソフトウェア/プラットフォーム

- サービス

日本教育分野における没入型技術市場技術別展望

- 複合現実(MR)

- 仮想現実(VR)

- 拡張現実(AR)

- 360度映像

日本教育分野における没入型技術市場用途別展望

- 研修・学習

- 緊急サービス

- 製品開発

- 販売・マーケティング

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、コンポーネント別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア/プラットフォーム

4.1.3 サービス

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 ミックスドリアリティ(MR)

4.2.2 バーチャルリアリティ(VR)

4.2.3 拡張現実(AR)

4.2.4 360度映像

4.3 情報技術と通信技術、用途別(百万米ドル)

4.3.1 研修・学習

4.3.2 緊急サービス

4.3.3 製品開発

4.3.4 販売・マーケティング

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Google(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Apple(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Samsung(韓国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Unity Technologies(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 HTC(台湾)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Oculus(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マジックリープ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 イオン・リアリティ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における技術別分析

6.4 日本市場における用途別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、コンポーネント別、2024年(シェア%)

6.12 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.13 情報通信技術(ICT)、技術別、2024年(%シェア)

6.14 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(シェア%)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携