❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の使い捨て医療用品市場規模は2024年に16億3935万米ドルと推定されております。

日本の使い捨て医療用品市場は、2025年の18億6820万米ドルから2035年までに68億9800万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13.9%を示すと予測されています。

主要市場動向とハイライト

日本の使い捨て医療用品市場は、技術進歩と持続可能性への取り組みを原動力とした変革期を迎えております。

- 技術進歩により、使い捨て医療用品の効率性と有効性が向上しております。

- 持続可能性への取り組みが、医療分野における製品開発と調達戦略にますます影響を及ぼしております。

- 本市場で最大のセグメントは外科用消耗品であり、最も成長が著しいセグメントは感染管理製品です。

- 医療費の増加と感染管理への注目の高まりが、市場成長を推進する主要な要因となっております。

主要企業

Medtronic (US), Johnson & Johnson (US), Baxter International (US), Cardinal Health (US), 3M (US), Smith & Nephew (GB), B. Braun Melsungen (DE), Halyard Health (US), Terumo Corporation (JP)

日本の使い捨て医療用品市場の動向

日本の使い捨て医療用品市場は現在、技術進歩や医療効率化への重視の高まりなど様々な要因により顕著な成長を遂げております。病院や医療施設が感染管理と患者安全を優先する中、単回使用製品の需要が増加しております。この傾向は、医療インフラの強化や交差汚染リスク低減のための使い捨て物品使用促進を目指す政府施策によってさらに後押しされております。その結果、メーカー各社は厳格な規制基準を満たしつつ、医療従事者のニーズにも応える幅広い製品群を提供するため、技術革新を進めております。加えて、医療廃棄物処理市場では環境持続可能性への意識の高まりを反映し、エコフレンドリーな素材への移行が進んでおります。この変化は生分解性やリサイクル可能な選択肢の開発につながり、医療機関と患者双方に訴求する可能性があります。さらに、製造プロセスの継続的な進歩により、製品品質の向上とコスト削減が期待され、使い捨て用品の普及が進む見込みです。全体として、イノベーションと持続可能性に焦点を当てた市場の成長が今後も継続し、その将来の軌道を形作るものと見られます。

技術的進歩

使い捨て医療用品市場は、製品の機能性と安全性を高める急速な技術革新の恩恵を受けています。メーカーはスマート技術を使い捨て用品に統合する動きを加速させており、これにより監視・追跡能力の向上が期待されます。この傾向は、在庫管理の改善と廃棄物削減の可能性を示唆しており、医療施設の効率化目標に沿うものです。

持続可能性への取り組み

医療提供者が環境への影響を最小限に抑えようとする中、使い捨て医療用品市場では持続可能性への重視が高まっています。エコフレンドリーな素材や手法の導入は、より持続可能な選択肢への移行を示しています。この傾向は、企業の社会的責任(CSR)の向上を目指す施設を惹きつける可能性があります。

規制順守

医療用消耗品市場は、製品の安全性と有効性を規定する厳格な規制要件の影響を強く受けています。これらの規制への順守は、製品が医療で使用されるための必要基準を満たすことを保証するため、メーカーにとって極めて重要です。この規制順守への注力は、市場の革新と品質向上を促進する可能性があります。

日本の使い捨て医療用品市場の推進要因

医療費支出の増加

日本における医療費支出の増加は、使い捨て医療用品市場の重要な推進要因です。政府が医療分野への資金配分を拡大する中、病院は患者ケアの質向上のために高品質な使い捨て用品への投資を行う可能性が高まっています。2025年までに日本の医療費支出は約5000億ドルに達すると予測されており、年間約3%の成長率を示しています。この傾向は、病院が衛生と効率性を維持しようとする中で、使い捨て製品に対する堅調な需要を示しています。さらに、日本の高齢化はより多くの医療介入を必要とし、使い捨て病院用品の需要をさらに促進します。病院施設が患者の安全と運営効率を優先する中、使い捨て病院用品市場は、医療投資の上昇傾向から恩恵を受ける立場にあります。

感染管理への注目の高まり

医療施設における感染管理対策への注目の高まりは、使い捨て医療用品市場にとって重要な推進要因です。日本では、院内感染(HAI)を防止するため、病院が厳格なプロトコルを導入する傾向が強まっています。この傾向は、入院患者の約5%が院内感染の影響を受け、多大な医療費を招いているというデータによって裏付けられています。その結果、手袋、マスク、ガウンなどの使い捨て用品の需要が高まっています。医療提供者が感染予防対策を優先し、患者の安全確保と医療規制への順守を図ることで、使い捨て医療用品市場は成長が見込まれます。この感染管理への注力は、今後数年間にわたり市場の成長を持続させるでしょう。

医療分野における技術統合

医療現場における先進技術の統合は、使い捨て医療用品市場に大きな影響を与えています。自動化された供給管理システムやスマート在庫追跡といった革新技術が、日本全国の病院で普及しつつあります。これらの技術は供給品の使用効率を高め、廃棄物を削減し、必須の使い捨て用品が常に利用可能な状態を保証します。スマート医療技術の市場は2027年までに年平均成長率(CAGR)5%で成長すると予測されており、使い捨て用品の需要との強い相関関係を示しています。病院がこれらの技術を導入するにつれ、シームレスな運営と患者アウトカムの向上が求められることから、使い捨て医療用品市場では需要の増加が見込まれます。

在宅医療ソリューションの需要拡大

在宅医療ソリューションへの移行は、使い捨て医療用品市場の重要な推進要因として浮上しています。自宅でケアを受ける患者が増加する中、従来の病院環境外で安全かつ効果的な治療を可能にする使い捨て医療用品の需要が高まっています。日本では在宅医療市場が年率4%で成長すると予測されており、患者中心のケアへの広範な傾向を反映しています。この変化に伴い、注射器、創傷ケア用品、診断ツールなどの使い捨て製品の安定供給が在宅治療を支えるために必要となります。その結果、メーカーがこの進化する医療環境のニーズに対応するにつれ、使い捨て医療用品市場は拡大する見込みです。

高齢化と慢性疾患管理

日本における高齢化は、使い捨て医療用品市場の重要な推進要因です。人口構成が高齢化に向かうにつれ、慢性疾患の有病率が上昇し、医療介入の増加が必要となる見込みです。2025年までに、65歳以上の人口が30%を超えると推定されており、慢性疾患管理に使用される使い捨て医療用品の需要が高まると見込まれます。この人口動態の傾向は、医療提供者が様々な健康状態を管理するための十分な供給レベルを確保しようとする中で、使い捨て医療用品市場が持続的な成長軌道をたどることを示唆しています。慢性疾患管理への焦点が、市場内の革新と拡大を促進する可能性が高いでしょう。

市場セグメントの洞察

種類別:手術用手袋(最大)対創傷ケア製品(最速成長)

日本の使い捨て医療用品市場では、手術用手袋が衛生と安全確保に不可欠な役割を担うため、セグメント内で大きなシェアを占めています。これに続いて、手術用ドレープ、静脈内投与用消耗品、創傷ケア製品、失禁ケア製品が続き、医療サービスの拡大と高齢化を背景に需要が伸びています。これらの製品種類はそれぞれ、医療提供者と患者の多様なニーズに応えることで、バランスの取れた市場構造を形成しています。この分野の成長傾向は、技術革新、感染管理への意識向上、患者安全への注目の高まりによって形作られています。特に創傷ケア製品は、医療提供者が患者の回復期間と治療成果を向上させる革新的ソリューションを採用する中で、最も急速な成長を見せています。拡大する医療インフラと外来診療への継続的な移行も、様々な使い捨て医療用品の需要を牽引しており、市場プレイヤーが製品革新と提供範囲の拡大を図る機会を生み出しています。

手術用手袋(主流)対創傷ケア製品(新興)

手術用手袋は、日本における使い捨て医療用品市場の重要な構成要素であり、手術中の感染予防と無菌状態維持に不可欠な役割を担っています。その確固たる地位は、厳格な医療規制と医療現場における衛生基準への継続的な重視に起因しています。一方、創傷ケア製品は革新的な素材と技術により、外傷や手術部位の治療効果を高め、成長著しい分野として台頭しています。医療従事者が高度な創傷管理の重要性を認識するにつれ、この分野は大幅な成長を遂げています。両製品の差異は用途にあり、手術用手袋が汚染防止に重点を置くのに対し、創傷ケア製品は回復と治療に対応し、医療システムへの独自の貢献を強調しています。

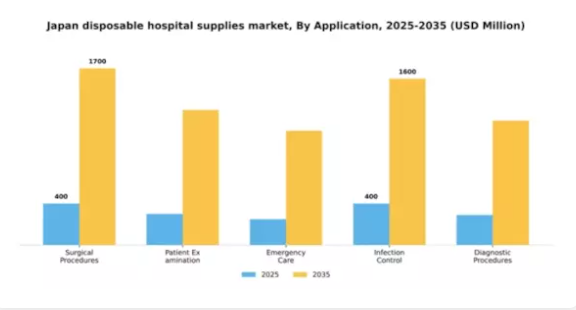

用途別:外科手術(最大)対感染管理(最速成長)

日本の使い捨て医療用品市場において、用途セグメントは外科手術が最大の市場シェアを占め、主要な牽引役となっています。これに続き、患者診察用品、救急ケア製品、感染管理用品がそれぞれ重要な貢献をしていますが、シェアは外科手術に比べ低くなっています。診断処置セグメントは重要であるものの、市場シェアでは依然として最小です。この分野の成長は、外科的介入の増加と医療現場における感染管理対策への意識の高まりによって推進されています。使い捨て用品の継続的な革新と患者安全への重視の高まりが、市場の拡大をさらに促進しています。効率的で衛生的な医療実践への需要は、今後数年間におけるこの分野の堅調な成長可能性を裏付けています。

外科手術(主流)対 感染管理(新興)

日本における使い捨て医療用品市場では、手術処置が依然として主要な用途であり、手袋、ドレープ、器具などの滅菌済み・単回使用用品に対する恒常的な需要が特徴です。この分野の強みは、感染や合併症のリスクを最小限に抑える厳格な手術プロトコルに支えられています。一方、感染管理は成長が期待される新興分野であり、公衆衛生への関心の高まりや、医療関連感染削減を目的とした規制枠組みによって促進されています。医療機関がより厳格な感染予防対策を導入するにつれ、感染管理に特化した使い捨て用品の需要が急増すると予想されます。この動向により、感染管理分野は確立された外科手術分野を補完する、使い捨て医療用品における革新と投資の重要な領域として位置づけられています。

最終用途別:病院(最大)対 外来手術センター(最速成長)

日本の使い捨て医療用品市場は、医療消耗品の広範な使用により大きなシェアを占める病院セグメントによって大きく牽引されています。外来手術センターは現在シェアは小さいものの、従来の病院環境外で行われる手術件数の増加に対応する形で需要が急速に伸びていることが認識されており、存在感を高めています。この変化は、よりアクセスしやすい医療サービスへの広範な傾向を反映しています。この分野の成長は主に技術革新によって推進されており、医療現場における効率性と衛生管理の必要性が強調されています。さらに、日本における高齢化と慢性疾患の増加は、長期療養施設や在宅医療サービスの需要を牽引しています。感染リスク低減への意識の高まりも、全セグメントにおける使い捨て用品の使用を促進し、それぞれの成長軌道を支えています。

病院:主流 vs 外来手術センター:新興

病院は使い捨て医療用品市場において主要なセグメントであり、安全衛生基準維持に不可欠な手袋、ガウン、注射器などの消耗品を大量に消費する特徴があります。これらの施設は大量の患者対応が可能であるため、使い捨て製品への安定した需要が生じています。一方、外来手術センターは回復期間の短い手術提供に注力する新興プレイヤーとして台頭しており、専門的な使い捨て用品への需要増加に寄与しています。質の高い医療を維持しつつ業務効率化とコスト削減を実現する能力により、進化する医療環境において重要な役割を担っています。この動向はサプライチェーン内の顕著な変化をもたらし、各セグメントに特化した革新的なソリューションに向けた製品提供の再評価を促しています。

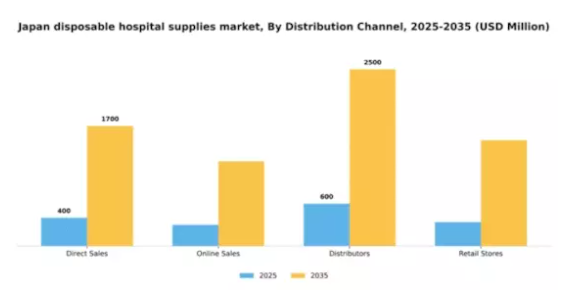

流通チャネル別:卸売業者(最大)対オンライン販売(急成長)

日本の医療用消耗品市場における流通チャネルセグメントでは、医療施設への効率的な供給において不可欠な卸売業者が最大のシェアを占めています。一方、オンライン販売は急速に拡大しており、病院や診療所が調達手段としてデジタルプラットフォームを利用する傾向が強まっていることを示しています。成長傾向からは、特に小規模な医療施設において、利便性と広範なリーチを背景にオンライン販売が最も成長率の高いセグメントになりつつあることが読み取れます。使い捨て用品の需要増加や在庫の迅速な補充ニーズといった要因がこの傾向を後押しし、流通構造においてオンライン販売が最前線に躍り出ています。

卸売業者(主流)対 オンライン販売(新興)

現在、日本の使い捨て医療用品市場では卸売業者が主流であり、メーカーと医療提供者の間の重要な仲介役として機能しています。確立された関係性と物流能力により、製品のタイムリーな配送を保証する利点があります。一方、オンライン販売は新興トレンドとして台頭しており、購買プロセスの効率化を求める技術に精通した医療提供者層に支持されています。電子商取引プラットフォームの成長は、調達におけるデジタル化への顕著な移行を示しており、オンライン販売はリードタイムの短縮と幅広い製品へのアクセスを提供し、特に進化する医療市場のニーズに対応しています。

主要プレイヤーと競争環境

日本の使い捨て医療用品市場は、イノベーション、戦略的提携、地域拡大が融合した競争環境を示しています。メドトロニック(アメリカ)、ジョンソン・エンド・ジョンソン(アメリカ)、テルモ株式会社(日本)などの主要プレイヤーが市場動向を積極的に形成しています。メドトロニック(アメリカ)は技術革新による製品ポートフォリオの強化に注力し、ジョンソン・エンド・ジョンソン(アメリカ)は環境負荷低減を目指す持続可能な事業運営を重視しています。

テルモ株式会社(日本)は、現地生産体制を戦略的に活用し、市場ニーズへの迅速な対応を可能にしております。これらの戦略が相まって、医療ニーズへの革新性と対応力を重視する競争環境が育まれております。事業戦略面では、サプライチェーン効率の向上とリードタイム短縮を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、主要企業は産業基準を設定し技術革新を牽引するため、その影響力は非常に大きいと言えます。この競争構造は中小企業のイノベーションと製品差別化を促し、ダイナミックな市場環境の形成に寄与しています。

2025年10月、メドトロニック(アメリカ)は日本の主要医療提供機関との提携を発表し、現地市場向けに特化した先進的な創傷ケアソリューションの開発を進めています。この提携は、メドトロニック社の製品ライン拡充だけでなく、日本市場における基盤強化にもつながり、現地の医療ニーズとの整合性を高める点で意義深いものです。こうしたパートナーシップは、製品開発に現地の知見を統合することで、同社の競争優位性をさらに高める可能性が高いと考えられます。

2025年9月、ジョンソン・エンド・ジョンソン(アメリカ)は、持続可能性への取り組みを反映した、エコフレンドリーな新しい使い捨て外科用消耗品ラインを発表しました。この取り組みは、医療分野における環境配慮製品の需要拡大に対応する上で極めて重要です。持続可能性を優先することで、ジョンソン・エンド・ジョンソン(アメリカ)は医療提供者と環境意識の高い消費者の双方に訴求する市場リーダーとしての地位を確立しています。

2025年8月、テルモ株式会社(日本)は高品質な使い捨て医療機器の生産に特化した新工場への投資により、製造能力を拡大しました。この戦略的措置は、需要増に対応しつつ製品品質を確保するというテルモの姿勢を示しています。生産能力の強化に加え、使い捨て医療用品市場における主要プレイヤーとしての地位を確固たるものにしました。

2025年11月現在、使い捨て医療用品市場のトレンドとして、デジタル化、持続可能性、製品開発における人工知能(AI)の統合が強く重視されています。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっております。今後、競争の差別化は価格競争から、イノベーション、技術、サプライチェーンの信頼性への重点移行へと進化する可能性が高いです。この移行は、これらの側面を優先する企業が、ますます複雑化する市場でより有利な立場に立てることを示唆しております。

日本の使い捨て医療用品市場における主要企業には以下が含まれます

産業動向

日本の使い捨て医療用品市場は、医療の質と感染管理への重視が高まる中、近年著しい進化を遂げています。ジョンソン・エンド・ジョンソン、フレゼニウス・カビ、メドトロニックといった主要企業は、COVID-19パンデミックによる使い捨て医療用品の需要増加を受け、革新的な製品開発に注力しています。

2023年3月には、スミス・アンド・ネフュー社が国内需要の増加に対応するため、日本における製造能力拡大に向けた戦略的投資を発表しました。また、テルモ社は慢性疾患の増加を背景に、創傷ケアソリューション分野での製品ポートフォリオ強化を進めています。なお、本分野において、主要企業による最近の合併・買収は公表されていません。

日本政府が医療インフラの強化を優先し続ける中、技術の進歩と医療費支出の増加を背景に、市場は大幅な成長が見込まれます。

日本貿易振興機構(ジェトロ)の報告によれば、国際的な健康基準に適合するため環境に配慮した製品に焦点を当て、医療用品への投資が増加傾向にあります。近年の技術革新と改良は、今後数年間で日本の使い捨て病院用品の将来像を形作るものと予想されます。

今後の見通し

日本の使い捨て病院用品市場の将来展望

日本の使い捨て病院用品市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.96%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 持続可能性目標達成に向けたエコフレンドリーな使い捨て製品の開発。

- 在庫管理とサプライチェーン最適化のためのAI統合。

- 専門的な使い捨て用品を必要とする遠隔医療サービスの拡大。

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本使い捨て医療用品市場 種類別展望

- 手術用手袋

- 手術用ドレープ

- IV用使い捨て用品

- 創傷ケア製品

- 失禁ケア製品

日本使い捨て病院用品市場 用途別見通し

- 病院

- 外来手術センター

- 長期療養施設

- 在宅医療

- その他

日本使い捨て病院用品市場 用途別見通し

- 外科手術

- 患者診察

- 救急医療

- 感染管理

- 診断処置

日本使い捨て病院用品市場 流通チャネル別見通し

- 直接販売

- オンライン販売

- 卸売業者

- 小売店

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医療分野、種類別(百万米ドル)

4.1.1 手術用手袋

4.1.2 外科用ドレープ

4.1.3 輸液用ディスポーザブル用品

4.1.4 創傷ケア製品

4.1.5 失禁ケア製品

4.2 医療、用途別(百万米ドル)

4.2.1 外科手術

4.2.2 患者検査

4.2.3 救急医療

4.2.4 感染管理

4.2.5 診断手順

4.3 医療用途別(百万米ドル)

4.3.1 病院

4.3.2 外来手術センター

4.3.3 長期療養施設

4.3.4 在宅医療

4.3.5 その他

4.4 医療流通経路別(百万米ドル)

4.4.1 直接販売

4.4.2 オンライン販売

4.4.3 卸売業者

4.4.4 小売店

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メドトロニック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 バクスター・インターナショナル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 カーディナル・ヘルス(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 3M(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 スミス・アンド・ネフュー(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 B. ブラウン・メルズンゲン(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ハリヤード・ヘルス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 テルモ株式会社(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場における最終用途別分析

6.5 日本市場における流通チャネル別分析

6.6 医療分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医療分野におけるDRO分析

6.9 推進要因の影響分析:医療

6.10 抑制要因の影響分析:医療

6.11 供給/バリューチェーン:医療

6.12 医療、種類別、2024年(%シェア)

6.13 医療分野(種類別)、2024年から2035年(百万米ドル)

6.14 医療分野(用途別)、2024年(シェア%)

6.15 医療分野(用途別)、2024年から2035年(百万米ドル)

6.16 医療、最終用途別、2024年(シェア率)

6.17 医療、最終用途別、2024年から2035年(百万米ドル)

6.18 医療、流通チャネル別、2024年(シェア%)

6.19 医療、流通チャネル別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携