❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、B2Bサイバーセキュリティ市場の規模は2024年に2億9042万米ドルと推定されております。

B2Bサイバーセキュリティ市場は、2025年の3億3189万米ドルから2035年までに12億6149万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14.2%を示すと予測されています。

主要な市場動向とハイライト

日本のB2Bサイバーセキュリティ市場は、投資の増加と規制要件の高まりを背景に、堅調な成長を遂げております。

- 脅威からの保護を優先する企業が増える中、サイバーセキュリティソリューションへの投資が拡大しております。

- 規制コンプライアンスが重要な焦点となりつつあり、各業界のサイバーセキュリティ戦略に影響を与えております。

- 人的要因によるセキュリティリスクを軽減するため、従業員の研修や意識向上施策が注目を集めております。

- 高まるサイバー脅威の情勢と規制当局の監視強化が、市場拡大を推進する主要な要因となっております。

主要企業

Palo Alto Networks (US), Fortinet (US), Check Point Software Technologies (IL), Cisco Systems (US), CrowdStrike (US), McAfee (US), Trend Micro (JP), Sophos (GB), FireEye (US)

日本のB2Bサイバーセキュリティ市場動向

B2Bサイバーセキュリティ市場は現在、サイバー脅威の高度化と、企業における強固なセキュリティ対策の必要性に対する認識の高まりを背景に、ダイナミックな進化を遂げております。日本では、組織がサイバーセキュリティを事業戦略の重要な要素として優先順位を高めております。この変化は、機密データやインフラを標的としたサイバー攻撃の増加が大きく影響しており、企業は高度なセキュリティソリューションへの投資を迫られております。その結果、脅威の検知と対応能力を強化する人工知能や機械学習といった革新的技術への需要が高まっています。

さらに、日本の規制枠組みはより厳格化しており、企業は包括的なサイバーセキュリティ対策の導入を迫られています。政府は企業のサイバーセキュリティ態勢強化に向けた施策を積極的に推進しており、これがB2Bサイバーセキュリティ市場の成長をさらに加速させています。官民連携も顕著であり、組織はサイバー脅威に効果的に対処するため、情報やベストプラクティスの共有を模索しています。この協調的アプローチは、セキュリティ環境全体の強化につながるだけでなく、リスク軽減に不可欠な従業員のサイバーセキュリティ意識向上にも寄与します。総じて、企業がデジタル資産の保護と顧客信頼の維持の重要性を認識するにつれ、BtoBサイバーセキュリティ市場は継続的な成長が見込まれます。

高度なサイバーセキュリティソリューションへの投資増加

組織は高度なサイバーセキュリティ技術により多くのリソースを割り当てています。この傾向は、サイバーインシデントが引き起こす潜在的な財務的・評判的損害に対する認識の高まりを反映しています。企業は特に、リアルタイムの脅威検知とインシデント対応機能を提供するソリューションに注力しています。

規制順守と基準

日本における規制環境の変化は、企業のサイバーセキュリティ対策強化を促しています。罰則回避と機密情報の保護を図るため、国内外の基準への準拠が優先課題となりつつあります。

従業員教育と意識向上への注力

サイバーセキュリティのベストプラクティスに関する従業員教育が顕著に重視されています。組織は人的ミスがセキュリティ侵害の主要因であることを認識し、従業員全体にセキュリティ意識を浸透させる取り組みを推進しています。

日本のB2Bサイバーセキュリティ市場を牽引する要因

規制監視の強化

日本のB2Bサイバーセキュリティ市場は、データ保護とプライバシーを巡る規制監視の強化によって大きく影響を受けています。個人情報保護法などの厳格な規制の実施に伴い、企業は多額の罰金や法的影響を回避するため、サイバーセキュリティ対策を強化することが求められています。2025年には、コンプライアンス関連支出が日本企業のサイバーセキュリティ予算総額の約30%を占めると予測されています。この規制環境は、組織が包括的なサイバーセキュリティソリューションへの投資を促進し、B2Bサイバーセキュリティ市場の成長を後押ししています。企業がコンプライアンス基準の達成を目指す中、専門的なサイバーセキュリティサービスや技術への需要はさらに高まると見込まれます。

深刻化するサイバー脅威の現状

日本のBtoBサイバーセキュリティ市場は、複雑化するサイバー脅威環境により需要が高まっています。ランサムウェアやフィッシングを含むサイバー攻撃が急増し、企業は強固なサイバーセキュリティ対策への投資を迫られています。2025年にはサイバー犯罪による日本の企業への損害が1兆ドルを超えると推定され、セキュリティプロトコルの強化が急務となっています。組織は脅威をリアルタイムで検知・軽減するため、AIや機械学習などの先進技術の導入を余儀なくされています。この進化する脅威環境は、サイバーセキュリティソリューションへの継続的な投資を必要とし、BtoBサイバーセキュリティ市場の成長を促進しています。企業は侵害による潜在的な財務的・評判的損害を認識するにつれ、包括的なサイバーセキュリティ戦略への注力が最重要課題となっています。

デジタルトランスフォーメーションの取り組み

日本企業がデジタルトランスフォーメーションの取り組みを加速させる中、BtoBサイバーセキュリティ市場は大幅な成長が見込まれています。クラウドサービス、IoTデバイス、リモートワークソリューションの統合は、サイバー脅威の攻撃対象領域を拡大させています。2025年までに、日本の企業の70%がクラウドベースのソリューションを採用すると予測されており、機密データを保護するためのサイバーセキュリティ対策の強化が求められています。このデジタル化への移行は、組織にサイバーセキュリティフレームワークの再評価を迫り、高度なセキュリティ技術への投資増加につながっています。その結果、企業がデジタル資産を保護し、進化する規制へのコンプライアンスを維持しようとする中、BtoBサイバーセキュリティ市場はこの傾向から恩恵を受ける可能性が高いです。

サイバーセキュリティリスクに対する認識の高まり

日本の企業間において、サイバーセキュリティリスクに関する認識が顕著に高まっており、これはB2Bサイバーセキュリティ市場に好影響を与えています。注目を集めるデータ侵害事件が報じられる中、組織は自らが直面する潜在的な脅威をより強く認識するようになっております。2025年には、調査によれば60%以上の日本企業が、セキュリティ侵害における人的ミスが重要な要因であることを認識し、従業員向けのサイバーセキュリティ研修プログラムの強化を計画しております。この意識の高まりは、企業が従業員の教育や予防策の実施を求める中で、サイバーセキュリティソリューションへの投資を促進する可能性が高いです。その結果、組織がセキュリティ研修や啓発活動を優先するにつれ、BtoBサイバーセキュリティ市場の拡大が見込まれます。

高度なサイバーセキュリティ技術の台頭

日本のBtoBサイバーセキュリティ市場では、高度なサイバーセキュリティ技術の採用が急増しています。人工知能(AI)、機械学習、ブロックチェーンなどの革新技術が、組織のサイバーセキュリティへの取り組み方を変革しつつあります。2025年には、脅威の検知・対応能力強化のためにこれらの技術を活用しようとする企業が増えることから、AI駆動型サイバーセキュリティソリューションへの支出が40%増加すると予測されています。この傾向は、脅威が深刻化する前に予測・軽減できる、予防的なサイバーセキュリティ対策への移行を示しています。高度なサイバーセキュリティソリューションへの需要が高まる中、進化するサイバー脅威に対抗するための先端技術への必要性により、B2Bサイバーセキュリティ市場は大幅な成長を遂げる見込みです。

市場セグメントの洞察

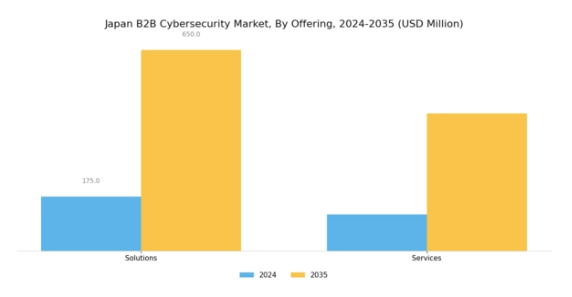

B2Bサイバーセキュリティ市場における提供内容の洞察

日本のB2Bサイバーセキュリティ市場は顕著な成長軌道をたどっており、ソリューションとサービスで構成される提供内容セグメントが特に重視されています。近年、サイバー脅威が進化を続ける中、日本の企業は自社のサイバーセキュリティ態勢を強化する緊急の必要性を認識しています。この高まる認識は、機密データの保護と顧客信頼の維持に不可欠な効果的なサイバーセキュリティソリューションへの需要を自然に促進しています。市場のかなりの部分は、機械学習や人工知能などの先進技術を活用したソリューションに焦点を当てています。

これらの革新技術は、企業にインテリジェントな脅威検知および対応メカニズムを提供し、潜在的な侵害に先手を打つことを可能にします。さらに、サービス要素は提供セグメント内の重要な領域であり、組織が複雑なサイバーセキュリティ環境をナビゲートするための専門家の支援を求めています。マネージドセキュリティサービスプロバイダー(MSSP)の提供は日本で注目を集めており、企業はサイバーセキュリティのニーズを専門サービスプロバイダーにアウトソーシングできるようになっています。

この傾向は企業がリスクを軽減するだけでなく、セキュリティを損なうことなく中核業務に集中することを可能にしております。日本政府も官民連携やサイバーセキュリティ施策への協力を推進し、国家のサイバーセキュリティ基盤強化に向けた重要な措置を講じております。民間企業と政府機関の双方によるこの積極的な姿勢は、サイバー脅威に対するレジリエンス構築への取り組みを反映しております。日本が様々な分野でデジタルトランスフォーメーションを推進する中、B2Bサイバーセキュリティ市場のサービス提供分野はますます重要性を増し、国の戦略的目標に沿ったイノベーションを牽引しています。

急速にデジタル化する環境で成長を目指す企業にとって、サイバーセキュリティソリューションおよびサービスへの継続的な投資は中核的な柱となることが予想され、この重要な市場セグメントの重要性がさらに強調されています。

図2:日本B2Bサイバーセキュリティ市場インサイト

図2:日本B2Bサイバーセキュリティ市場インサイト

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

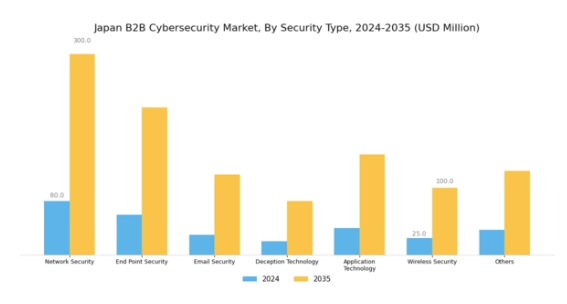

B2Bサイバーセキュリティ市場 セキュリティ種類別インサイト

日本のB2Bサイバーセキュリティ市場は、高度化するサイバー脅威に対処するため、様々なセキュリティ種類の分野への注力を強化しています。中でもネットワークセキュリティは、高度な技術で知られる日本の強固なインフラ基盤において、ネットワークの完全性と可用性を保護する上で極めて重要です。エンドポイントセキュリティも、特にリモートワーク環境の増加に伴い、企業ネットワークにアクセスする端末を保護する上で重要な役割を担っています。

メールセキュリティは、データ侵害の一般的な経路であるメール攻撃に対する強力な防御が必要であるため、引き続き優先事項です。デセプション技術は、サイバー犯罪者を罠に誘い込む革新的な手法として台頭しており、悪意ある組織に先んじる日本の取り組みを示しています。アプリケーション技術も重要性を持ち、悪用される可能性のあるソフトウェアアプリケーション内の脆弱性に対処します。ワイヤレスセキュリティは、都市部におけるモバイルデバイスと無線インフラの広大なネットワークを保護し、シームレスな事業運営に不可欠です。

最後に、「その他」と分類されるセグメントには、特定の脅威に対応する様々な新技術や進化中の技術が含まれており、日本B2Bサイバーセキュリティ市場のダイナミックな性質と新たな課題への適応力を反映しています。この多様なセグメンテーションは、絶えず進化するデジタル環境において、事業継続性と業務の完全性を維持するための包括的なサイバーセキュリティ戦略の重要性を強調しています。

B2Bサイバーセキュリティ市場:導入形態別インサイト

日本B2Bサイバーセキュリティ市場では、導入形態の種類において顕著な動向が見られます。主にクラウド型ソリューションとオンプレミス型ソリューションに分類されます。クラウド型ソリューションは、拡張性、導入の容易さ、維持コストの削減といった利点から支持を集めており、日本企業のデジタルトランスフォーメーションへの志向の高まりと合致しています。この導入形態により、企業は膨大なインフラ投資の負担なく、高度なサイバーセキュリティツールを活用することが可能となります。

一方、オンプレミス型ソリューションは、厳格なデータ主権や現地規制への準拠を優先する産業において依然として強い地位を保っており、金融や医療などの分野で好まれる選択肢となっています。これらの産業における特注セキュリティソリューションへの需要は、機密情報を現地管理下に保持するオンプレミス導入の重要性をさらに高めています。日本のB2Bサイバーセキュリティ市場が進化する中、組織は各導入形態の利点を慎重に比較検討しており、サイバー脅威の増大に伴い多様なビジネスニーズに対応するため、クラウド型とオンプレミス型ソリューションが共存するダイナミックな状況が反映されています。

B2Bサイバーセキュリティ市場における組織規模の分析

日本のB2Bサイバーセキュリティ市場は、組織規模セグメント(フリーランス/零細組織、中小企業(SME)、大企業)ごとに異なる動向を示しています。フリーランスや零細組織は数が少ないものの、脅威の増加とデータの脆弱性から、堅牢なサイバーセキュリティ対策の必要性を認識しつつあります。この層の意識は急速に変化しており、ニーズに合わせた手頃な価格のサイバーセキュリティソリューションへの需要を牽引しています。

一方、中小企業は日本の経済構造において重要な役割を担っており、予算制約や専任ITリソースの不足といった特有の課題に直面しています。そのため、業務と顧客データの保護を最優先としたサイバーセキュリティ投資を迫られています。大企業は市場関心の大部分を占めており、包括的なサイバーセキュリティ体制構築のためにより多くのリソースを割り当てることが一般的です。サイバー脅威が高度化する中、これらの企業では先進的なセキュリティ対策の導入傾向が強まっており、カスタマイズされたサイバーセキュリティソリューションの研究開発(R&D)への大幅な投資につながっています。

各グループが直面する固有の要件と課題を考慮すると、日本のB2Bサイバーセキュリティ市場のセグメンテーションは、多様なサイバーセキュリティニーズに対応する産業の適応性を効果的に浮き彫りにしています。

B2Bサイバーセキュリティ市場 産業別インサイト

産業別にセグメント化された日本のB2Bサイバーセキュリティ市場は、堅牢なデジタルセキュリティソリューションを求める様々な産業のニーズによって駆動される多様な状況を示しています。金融産業は、高額取引と規制コンプライアンス要件により、高度なサイバーセキュリティプロトコルが必要とされるため、依然として焦点となっています。同様に、製造業ではスマート技術やモノのインターネット(IoT)の導入が進むにつれ、サイバー脅威に対する脆弱性が高まっており、サイバーセキュリティニーズが増大しています。医療分野では、機密性の高い患者データの保護が最優先事項であり、厳格な規制への準拠のためサイバーセキュリティ対策への投資が促進されています。

小売業では顧客データと決済取引の保護への関心が高まっており、IT・通信分野では膨大なデータネットワークとインフラの保護に注力しています。航空宇宙・防衛分野では、国家安全保障インフラの重要性を考慮すると、サイバーセキュリティ上の懸念が顕著であり、包括的な戦略策定においてこのセグメントは極めて重要です。最後に、政府機関は国家インフラと市民データを保護するため、サイバーセキュリティフレームワークの強化に注力しています。これらの各セグメントは、日本B2Bサイバーセキュリティ市場を形成する上で重要な役割を担い、市場全体の成長と導入動向に影響を与えています。

主要プレイヤーと競争環境

日本のB2Bサイバーセキュリティ市場は、デジタル脅威の増加と堅牢なセキュリティソリューションへの需要拡大を背景に、ダイナミックな競争環境が特徴です。パロアルトネットワークス(アメリカ)、フォーティネット(アメリカ)、トレンドマイクロ(日本)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。パロアルトネットワークス(アメリカ)は、特にAI駆動型セキュリティソリューションにおける継続的な製品開発を通じたイノベーションに注力しています。

一方、フォーティネット(アメリカ)は、様々なセキュリティ機能を単一プラットフォームに統合する包括的なセキュリティファブリックアプローチを重視しています。トレンドマイクロ(日本)は、現地の専門知識を活用し、日本企業とのパートナーシップを優先し、特定の地域ニーズに応えるソリューションのカスタマイズを推進しています。これらの戦略が相まって、技術革新と顧客中心のソリューションを中核とした競争環境が形成されています。

事業戦略面では、日本市場への対応強化のため、サプライチェーンの最適化や地域パートナーシップの構築など、事業活動の現地化が進んでいます。市場構造は中程度の分散状態にあり、主要プレイヤーが一定のシェアを占める一方、新規参入企業やニッチプロバイダーの登場により競争は激化しています。これらの主要プレイヤーの総合的な影響力が市場動向を形作っており、各社はイノベーションと地域特化型サービスによる差別化を図っています。

2025年10月、パロアルトネットワークス(アメリカ)はクラウドセキュリティサービスの強化を目的として、日本の主要通信事業者との戦略的提携を発表しました。この連携により、通信事業者の広範なインフラを活用し、日本企業が直面する特有の課題に対応したより強固なセキュリティソリューションの提供が可能となります。このような提携は、市場範囲の拡大だけでなく、信頼が最優先される地域におけるサイバーセキュリティソリューションの信頼性向上にも寄与するため、極めて重要です。

2025年9月には、フォーティネット(アメリカ)が日本の中小企業(SME)向けサイバーセキュリティ意識向上を目的とした新たな取り組みを開始しました。この取り組みには、中小企業がサイバー脅威から自らを守る力を強化するための無料トレーニングセッションやリソースが含まれています。この動きの戦略的重要性は、サイバーセキュリティ分野における思想的リーダーとしての地位を確立すると同時に、サイバーセキュリティリソースが不足しがちな中小企業層における顧客基盤を拡大できる点にあります。

2025年11月、トレンドマイクロ(日本)は、日本市場向けに特別に設計された新たなAI駆動型脅威検知システムを発表しました。このシステムは高度な機械学習アルゴリズムを活用し、脅威をリアルタイムで特定・軽減することで、同社のイノベーションへの取り組みを体現しています。このような先端技術の導入は、トレンドマイクロの競争優位性を高めるだけでなく、日本企業が直面する高度化するサイバー脅威への対応にも寄与します。

2025年11月現在、BtoBサイバーセキュリティ市場の競争動向は、デジタル化、AI統合、サステナビリティ別注力によってますます特徴づけられています。複雑なサイバーセキュリティ課題への対応において協業の価値が認識される中、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行する可能性が高いです。

この移行は、企業が競争力のある価格を提供するだけでなく、顧客の進化するニーズを満たす優れた最先端ソリューションを提供する必要性を強調しています。

日本B2Bサイバーセキュリティ市場の主要企業には以下が含まれます

産業動向

日本B2Bサイバーセキュリティ市場では、過去数ヶ月間で重要な進展が見られました。ソフォスやフォーティネットといった企業は、高度化するサイバー脅威の中で日本企業へのサービス向上を図るため、先進的な人工知能(AI)アプリケーションによる脅威検知能力の強化に注力しています。2023年8月には、シスコが日本企業のサイバーセキュリティ耐性強化を目的とした新たなセキュリティポートフォリオを発表し、包括的なサイバーセキュリティソリューションの重要性が高まっていることを示しました。

さらに2023年9月には、IBMが日本の中小企業向けに特化した新たなサイバーセキュリティサービスを追加し、これらの組織が直面する特有のリスクに対処することを報告しました。2023年9月には、マカフィーが国内企業との連携によるサイバーセキュリティ態勢強化を発表し、産業内での提携トレンドを浮き彫りにしました。ランサムウェア攻撃の増加に伴い、機密データ保護を求める組織が増える中、堅牢なサイバーセキュリティソリューションへの需要が急増し、市場規模は年間10%の成長が見込まれるなど、顕著な拡大を続けています。

過去2~3年間で、様々な戦略的取り組みやパートナーシップが生まれ、日本がB2Bサイバーセキュリティ分野の焦点となることに大きく貢献しています。

将来展望

日本のB2Bサイバーセキュリティ市場の将来展望

日本のB2Bサイバーセキュリティ市場は、サイバー脅威の増加と規制順守の要求に後押しされ、2024年から2035年にかけて14.28%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型脅威検知システムの開発

- マネージドセキュリティサービスの拡充

- IoTデバイスとのサイバーセキュリティソリューション統合

2035年までに、市場は堅調な成長と革新を反映し、強固な市場規模に達すると予想されます。

市場セグメンテーション

日本B2Bサイバーセキュリティ市場提供サービス展望

- IDアクセス管理

- コンプライアンス&ポリシー管理

- ファイアウォール

- 統合脅威管理(UTM)

- 暗号化・トークン化

- アンチウェア・マルウェア対策

- サービス

日本B2Bサイバーセキュリティ市場 セキュリティ種類別展望

- ネットワークセキュリティ

- エンドポイントセキュリティ

- メールセキュリティ

- 欺瞞技術

- アプリケーション技術

- ワイヤレスセキュリティ

- その他

日本B2Bサイバーセキュリティ市場 導入形態別展望

- クラウド型

- オンプレミス型

日本B2Bサイバーセキュリティ市場 産業分野別見通し

- 金融

- 製造業

- 医療

- 小売

- IT・通信

- 航空宇宙・防衛

- 政府

- その他

日本B2Bサイバーセキュリティ市場 企業規模別見通し

- フリーランスまたは小規模組織(5ユーザー以下)

- 中小企業(5~200ユーザー)

- 大企業(200ユーザー以上)

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、提供別(百万米ドル)

4.1.1 識別情報アクセス管理

4.1.2 コンプライアンスおよびポリシー管理

4.1.3 ファイアウォール

4.1.4 統合脅威管理(UTM)

4.1.5 暗号化およびトークン化

4.1.6 アンチウェアおよびマルウェア対策

4.1.7 サービス

4.2 情報と通信技術、セキュリティ種類別(百万米ドル)

4.2.1 ネットワークセキュリティ

4.2.2 エンドポイントセキュリティ

4.2.3 メールセキュリティ

4.2.4 欺瞞技術

4.2.5 アプリケーション技術

4.2.6 ワイヤレスセキュリティ

4.2.7 その他

4.3 情報通信技術、導入形態種類別(百万米ドル)

4.3.1 クラウド

4.3.2 オンプレミス

4.4 情報通信技術、組織規模別 (百万米ドル)

4.4.1 フリーランスまたは小規模組織(5ユーザー以下)

4.4.2 中小企業(5~200ユーザー)

4.4.3 大規模組織(200ユーザー以上)

4.5 情報通信技術(ICT)、産業別(百万米ドル)

4.5.1 金融(BFSI)

4.5.2 製造業

4.5.3 医療

4.5.4 小売

4.5.5 IT・通信

4.5.6 航空宇宙・防衛

4.5.7 政府

4.5.8 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 パロアルトネットワークス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フォーティネット(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Cisco Systems(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 CrowdStrike(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 McAfee(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 トレンドマイクロ(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ソフォス(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ファイアーアイ (アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における提供内容種類別分析

6.3 日本市場におけるセキュリティ種類別分析

6.4 日本市場における導入形態種類別分析

6.5 日本市場における組織規模種類別分析

6.6 日本市場における産業種類別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 推進要因の影響分析:情報通信技術(ICT)

6.11 抑制要因の影響分析:情報通信技術

6.12 供給/バリューチェーン:情報通信技術

6.13 提供内容別情報通信技術、2024年(%シェア)

6.14 提供内容別情報通信技術、2024年から2035年(百万米ドル)

6.15 セキュリティタイプ別情報通信技術、2024年(シェア%)

6.16 セキュリティタイプ別情報通信技術、2024年から2035年(百万米ドル)

6.17 導入タイプ別情報通信技術、2024年(シェア%)

6.18 情報通信技術(ICT)、導入種類別、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、組織規模別、2024年(シェア%)

6.20 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、産業別、2024年(シェア%)

6.22 産業分野別情報通信技術、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 提供内容別、2025-2035年(百万米ドル)

7.2.2 セキュリティタイプ別、2025-2035年(百万米ドル)

7.2.3 導入タイプ別、2025-2035年(百万米ドル)

7.2.4 組織規模別、2025-2035年(百万米ドル)

7.2.5 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携