❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の防火システム市場規模は2024年に38億1307万米ドルと推定されております。

日本の防火システム市場は、2025年の41億9933万米ドルから2035年までに110億2350万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.1%を示すと予測されています。

主要市場動向とハイライト

日本の防火システム市場は、規制順守と技術進歩を背景に堅調な成長を見せております。

- 規制順守と安全基準が、日本の防火システム市場をますます形作っております。

- 技術進歩により、防火ソリューションの効率性と有効性が向上しております。

- 本市場で最大のセグメントは火災検知システムであり、最も成長が著しいセグメントは消火システムです。

- 主要な市場推進要因としては、都市化の進展と、国民の防火安全に対する意識の高まりが挙げられます。

主要企業

Johnson Controls (US), Honeywell International (US), Siemens (DE), Tyco International (IE), UTC Fire & Security (US), Bosch Security Systems (DE), Minimax Viking (DE), Schneider Electric (FR), Eaton Corporation (IE)

日本の防火システム市場動向

日本の防火システム市場は現在、安全基準と規制順守への意識の高まりを背景に、大きな変化を遂げております。政府は家庭用・商業部門双方の防火安全強化を目的とした厳格な規制を実施しており、この規制枠組みが先進的な防火技術への革新と投資を促進しているようです。さらに、日本における都市化と工業化の進展が、効果的な防火ソリューションへの需要増大に寄与しております。都市の拡大とインフラ整備が進むにつれ、信頼性の高い防火システムの必要性はますます重要性を増しています。加えて、市場では火災警報器、消火システム、監視サービスなど様々な技術を統合した防火ソリューションへの移行が進んでいます。この傾向は、従来型の単独システムから、総合的な安全性を高める包括的なアプローチへの移行を示唆しています。さらに、持続可能性とエネルギー効率への重視が防火システムの設計・導入に影響を与え、より広範な環境目標との整合を図っていると考えられます。その結果、規制の変更、技術の進歩、そして変化する消費者の嗜好に後押しされ、防火システム市場は成長が見込まれています。

規制順守と安全基準

防火システム市場は、日本政府が定めた厳格な規制と安全基準に大きく影響を受けています。これらの規制は、家庭用、商業、産業など様々な分野において、先進的な防火システムの設置を義務付けています。これらの基準への順守は、公共の安全を確保し、火災リスクを最小限に抑えるために不可欠です。

技術的進歩

技術革新は防火システム市場を再構築しています。IoTデバイスや自動監視システムなどのスマート技術の統合により、防火対策の有効性が向上しています。これらの進歩によりリアルタイムでのデータ収集・分析が可能となり、迅速な対応と総合的な安全性の向上が実現します。

持続可能性とエネルギー効率

防火システム市場において、持続可能性への重視が高まっています。企業は規制に準拠するだけでなく、エネルギー効率にも貢献するエコフレンドリーな防火ソリューションの開発に注力しています。この傾向は環境責任への広範な取り組みを反映し、日本の持続可能な開発目標と一致しています。

日本の防火システム市場の推進要因

老朽化したインフラ

日本の老朽化したインフラは、防火システム市場にとって大きな課題であると同時に機会でもあります。特に都市部では、数十年前に建設された多くの建物が現在の防火基準を満たしていない可能性があります。この状況は、既存構造物への近代的な防火システムの改修を急務としています。政府はこの問題を認識し、今後10年間で数千億円規模に達する可能性のあるインフラ更新資金を割り当てています。その結果、防火システム市場では、古い建物にシームレスに統合可能なソリューションへの需要増加が見込まれます。この要因は、日本の老朽化したインフラの耐性を高める防火技術の革新の重要性を浮き彫りにしています。

都市化の進展

日本の急速な都市化は、防火システム市場にとって重要な推進要因です。都市が拡大するにつれ、建物やインフラの密度が高まり、火災発生リスクが増大しています。この都市成長に伴い、家庭用・商業施設双方を保護する高度な防火システムが不可欠となっています。最近のデータによれば、日本の都市部は2030年までに約10%拡大すると予測されており、これに伴い防火ソリューションの需要も増加する可能性があります。防火システム市場はこうした変化する状況に適応し、システムが効果的であるだけでなく、地域の規制にも準拠していることを保証しなければなりません。この都市化の傾向は、新規開発に統合可能な革新的な防火技術の必要性を強調しており、市場成長を促進する要因となります。

防火安全意識の高まり

日本国民の間で防火安全意識が高まっており、これは防火システム市場に大きな影響を与えています。火災リスクや適切な防火対策の重要性について市民に周知するため、啓発キャンペーンや政府主導の取り組みが実施されています。この意識の高まりは、火災報知器、消火器、スプリンクラーシステムの販売増加に反映されています。市場データによれば、家庭用防火システムの需要は過去1年間で約15%急増しています。消費者が防火対策に積極的に取り組むようになるにつれ、家庭と事業所の双方において安全を優先する消費行動の変化に後押しされ、防火システム市場はさらに拡大すると予想されます。

政府の施策と資金支援

防火安全基準の向上を目的とした政府の施策は、防火システム市場にとって重要な推進力です。日本では、政府が家庭用・商業分野双方の防火安全強化に向け、様々な政策や資金支援プログラムを実施しております。これらの施策には、防火システムの更新に対する財政的インセンティブや安全規制の厳格な施行が含まれることが多く、近年の報告によれば、防火安全改善のための政府資金は今後数年間で1,000億円を超える可能性があります。この財政支援は、現代的な防火技術の採用を促進するだけでなく、官民連携を育み、最終的に防火システム市場の成長を牽引するものでございます。

防火安全における技術統合

防火システムへの先進技術の導入は、日本市場成長の主要な推進要因です。IoT対応火災警報器、自動スプリンクラーシステム、AI駆動型監視ソリューションなどの革新技術が、従来型防火対策を大きく変革しています。これらの技術は防火システムの効果を高めるだけでなく、意思決定の質向上に資するリアルタイムデータと分析機能を提供します。防火システム市場ではスマートソリューションへの移行が進んでおり、今後5年間でこれらの技術導入率が20%増加すると予測されています。この傾向は、消費者と企業の双方の進化するニーズに応える先端製品を開発する上で、メーカーにとって大きな機会を示しています。

市場セグメントの洞察

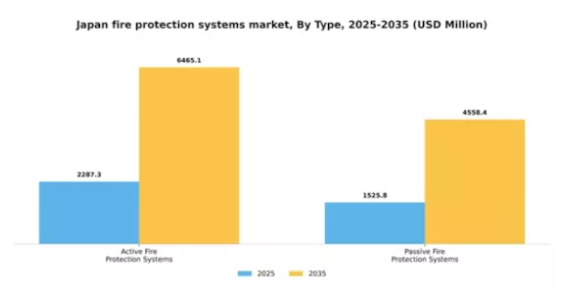

種類別:能動的防火システム(最大)対受動的防火システム(最速成長)

日本の防火システム市場では、即時的な火災対応と消火における重要な役割から、能動的防火システムセグメントが大きな市場シェアを占めています。このセグメントには、家庭用・商業施設双方の安全確保に不可欠な火災報知器、スプリンクラー、消火器などのソリューションが含まれます。一方、受動的防火システムは、現在の市場シェアは小さいものの、火災予防と封じ込めにおける重要性が様々な分野で認識されつつあることから、注目を集めつつあります。これらのセグメントの成長要因は、厳格な安全規制、火災リスクに対する意識の高まり、技術進歩などです。能動的防火システム分野では、信頼性と効率性を向上させるスマート火災検知システムの革新が寄与しています。一方、受動的防火システムは、持続可能な建築手法や耐火材料への関心の高まりにより急速に台頭しており、将来の建設プロジェクトにおいて重要な構成要素としての地位を確立しつつあります。

能動的防火システム(主流)対 受動的防火システム(新興)

能動的防火システムは、日本の防火システム市場において主流の地位を占めており、火災発生時の即時対応に不可欠な設備とサービスを提供しています。この分野には、公共・民間空間の安全確保に重要な相互接続型火災報知器、自動スプリンクラーシステム、携帯用消火器などが含まれます。一方、受動的防火システムは、炎や煙の拡散防止における長期的な利点から、主要な役割を担う存在として台頭しています。耐火壁、耐火ドア、耐火天井などを含むこれらのシステムは、建築基準や規格に組み込まれるケースが増加しています。防火安全への意識が高まる中、両セグメントは協力関係を強化し、防火安全の様々な側面に対応する包括的な防火ソリューションを創出していくことが予想されます。

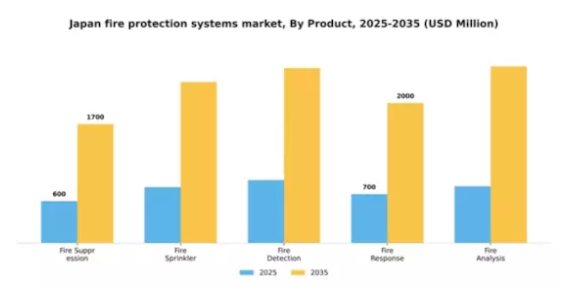

製品別:消火設備(最大シェア)対 火災検知(最も成長が速い)

日本の防火システム市場における製品セグメント別のシェア分布を見ると、消火システムが商業・産業用途での普及を背景に最大のシェアを占めています。火災検知システムはそれに続き、生命と財産の保護における早期火災検知システムの重要性が企業で認識されるにつれ、著しい成長を見せています。この競争環境は、安全基準の遵守とリスク低減において極めて重要な、様々な分野における防火技術の強力な統合を反映しています。成長傾向を分析すると、火災検知システムはスマート技術とIoT機能の進歩により、市場内で最も急速に成長している分野として台頭しています。安全と予防が国家の優先課題となる中、煙感知器や警報システムを含む高度な検知システムへの需要は引き続き急増しています。消火システムは依然として市場に不可欠ですが、規制環境の変化と意識の高まりが革新的な検知ソリューションへの投資を促進しており、この分野の拡大につながっています。

消火システム(主流)対 火災検知システム(新興)

消火システム技術は日本の防火システム市場を主導しており、主に様々な環境において火災の影響を迅速かつ効果的に軽減するために利用されています。この分野には、産業環境において不可欠なスプリンクラーシステムや泡消火システムなどの水系システムが含まれます。一方、火災検知技術は新興分野として台頭しており、接続デバイスや改良されたセンサーなどの進歩により、潜在的な火災への対応時間を改善しています。規制の強化と安全基準の進化に伴い、これらの検知システムは防火対策において急速に不可欠なものとなりつつあります。両セグメントは用途こそ異なりますが、包括的な防火安全戦略においていずれも重要であり、統合的かつ予防的な安全対策への市場の継続的な移行を反映しています。

サービス別:保守サービス(最大)対 設置・設計サービス(最速成長)

日本の防火システム市場において、保守サービスは最大のセグメントを占め、市場シェアの大部分を占めています。これは主に、日本における厳格な規制と安全基準が、防火システムの定期的な点検と保守を資格を持つ専門家による実施を義務付けていることに起因しています。一方、設置・設計サービスは、新規建設プロジェクトや既存建物の改修が増加するにつれ急速な成長を見せており、安全規制に準拠したカスタマイズされたソリューションへの需要をさらに促進しています。サービス分野の成長傾向は、建物管理における安全性と効率性への注目の高まりを反映しています。火災リスクへの意識向上と、これらのリスクを軽減するための先進的ソリューションの必要性が顕著な要因です。監視・管理を含む包括的なサービスパッケージを提供するマネージドサービスも注目を集めており、シームレスな運用を求める施設管理者にとって魅力的です。全体として、技術進歩とサービス範囲の拡大が、この分野の主要な成長要因となっています。

保守サービス(主流)対 設置・設計サービス(新興)

保守サービスは、日本の防火システム市場において主流のサービスとして際立っており、定期点検や規制要件への準拠を特徴とし、防火システムが効果的かつ安全に機能することを保証します。これらのサービスは、コンプライアンス達成だけでなく、火災リスクに関連する危険を最小限に抑えるためにも不可欠です。一方、設置・設計サービスは、カスタマイズされた防火ソリューションを必要とする建設活動の急増を背景に台頭しています。現代建築の複雑化に伴い、専門的な設置設計サービスの需要も高まっており、独自の建物要件に対応し総合的な安全性を高めるカスタマイズ型防火戦略への移行を示しています。

産業別:商業施設(最大)対 家庭用(急成長)

日本の防火システム市場におけるセグメント分布を見ると、商業施設分野が最大のシェアを占めており、企業や公共空間における包括的な防火ソリューションへの需要増加を反映しています。これに続いて家庭用分野が続き、シェアは小さいものの、住宅所有者の安全意識の高まりや新築建物への防火対策義務化規制により、急速な成長を見せています。これらのセグメントの成長傾向は、スマート火災警報器や統合安全システムといった革新的防火技術への注目度が高まっていることを示しています。商業セクターの拡大は厳格な安全規制と企業の進化するニーズに牽引され、一方家庭用市場は都市開発と家庭の安全への重視の高まりにより推進され、市場内で最も急速に成長している領域となっています。

商業(主流)対 家庭用(新興)

日本の防火システム市場における商業セグメントは、小売業や医療業界など多様な産業に対応し、先進技術への強い注力と厳格な規制への適合が特徴です。企業は事業継続における防火安全の重要性を認識し、高度な火災検知・消火システムへの投資を拡大しています。一方、家庭用セグメントは人口動態の変化と火災リスクへの意識向上を背景に急速に成長しています。住宅所有者は防火設備の設置を優先するようになり、家庭用に設計された使いやすいシステムの革新が進んでいます。この動きは、両セグメントが重要でありながらも、異なる市場動向と顧客ニーズによって牽引される、変化する市場環境を示しています。

主要企業と競争環境

日本の防火システム市場は、技術進歩と規制順守によってますます形作られる競争環境が特徴です。主な成長要因としては、商業施設や家庭用住宅における安全対策強化の需要増加に加え、防火安全を目的とした政府の厳格な規制が挙げられます。ジョンソンコントロールズ(アメリカ)、ハネウェル・インターナショナル(アメリカ)、シーメンス(ドイツ)などの主要企業は、こうした需要に応えるため、イノベーションとデジタルトランスフォーメーションを戦略的に活用する立場にあります。防火システムへの先進技術統合に注力する彼らの取り組みは、安全性の向上だけでなく運用効率の改善も実現し、技術的優位性を重視する競争環境を形成しています。

事業戦略面では、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでおります。このアプローチは、競争優位性を維持するために協業やパートナーシップが不可欠な、中程度の分散市場において特に効果的と見られます。主要プレイヤーはサプライチェーンの最適化を図ると同時に、製品革新のための研究開発投資も行うことで、大きな影響力を発揮しております。

2025年10月、ハネウェル・インターナショナル(アメリカ)は、AIとIoT技術を活用した次世代火災検知システムの開発に向け、日本の主要技術企業との提携を発表いたしました。この戦略的動きは、顧客の進化するニーズに応える先進的ソリューションを提供することで、ハネウェルの製品ポートフォリオを強化し、市場での地位を確固たるものにする可能性が高いと考えられます。防火システムへのAI統合は、応答時間の短縮と安全性の向上につながる可能性があります。

2025年9月、シーメンス(ドイツ)は、日本の市場向けに特別に設計された新たな防火安全製品ラインを発表しました。この製品群には、現地の規制要件と顧客の嗜好が反映されています。この取り組みは、シーメンスの地域別カスタマイズへの取り組みを示すだけでなく、特定の現地ニーズに対応することで、同社がより大きな市場シェアを獲得する立場を確立するものです。このような特注ソリューションは、顧客満足度とロイヤルティを高め、シーメンスの競争優位性を強化する可能性があります。

2025年8月、ジョンソンコントロールズ(アメリカ)は、防火システムの生産能力拡大を目的とした新製造施設を開設し、日本での事業拡大を図りました。この拡張は、日本市場への長期的なコミットメントと、サプライチェーンの信頼性向上戦略を示すものです。生産の現地化により、同社はリードタイムの短縮とサービス提供の改善が可能となり、この分野での競争力維持に不可欠な要素となります。

2025年11月現在、防火システム市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。主要企業間の戦略的提携が市場構造を形作りつつあり、イノベーションの促進と製品ラインの拡充につながっています。競争の差別化要因は、従来型の価格競争から、技術革新とサプライチェーンの信頼性への焦点へと移行する見込みです。これらの動向を効果的に活用できる企業が、将来の競争優位性を確保する可能性が高いでしょう。

日本の防火システム市場における主要企業には以下が含まれます

産業動向

2023年10月、アイコ株式会社は商業ビルの防火安全性を高めることを目的とした先進的な火災検知システムを日本で発売し、防火分野における革新的製品への需要の高まりを示しました。日本の防火システム市場は著しい成長を遂げており、その主な要因は、都市部での複数の火災事故を受けて政府が規制を強化し、安全基準への注目が高まったことです。ハネウェルやシーメンスなどの企業は、統合型防火ソリューションへの需要増に対応するため、日本での事業拡大と研究開発への投資を進めています。

特筆すべきは、2023年3月にタイコ・インターナショナルが国内有数の防火技術プロバイダーを買収し、日本市場における地位をさらに強化したことです。また、シュナイダーエレクトリックも産業ニーズの変化に対応し、消火技術のラインナップ拡充に積極的に取り組んでいます。主要企業と地元企業との連携が市場動向を活性化させ、より堅牢で包括的な防火ソリューションの提供を実現しています。政府による防火安全インフラの近代化推進は、数多くの成長機会を創出し、現代の課題に適応する活況な防火市場環境を保証しています。

将来展望

日本の防火システム市場における将来展望

日本の防火システム市場は、技術進歩、規制変更、安全意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)10.13%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- リアルタイム監視システムのためのIoT統合

- 先進的な消火剤の開発

- 防火安全コンプライアンスのための研修プログラムの拡充

2035年までに、イノベーションと規制面の支援により、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本防火システム市場 種類別展望

- 能動的防火システム

- 受動的防火システム

日本防火システム市場 製品別展望

- 消火

- スプリンクラー

- 火災検知

- 火災対応

- 火災分析

日本防火システム市場 サービス別展望

- 設置・設計サービス

- 保守サービス

- 管理サービス

日本防火システム市場 産業別展望

- 商業

- 家庭用

- 製造業

- 運輸・物流

- エネルギー・電力

- 政府

- 石油・ガス

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 半導体・電子機器、種類別(百万米ドル)

4.1.1 アクティブ防火システム

4.1.2 パッシブ防火システム

4.2 半導体・電子機器、製品別(百万米ドル)

4.2.1 消火システム

4.2.2 スプリンクラー

4.2.3 火災検知

4.2.4 火災対応

4.2.5 火災分析

4.3 半導体・電子機器、サービス別(百万米ドル)

4.3.1 設置および設計サービス

4.3.2 メンテナンスサービス

4.3.3 マネージドサービス

4.4 半導体・電子機器、産業別(百万米ドル)

4.4.1 商業

4.4.2 家庭用

4.4.3 製造

4.4.4 運輸・物流

4.4.5 エネルギー・電力

4.4.6 政府

4.4.7 石油・ガス

4.4.8 その他 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ジョンソンコントロールズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ハネウェル・インターナショナル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シーメンス(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 タイコ・インターナショナル(アイルランド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 UTCファイア&セキュリティ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ボッシュ・セキュリティ・システムズ(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ミニマックス・バイキング(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 シュナイダーエレクトリック(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 イートン・コーポレーション(アイルランド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における製品別分析

6.4 日本市場におけるサービス別分析

6.5 日本市場における産業別分析

6.6 半導体・電子機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 半導体・電子機器のDRO分析

6.9 半導体・電子機器の推進要因影響分析

6.10 半導体・電子機器の抑制要因影響分析

6.11 半導体・電子機器の供給/バリューチェーン

6.12 半導体・電子機器、種類別、2024年(%シェア)

6.13 半導体・電子機器、種類別、2024年から2035年(百万米ドル)

6.14 半導体・電子機器、製品別、2024年(シェア%)

6.15 半導体・電子機器、製品別、2024年から2035年(百万米ドル)

6.16 半導体・電子機器、サービス別、2024年(%シェア)

6.17 半導体・電子機器、サービス別、2024年から2035年(百万米ドル)

6.18 半導体・電子機器、産業分野別、2024年(%シェア)

6.19 半導体・電子機器、産業分野別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 製品別、2025-2035年(百万米ドル)

7.2.3 サービス別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携