❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の5Gインフラ市場規模は2024年に53億6,000万米ドルと推定されております。

日本の5Gインフラ市場は、2025年の64億8,000万米ドルから2035年までに430億9,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)20.8%を示すと予測されています。

主要な市場動向とハイライト

日本の5Gインフラ市場は、技術進歩と接続性への需要増加を背景に、大幅な成長が見込まれております。

- 5G技術の導入を支えるインフラへの投資が増加しております。

- 新興の革新的アプリケーションは、特に医療および自動車分野において、産業構造を再構築する可能性がございます。

- 通信事業者およびインフラ提供者においては、持続可能性とエネルギー効率への注力が優先課題となりつつあります。

- 政府の施策と支援、そして高速接続への需要の高まりが、市場拡大を推進する主要な要因となっております。

主要企業

Huawei (CN), Ericsson (SE), Nokia (FI), Samsung (KR), Qualcomm (US), ZTE (CN), Cisco (US), Intel (US), NEC (JP)

日本の5Gインフラ市場動向

5Gインフラ市場は現在、技術の進歩と高速接続への需要増加を背景に変革期を迎えています。日本では政府が5Gネットワークの展開を積極的に推進しており、医療、交通、娯楽など様々な分野における潜在的な利益を認識しています。この取り組みは、経済成長の促進と国民の生活の質向上を目指す国のデジタル変革戦略と整合しています。その結果、インフラ投資の増加が見込まれ、イノベーションの促進と新たなビジネスチャンスの創出が期待されます。さらに、主要通信事業者がサービス提供を積極的に拡大する中、5Gインフラ市場における競争環境は激化しています。関係者が互いの強みを活用しようとする動きから、官民連携もより一般的になりつつあります。この協働アプローチは、5G技術を活用した新たなアプリケーションやサービスの開発につながり、市場のさらなる成長を促進する可能性があります。持続可能性とエネルギー効率への注目も高まっており、企業は環境への影響を最小限に抑えつつ、消費者の需要に応えようとしています。全体として、5Gインフラ市場は今後数年間で大きな進化を遂げる見込みであり、日本はこの技術革新の最前線に立っています。

インフラ投資の増加

強固な接続性の重要性を官民双方が認識するにつれ、5Gインフラ市場への投資は急増する見込みです。日本政府は5Gネットワーク拡大を支援する様々な資金プログラムを開始しており、これにより都市部と地方を問わずサービス提供が強化される可能性があります。この傾向は、デジタルデバイドの解消と先進技術への公平なアクセス確保に向けた取り組みを示唆しています。

革新的アプリケーションの出現

5Gインフラ市場では、高速接続性を活用した革新的なアプリケーションの出現が予想されます。医療や交通などの産業では、5Gの機能を活用した新たなソリューションが模索されており、サービス提供や業務効率の変革が期待されます。この傾向は、より統合的で応答性の高いシステムへの移行を示しており、ユーザー体験の向上につながります。

持続可能性とエネルギー効率への注力

企業のカーボンフットプリント削減を目指す中、持続可能性は5Gインフラ市場における中心的なテーマとなりつつあります。規制圧力と消費者期待の両方に後押しされ、エネルギー効率の高い技術や手法の導入努力が加速する見込みです。この傾向は、先進的な通信インフラの展開における環境責任への認識が高まっていることを浮き彫りにしています。

日本の5Gインフラ市場を牽引する要因

IoTデバイスの普及拡大

日本におけるIoTデバイスの普及は、5Gインフラ市場に大きな影響を与えています。2025年時点で、国内の接続済みIoTデバイスは10億台を超えると推定され、堅牢で信頼性の高いネットワークインフラへの需要が大幅に増加しています。このIoT普及の急増は、膨大なデータトラフィックと低遅延通信をサポートできる先進的な5Gネットワークの展開を必要としています。その結果、通信事業者はこの成長するエコシステムに対応するため、5Gインフラの拡充に多額の投資を行っています。IoTと5G技術の統合は、様々な分野において新たなビジネスチャンスを開拓し、業務効率の向上につながる可能性があります。

政府の取り組みと支援

日本政府は、様々な施策や政策を通じて5Gインフラ市場の発展を積極的に推進しています。これには、ネットワーク能力の強化とカバレッジの拡大を目的とした、多額の資金援助や優遇措置が含まれます。2025年には、デジタルデバイド解消を目的として、地方における5G導入支援に約200億円を計上しました。こうした施策は民間投資を喚起し、5Gインフラ市場の成長を加速させることが期待されています。さらに、政府のデジタルトランスフォーメーションへの取り組みは、より強固で競争力のある通信環境構築につながる可能性を秘めた、広範な経済戦略と整合しています。

高速接続への需要の高まり

デジタルサービスやアプリケーションへの依存度が高まる中、日本における高速接続への需要が急増しています。2025年時点で、日本の世帯の約80%が5Gネットワークを利用可能と報告されており、消費者の期待が大きく変化していることを反映しています。この需要の高まりは個人ユーザーに留まらず、IoTやAIなどの先進技術を活用しようとする企業にも広がっています。その結果、サービスプロバイダーが提供内容を強化し、消費者と企業の双方の進化するニーズに応えようとする中、5Gインフラ市場は大幅な成長が見込まれています。

通信事業者間の競争環境

日本の通信事業者間の競争環境は激化しており、5Gインフラ市場におけるイノベーションと投資を促進しています。主要プレイヤーは、提携、合併、技術協力など、市場シェアを獲得するための積極的な戦略を展開しています。2025年には、通信事業者が5Gサービスの強化を図る中で、市場への投資が15%増加すると予測されています。この競争はイノベーションを促進するだけでなく、消費者向けのサービス品質向上にもつながります。事業者が先進的な5Gネットワークの展開を競う中、5Gインフラ市場全体の成長は加速し、企業とエンドユーザー双方に利益をもたらす見込みです。

通信分野における技術的進歩

技術的進歩は、日本の5Gインフラ市場を形成する上で極めて重要な役割を果たしています。スモールセルやビームフォーミング技術の導入といったネットワークアーキテクチャの革新により、5Gネットワークの効率性と性能が向上しています。2025年までに、日本のモバイル通信事業者の50%以上が高度なネットワークスライシング技術を採用し、多様なユーザーニーズに応じたカスタマイズされたサービス提供が可能になると推定されています。これらの進歩はユーザー体験を向上させるだけでなく、リソース配分を最適化し、5Gインフラ市場の成長を促進します。技術の継続的な進化は、日本の通信分野における明るい未来を示唆しています。

市場セグメントの洞察

日本5Gインフラ市場セグメントの洞察

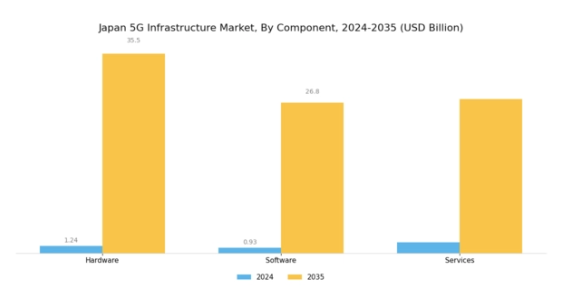

5Gインフラ市場コンポーネントの洞察

日本5Gインフラ市場における構成要素セグメントは、地域全体の通信技術進化を牽引する上で極めて重要な役割を担っております。本セグメントはハードウェア、ソフトウェア、サービスで構成され、それぞれが先進的通信技術に必要な堅牢なインフラ構築に貢献しております。高速インターネットとシームレスな接続性が最優先される日本では、アンテナ、ルーター、基地局を含むハードウェア分野が特に重要であり、5Gネットワークの基盤的枠組みを構築する役割を果たしております。

ハードウェア技術の急速な進歩は、5Gネットワークの拡大を支え、自動車、医療、エンターテインメントなど様々な産業におけるユーザー体験の向上に不可欠です。一方、ソフトウェアは5Gネットワークの運用最適化に不可欠な要素です。

ネットワーク管理、セキュリティ、データ分析を促進する革新的なソフトウェアソリューションへの継続的な投資により、ソフトウェア分野は通信事業者がサービス提供とネットワーク効率を向上させることを可能にします。ネットワークの複雑化が進む中、リソース管理と最適なパフォーマンス確保のための高度なソリューションが求められるため、コンポーネント分野におけるこの側面はますます重要性を増しています。コンポーネント分野におけるサービスもまた、重要な位置を占めています。

これには、5Gインフラの導入と継続的な運用を支える設置、保守、コンサルティングサービスが含まれます。日本がデジタルイノベーションのリーダーとしての地位を確固たるものとする中、5Gネットワークの信頼性と拡張性を保証する専門サービスの需要は増加すると予想されます。この高まるニーズは、サービスプロバイダーが提供内容を強化し、様々な分野でのパートナーシップを育むための豊富な機会を生み出しています。

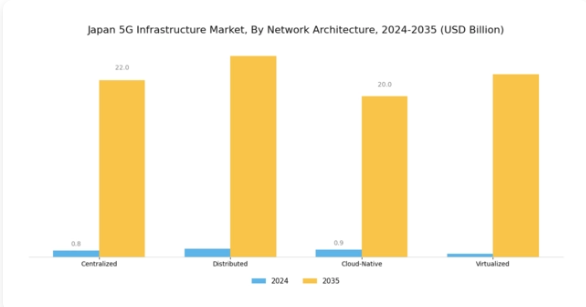

5Gインフラ市場におけるネットワークアーキテクチャの洞察

日本の5Gインフラ市場は著しい成長を遂げており、特にネットワークアーキテクチャ分野が5Gサービスの展開と効率化において重要な役割を担っています。この分野には集中型、分散型、クラウドネイティブ、仮想化といったアーキテクチャが含まれ、それぞれがネットワークの総合的な機能性と適応性に独自に貢献しています。

集中型アーキテクチャはネットワーク管理を簡素化しますが、遅延に関して制限がある可能性があります。一方、分散型アーキテクチャはボトルネックを軽減し、サービスをエンドユーザーに近づけることでパフォーマンスを向上させます。これは日本の自動運転やスマートシティなどのアプリケーションにとって極めて重要です。クラウドネイティブアーキテクチャは柔軟性と拡張性を提供し、絶えず進化するデジタル環境における大容量かつ動的なサービスへの需要の高まりに対応します。

一方、仮想化アーキテクチャはハードウェアとソフトウェアの分離を可能にし、通信事業者がネットワークを効率的に展開・管理することを容易にします。

こうした多様なアーキテクチャを背景に、日本の5Gインフラ市場はネットワーク機能の進歩による恩恵を受け、幅広いアプリケーションに対応するとともに、技術的近代化と経済成長に向けた国家目標を支えることが期待されます。日本が5G革命を受け入れる中、これらのアーキテクチャ戦略は、日本のデジタルエコシステム特有の要求に対応する上で重要です。

5Gインフラ市場 エンドユーザーインサイト

日本5Gインフラ市場のエンドユーザーセグメントは、様々な産業における革新と効率化の推進において重要な役割を果たしています。通信は、相互接続された社会に不可欠な高速通信とデータ転送を可能にする5Gエコシステムの基盤として際立っています。

自動車分野では、自動運転車への移行が、車両間および車両とインフラ間のリアルタイムデータ処理・通信において5Gに大きく依存しています。

医療分野では、遠隔医療や遠隔患者モニタリングの導入により変革が進み、医療へのアクセス性と質が向上しています。製造業では、スマートファクトリー実現のため5Gを活用し、自動化と業務効率の改善を図っています。さらに、日本のスマートシティ構想も進展を見せており、5Gが都市サービスの向上とインフラ管理の基盤を築いています。

シームレスな接続性への需要の高まりがこれらの分野で大きな進歩を促しており、日本の5Gインフラ市場が産業の変革、生産性の向上、市民の生活の質向上に持つ膨大な可能性を浮き彫りにしています。これらの産業は現状を反映するだけでなく、進化する5G技術が日本にもたらす広大な機会を象徴しています。

主要プレイヤーと競争環境

日本の5Gインフラ市場は、急速な技術進歩と高速接続への需要増加を背景に、ダイナミックな競争環境が特徴です。NEC株式会社(日本)、エリクソン(スウェーデン)、ファーウェイ(中国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。日本電気株式会社(NEC)は、国内顧客へのサービス強化を目的に製造プロセスの現地化に注力しています。一方、エリクソン(スウェーデン)は、大規模な研究開発投資を通じたイノベーションを重視しています。ファーウェイ(中国)は地政学的課題に直面しているものの、現地通信事業者との戦略的提携により事業基盤を拡大し続け、競争優位性を強化しています。

市場構造は中程度の分散状態にあり、複数の主要企業が主導権を争っています。サプライチェーン最適化や現地生産といったビジネス戦略が普及し、市場ニーズへの迅速な対応が可能となっています。これらの主要企業の総合的な影響力が、俊敏性と技術力が最優先される競争環境を形成しています。

2025年10月、日本電気株式会社(日本)は主要な日本の通信事業者との提携を発表し、地方部の接続性向上を目的とした全国規模の5Gネットワーク展開を推進しました。この戦略的動きは、NECがデジタルデバイド解消に取り組む姿勢を示すとともに、インフラ能力拡大における協業の重要性を浮き彫りにしています。こうした取り組みはNECの市場シェア拡大に寄与し、国内5G市場における主要プレイヤーとしての評価を確固たるものにするでしょう。

2025年9月、エリクソン(スウェーデン)は通信事業者のネットワーク性能最適化と運用コスト削減を目的とした新たな5Gソリューション群を発表しました。この革新は、エリクソンが先進技術を活用してサービス提供を強化することに注力していることを示しています。効率性と性能を優先することで、エリクソンは競争環境におけるリーダーとしての地位を確立し、投資収益率の最大化を目指す事業者への訴求力を高めています。

2025年8月、ファーウェイ(中国)は、ネットワーク管理とユーザー体験の向上を目的としたAI機能を統合した新たな5G基地局を発表しました。この開発は、ファーウェイのイノベーションへの取り組みを示すだけでなく、通信分野におけるAI統合の広範な潮流を反映しています。こうした進歩は、特に技術の高度化がますます重視される市場において、ファーウェイに競争優位性をもたらす可能性があります。

2025年11月現在、5Gインフラ市場における現在のトレンドは、デジタル化、サステナビリティ、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。価格競争から技術的差別化とサプライチェーンの信頼性への重点移行が顕著です。今後、市場が新興技術と消費者ニーズに応じて進化し続ける中、革新性と適応性を優先する企業が成長する可能性が高いでしょう。

日本5Gインフラ市場における主要企業

産業動向

日本5Gインフラ市場における最近の動向は、主要プレイヤー間の著しい進展と活動を浮き彫りにしています。2023年10月、NTTドコモはデジタルデバイド解消に向け、地方部を中心に5Gネットワークカバレッジ拡大の取り組みを発表しました。一方、KDDIとソフトバンクグループは、ネットワーク効率とパフォーマンスの向上を目的として、各社の5Gサービス強化に向けた協業を進めています。

2023年9月には、富士通がクアルコムと5G技術におけるイノベーション促進のためのパートナーシップ契約を締結しました。さらに、エリクソンやノキアなどの企業がインフラ開発に積極的に貢献するなど、投資の拡大が見られ、モバイル接続性の強化に対する強いコミットメントが反映されています。

こうした進展の中、日本5Gインフラ市場における特定企業間での最近の主要な合併や買収は発生しておりません。市場評価額の全体的な成長は強気トレンドを示しており、競争環境を好影響し、この分野における新たな技術開発を促進しています。

将来展望

日本5Gインフラ市場 将来展望

日本の5Gインフラ市場は、高速接続とIoTアプリケーションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)20.86%で堅調な成長が見込まれます。

新たな機会は以下の分野にあります:

- スマートシティインフラソリューションの開発

- 企業向けプライベート5Gネットワークの拡大

- AI駆動型ネットワーク管理システムの統合

2035年までに、本市場は大幅な成長を達成し、日本の技術的景観における重要な役割を確固たるものとすると見込まれます。

市場セグメンテーション

日本5Gインフラ市場 エンドユーザー別展望

- 通信

- 自動車

- 医療

- 製造

- スマートシティ

日本5Gインフラ市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本5Gインフラ市場 ネットワークアーキテクチャ別展望

- 集中型

- 分散型

- クラウドネイティブ

- 仮想化

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報通信技術(ICT)、構成要素別(10億米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.2 情報通信技術、ネットワークアーキテクチャ別(10億米ドル)

4.2.1 集中型

4.2.2 分散型

4.2.3 クラウドネイティブ

4.2.4 仮想化

4.3 情報通信技術、エンドユーザー別(10億米ドル)

4.3.1 通信

4.3.2 自動車

4.3.3 医療

4.3.4 製造

4.3.5 スマートシティ 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Huawei(中国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 エリクソン(スウェーデン)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ノキア(フィンランド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サムスン(韓国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 クアルコム(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ZTE(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シスコ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インテル(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 NEC(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 構成要素別日本市場分析

6.3 日本市場におけるネットワークアーキテクチャ別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

6.12 情報通信技術(ICT)、コンポーネント別、2024年から2035年(10億米ドル)

6.13 ネットワークアーキテクチャ別情報通信技術(ICT)、2024年(%シェア)

6.14 ネットワークアーキテクチャ別情報通信技術(ICT)、2024年から2035年(10億米ドル)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(10億米ドル)

7.2.2 ネットワークアーキテクチャ別、2025-2035年(10億米ドル)

7.2.3 エンドユーザー別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携