❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、認知コンピューティング技術市場の規模は2024年に29億3286万米ドルと推定されております。

日本の認知コンピューティング技術市場は、2025年の34億1737万米ドルから2035年までに157億7300万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)16.5%を示すと予測されています。

主要な市場動向とハイライト

日本のコグニティブコンピューティング技術市場は、AIと自動化の進展を背景に大幅な成長が見込まれております。

- AI研究への投資が顕著に増加しており、堅調な市場動向を示しております。

- 医療分野が最大のセグメントとして台頭しており、患者ケアと業務効率の向上を目的としたコグニティブソリューションの拡大が進んでおります。

- ビジネスプロセスの自動化は急速に普及が進み、市場で最も成長が速い分野となっています。

- 主な推進要因としては、高度なデータ分析への需要の高まりや、AI開発を支援する政府の施策が挙げられます。

主要企業

IBM(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)、Amazon(アメリカ)、Salesforce(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、NVIDIA(アメリカ)、Intel(アメリカ)

日本のコグニティブコンピューティング技術市場の動向

日本のコグニティブコンピューティング技術市場は、人工知能(AI)と機械学習の進歩を背景に顕著な成長を遂げております。様々な分野の組織が意思決定プロセスの強化、業務効率の向上、パーソナライズされた顧客体験の提供を目的に、これらの技術の導入を加速させております。企業が競争優位性を得るためにデータ分析を活用しようとする中、コグニティブコンピューティングソリューションを業務に統合することは戦略的な動きと見受けられます。さらに、日本政府がこの分野のイノベーションを積極的に推進していることも、市場の拡大をさらに促進する可能性があります。加えて、医療、金融、製造業における認知コンピューティングアプリケーションの需要が高まっています。これらの分野では、膨大なデータを分析し、より優れた洞察と情報に基づいた意思決定を可能にするために認知技術を活用しています。市場が進化するにつれ、技術プロバイダーとエンドユーザー間の連携が、特定の産業ニーズに応えるカスタマイズされたソリューションの開発を促進する可能性が高いです。全体として、日本の認知コンピューティング技術市場は、経済全体におけるデジタルトランスフォーメーションの広範な潮流を反映し、継続的な成長が見込まれます。

AI研究への投資拡大

民間・公共セクター双方が認知コンピューティング技術の可能性を認識する中、人工知能研究への投資が急増しています。この傾向は、様々な産業における複雑な課題に対処できる先進的ソリューションの開発とイノベーション促進への取り組みを示しています。

医療分野における認知ソリューションの拡大

医療分野では、患者ケアの向上と業務効率化を目的として、認知コンピューティング技術の採用が拡大しています。この傾向は、健康成果と業務効率の改善において、データ駆動型の知見が持つ価値に対する認識が高まっていることを示唆しています。

ビジネスプロセスの自動化の進展

組織が効率性の向上とコスト削減を図る中、認知コンピューティングによるビジネスプロセスの自動化が注目を集めています。この傾向は、認知技術が従来型のワークフローを変革し、生産性を向上させる可能性を浮き彫りにしています。

日本の認知コンピューティング技術市場の推進要因

スマートアシスタントの導入拡大

日本の認知コンピューティング技術市場では、様々な分野でスマートアシスタントの導入が顕著に増加しています。これらのAI駆動型ツールは、顧客サービスの向上、業務の効率化、ユーザー体験の改善に活用されています。2025年までに、パーソナライズされた対話を求める消費者需要を背景に、スマートアシスタント市場は約30%成長すると予測されています。企業は認知技術を活用し、より魅力的で効率的な顧客接点を創出することで、競争の激しい市場において優位な立場を確立しつつあります。この傾向は、顧客エンゲージメントの未来を形作る上で認知コンピューティングが重要であることを示しています。

高度なデータ分析への需要拡大

日本の認知コンピューティング技術市場では、高度なデータ分析ソリューションへの需要が急増しています。組織はデータ駆動型意思決定の価値をますます認識しており、これが認知技術への依存度を高めています。2025年までに、日本のデータ分析市場は約50億ドル規模に達すると予測されており、これは年平均成長率(CAGR)約15%を反映しています。この成長は、企業が膨大なデータから実用的な知見を導き出す必要性によって推進されています。企業が業務効率と顧客エンゲージメントの向上を目指す中、認知コンピューティング技術市場は、データを戦略的資産へと変革する上で極めて重要な役割を果たす立場にあります。

サイバーセキュリティソリューションへの注目の高まり

サイバー脅威が進化を続ける中、日本のコグニティブコンピューティング技術市場では、サイバーセキュリティソリューションへの注目が高まっています。組織は、機密データを保護し、業務の完全性を維持するために、高度なコグニティブ技術の必要性を認識しています。2025年までに、AI駆動型サイバーセキュリティソリューション市場は、サイバー攻撃の頻度増加を背景に25%の成長が見込まれています。この傾向は、認知コンピューティングが、ますます複雑化するデジタル環境をナビゲートしながら企業が資産を保護するための、先制的なセキュリティ対策の開発において重要であることを浮き彫りにしています。

製造プロセスへのAI統合

製造プロセスへの人工知能(AI)の統合は、日本の認知コンピューティング技術市場に大きな影響を与えています。生産性向上と運用コスト削減を目指す中、製造業者は認知ソリューションの導入を加速させています。2025年までに、AI駆動技術が製造効率を20%向上させる可能性があると推定されています。この傾向は、精度と速度が最優先される自動車や電子などの分野で特に顕著です。したがって、急速に進化する環境下で競争力を維持しようとする製造業者にとって、認知コンピューティング技術市場は不可欠なものとなりつつあります。

AI開発を支援する政府施策

日本の政府施策は、認知コンピューティング技術市場の成長を促進する上で重要な役割を果たしています。イノベーションと技術進歩に焦点を当て、日本政府はAIの研究開発を促進する複数のプログラムを開始しました。2025年には、AIイニシアチブへの公的資金が10億ドルを超えると予想されており、日本を認知技術のリーダーとして確立する決意が反映されています。これらの施策は、スタートアップ企業や既存企業を支援するだけでなく、産学連携を促進し、認知コンピューティングのエコシステム全体を強化しています。

市場セグメントの洞察

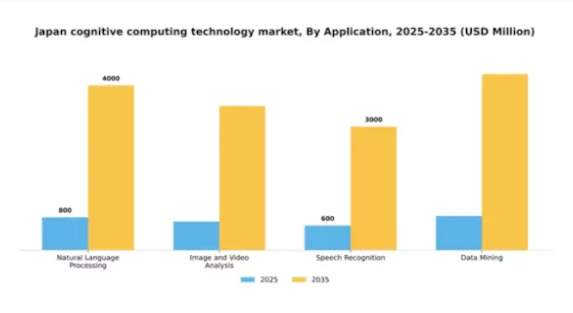

用途別:自然言語処理(最大)対言語認識(最速成長)

日本の認知コンピューティング技術市場において、用途セグメントは主に自然言語処理(NLP)が主導しており、同分野で最大の市場シェアを占めています。NLPは人間の言語の理解と対話を自動化する上で極めて重要であり、通信や顧客サービスに注力する企業にとって不可欠です。NLPに次いで、言語認識技術が急速な成長を見せており、様々な産業で高まる音声起動技術やバーチャルアシスタントへの需要に応えることで、この市場において重要なニッチを切り開いています。日本の認知コンピューティング技術市場における成長傾向は、高度な分析と自動化への依存度が高まっていることを示しており、NLPと言語認識アプリケーションの両方の需要を牽引しています。モバイルデバイスの普及や、より直感的な対話手段に対するユーザーの期待の高まりといった要因が、言語認識技術の拡大を後押ししています。さらに、組織は増え続けるデータから有意義な知見を得るため、データマイニングや画像・動画分析への投資を増加させており、これは全てのアプリケーション分野における堅調な成長軌道をさらに示唆しています。

自然言語処理(主流)対 データマイニング(新興)

自然言語処理(NLP)は、チャットボットやカスタマーサポートシステムなど幅広いサービスへの統合により、日本のコグニティブコンピューティング技術市場において主要なアプリケーションとして際立っています。人間の言語を分析・解釈するその能力は、コグニティブ技術の最先端に位置づけています。一方、データマイニングは、高度なアルゴリズムを活用して大規模データセットから貴重な知見を抽出する重要な技術として台頭しています。この技術は、パターンや傾向を明らかにすることで、組織が情報に基づいた意思決定を行うことを支援します。データが指数関数的に増加し続ける中、データマイニングの重要性はさらに高まり、確立されたNLPの存在と並んで、ビジネスインテリジェンスと業務効率化を強化する中核技術となるでしょう。

導入種類別:クラウドベース(最大)対オンプレミス(急成長中)

日本のコグニティブ・コンピューティング技術市場における導入形態の種類は、クラウドベースソリューションへの顕著な選好が特徴です。この種類は、拡張性、アクセスの容易さ、コスト効率の高さから市場を支配し、大きなシェアを占めています。一方、オンプレミスソリューションは、特にデータセキュリティと管理を優先する企業の間で支持を集めており、このカテゴリー内で最も成長が速い種類となっています。導入形態セグメントの成長傾向は、多様な業務ニーズに対応するための柔軟性と適応性を求める組織によるハイブリッドモデルへの確かな移行を示しています。クラウドベース技術の急速な普及は、リモートアクセスやAI・IoTとの統合への志向の高まりを反映しています。一方、オンプレミスシステムは、厳格なコンプライアンスが求められる分野において不可欠な存在と見なされることが増え、市場における成長をさらに加速させています。

クラウドベース(主流)対 オンプレミス(新興)

クラウドベースソリューションは、比類のない拡張性、運用コストの削減、AIやビッグデータ分析などの新興技術とのシームレスな統合を提供し、導入種類セグメントにおける主流の選択肢として認識されています。オンデマンドリソースを提供する能力は、競争が激化する環境下で俊敏性を求める企業にとって特に魅力的です。一方、オンプレミス型ソリューションは、厳格なセキュリティ要件を持つ組織にとって重要な代替手段として台頭しています。クラウド型と比較すると成長率は低いものの、金融や医療などの分野では依然として重要な役割を担っています。企業がカスタマイズされたソリューションをますます求める中、オンプレミス型システムはハイブリッド機能を提供するように適応し、多様な企業ニーズに応える独自の組み合わせを生み出しています。

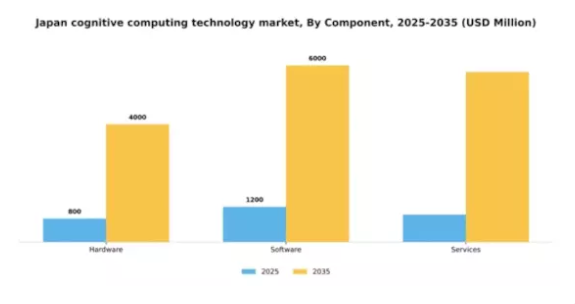

構成要素別:ソフトウェア(最大)対サービス(最速成長)

日本のコグニティブコンピューティング技術市場では、セグメント価値がハードウェア、ソフトウェア、サービスに明確に分かれています。ソフトウェアは、意思決定プロセス、データ分析、ユーザーインタラクションを大幅に強化するコグニティブコンピューティングアプリケーションの基盤的役割を担うため、最大のシェアを占めています。一方、ハードウェアは不可欠ながら市場における割合は小さく、認知技術を支える物理的コンポーネントに焦点を当てています。このセグメント内の成長傾向は、カスタマイズされたソリューションへの需要増加に牽引され、サービス分野が急速に拡大していることを示しています。組織は認知コンピューティングの取り組みを最大化するため、コンサルティングやサポートサービスへの投資を増加させています。ソフトウェア分野は、デジタルトランスフォーメーション時代における成長の重要な推進力であるAIと機械学習の進歩を活かし、継続的な改良と革新を続けています。

ソフトウェア(主流)対 サービス(新興)

日本の認知コンピューティング技術市場において、ソフトウェアは認知アプリケーションの基盤となる主流セグメントとして位置付けられています。その成熟度は、アルゴリズム、機械学習技術、統合能力における長年の進歩に由来し、多様な産業にとって不可欠な存在です。一方、サービスは統合、カスタマイズ、継続的なサポートを含む重要な要素として台頭しています。このセグメントの成長は、認知技術を効果的に活用するための専門的な指導を求める企業が増加していることに起因しています。企業は特定の組織的ニーズに対応するカスタマイズされたサービスを選択しており、これが急速な発展に寄与し、サービス分野の将来的な大幅な成長を位置づけています。

エンドユーザー別:医療(最大)対小売(最速成長)

このセグメントにおける市場シェア分布を見ると、医療分野が主導的な存在であり、患者ケアの向上や業務効率化への広範な応用により、市場の大部分を占めています。小売分野は現在シェアこそ小さいものの、パーソナライズされたショッピング体験や在庫管理への認知コンピューティング技術の活用が拡大しており、同分野における消費者エンゲージメントと業務慣行の変化を示す形で急速に成長しています。成長傾向を見ると、医療分野における認知コンピューティングソリューションへの安定した需要は、データ分析や患者管理システムの進歩に支えられており、自動化とAI駆動型インサイトへの広範な潮流を反映しています。一方、小売分野は顧客との関わり強化やサプライチェーン物流の最適化を目的とした認知技術の採用拡大により、最も急速な成長が見込まれており、AI駆動型小売アプリケーションへの参入が堅調な軌道をたどることを示しています。

医療分野:最大規模 vs 小売分野:最速成長

医療分野は、患者アウトカムの向上と業務効率化を実現する革新的技術への需要に支えられ、強力な市場ポジションを示しています。認知コンピューティングの統合は診断精度とリソース管理の改善を促進し、同分野を市場の主導的プレイヤーとしています。一方、小売分野は変化する消費者嗜好への機敏な対応力を特徴とし、この領域における新興勢力として台頭しています。この分野の企業は、パーソナライズされたショッピング体験の提供や在庫管理の効率化のために認知ソリューションを採用しており、競争優位性を得るための先進技術活用における適応性と成長可能性を浮き彫りにしています。

主要プレイヤーと競争環境

日本の認知コンピューティング技術市場は、人工知能(AI)と機械学習の急速な進歩に牽引され、ダイナミックな競争環境が特徴です。IBM(アメリカ)、マイクロソフト(アメリカ)、グーグル(アメリカ)といった主要プレイヤーが最前線に立ち、技術力を活かして提供サービスを強化しています。IBM(アメリカ)は企業向けソリューションへのAI統合に注力し、マイクロソフト(アメリカ)はクラウドベースの認知サービスを重視しています。グーグル(アメリカ)は特に自然言語処理分野におけるAI研究で革新を続けています。これらの戦略が相まって、イノベーションと技術統合を優先する競争環境が醸成され、市場の方向性を形作っています。事業戦略面では、日本市場への対応強化のため、各社が現地化を加速させています。これにはサプライチェーンの最適化や、ローカライズされたサービスを通じた顧客エンゲージメントの強化が含まれます。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っています。しかしながら、主要企業は技術進歩と顧客期待のベンチマークを設定する存在として、依然として大きな影響力を保持しています。

10月にはIBM(アメリカ)が、主要な日本の通信企業との戦略的提携を発表し、現地市場向けに特化したAI駆動型ソリューションの開発を進めています。この協業により、IBMは日本の市場における存在感を高め、現地の専門知識を活用しながら、特定の地域ニーズに対応したカスタマイズソリューションを提供することが可能となります。このような提携は、グローバル企業が現地のエコシステムに深く統合しようとする広範な傾向を示すものです。

9月には、アメリカマイクロソフト社が日本の製造業向けに特別設計された新たなAIプラットフォームを発表しました。この取り組みは、高度な分析と機械学習機能を通じて業務の効率化と生産性向上を目指しています。この動きの戦略的重要性は、マイクロソフト社が日本の堅調な製造業に参入し、市場シェア拡大と認知コンピューティングソリューションにおけるリーダーとしての地位強化を図る点にあります。

8月にはグーグル(アメリカ)が、日本の小売業者の顧客体験向上を目的とした新たなAIツール群を発表しました。自然言語処理と機械学習に焦点を当てることで、グーグル(アメリカ)は企業が消費者の行動や嗜好をより深く理解できるよう支援します。この取り組みは小売分野におけるグーグルの基盤強化につながるだけでなく、顧客エンゲージメントと満足度向上におけるAIの重要性が高まっていることを浮き彫りにしています。

11月現在、認知コンピューティング技術市場の競争動向は、デジタル化、サステナビリティ、そして様々な分野におけるAIの統合によってますます明確化されています。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、そしてカスタマイズされたソリューションを提供する能力への焦点へと移行していく可能性が高いでしょう。この移行は、急速に変化する市場における俊敏性と対応力の重要性を浮き彫りにしています。

日本における認知コンピューティング技術市場の主要企業

産業動向

日本認知コンピューティング技術市場では最近、オラクル、デル・テクノロジーズ、NEC、IBMなど様々な企業が提供サービスを強化するなど、重要な進展が見られました。具体的には、NECは2023年6月、データ処理の最適化を目的とした先進的なAI駆動型ソリューションの提供開始を発表しました。また、日立製作所は革新的なAIアプリケーションの研究開発に多額の投資を行い、認知コンピューティング能力の拡充に注力しています。M&Aの面では、オラクルが2023年4月に日本のAIスタートアップ企業を買収し、クラウドコンピューティングプラットフォームを強化。これは多様な分野で高まる認知技術への需要に対応する動きです。

これは、日本政府がデジタルトランスフォーメーション(DX)施策に積極的に投資していることから、日本のコグニティブコンピューティング市場が大幅に拡大すると予測されるという広範な傾向と合致しています。近況では、人工知能(AI)と機械学習のイノベーションを促進するため、日本のテクノロジー企業と教育機関との連携が強化されていることが示されています。過去数年間、富士通やマイクロソフトなどの企業も、スマートシティ開発にコグニティブ技術を活用することを目的としたパートナーシップを推進する先頭に立っており、これは日本市場の堅調な成長軌道を示しています。

今後の見通し

日本の認知コンピューティング技術市場の将来展望

認知コンピューティング技術市場は、AI、データ分析、自動化の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)16.52%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型カスタマーサービスプラットフォームの開発

- 医療診断における認知コンピューティングの統合

- データ分析を活用したパーソナライズドマーケティングソリューションの創出

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本における認知コンピューティング技術市場のエンドユーザー別展望

- 医療

- 小売

- 銀行・金融

- 通信

- 製造業

日本における認知コンピューティング技術市場のコンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本における認知コンピューティング技術市場のアプリケーション別展望

- 自然言語処理

- 画像・動画分析

- 言語認識

- データマイニング

日本における認知コンピューティング技術市場の導入形態別展望

- クラウドベース

- オンプレミス

- ハイブリッド

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、用途別(百万米ドル)

4.1.1 自然言語処理

4.1.2 画像・動画分析

4.1.3 言語認識

4.1.4 データマイニング

4.2 情報通信技術、導入タイプ別(百万米ドル)

4.2.1 クラウドベース

4.2.2 オンプレミス

4.2.3 ハイブリッド

4.3 情報通信技術、構成要素別(百万米ドル)

4.3.1 ハードウェア

4.3.2 ソフトウェア

4.3.3 サービス

4.4 情報通信技術、エンドユーザー別(百万米ドル)

4.4.1 医療

4.4.2 小売

4.4.3 銀行・金融

4.4.4 通信

4.4.5 製造

5 セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アマゾン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Salesforce(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Oracle(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SAP(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 NVIDIA(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Intel(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場:アプリケーション別分析

6.3 日本市場:導入形態の種類別分析

6.4 日本市場:コンポーネント別分析

6.5 日本市場:エンドユーザー別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(%シェア)

6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

6.14 導入種類別情報通信技術、2024年(シェア率)

6.15 導入種類別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、構成要素別、2024年(シェア率)

6.17 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入種類別、2025-2035年(百万米ドル)

7.2.3 構成部品別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携