❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のデジタルエクスペリエンス管理ソフトウェア市場規模は、2024年に2億7,081万米ドルと推定されております。

日本のデジタルエクスペリエンス管理ソフトウェア市場は、2025年の3億870万米ドルから2035年までに8億6170万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11%を示すと予測されています。

主要な市場動向とハイライト

日本のデジタルエクスペリエンス管理ソフトウェア市場は、技術進歩と進化する消費者期待に牽引され、大幅な成長が見込まれております。

- AIと機械学習の統合は、顧客との関わり方を変革し、パーソナライゼーションと効率性を高めております。

- 顧客のプライバシーとデータセキュリティへの強い重視がソフトウェア開発を形作り、高まる消費者懸念を反映しております。

- 企業が様々なプラットフォームでシームレスなインタラクションを提供しようと努める中、オムニチャネル体験が不可欠となりつつあります。

- パーソナライズされた体験への需要の高まりと、モバイル最適化への注力の強化が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

Adobe (US), Salesforce (US), SAP (DE), Oracle (US), Sitecore (DK), Acquia (US), Liferay (US), Episerver (SE), Bloomreach (NL)

日本のデジタルエクスペリエンス管理ソフトウェア市場の動向

デジタルエクスペリエンス管理ソフトウェア市場は現在、顧客エンゲージメントの強化とパーソナライズされた体験への需要増加を背景に、顕著な進化を遂げております。組織は、顧客との一貫性のあるシームレスなインタラクションを実現するため、様々なデジタルタッチポイントを統合する必要性をますます認識しております。この変化は、企業が顧客データをより効果的に収集・分析することを可能にする技術の急速な進歩に大きく影響されております。その結果、企業は複数のチャネルにわたるデジタル体験の管理を容易にする高度なソフトウェアソリューションへの投資を進めています。さらに、データプライバシーとセキュリティへの重点がこれらのツールの開発を形作っており、企業は規制への準拠を図りつつ顧客の信頼を維持しようと努めています。加えて、デジタルエクスペリエンス管理ソフトウェア市場の競争環境は、数多くのプレイヤーが参入するにつれてよりダイナミックになりつつあります。この新規参入者の流入はイノベーションを促進し、よりカスタマイズされたソリューションの開発を推進しています。企業は、業務効率化を目指す組織にとって不可欠な、ユーザーフレンドリーなインターフェースと統合機能にますます注力しています。リモートワークとデジタルトランスフォーメーションへの継続的な傾向も、変化する消費者の行動や嗜好に適応しようとする企業の動きとして、この市場の成長に寄与しています。全体として、デジタルエクスペリエンス管理ソフトウェア市場は、企業とその顧客の進化するニーズを反映し、継続的な成長が見込まれています。

AIと機械学習の統合

デジタルエクスペリエンス管理ソフトウェア市場において、人工知能(AI)と機械学習技術の組み込みがますます一般的になりつつあります。これらの技術により、企業は膨大な顧客データを分析し、パーソナライゼーションの強化やユーザー体験の向上につながる洞察を得ることが可能となります。組織がデータ駆動型戦略を活用しようとする中、AI機能を統合したソフトウェアソリューションへの需要は高まる見込みです。

顧客のプライバシーとデータセキュリティへの注力

データプライバシーに関する懸念が高まる中、デジタルエクスペリエンス管理ソフトウェア市場ではセキュリティ対策への注目がさらに強まっています。企業は顧客情報を保護し規制に準拠するため、堅牢なセキュリティプロトコルの導入を優先しています。この傾向は、企業がデータ取り扱い慣行について顧客に安心感を与えることを目指す中で、透明性と信頼への移行を示しています。

オムニチャネル体験の重視

シームレスなオムニチャネル体験の創出に向けた動きが、デジタルエクスペリエンス管理ソフトウェア市場で勢いを増しています。組織は、様々なプラットフォームやデバイスにおいて一貫したインタラクションを提供することの重要性をますます認識しています。このアプローチは顧客満足度を高めるだけでなく、消費者が選択するチャネルに関わらず統一された体験を期待しているため、ブランドロイヤルティの醸成にもつながります。

日本のデジタルエクスペリエンス管理ソフトウェア市場の推進要因

クラウドベースソリューションの導入

日本のデジタルエクスペリエンス管理ソフトウェア市場では、クラウドベースソリューションへの移行が顕著に進んでいます。組織が業務効率の向上とコスト削減を図る中、クラウド技術はデジタルエクスペリエンス管理に拡張性と柔軟性を提供します。最近の調査によれば、日本企業の55%が業務プロセス効率化のためクラウドプラットフォームへの移行を進めています。リアルタイムデータアクセスや共同作業の利点が認識されるにつれ、この傾向は加速する見込みです。2025年までに、クラウドベースのデジタルエクスペリエンス管理ソフトウェア市場は20%成長すると予測されており、クラウドインフラへの依存度の高まりを反映しています。この導入は顧客とのより良い交流を促進するだけでなく、市場の変化に迅速に対応することを可能にします。クラウドソリューションへの移行は、デジタルエクスペリエンス管理ソフトウェア市場を変革し、企業間のイノベーションと俊敏性を促進する態勢にあります。

モバイル最適化への注目の高まり

日本では、デジタルエクスペリエンス管理ソフトウェア市場が、モバイル最適化への注目の高まりによってますます影響を受けています。モバイル端末がインターネットトラフィックの60%以上を占める中、企業はシームレスなモバイル体験を提供する必要性を認識しています。この傾向により、組織はモバイルユーザーインターフェースと機能性を強化するソフトウェアソリューションへの投資を進めています。ある報告書によれば、モバイル最適化を優先する企業は、顧客維持率を最大30%向上させることができるとされています。モバイルコマースの拡大に伴い、モバイルプラットフォームをサポートするデジタルエクスペリエンス管理ソフトウェアへの需要はさらに高まると予想されます。2025年までに、消費者のモバイル中心の行動に適応する必要性から、市場は12%の成長が見込まれています。このモバイル最適化への注力は、デジタルエクスペリエンス管理ソフトウェア市場において、組織が顧客と関わる方法を再定義する可能性が高いです。

規制順守とデータガバナンス

日本のデジタルエクスペリエンス管理ソフトウェア市場は、規制順守とデータガバナンスの必要性による影響をますます受けています。データプライバシー規制が厳格化する中、組織は法的要件への準拠を保証するソフトウェアソリューションの導入を迫られています。ある報告書によれば、日本の企業の75%がデータ侵害に関連するリスクを軽減するため、データガバナンスを優先課題としています。このコンプライアンスへの注目の高まりは、堅牢なセキュリティ機能とデータ管理能力を備えたデジタルエクスペリエンス管理ソフトウェアの需要を牽引しています。2025年までに市場は10%成長すると予測されており、デジタル戦略の形成において規制順守の重要性が増していることを反映しています。消費者が自身のデータ権利に対する意識を高める中、コンプライアンス問題を積極的に解決する組織は、デジタルエクスペリエンス管理ソフトウェア市場において競争優位性を獲得する可能性が高いでしょう。

パーソナライズされた体験への需要の高まり

日本のデジタルエクスペリエンス管理ソフトウェア市場では、パーソナライズされた顧客体験への需要が顕著に増加しています。消費者の目が肥えるにつれ、企業はデータ分析と顧客インサイトを活用して提供内容をカスタマイズせざるを得ません。この傾向は、日本の消費者の70%がパーソナライズされたインタラクションを提供するブランドを好むという調査結果にも表れています。その結果、企業は顧客エンゲージメントと満足度を高めるため、デジタルエクスペリエンス管理ソフトウェアへの投資を進めています。カスタマイズされたコンテンツやサービスを提供できる能力は、顧客ロイヤルティを育むだけでなく、収益成長も促進します。2025年には市場が15%成長すると予測されており、デジタルエクスペリエンス管理ソフトウェア市場におけるパーソナライゼーションの重要性が浮き彫りとなっています。個別化された体験へのこの移行は、競争環境を形作り、特定の顧客ニーズに応える先進的なソリューションの採用を企業に迫る可能性があります。

分析とインサイトの重要性増大

デジタルエクスペリエンス管理ソフトウェア市場において、分析とインサイトの重要性が高まっていることは、日本においてもますます明らかになっております。組織は、データ駆動型の意思決定が顧客体験の向上に不可欠であることを認識しております。ユーザーの行動や嗜好を分析する能力は、企業がデジタル戦略を効果的に最適化することを可能にします。ある調査によれば、日本企業の65%が顧客とのやり取りに関する深い洞察を得るために分析ツールへの投資を行っております。この傾向は、強力な分析機能を統合した先進的なデジタルエクスペリエンス管理ソフトウェアの需要を牽引すると予想されます。企業がデータを活用してエンゲージメントとコンバージョン率の向上を図る中、2025年までに市場は18%の拡大が見込まれています。分析への重点化は、デジタルエクスペリエンス管理ソフトウェア市場内の競争構造を再構築し、組織が実用的なインサイトを提供するソリューションの採用を迫る可能性が高いです。

市場セグメントの洞察

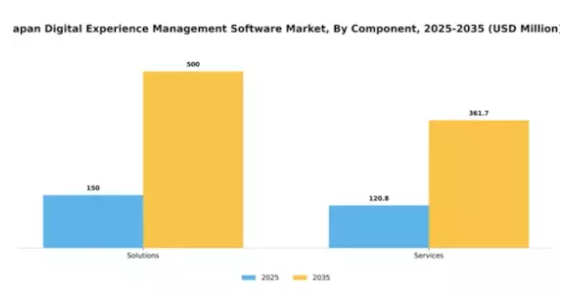

コンポーネント別:ソリューション(最大)対サービス(最速成長)

日本のデジタルエクスペリエンス管理ソフトウェア市場では、ソリューションが市場を支配し、ビジネスニーズに沿った包括的な提供により大きなシェアを占めています。デジタルトランスフォーメーションの潮流により、組織は顧客体験と業務効率を向上させる堅牢なソリューションに多額の投資を行っており、その結果、サービスと比較してより高い市場浸透率を達成しています。一方、サービスは急速な成長を遂げており、市場で最も成長が速いセグメントとして台頭しています。企業は、導入、統合、継続的なサポートを含むソフトウェアソリューションに付随するプロフェッショナルサービスの価値をますます認識しています。この成長は、企業がデジタル投資を最大限に活用したいという要望に後押しされており、サービスは市場における総合的な提供内容の不可欠な要素となっています。

ソリューション(主流)対 サービス(新興)

日本のデジタルエクスペリエンス管理ソフトウェア市場におけるソリューションは、様々な業務機能に対応するエンドツーエンドの機能を提供できる点が特徴です。主流セグメントとして、顧客との関わりを強化するために不可欠なコンテンツ管理、分析、ユーザーエンゲージメントツールなどの側面を包含しています。一方、新興セグメントであるサービスは、これらのソリューションの効果的な活用を保証する上で極めて重要な役割を果たします。サービスには、ソフトウェアから最大限の価値を引き出すことを目的としたコンサルティング、トレーニング、カスタマイズが含まれます。サービスの台頭は、企業がデジタル管理の複雑さを乗り切るための個別対応型サポートを求める傾向を反映しており、包括的なデジタル戦略において不可欠な要素となっています。

ソリューション別:Webコンテンツ管理(最大)対 新興ソリューション(最速成長)

日本のデジタルエクスペリエンス管理ソフトウェア市場において、Webコンテンツ管理セグメントは圧倒的なシェアを占め、デジタル戦略における中核的役割を示しています。組織がカスタマイズされたコンテンツ体験の提供に注力する中、このセグメントは膨大なWeb資産を効率的に管理し、顧客との魅力的な交流を促進することで際立っています。この技術を活用する企業は、変化するユーザーニーズに迅速に対応できるため戦略的優位性を獲得し、ダイナミックなデジタル環境において不可欠な存在となっています。Webコンテンツ管理セグメントの成長傾向は、パーソナライズされたデジタル体験とシームレスなオムニチャネル戦略への需要増加によって牽引されています。企業が顧客中心のアプローチへ転換する中、コンテンツ管理システムへのAIおよび機械学習の統合が主要なトレンドとなりつつあります。この進化はコンテンツ配信を強化するだけでなく、組織が市場の変動に機敏かつ迅速に対応し続けることを保証し、Webコンテンツ管理がデジタルトランスフォーメーションの重要な推進力としての地位を確固たるものにしています。

Webコンテンツ管理(主流)対 新興ソリューション(新興)

Webコンテンツ管理は、デジタルコンテンツを一元管理・最適化する能力を特徴とし、企業が様々なプラットフォームで一貫したブランドストーリーを展開することを可能にします。この分野は、カスタマイズされたコンテンツ戦略を通じてユーザーエンゲージメントを強化し、顧客維持率と満足度を高めたい企業にとって極めて重要です。一方、新興ソリューションは、先進的な企業にアピールする革新的な機能と統合性を提供することで注目を集めています。これらのソリューションは高度な分析機能やリアルタイムコンテンツカスタマイズを組み込むことが多く、デジタルプレゼンスの向上を目指す組織にとって魅力的です。これらの分野が進化するにつれ、既存のWebコンテンツ管理ソリューションと新興プレイヤー間の競争が業界の動向を形作り続け、革新性と柔軟性を促進していくでしょう。

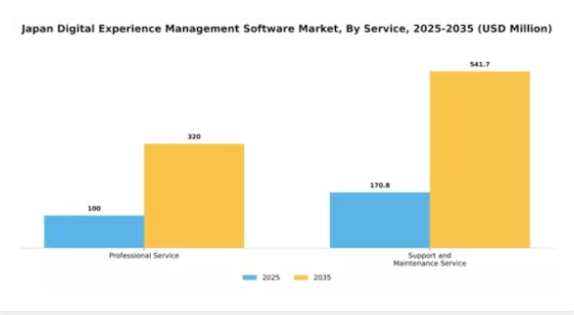

サービス別:プロフェッショナルサービス(最大)対 サポート・保守サービス(最速成長)

日本のデジタルエクスペリエンス管理ソフトウェア市場では、サービスセグメント間で顕著な分布が見られ、プロフェッショナルサービスが最大のシェアを占めています。このセグメントには、組織のデジタルエクスペリエンス最適化を支援するコンサルティングや導入サービスなど、様々な活動が含まれます。一方、サポート・保守サービスセグメントは規模こそ小さいものの、継続的な支援や機能強化を求める顧客需要の高まりを背景に、急速に存在感を増しています。本市場の成長傾向は、複雑なデジタル環境をナビゲートする専門知識を求める組織が増えるにつれ、プロフェッショナルサービスへの依存度が高まっていることを示しています。さらに、継続的な改善と顧客満足度を優先する企業が増えることで、サポート・保守サービス分野も成長を続けています。デジタルトランスフォーメーションへの注目の高まりはサービス需要の増加を促しており、企業が競争力を維持するためには継続的な適応と進化が不可欠であることを浮き彫りにしています。

プロフェッショナルサービス(主流)対 サポート・保守サービス(新興)

プロフェッショナルサービスは、コンサルティング、システム統合、トレーニングを含む包括的なアプローチによりデジタル戦略を強化する特徴を持ち、日本のデジタルエクスペリエンス管理ソフトウェア市場において主流の地位を占めております。顧客は独自のビジネス目標に沿ったカスタマイズされたソリューションを実現するため、こうしたサービスを選択する傾向が強まっています。一方、サポート・保守サービスは急速に台頭しており、長期的な契約関係や顧客関係管理への移行を反映しています。企業がサービスの継続的向上をより重視するにつれ、これらのサポートサービスは業務効率と顧客ロイヤルティを維持する上で不可欠となり、進化する市場環境における重要なトレンドとなっています。

主要プレイヤーと競争環境

日本のデジタルエクスペリエンス管理ソフトウェア市場は、急速な技術進歩と変化する消費者期待に牽引され、ダイナミックな競争環境が特徴です。アドビ(アメリカ)、セールスフォース(アメリカ)、SAP(ドイツ)などの主要プレイヤーが最前線に立ち、各社が市場での存在感を高めるため独自の戦略を採用しています。アドビ(アメリカ)は、特にAI駆動型分析における継続的な製品強化を通じたイノベーションに注力し、企業が顧客とのやり取りをより効果的にパーソナライズすることを可能にしております。一方、セールスフォース(アメリカ)は、サービス提供範囲を拡大し顧客関係管理能力を強化するため、戦略的提携や買収を重視しております。SAP(ドイツ)は地域展開に注力し、日本企業の特定のニーズに応えるソリューションを提供しており、これら全体が協力的でありながらも熾烈な競争環境を形成しております。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っています。主要なビジネス戦略としては、地域特性に合わせたソフトウェアソリューションのローカライズや、サービスのタイムリーな提供を保証するサプライチェーンの最適化が挙げられます。この分散構造により多様なサービス提供が可能となる一方、アドビ(アメリカ)やセールスフォース(アメリカ)といった主要プレイヤーの影響力は依然として大きく、イノベーションや顧客エンゲージメント戦略のベンチマークを確立しています。

10月にはアドビ(アメリカ)が、日本市場向けに特別に設計された最新のAI搭載分析ツールのリリースを発表いたしました。この戦略的動きは、アドビの製品ポートフォリオを強化するだけでなく、日本企業に響くローカライズされたソリューションを提供するリーダーとしての同社の地位を確立する点で重要です。本ツールの導入は、顧客ロイヤルティの強化と、高度な分析機能を求める新規顧客の獲得につながる可能性が高いと考えられます。

9月にはセールスフォース(アメリカ)が、日本の有力デジタルマーケティング企業を買収を完了しました。これにより統合型マーケティングソリューションの提供能力が強化されると見込まれます。この買収は、セールスフォースが日本市場におけるサービス拡充に注力していることを示すものであり、現地企業が直面する特有の課題に対応する包括的なソリューション提供を可能にします。こうした戦略的行動は、統合型デジタル体験の重要性が増す市場において、同社の競争優位性を高める可能性があります。

8月にはSAP(ドイツ)が、日本の製造業向けに特化した新たなクラウドベースソリューションスイートを発表いたしました。この取り組みは、日本の製造業が直面する特有の業務課題に対応することを目的とした、SAPの地域別カスタマイズへの戦略的焦点を反映しております。提供サービスを現地産業のニーズに適合させることで、SAPは市場での地位を強化し、顧客との関係をより深めることが期待されます。

11月現在、デジタルエクスペリエンス管理ソフトウェア市場の動向は、デジタル化、持続可能性、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションを促進するとともにサービス提供を強化しています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と変化する市場ニーズへの適応力にかかっていることを示唆しています。

日本デジタルエクスペリエンス管理ソフトウェア市場の主要企業には以下が含まれます

産業動向

日本デジタルエクスペリエンス管理ソフトウェア市場では、特にオラクル、アドビ、セールスフォースといった主要企業を中心に活発な動きが見られます。2023年7月、オラクルは日本のデジタルトランスフォーメーションソリューション需要の高まりに対応し、ユーザーエンゲージメントと顧客体験の向上を目的としたクラウドサービスの強化を発表しました。

また、アドビは自社のエクスペリエンスマネージャーに新機能を追加し、デジタルコンテンツ戦略の最適化を目指す国内企業をターゲットにしています。現在の市場動向では、特にCOVID-19パンデミック以降、日本企業がクラウドベースのソリューション導入や顧客対応の改善に注力していることから、この分野の企業価値が上昇傾向にあります。昨年2022年9月には、サイトコアが日本での事業拡大を図り、現地企業と提携してデジタルプレゼンスの強化を支援しました。

競争環境においては合併・買収の可能性が指摘されていますが、最近、上記企業を直接関与する具体的な取引は報告されていません。全体として、日本のデジタルエクスペリエンス管理ソフトウェア市場は急速に進化しており、多くの組織がデジタル環境で優位性を維持するため、顧客中心のソリューションに注力しています。

今後の見通し

日本デジタルエクスペリエンス管理ソフトウェア市場の将来展望

日本のデジタルエクスペリエンス管理ソフトウェア市場は、デジタルトランスフォーメーションと顧客エンゲージメントのニーズの高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)11.1%で成長すると予測されています。

新たな機会は以下の分野にあります:

- パーソナライズされた顧客体験のためのAI駆動型分析の統合。

- ユーザーエンゲージメント向上のためのモバイルファーストソリューションの開発。

医療や教育などの新興分野への進出による特化型ソリューションの提供。

2035年までに、市場の著しい成長が見込まれており、これは進化する消費者ニーズと技術進歩を反映したものです。

市場セグメンテーション

日本デジタルエクスペリエンス管理ソフトウェア市場 サービス別展望

- プロフェッショナルサービス

- サポートおよび保守サービス

日本デジタルエクスペリエンス管理ソフトウェア市場 ソリューション別展望

- Webコンテンツ管理

日本デジタルエクスペリエンス管理ソフトウェア市場 コンポーネント別展望

- ソリューション

- サービ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術、コンポーネント別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報通信技術、ソリューション別(百万米ドル)

4.2.1 ウェブコンテンツ管理

4.3 情報通信技術、サービス別(百万米ドル)

4.3.1 プロフェッショナルサービス

4.3.2 サポートおよび保守サービス

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーク

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アドビ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Salesforce(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAP(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Oracle(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Sitecore(デンマーク)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Acquia(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Liferay(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Episerver(スウェーデン)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Bloomreach(オランダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場におけるソリューション別分析

6.4 日本市場におけるサービス別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 情報通信技術(ICT)の推進要因影響分析

6.9 情報通信技術(ICT)の抑制要因影響分析

6.10 供給/バリューチェーン:情報通信技術(ICT)

6.11 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

6.12 情報通信技術(ICT)、コンポーネント別、2024年から2035年 (百万米ドル)

6.13 ソリューション別情報通信技術、2024年(シェア率)

6.14 ソリューション別情報通信技術、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、サービス別、2024年(シェア%)

6.16 情報通信技術(ICT)、サービス別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 コンポーネント別、2025-2035年(百万米ドル)

7.2.2 ソリューション別、2025-2035年(百万米ドル)

7.2.3 サービス別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携