❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、モバイルAI市場の規模は2024年に6億3147万米ドルと推定されております。

モバイルAI市場は、2025年の8億2268万米ドルから2035年までに115億8500万米ドルへ成長し、2025年から2035年の予測期間において30.2%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のモバイルAI市場は、技術進歩と消費者需要の増加を背景に、大幅な成長が見込まれております。

- 日本モバイルAI市場で最大のセグメントはAI搭載サービス分野であり、急速な拡大を遂げております。

- 最も成長が著しいセグメントはパーソナライズドAIアプリケーションであり、カスタマイズされたユーザー体験への移行を反映しております。

- AI技術への投資が急増しており、様々な産業におけるイノベーションへの確固たる取り組みを示しております。

- 主な市場推進要因としては、パーソナライズされた体験への需要の高まりとモバイル技術の進歩が挙げられます。

主要企業

Google(アメリカ)、Apple(アメリカ)、Microsoft(アメリカ)、Amazon(アメリカ)、IBM(アメリカ)、NVIDIA(アメリカ)、Samsung(韓国)、Huawei(中国)、Qualcomm(アメリカ)、Xiaomi(中国)

日本のモバイルAI市場の動向

日本のモバイルAI市場は、技術の進歩とインテリジェントアプリケーションに対する消費者需要の高まりを背景に、顕著な成長を遂げております。モバイルデバイスへの人工知能の統合は、パーソナライズされたサービスと機能性の向上により、ユーザー体験を強化します。モバイルデバイスが高度化するにつれ、効率的かつ効果的なAIソリューションの必要性が極めて重要となっております。この傾向は、医療、金融、小売など様々な分野におけるスマートデバイスの普及拡大によってさらに後押しされており、モバイルAIアプリケーションが従来型の慣行を変革しております。さらに、日本政府は技術革新を積極的に推進しており、モバイルAI市場にとって好ましい環境を創出しています。人工知能の研究開発を促進する施策は、産業を後押しする可能性が高いです。技術企業と学術機関との連携がより一般的になりつつあり、知識と資源の交換が促進されています。その結果、自律走行車、スマートシティ、強化された顧客サービスソリューションなどへの応用可能性を背景に、モバイルAI市場は継続的な拡大が見込まれています。関係者がモバイルプラットフォームへのAI統合の価値を認識し、最終的に効率性とユーザー満足度の向上につながるため、将来性は明るいものと思われます。

AI技術への投資拡大

企業がモバイルアプリケーションの強化を図る中、人工知能技術への投資が増加しています。この傾向はイノベーションへの取り組みを示すものであり、企業はユーザーエンゲージメントと満足度を向上させる先進的なAI機能の開発にリソースを割り当てています。

AIを活用したサービスの拡大

AIを活用したサービスの普及は明らかであり、より多くのアプリケーションが知能的な機能を組み込んでいます。この拡大は、パーソナライズされた体験を求める消費者の嗜好の高まりを反映しており、開発者が個々のニーズに応えるソリューションを創出するよう促しています。

産業間の連携

様々な産業間の連携は、ステークホルダーがモバイルAIソリューションの可能性を認識するにつれ、ますます一般的になりつつあります。技術企業、医療提供者、金融機関間のパートナーシップは、AIの能力を活用する統合サービスの開発を促進しています。

日本のモバイルAI市場を牽引する要因

モバイル技術の進歩

モバイル端末の技術的進歩は、日本のモバイルAI市場形成において重要な役割を果たしています。高性能プロセッサと強化された接続性を備えたスマートフォンの普及により、モバイルAIアプリケーションの能力は拡大を続けています。特に5G技術の導入は注目に値し、AIアプリケーションに不可欠な高速データ伝送とリアルタイム処理を可能にしています。2025年11月現在、日本のモバイルユーザーの80%以上が5Gネットワークを利用可能と推定されており、高度なAIソリューションの導入を促進しています。この技術的進化はユーザー体験を向上させるだけでなく、開発者がAI機能を活用した革新的なアプリケーションを創出するよう促しています。その結果、モバイル技術の進歩が続くにつれ、モバイルAI市場は加速的な成長を遂げると見込まれます。

政府によるAIイニシアチブへの支援

日本政府はAI技術の開発を積極的に推進しており、これはモバイルAI市場に大きな影響を与えています。AI分野におけるイノベーションと研究を促進する取り組みが実施され、スタートアップ企業から既存企業までを支援するため多額の資金が割り当てられています。2025年には、政府のAI関連プロジェクトへの投資額が2,000億円を超えると予測されており、国の技術基盤強化への強い決意が示されています。この支援は官民連携を促進するため、モバイルAI市場にとって好ましい環境を創出します。さらに、医療や交通など様々な産業へのAI統合を目指す政府政策は、モバイルAIソリューションの需要を牽引する可能性が高いです。結果として、モバイルAI市場はこの支援体制のもとで発展することが期待されます。

データプライバシーとセキュリティへの注目の高まり

日本のモバイルAI市場が発展するにつれ、データプライバシーとセキュリティへの重視がますます高まっています。個人データを収集・分析するAIアプリケーションの増加に伴い、消費者は自身のプライバシー権に対する意識を高めています。この意識の高まりを受け、企業はユーザーとの信頼構築のため、厳格なデータ保護対策の導入を迫られています。2025年の調査によれば、日本の消費者の60%以上がモバイルアプリケーション利用時にデータセキュリティを優先すると回答しています。このため、モバイルAI市場の企業は高度なセキュリティプロトコルや透明性のあるデータ処理手法への投資を進めています。このプライバシー重視の姿勢は、消費者の懸念に応えるだけでなく、規制要件にも適合し、AI駆動型モバイルアプリケーションのより安全な環境構築に寄与しています。モバイルAI市場は、こうしたデータセキュリティへの注目の高まりから恩恵を受ける可能性が高いでしょう。

日常アプリケーションへのAI統合

AI技術の日常アプリケーションへの統合は、日本のモバイルAI市場を変革しています。バーチャルアシスタントからスマートホームデバイスまで、AIは日常生活に不可欠な要素となりつつあります。この傾向は、金融、医療、教育など様々な分野におけるAI搭載アプリケーションの採用増加に反映されています。2025年11月現在、日本のモバイルアプリケーションの50%以上が何らかのAI機能を組み込んでいると推定されています。この広範な統合はユーザー体験を向上させ、プロセスを効率化し、タスクをより効率的にします。開発者がAI機能を活用したアプリケーションの革新と開発を続ける中、モバイルAI市場は成長の兆しを見せています。この傾向は、消費者の利便性への要求に応えるだけでなく、最先端のソリューションを提供するための企業間の競争も促進しています。

パーソナライズされた体験への需要の高まり

日本のモバイルAI市場では、パーソナライズされたユーザー体験への需要が顕著に高まっています。消費者が個別対応型サービスをますます求める中、企業はAI技術を活用してユーザーデータや嗜好を分析しています。この傾向は小売業やエンターテインメント業界などで顕著であり、企業はAIアルゴリズムを用いて商品やコンテンツを推薦しています。最近のデータによると、日本の消費者の約70%がパーソナライズされたインタラクションを好むと回答しており、モバイルAI市場の成長に大きな機会を示しています。この需要は、企業が顧客満足度とロイヤルティの向上を図る中で、AIソリューションへの革新と投資を促進しています。したがって、モバイルAI市場は、進化する消費者の期待に応えるため企業が戦略を適応させる中、このパーソナライゼーションへの移行から恩恵を受ける立場にあります。

市場セグメントの洞察

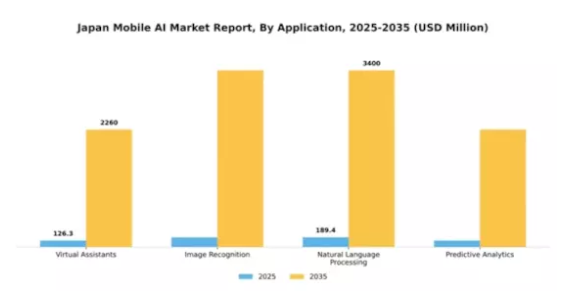

アプリケーション別:仮想アシスタント(最大)対予測分析(最速成長)

日本モバイルAI市場におけるアプリケーション分野は、構成要素間でダイナミックな分布を示しています。カスタマーサポートや個人タスクでの広範な活用により、バーチャルアシスタントが市場を牽引しています。一方、画像認識と自然言語処理は、様々な分野での革新的な応用により主要な競合技術となっています。特に業務効率化を目指す産業におけるデータ駆動型意思決定ツールの需要に後押しされ、予測分析が急速に台頭しています。成長傾向を見ると、バーチャルアシスタントが確固たる地位を維持する一方、機械学習の進歩と企業によるAI技術の採用拡大により、予測分析が最も高い成長率を示す見込みです。金融、小売、医療などの分野における自動化と予測機能への需要増加が成長を牽引しており、さらに消費者が求めるパーソナライズされたモバイル体験への需要が、AI技術へのさらなる投資を促進しています。

バーチャルアシスタント(主流) vs. 予測分析(新興)

バーチャルアシスタントは、ユーザーとの対話強化や日常業務の自動化における汎用性を特徴とし、日本のモバイルAI市場において主流の地位を占めています。企業環境から個人利用まで、様々なアプリケーションで確固たる存在感を確立しています。一方、予測分析は依然として新興分野ではありますが、データから洞察を導き出し結果を予測する能力により、ビジネス戦略や業務効率化においてますます重要性を増しています。日本企業はデータ活用による業績向上を目指す中で、予測分析はカスタマイズされた顧客エンゲージメントや予測的意思決定を求める組織に訴求し、より大きな市場シェアを獲得する態勢にあります。両セグメントは、AIが日常活動やビジネス機能に統合される傾向が強まっていることを反映しています。

技術別:機械学習(最大)対ディープラーニング(最速成長)

日本のモバイルAI市場は、主要技術セグメント間で多様な分布を示しています。機械学習は金融、医療、小売など様々な分野での堅調な応用により最大のシェアを占めています。ディープラーニングは画像認識や言語認識といった複雑なタスクへの活用が増加し、最速成長セグメントとして革新的なモバイルソリューションの重要な構成要素に位置づけられています。日本モバイルAI市場の成長傾向は、技術進歩とAI研究開発への投資拡大に大きく影響されています。特にモバイルアプリケーションにおけるインテリジェント自動化の需要が、自然言語理解やコンピュータビジョンといった技術の採用率を促進しています。パーソナライズされた体験に対する消費者の期待が高まる中、市場は深層学習および関連技術を中心に、継続的な拡大が見込まれます。

技術:機械学習(主流)対ディープラーニング(新興)

機械学習は、データ処理における適応性と効率性で知られる、日本モバイルAI市場における主流技術として台頭しています。予測分析から業務最適化まで、様々なアプリケーションを支えています。一方、ディープラーニングは新興勢力として認識されており、膨大な非構造化データから学習する能力を特徴とし、仮想アシスタントや拡張現実などのアプリケーションを強化しています。両セグメントはモバイルAIの展望形成において重要な役割を担っており、機械学習が基盤となるアルゴリズムを提供し、深層学習がAI駆動アプリケーションの可能性の限界を押し広げています。

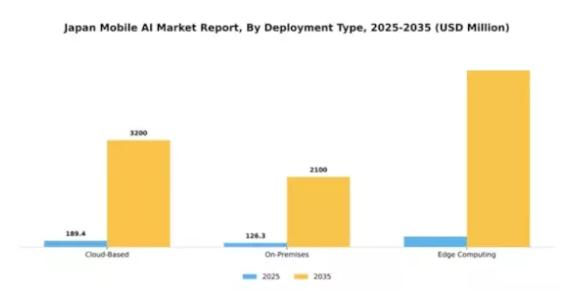

導入種類別:クラウドベース(最大)対 エッジコンピューティング(急成長中)

日本のモバイルAI市場は、様々な導入種類に大きく分散しており、クラウドベースのソリューションが最大のシェアを占めています。その拡張性と柔軟性により、AIソリューションを効率的に統合しようとする組織から高い支持を得ています。エッジコンピューティングは現在シェアは小さいものの、データソースに近い場所で処理を行うことで効率性を高め、遅延を低減できる特性から急速に注目を集めています。今後の成長傾向を見ると、モバイルアプリケーションにおけるリアルタイムデータ処理と低遅延への需要増加を背景に、エッジコンピューティング分野が最も急速に成長する領域として台頭しつつあります。さらに、技術の進歩とIoTデバイスの普及が本セグメントを推進しており、より分散化されたコンピューティングソリューションへの市場嗜好の変化が顕著です。

クラウドベース(主流)対 エッジコンピューティング(新興)

日本のモバイルAI市場におけるクラウドベースの導入は、多くの企業にとって依然として主流の選択肢であり、容易なアクセス性、初期コストの低さ、大規模データの効率的な処理能力といった利点を提供しています。こうした利点は、大規模なインフラ投資を伴わずに堅牢なAI機能を必要とする組織にとって極めて重要です。一方、エッジコンピューティングは、迅速な処理とリアルタイム分析への需要の高まりに対応し、市場において重要な役割を担い始めています。ネットワークのエッジ側でデータを分析することを可能にし、特にミリ秒単位の処理が求められるモバイルアプリケーションにおいて、速度とパフォーマンスを向上させます。市場が進化する中、これら二つのセグメントは異なるビジネスニーズに応え、業界のイノベーションを推進しながら共存し続けるでしょう。

最終用途別:医療(最大)対小売(最速成長)

日本のモバイルAI市場において、最終用途セグメント別の市場シェア分布を見ると、診断や患者管理へのAI導入拡大を背景に、医療分野が最大のシェアを占めています。小売分野はそれに続き、顧客体験の向上やサプライチェーン運営の最適化を図るAIソリューションへの需要急増の恩恵を受けています。成長傾向を見ると、医療分野が依然として主流である一方、小売分野が最も急速に成長しているセグメントとして台頭しています。この変化は、パーソナライズされたショッピング体験や効率的な在庫管理を可能にするAI技術の進歩によって推進されています。小売企業によるAIの急速な導入に伴い、競争優位性を得るためのデータ分析活用を目的とした投資が顕著に増加しており、市場全体の動向に影響を与えています。

医療分野:AI診断(主流) vs. 小売分野:顧客エンゲージメントソリューション(新興)

医療分野はAI診断を特徴とし、患者ケアの変革と医療機関の業務効率化において中核的な役割を担うため、現在主流となっています。病院や診療所では、患者の診断・治療プロセスを効率化し、医療提供全体を向上させるため、AI技術の採用が拡大しています。一方、小売分野は顧客エンゲージメントソリューションに焦点を当て、企業が顧客とのやり取りのパーソナライズ化や業務効率化の向上におけるAIの重要性を認識するにつれ、急速に台頭しています。小売業者はAI駆動の洞察を活用し、マーケティング戦略の最適化や在庫管理の効率化を図り、急速に変化する市場環境において競争優位性を確立しています。両セグメントが進化するにつれ、それぞれの能力が総合的なエコシステムにおける重要性をさらに強化しています。

主要プレイヤーと競争環境

日本のモバイルAI市場は、急速な技術進歩とインテリジェントアプリケーションに対する消費者需要の高まりを背景に、ダイナミックな競争環境が特徴です。Google(アメリカ)、Apple(アメリカ)、NVIDIA(アメリカ)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Google(アメリカ)はAI駆動型サービスを通じたイノベーションに注力し、Apple(アメリカ)はユーザープライバシーと自社エコシステム全体でのシームレスな統合を重視しています。NVIDIA(アメリカ)はグラフィック処理の専門知識を活用し、特にモバイルゲーミングや自律システム分野においてAI能力の限界を押し広げています。これらの戦略が相まって、技術力とユーザー中心のソリューションによってますます定義される競争環境が形成されています。この市場における主要なビジネス戦略には、効率性と対応力を高めるための製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、既存の大手企業と新興プレイヤーが市場シェアを争っています。この分散化は多様な提供を可能にしていますが、主要プレイヤーの影響力は依然として大きく、消費者の期待を形成し、業界全体のイノベーションを推進しています。

9月にはGoogle(アメリカ)が、モバイルアプリケーションにおけるAI機能強化のため、日本の主要通信事業者との提携を発表しました。この協業は高度な機械学習アルゴリズムを日常的なモバイルサービスに統合し、ユーザー体験に革新をもたらすことを目指しています。本提携の戦略的重要性は、現地の市場調査データを活用し、日本の消費者の特定のニーズに応えるAIソリューションを構築できる点にあります。

10月には、Apple(アメリカ)が最新のモバイルAI機能を発表しました。これには、予測テキストの強化やユーザー行動に基づくパーソナライズドな推奨機能が含まれます。この動きは、継続的なイノベーションを通じて競争優位性を維持するというAppleの姿勢を強調するものです。ユーザー体験とプライバシーに焦点を当てることで、Apple(アメリカ)は責任あるAI導入のリーダーとしての立場を確立しており、これはプライバシー意識が高まる日本の消費者層に強く共鳴する可能性があります。

8月にはNVIDIA(アメリカ)がモバイル開発者向けの新AIツールキットを発表し、モバイルアプリケーションへの高度なAI機能統合を促進します。この取り組みはNVIDIAのイノベーション促進への姿勢を示すと同時に、開発者支援という戦略的焦点を浮き彫りにしており、モバイルプラットフォームにおけるAI技術の普及拡大につながる可能性があります。同ツールキットの導入により、中小規模の開発者でも大手企業に匹敵する高度なアプリケーション開発が可能となり、競争環境に大きな影響を与えるでしょう。

11月現在、モバイルAI市場のトレンドはデジタル化、サステナビリティ、日常アプリケーションへのAI統合によってますます定義されつつあります。主要プレイヤー間の戦略的提携が市場を形作り、イノベーションを促進し、競争上の差別化を強化しています。今後、競争は価格戦略から、技術革新、サプライチェーンの信頼性、独自のユーザー体験提供能力への焦点へと移行する見込みです。この進化は、これらの側面を優先する企業が市場でより有利な立場を確保できる可能性を示唆しています。

日本モバイルAI市場の主要企業には以下が含まれます

産業動向

日本モバイルAI市場では最近、著しい進展と発展が見られます。2023年9月、プリファードネットワークスはトヨタ自動車との協業を発表し、AIを活用した自動運転技術の強化を図りました。一方、ソフトバンクはAIスタートアップ企業への積極的な投資を継続し、ポートフォリオの強化とモバイルアプリケーションにおけるAIソリューションの普及を目指しています。DeNAはインタラクティブエンターテインメント需要の高まりを受け、モバイルプラットフォーム向け新AIゲーミング体験を発表しました。

M&A動向では、2023年8月に楽天が物流・顧客サービス機能強化のためAI技術企業を買収。さらにNTTデータは国内AIソフトウェア企業を買収し、モバイルサービスにおける革新的ソリューション提供体制を強化しました。

市場評価額の全体的な成長は、2023年末までに98%に達すると予測される日本のスマートフォン普及率の増加によって推進されています。この急増は、特に電子商取引、金融、医療などの分野において、モバイルAIアプリケーションの需要に直接影響を与えています。ソニーやサイバーエージェントなどの企業は、進化する消費者の嗜好に対応し、モバイルプラットフォーム上のユーザー体験を向上させるAI技術の開発において、引き続き重要な役割を果たしています。

今後の見通し

日本のモバイルAI市場の将来展望

日本のモバイルAI市場は、機械学習の進歩、スマートフォン普及率の向上、自動化需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)30.28%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 個別化された患者ケアのためのAI駆動型モバイルヘルスアプリケーションの開発。

- セキュリティとユーザー体験の向上を目的としたモバイル決済システムへのAI統合。

- 様々な産業におけるカスタマーサービス向けのローカライズされたAIチャットボットの創出。

2035年までに、モバイルAI市場は大幅な成長を達成し、技術革新のリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本モバイルAI市場 エンドユース別展望

- 医療

- 小売

- 自動車

- 金融

- 通信

日本モバイルAI市場 技術別展望

- 機械学習

- 深層学習

- コンピュータビジョン

- 自然言語理解

日本モバイルAI市場 アプリケーション別展望

- 仮想アシスタント

- 画像認識

- 自然言語処理

- 予測分析

日本モバイルAI市場 導入種類別展望

- クラウドベース

- オンプレミス

- エッジコンピューティング

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、用途別(百万米ドル)

4.1.1 バーチャルアシスタント

4.1.2 画像認識

4.1.3 自然言語処理

4.1.4 予測分析

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 機械学習

4.2.2 ディープラーニング

4.2.3 コンピュータビジョン

4.2.4 自然言語理解

4.3 情報通信技術、導入種類別(百万米ドル)

4.3.1 クラウドベース

4.3.2 オンプレミス

4.3.3 エッジコンピューティング

4.4 情報通信技術、最終用途別(百万米ドル)

4.4.1 医療

4.4.2 小売

4.4.3 自動車

4.4.4 金融

4.4.5 通信

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 Google(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Apple(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アマゾン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 NVIDIA(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 サムスン(韓国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Huawei(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 クアルコム(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.2.10 シャオミ(中国)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主な動向

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるアプリケーション別分析

6.3 日本市場における技術別分析

6.4 日本市場における導入形態の種類別分析

6.5 日本市場におけるエンドユース別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年 (百万米ドル)

6.14 情報通信技術(ICT)、技術別、2024年(%シェア)

6.15 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、導入形態別、2024年(シェア率)

6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(シェア率)

6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 導入形態別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携