❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、走行装置市場の規模は2024年に10億5840万米ドルと推定されております。

走行装置産業は、2025年の12億869万米ドルから2035年までに45億6120万米ドルへ成長し、2025年から2035年の予測期間において14%の年平均成長率(CAGR)を示すと予測されております。

主要な市場動向とハイライト

日本のランニングギア市場は、革新性と持続可能性に向けたダイナミックな変化を経験しております。

- 素材とデザインにおける技術的進歩が、ランナーのパフォーマンスと快適性を向上させております。

- 持続可能性への関心の高まりが、各ブランドに製品におけるエコフレンドリーな取り組みや素材の採用を促しております。

- コミュニティイベントの人気が高まり、帰属意識を育み、ランニング活動への参加を促進しております。

- 健康意識の高まりとソーシャルメディアの影響が、市場を前進させる主要な推進力となっております。

主要企業

Nike (US), Adidas (DE), Puma (DE), Under Armour (US), Asics (JP), New Balance (US), Saucony (US), Brooks (US), Hoka One One (US)

日本のランニングギア市場動向

日本のランニングギア市場は現在、国民の健康とフィットネスへの関心の高まりを背景に、顕著な進化を遂げております。この傾向は、身体活動の利点に対する認識の向上や、全国で増加するランニングイベントの数など、様々な要因の影響を受けているようです。ランニングに取り組む個人が増えるにつれ、シューズやアパレルなどの専門ギアに対する需要はさらに高まると予想されます。さらに、技術の進歩により、パフォーマンスと快適性を向上させる革新的な製品が開発され、より幅広い層の消費者を惹きつけています。加えて、持続可能性への志向の高まりも市場に好影響を与えているようです。消費者がエコフレンドリーな素材や製造手段をますます重視する傾向は、ブランドが顧客の期待に応える形で製品ラインナップを変革するきっかけとなる可能性があります。ランニングギア市場が進化を続ける中、関係者はこうした動向に常に注意を払い、新たな機会を捉えつつ、変化する消費者の嗜好に対応することが不可欠です。

技術革新

ランニングギア市場では、特にシューズデザインと素材分野において技術革新が急増しております。強化されたクッションシステム、吸湿発散性素材、スマートテクノロジーの統合が普及しつつあります。これらの進歩は性能向上をもたらすだけでなく、カジュアルなジョガーから競技アスリートまで、ランナーの多様なニーズに応えるものでございます。

持続可能性への焦点

ランニングギア市場では、エコフレンドリーな素材で作られた製品を求める消費者が増加するにつれ、持続可能性への重視が高まっております。ブランドはリサイクル素材の採用や持続可能な製造工程の導入でこれに対応しています。この傾向は環境責任への社会的意識の高まりを反映し、購買行動に影響を与えています。

コミュニティイベントの台頭

地域密着型ランニングイベントの人気が高まっており、参加者同士の連帯感を育んでいます。こうしたイベントは健康増進を促進するだけでなく、ブランドが消費者と直接交流する機会も創出します。組織的なランニングイベントへの参加者が増えるにつれ、ランニングギアの需要は増加し、市場全体に好影響をもたらすと予想されます。

日本のランニングギア市場を牽引する要因

健康意識の高まり

日本国民の健康とフィットネスに対する意識の高まりが、ランニングギア市場の主要な推進力となっているようです。個人が身体的な健康をますます重視するにつれ、高品質なランニングギアへの需要が急増しています。報告によれば、日本の成人の約60%が定期的な身体活動に従事しており、これはランニングへの関心の高まりと相関しています。健康キャンペーンや教育施策がアクティブなライフスタイルの利点を促進しているため、この傾向は今後も継続する見込みです。その結果、ランニングギア産業は顕著な売上増加を経験しており、今後5年間で年間約8%の成長率が予測されています。健康への関心の高まりは、ランニングシューズ、アパレル、付属品への消費者支出をさらに刺激し、市場全体の活性化に寄与すると期待されます。

エコ意識の高い消費行動の台頭

エコ意識の高い消費行動への移行が、ランニングギア市場における顕著な推進力となりつつあります。日本では、消費者が購入判断において持続可能性を優先する傾向が強まっており、エコフレンドリーなランニングギアへの需要が高まっています。リサイクル素材の使用やカーボンフットプリントの削減といった持続可能な取り組みを採用するブランドは、環境意識の高い消費者層の拡大を惹きつける可能性が高いでしょう。最近の調査によれば、日本の消費者の約40%が持続可能な製品に対して割増料金を支払う意思があることが示されており、これはランニングギア産業に大きな影響を与える可能性があります。環境問題への意識が高まり続ける中、自社の製品・サービスをこれらの価値観に合致させる企業は、ブランドロイヤルティの向上と売上増加を経験する可能性があります。この傾向は、持続可能性が消費者の選択に影響を与える重要な要素となるにつれ、産業力学に潜在的な変化が生じることを示唆しています。

フィットネス技術の人気拡大

ランニングギアへのフィットネス技術の統合は、ランニングギア市場における重要な推進力として台頭しています。日本では、スマートウォッチやフィットネストラッカーなどのウェアラブルデバイスがランナーの間で普及し、パフォーマンスや健康指標に関する貴重なデータを提供しています。この傾向は、消費者がテクノロジーに精通したライフスタイルを補完するギアをますます求めていることを示唆しています。報告によれば、日本のフィットネスウェアラブル市場は年間12%の成長が見込まれており、これはランニングギア市場産業に好影響を与える可能性があります。距離やペースを追跡するスマートシューズなど、ブランドが製品に技術を組み込むことで革新を進める中、こうした先進的なランニングギアへの需要は高まる見込みです。フィットネスと技術の融合は、消費者の期待を再定義し、市場のさらなる成長を促進する可能性があります。

都市化とインフラ整備

日本の進行する都市化とランニングに適したインフラの整備は、ランニングギア市場に大きな影響を与える可能性があります。都市が拡大するにつれ、公園やランニングトラック、専用歩道の整備が進み、レクリエーション活動としてランニングを始める個人が増加しています。最近のデータによると、日本の都市部ではランニングイベントやマラソンの開催数が15%増加しており、これが専門的なランニングギアの使用をさらに促進しています。この傾向は、ランナーにとってのアクセシビリティと利便性の向上により、ランニングギア市場産業が恩恵を受けることを示唆しています。加えて、地方自治体によるアウトドア活動を支援するインフラ投資も、より多くの人々がこの健康的な趣味に取り組むことで、ランニングギア需要の持続的な増加につながる可能性があります。

ソーシャルメディアとデジタルマーケティングの影響

ソーシャルメディアとデジタルマーケティングが消費行動に与える影響は、ランニングギア市場においてもますます顕著になっております。日本では、InstagramやTwitterといったプラットフォームが、ブランドによる製品紹介や潜在顧客との交流に活用されております。このデジタル戦略は特に若年層に効果的で、オンラインでのランニングギア購入傾向が強まっています。最近の統計によれば、ランニングギアのオンライン販売は過去1年間で25%増加しており、購買習慣の変化を示唆しています。ブランドがインフルエンサーやターゲティング広告を活用して広範な顧客層にリーチするにつれ、ランニングギア産業は今後も進化を続けるでしょう。この傾向はブランドの認知度向上だけでなく、消費者が友人からの推薦やオンラインレビューに影響されるため、売上拡大にも寄与する可能性があります。

市場セグメントの洞察

センサーの種類別:3軸加速度センサー(最大シェア)対生体インピーダンス技術センサー(最速成長)

日本のランニングギア市場では、3軸加速度センサーがセグメントをリードし、市場シェアの大部分を占めています。これらのセンサーは、ランナーの動作やパフォーマンス指標を追跡する汎用性から好まれています。高度計や温度測定センサーなどの他のセンサーの種類は、規模こそ小さいものの重要な役割を担っており、ニッチ市場の嗜好を示しています。生体インピーダンス技術センサーの成長傾向は顕著であり、消費者が包括的な健康情報を提供するデバイスを求める傾向が強まっているためです。このセグメントは、フィットネスやウェルネスへの意識の高まりと、センサーの効率性や精度を向上させる技術進歩によって推進されています。個人の健康追跡がより一般的になるにつれ、今後数年間でこれらのセンサーの採用が堅調に拡大すると予想されます。

3軸加速度センサー(主流)対 生体インピーダンス技術センサー(新興)

3軸加速度センサーは、速度・距離・移動方向を正確に計測できる能力により、日本ランニングギア市場で主流の役割を担っています。カジュアルランナーから競技ランナーまで幅広く対応し、各種ランニングギアへの組み込みによりユーザー体験とパフォーマンス追跡を向上させています。一方、生体インピーダンス技術センサーは新興トレンドであり、水分量や体組成を含む貴重な生体データをユーザーに提供することに焦点を当てています。健康指標への関心の高まりが開発を促進しており、身体パフォーマンスに関するより詳細なフィードバックを求めるフィットネス愛好家の間で人気が高まっています。

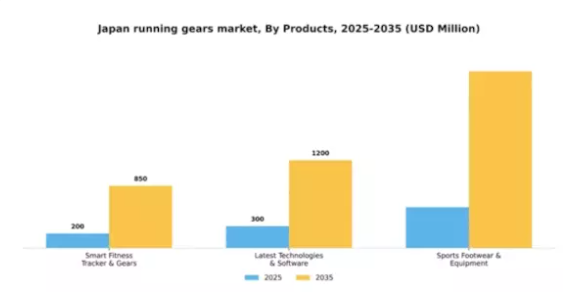

製品別:スマートフィットネストラッカー&ギア(最大)対 最新技術&ソフトウェア(最速成長)

日本ランニングギア市場におけるセグメント別シェア分布を見ると、スマートフィットネストラッカー&ギアが圧倒的多数を占め、消費者の嗜好を主導しています。これに続く最新技術&ソフトウェアは急成長セグメントであり、特にギアの性能向上や接続性を求める技術に精通したユーザー層に支持されています。スポーツシューズ&装備は安定したシェアを維持しており、消費者が従来型で重視する品質と快適性を反映しています。日本ランニングギア市場の成長傾向は、特にフィットネスと追跡機能を重視する若年層を中心に、先進技術への需要が高まっていることを浮き彫りにしています。モバイルアプリやウェアラブルデバイスの普及が本セグメントの革新を促進しており、消費者は詳細な分析とパーソナライズされたトレーニング体験を提供する統合ソリューションをますます求めています。データ駆動型フィットネスソリューションへのこの移行は、市場参入者が増えるにつれ、最新技術・ソフトウェアを拡大の機運にある主要プレイヤーとして位置づけています。

スマートフィットネストラッカー&ギア(主流) vs 最新技術&ソフトウェア(新興)

スマートフィットネストラッカー&ギアは、リアルタイムの健康指標を提供し、健康的なライフスタイルの促進やフィットネス活動へのユーザーエンゲージメント向上に貢献する点が特徴です。この分野は確固たるブランド力と消費者からの信頼を基盤に確立されており、市場における主流勢力となっています。一方、最新技術・ソフトウェアは変革の力として台頭しており、接続性とデータ分析を通じたユーザー体験の向上を実現する先端機能を統合しています。この分野は、革新的なソリューションによるパフォーマンス最適化を求めるフィットネス愛好家の増加を惹きつけており、日本のランニングギア市場における将来性を示唆しています。

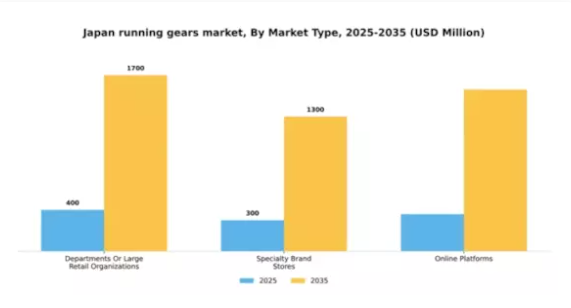

市場種類別:百貨店・大型小売組織(最大) vs. 専門ブランド店(最速成長)

日本のランニングギア市場における各種種類の販売形態のシェア分布を見ると、デパートや大型小売組織が大きな割合を占め、支配的な地位を確立しています。このセグメントは多様な顧客層を惹きつけ、安定した来店客数を確保しており、幅広い商品ラインナップと販促キャンペーンが評価されています。一方、専門ブランド店はそのシェアは小さいものの、品質と専門性を求める消費者の嗜好に訴えかけ、急速に勢いを増しています。成長傾向を見ると、市場は専門ブランド店へと急速にシフトしており、同セグメントは最速成長分野となりつつあります。この上昇は、パフォーマンスや快適性に特化したブランド固有の特徴に対する消費者の認知度向上と、ターゲットを絞ったマーケティング戦略によって支えられています。これらの店舗における顧客体験の向上と専門知識を持つスタッフの存在は、消費者のロイヤルティをさらに育み、業界の重要な一翼を担う存在として確立しています。

百貨店・大型小売組織(主流) vs. 専門ブランドストア(新興)

百貨店や大型小売組織は、広範な流通網と多様な商品ラインナップにより市場を支配しており、利便性と競争力のある価格を求める消費者にとって人気の選択肢となっています。これらの組織は規模の経済効果を享受できるため、効率的な運営と魅力的な価格設定を両立させています。一方、専門ブランドストアは新興プレイヤーとして位置付けられ、特定のスポーツニーズに合わせた高品質製品でニッチ市場に対応しています。顧客体験と専門的なアドバイスへの注力が強いブランドロイヤルティを生み出しています。パーソナライズされたショッピング体験へのトレンド変化に伴い、これらの専門店はパフォーマンス重視のランニングギアを求める消費者層の大きなシェア獲得を目指しています。

主要プレイヤーと競争環境

日本のランニングギア市場は、主要プレイヤー間の革新と戦略的ポジショニングが融合した、ダイナミックな競争環境を示しています。ナイキ(アメリカ)、アディダス(ドイツ)、アシックス(日本)などの主要企業は最前線に立ち、ブランド価値と技術的進歩を活用して市場シェアを獲得しています。ナイキ(アメリカ)はデジタルトランスフォーメーションを重視し、パーソナライズされた体験と先進的なeコマースプラットフォームを通じた顧客エンゲージメントの強化に注力しています。一方、アディダス(ドイツ)はサステナビリティに注力し、エコフレンドリーな素材を製品ラインに組み込むことで、環境意識の高い消費者層の支持を得ています。アシックス(日本)は、パフォーマンスと快適性を基盤とし、専門的なランニングギアへの需要増加に対応するため製品ラインナップの革新を進めており、これによりパフォーマンスとサステナビリティの両方を重視する競争環境が形成されています。

各社が採用する事業戦略は、製造の現地化とサプライチェーンの最適化による効率性向上・市場需要への迅速な対応を戦略的焦点としています。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っています。しかしながら、これらの主要プレイヤーの総合的な影響力は、イノベーションとブランドロイヤルティが消費者嗜好形成において重要な役割を果たす競争環境を育んでいます。

2025年10月、ナイキ(アメリカ)は主要テクノロジー企業との提携を発表し、AI駆動型パフォーマンス分析機能を搭載した新型スマートランニングシューズの開発を進めています。この戦略的動きは、ランニングパフォーマンスに関するデータ駆動型の洞察を求める技術に精通した消費者層に訴求し、ナイキの製品差別化を強化する見込みです。このような革新は消費者の期待を再定義し、パフォーマンスシューズの新たな基準を確立する可能性があります。

2025年9月、アディダス(ドイツ)は「End Plastic Waste」イニシアチブを開始し、海洋プラスチックを100%再利用した新たなランニングシューズコレクションを発表いたしました。この取り組みは、アディダスの持続可能性への取り組みを強調するだけでなく、ランニングギア市場における環境配慮型実践のリーダーとしてのブランドポジションを確立するものです。この戦略的重要性は、拡大する環境意識の高い消費者層を惹きつけ、ブランドロイヤルティと市場シェアを強化する可能性に存します。

2025年8月、アシックス(日本)は都市部ランナー向けに特別設計された軽量ランニングシューズの新シリーズを発表し、製品ラインを拡充しました。この戦略的拡大は、アシックスが変化する消費者ニーズと都市型ライフスタイルのトレンドを理解していることを反映しています。このニッチ市場に対応することで、アシックスは競争力を強化し、ランニングギアにスタイルと機能性の両方を求める層への訴求力を高める可能性があります。

2025年11月現在、ランニングギア市場はデジタル化、サステナビリティ、AI技術の統合といったトレンドによってますます特徴づけられています。企業間の戦略的提携が業界の様相を形成し、消費者ニーズに応えるためのイノベーションと協業を促進しています。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行していく可能性が高いです。これらのトレンドをうまく乗り切ることができた企業は、絶えず変化する市場において競争優位性を確保できるでしょう。

日本のランニングギア市場における主要企業

産業動向

ブルックスランニング、スケッチャーズ、ナイキ、アディダス、サロモン、ニューバランス、ホカワンワン、ON、ミズノ、アルトラ、アシックス、コロンビアスポーツウェア、ソーコニー、プーマ、アンダーアーマーは、日本におけるランニングギア市場の主要プレイヤーであり、ここ数ヶ月で顕著な進展が見られています。2023年9月までに、日本の消費者の間で健康とフィットネスへの関心が高まる傾向に後押しされ、ホカ ワン ワンの市場シェアは顕著な増加を見せました。この変化は、特に女性向けランニングウェアにおいて、様々なブランドの売上成長に好影響を与えています。

2023年8月には、ミズノがテクノロジー企業との戦略的提携を発表し、ランニングギアにスマートテキスタイルを統合することでアスリートのパフォーマンス向上を図りました。特に2023年6月には、アディダスとアシックスが持続可能性に焦点を当てたエコフレンドリーな製品ラインを導入し、日本における環境意識の高まりに対応しています。この分野では最近、大きな合併や買収は発生していませんが、継続的な提携が競争環境を形成し続けています。今後数年間は、革新的な製品と消費者需要の増加が売上を牽引し、市場は着実に成長すると予測されています。これにより、日本における既存ブランドと新興ブランド双方にとって堅調な見通しが示されています。

将来展望

日本のランニングギア市場における将来展望

日本のランニングギア市場は、健康意識の高まり、技術進歩、ランニングイベントへの参加増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.2%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- パフォーマンス追跡技術を統合したスマートランニングシューズの開発。

- 環境意識の高い消費者を惹きつけるエコフレンドリーなランニングギアラインの拡充。

- フィットネスアプリとの提携による限定ギアプロモーションとユーザーエンゲージメントの強化。

2035年までに、ランニングギア市場は消費者の嗜好の変化とイノベーションを反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本ランニングギア市場 製品別見通し

- スマートフィットネストラッカー&ギア

- 最新技術・ソフトウェア

- スポーツシューズ・用具

日本ランニングギア市場 種類別展望

- デパート・大型小売組織

- 専門ブランド店

- オンラインプラットフォーム

日本ランニングギア市場 センサータイプ別展望

- 生体インピーダンス技術センサー

- 3軸加速度センサー

- 高度計

- 温度測定センサー

- 角速度センサー

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクション II:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 医療機器、センサーの種類別(百万米ドル)

4.1.1 バイオインピーダンス技術センサー

4.1.2 3軸加速度センサー

4.1.3 高度計

4.1.4 温度測定センサー

4.1.5 角速度センサー

4.2 医療機器、製品別(百万米ドル)

4.2.1 スマートフィットネストラッカー及びギア

4.2.2 最新技術・ソフトウェア

4.2.3 スポーツシューズ・用具

4.3 医療機器、市場種類別(百万米ドル)

4.3.1 部門別または大規模小売組織

4.3.2 専門ブランド店

4.3.3 オンラインプラットフォーム5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ナイキ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アディダス(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 プーマ(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アンダーアーマー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アシックス(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ニューバランス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ソーコニー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ブルックス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ホカ ワン ワン(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるセンサータイプ別分析

6.3 日本市場における製品種類別分析

6.4 日本市場における市場タイプ別分析

6.5 医療機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 医療機器のDRO分析

6.8 医療機器の推進要因影響分析

6.9 医療機器の抑制要因影響分析

6.10 医療機器の供給/バリューチェーン

6.11 医療機器、センサー種類別、2024年(シェア%)

6.12 医療機器、センサー種類別、2024年~2035年(百万米ドル)

6.13 医療機器、製品種類別、2024年(シェア%)

6.14 医療機器、製品種類別、2024年から2035年(百万米ドル)

6.15 医療機器、市場タイプ別、2024年(シェア%)

6.16 医療機器、市場タイプ別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 センサーの種類別、2025-2035年(百万米ドル)

7.2.2 製品別、2025-2035年(百万米ドル)

7.2.3 市場タイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携