❖本調査資料に関するお問い合わせはこちら❖

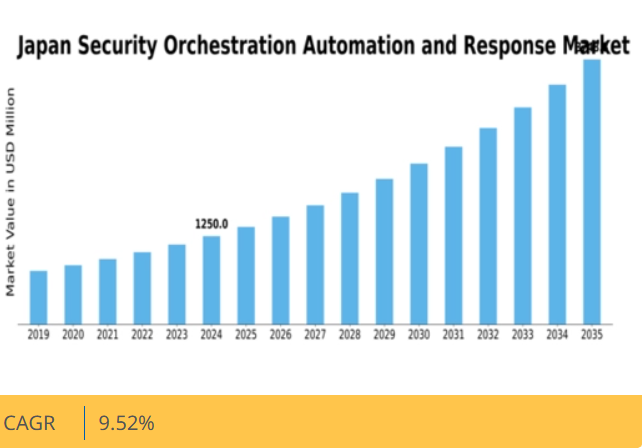

分析によれば、日本のセキュリティオーケストレーション自動化対応(SOAR)市場は、2024年の1億312万米ドルから2035年までに2億8050万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.52%を示すと予測されている。

主要市場動向とハイライト

日本のセキュリティオーケストレーション・自動化・対応(SOAR)市場は、自動化と規制要求を原動力として大幅な成長が見込まれています。

- インシデント対応セグメントは、効果的な危機管理ソリューションへの強い需要を反映し、市場最大の貢献分野であり続けています。

- 脅威インテリジェンス分野は現在最も急速に成長しており、予防的セキュリティ対策への移行を示唆している。

- クラウドベースのソリューションが市場を支配する一方、組織がカスタマイズされたセキュリティフレームワークを求める中、オンプレミス型ソリューションも急成長している。

- サイバーセキュリティ脅威の増加と政府主導の取り組みが市場を牽引する主要な推進力であり、コンプライアンス強化と運用効率向上の必要性を強調している。

日本セキュリティオーケストレーション自動化対応市場の動向

日本のセキュリティオーケストレーション自動化対応市場は現在、サイバー脅威の複雑化と組織のインシデント対応能力強化の必要性により、顕著な進化を遂げている。日本企業における業務のデジタル化が進む中、プロセスを効率化し対応時間を改善する統合セキュリティソリューションへの需要が最重要課題となっている。この市場は自動化への重点強化が特徴であり、セキュリティチームの負担軽減だけでなく、脅威の検知と軽減をより効率的に可能にする。さらに、データ保護とサイバーセキュリティを優先する日本の規制環境は、セキュリティオーケストレーションおよび自動化技術の採用をさらに促進する可能性が高い。加えて、日本における官民の連携は、セキュリティオーケストレーション自動化対応市場内のイノベーションを促進しているようだ。サイバーセキュリティレジリエンス強化を目的とした取り組みは、先進技術への投資を奨励する政府政策によって支援されている。この協働環境は、日本企業が直面する特定の課題に対応する特注ソリューションの開発につながる可能性がある。組織が進化する脅威環境に対応しようとする中、セキュリティオーケストレーションツールへの人工知能(AI)と機械学習の統合は、この市場の将来を形作る上で重要な役割を果たすと予想される。全体として、日本のセキュリティオーケストレーション自動化対応市場は、技術進歩とサイバーセキュリティへの積極的アプローチに牽引され、成長の兆しを見せている。

自動化の採用拡大

日本のセキュリティオーケストレーション自動化対応市場における自動化の傾向は、ますます顕著になりつつあります。組織は、反復的なタスクを自動化する必要性を認識しており、これによりセキュリティチームはより戦略的な取り組みに集中できるようになります。この変化は効率性を高めるだけでなく、インシデント対応の取り組み全体の有効性も向上させます。

規制コンプライアンスへの焦点

日本のセキュリティオーケストレーション自動化対応市場では、規制コンプライアンスへの重点が高まっています。データ保護法が厳格化する中、組織はコンプライアンスを確保するソリューションの導入を迫られています。この傾向は、規制要件への順守を促進するオーケストレーションツールの需要を牽引する可能性があります。

官民連携

日本の官民連携は、セキュリティオーケストレーション自動化対応市場におけるイノベーションを促進しています。サイバーセキュリティレジリエンス強化を目的とした共同イニシアチブが台頭し、日本企業の特定ニーズに対応するソリューションの開発につながっています。この傾向は、より効果的なセキュリティ戦略の構築につながる可能性があります。

日本のセキュリティオーケストレーション自動化対応市場の推進要因

サイバーセキュリティ脅威の増加

日本のセキュリティオーケストレーション自動化対応市場は、サイバー脅威の頻度と高度化により需要が急増している。近年、日本におけるサイバーインシデントが顕著に増加し、組織は高度なセキュリティソリューションを求めるようになった。政府報告書によると、日本における報告されたサイバー攻撃件数は過去2年間で30%以上増加している。この憂慮すべき傾向は、強固なセキュリティ対策の必要性に対する認識を高め、セキュリティオーケストレーションおよび自動化技術への投資を促進している。組織は現在、インシデント対応能力を強化し、サイバー脅威の潜在的な影響を軽減するため、自動化された対応システムの統合を優先している。その結果、様々な分野におけるサイバーセキュリティ態勢の改善が緊急に必要とされていることを反映し、セキュリティオーケストレーション自動化対応ソリューション市場は大幅に成長すると予想される。

先進技術の台頭

人工知能(AI)や機械学習といった先進技術の台頭により、日本のセキュリティオーケストレーション自動化対応市場は変革を遂げつつある。これらの技術は脅威検知・対応能力の強化を目的に、セキュリティソリューションへの統合が進められている。日本では、膨大なデータをリアルタイムで分析し潜在的な脅威をより効果的に特定できるAI駆動型セキュリティオーケストレーションツールの導入が始まっている。この傾向は、デジタル化が進む環境下で予防的セキュリティ対策の必要性が高まっている認識に支えられている。企業がこうした先進技術を活用しようとする中、セキュリティオーケストレーション自動化対応ソリューション市場は拡大する見込みだ。AIと機械学習の統合は脅威検知の精度向上だけでなく、対応の自動化を可能にし、インシデント対応時間の短縮につながる。

政府の取り組みと支援

日本のセキュリティオーケストレーション自動化対応市場は、国家サイバーセキュリティ強化を目的とした政府の積極的な施策によって後押しされている。日本政府は先進セキュリティ技術の採用促進に向け、様々な政策や枠組みを実施している。例えば「日本のサイバーセキュリティ戦略」では、国家のサイバーセキュリティ基盤強化における官民連携の重要性を強調している。さらに政府はセキュリティ技術の研究開発支援に多額の資金を投入しており、これが市場内のイノベーションを促進する見込みである。この支援環境は、重要インフラや機密データの保護という国家優先事項に沿うセキュリティオーケストレーション自動化対応ソリューションへの組織投資を後押ししている。結果として、企業が政府の資源やインセンティブを活用してサイバーセキュリティ能力を強化するにつれ、市場は成長の兆しを見せている。

コンプライアンスソリューションへの需要拡大

日本のセキュリティオーケストレーション自動化対応市場では、組織が厳しい規制要件を満たすために努力する中、コンプライアンスソリューションへの需要が高まっている。個人情報保護法をはじめとする様々なデータ保護法の導入により、企業は罰則を回避するためにセキュリティ対策を強化せざるを得ない。この規制環境は、組織がコンプライアンスを達成するのを支援できるセキュリティオーケストレーション自動化対応ソリューションへの差し迫った必要性を生み出している。最近の調査によると、日本の企業の約70%がデータ保護規制へのコンプライアンスを最優先課題と位置付けている。その結果、組織が規制基準への準拠を確保すると同時に全体的なセキュリティ態勢を強化する自動化プロセスの導入を模索する中、セキュリティオーケストレーション自動化対応ソリューション市場は成長が見込まれる。

運用効率への注目の高まり

日本のセキュリティオーケストレーション自動化対応市場では、組織がセキュリティ運用を効率化しようとする動きから、運用効率へのシフトが起きている。IT環境の複雑化が進む中、企業は反復的なタスクを自動化しインシデント対応時間を短縮できる統合セキュリティソリューションの必要性をますます認識している。業界調査によると、日本の組織の60%以上がセキュリティ運用強化のための自動化ソリューションを積極的に探していると報告している。この傾向は、運用コスト削減とリソース配分の効率化を求める動きに起因している。セキュリティオーケストレーションおよび自動化技術を導入することで、組織はセキュリティ態勢の可視性を高め、インシデントへの迅速な対応を実現できる。その結果、進化するサイバー脅威に直面する中での業務効率化への業界の取り組みを反映し、これらのソリューションへの需要は増加すると予想される。

市場セグメントの洞察

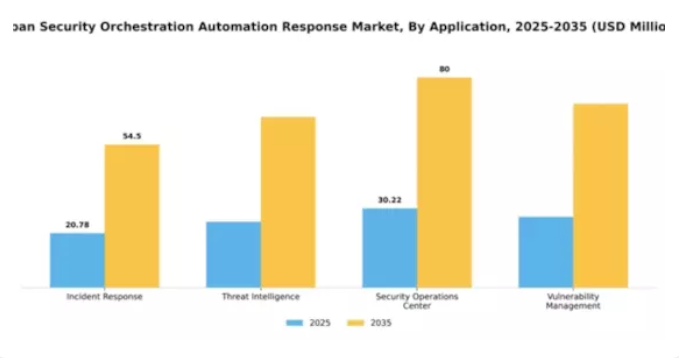

用途別:インシデント対応(最大)対脅威インテリジェンス(急成長)

日本のセキュリティオーケストレーション・自動化対応市場では、「インシデント対応」用途セグメントが市場シェアの大部分を占めており、これはサイバー脅威の発生頻度増加と規制コンプライアンス要件の強化が背景にある。組織はセキュリティ侵害を効果的に管理し、その影響を最小限に抑え、事業継続を確保するため、堅牢なインシデント対応戦略と技術の採用を優先している。一方、「脅威インテリジェンス」は急成長セグメントとして台頭しており、潜在的なセキュリティインシデントに先手を打つための積極的な脅威検知・評価の必要性を企業が認識するにつれ、注目を集めている。

インシデント対応(主流) vs. 脅威インテリジェンス(新興)

「インシデント対応」セグメントは、組織がセキュリティインシデントに迅速に対応し復旧するための効果的な対策を実施する必要性に特徴づけられ、日本市場における主流勢力として確立されている。この分野では高度な自動化技術を活用し、対応プロセスを効率化することで、組織が効果的にリスクを軽減することを可能にします。一方、「脅威インテリジェンス」は新興分野であり、脅威が拡大する前に先制的に特定するため、データの収集と分析に焦点を当てています。より多くの組織がこの予防的アプローチを採用するにつれ、その重要性は急速に高まっており、進化するサイバー脅威に対して企業が警戒を怠らないことを保証します。

導入形態別:クラウドベース(最大)対オンプレミス(急成長)

日本のセキュリティオーケストレーション自動化対応市場では、クラウドベース導入が最大のセグメントとして浮上している。この成長は、企業間における柔軟かつスケーラブルなセキュリティソリューションへの需要増大に大きく牽引されている。対照的に、オンプレミス導入は、特定の規制要件や企業内でのデータ管理強化の必要性から、存在感を増している。組織がコンプライアンスとセキュリティを優先する中、両導入形態は異なる顧客ニーズや選好に応える形で、明確な市場シェア分布を示している。

クラウドベース(主流)対 オンプレミス(新興)

現在の日本のセキュリティオーケストレーション自動化対応市場において、クラウドベースソリューションは主流の勢力と見なされている。広範な拡張性、統合の容易さ、維持コストの削減を提供するため、俊敏なセキュリティ対策の導入を目指す企業にとって特に魅力的である。一方、オンプレミス導入はデータ主権とセキュリティ管理の重視が特徴であり、厳格な規制基準を持つ組織に訴求します。データ侵害に伴うリスクへの認識が高まる中、オンプレミスソリューション市場は顕著な成長を見せており、社内管理を維持する新たな傾向が浮き彫りになっています。

エンドユーザー別:大企業(最大シェア) vs 政府機関(最速成長)

日本のセキュリティオーケストレーション自動化対応市場では、重要インフラや機密データを保護するための先進的セキュリティソリューションへの多額の投資により、大企業が大きなシェアを占めています。これらの組織は通常、革新的な技術の早期導入者であり、潜在的な脅威に先んじることを確保しています。一方、政府機関は、増加するサイバー脅威や規制要件に対抗するための強化されたセキュリティ対策の必要性を認識し、急成長セグメントとして台頭しています。政府のデジタルトランスフォーメーション市場も、自動化・オーケストレーションツールへの投資を促進している。成長トレンドは、大規模企業が豊富なリソースとサイバーセキュリティへの取り組みを背景に主導権を維持し続けることを示唆している。一方、政府機関の成長軌道は、サイバーリスクへの認識の高まりと国家安全保障基準への準拠重視によって推進されている。これらの機関がデジタルインフラを近代化するにつれ、セキュリティオーケストレーションソリューションへの需要は急増すると予想され、進化するセキュリティ環境に適応する中で両セグメントの差はさらに縮まる見込みである。

大企業:支配的 vs 政府機関:新興

日本の大企業は、セキュリティオーケストレーション自動化対応市場において支配的なプレイヤーであり、豊富な予算と技術リソースを活用して最先端のセキュリティ対策を実施している。テクノロジー、製造業、小売業などの業界にまたがるこれらの組織は、セキュリティインシデントへの対応を自動化する包括的なソリューションを積極的に求め、それによって対応時間を短縮し、リスクを軽減しています。対照的に、政府機関は市場の成長に重要な貢献者として台頭しています。サイバー脅威の増加に直面するこれらの機関は、セキュリティ態勢を強化するために自動化に投資しています。コンプライアンスと規制枠組みへの重点的な取り組みが、高度なオーケストレーションツールの採用を推進しており、大企業の堅牢な戦略を補完する重要なセグメントとしての地位を確立しています。

統合タイプ別:API統合(最大)対カスタム統合(急成長中)

日本のセキュリティオーケストレーション自動化対応市場では、API統合が最大のセグメントとして台頭し、シームレスな接続性と効率性により市場シェアの大半を占めています。このセグメントの人気は、多様なセキュリティツールを統合する能力に起因し、組織が既存システムを大幅に変更することなくサイバーセキュリティ態勢を強化することを可能にしている。一方、カスタム統合は著しい成長を見せており、独自の運用ニーズを満たす特注ソリューションを求める企業に支持されている。この需要はセキュリティ環境の複雑化が進むことで促進され、組織が柔軟な統合オプションを求めるよう促している。成長傾向は、API統合が市場の基盤であり続ける一方で、カスタム統合の採用増加がよりパーソナライズされたセキュリティソリューションへの移行を示唆していることを示している。企業は従来の既製ソリューションの限界を認識し、特定の脆弱性やワークフローに対応できる統合戦略を求めるようになっている。この動向は市場を大きく形作るものと予想され、包括的なセキュリティフレームワークを優先する組織が増えるにつれ、カスタム統合が勢いを増す可能性が高い。

API統合(主流) vs サードパーティ統合(新興)

API統合は日本のセキュリティオーケストレーション自動化対応市場において主流の勢力として君臨し、無数のセキュリティサービスの基盤として機能している。様々なセキュリティアプリケーションを接続する能力により、リアルタイムのデータフローと強化された脅威対応能力を実現し、強固なサイバーセキュリティ対策を目指す組織にとって不可欠な要素となっている。一方、多様なセキュリティ技術への需要増大を背景に、サードパーティ統合が有力な代替手段として急速に台頭している。組織はセキュリティ基盤を強化する専門ソリューションを活用するため、こうした統合を活用している。セキュリティベンダーとサードパーティサービスプロバイダー間の提携拡大はイノベーションを促進し機能性を拡充しており、進化するサイバーセキュリティ環境においてサードパーティ統合を有望なトレンドとして位置づけている。

主要プレイヤーと競争環境

日本のセキュリティオーケストレーション自動化対応(SOAR)市場は、サイバー脅威の増加に伴い高度なサイバーセキュリティソリューションへの需要が高まる中、ダイナミックな競争環境が特徴である。主なプレイヤーであるPalo Alto Networks(米国)、IBM(米国)、Cisco(米国)は、技術的専門性と革新的な能力を活用する戦略的立場にある。Palo Alto Networks(米国)はクラウドセキュリティ製品の強化に注力し、IBM(米国)はセキュリティソリューションへのAI統合を重視している。Cisco(米国)はサービスポートフォリオ拡大のため積極的にパートナーシップを追求しており、技術的進歩と戦略的連携への依存度が高まる競争環境を形成している。

事業戦略面では、日本市場への対応強化のため現地化を進め、効率性向上のためのサプライチェーン最適化が図られている。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開中だ。ただしフォーティネット(米国)やチェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)といった主要企業の総合的な影響力は顕著であり、これらが継続的なイノベーションと事業拡大により競争を激化させている。

2025年12月、パロアルトネットワークス(米国)はクラウドセキュリティサービス強化のため、日本の主要通信事業者との戦略的提携を発表した。この連携により、同社は安全なクラウドソリューションへの需要拡大を捉え、日本市場での存在感を強化すると見込まれる。提携は現地市場のニーズに合致しサービス提供を強化する戦略的動きを示すものである。

2025年11月、IBM(米国)は日本市場向けに特化した新たなAI駆動型セキュリティプラットフォームを発表し、脅威の検知と対応の自動化を推進した。この取り組みは、日本企業が直面する特有のサイバーセキュリティ課題への対応に焦点を当てたIBMの革新への取り組みを強調している。このプラットフォームの導入は、現地企業に響く高度な機能を提供することで、IBMの競争的優位性を強化する可能性が高い。

2025年10月、シスコ(米国)は脅威インテリジェンスを専門とする日本のサイバーセキュリティスタートアップを買収し、セキュリティポートフォリオを拡大した。この買収は、技術能力を強化し包括的なセキュリティソリューションを提供するというシスコの戦略を示すものである。スタートアップの専門知識を統合することで、シスコはより堅牢なサービスを提供し、市場における競争優位性を強化することを目指している。

2026年1月現在、日本のセキュリティオーケストレーション自動化対応市場における主なトレンドは、デジタル化、AI統合、持続可能性への顕著な移行である。複雑なサイバーセキュリティ課題への対応において協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争の差別化は価格競争よりもイノベーションと技術に重点を置く方向に進化する見込みである。サプライチェーンの信頼性と技術的進歩を優先する企業が、この急速に進化する市場におけるリーダーとして台頭する可能性が高い。

業界動向

日本のセキュリティオーケストレーション・自動化・対応(SOAR)市場では、シスコ、パロアルトネットワークス、フォーティネットなどの企業が存在感を拡大するなど、最近著しい進展が見られる。日本企業が直面するサイバー脅威の継続的な増加は、効果的なセキュリティソリューションへの需要を高め、市場評価額の成長を促進している。2023年5月には、IBMが日本市場向けにカスタマイズしたセキュリティポートフォリオの強化を発表し、組織のインシデント対応能力向上を可能にした。さらに2023年7月には、チェック・ポイント・ソフトウェア・テクノロジーズがサイバーレジリエンス強化のため、日本企業との提携を急拡大させたと報告した。

業界内ではM&Aが顕著なテーマとなっており、2023年8月にはラピッド7が主要サイバーセキュリティ企業を買収し自社提供サービスを強化したことが、複数の信頼できる報道で確認されている。2021年にはSumo Logicが日本市場に参入し、高度な分析ソリューションの提供を目指した。データ駆動型セキュリティ対策への企業の関心が高まる中、この取り組みは注目を集めている。日本政府もサイバーセキュリティ対策の推進を支援しており、革新的な技術への投資や官民連携の促進を通じて、国際基準への適合を図り、地域企業の総合的なセキュリティ態勢強化に取り組んでいる。

将来展望

日本のセキュリティオーケストレーション自動化対応(SOAR)市場の将来展望

日本のSOAR市場は、サイバー脅威の増加と業務効率化への需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.52%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型脅威インテリジェンスプラットフォームの統合

- 中小企業向けカスタマイズ可能な自動化ワークフローの開発

- 重要インフラを対象としたマネージドセキュリティサービス提供の拡大

2035年までに、市場は大幅な成長と革新を反映し、堅調な状態になると予想される。

市場セグメンテーション

日本セキュリティオーケストレーション自動化対応市場 エンドユーザー別展望

- 大企業

- 中小企業

- 政府機関

- 金融機関

日本セキュリティオーケストレーション自動化対応市場 アプリケーション別展望

- インシデント対応

- 脅威インテリジェンス

- セキュリティオペレーションセンター

- 脆弱性管理

日本セキュリティオーケストレーション自動化対応市場 導入形態別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本セキュリティオーケストレーション自動化対応市場 統合形態別展望

- API統合

- サードパーティ統合

- カスタム統合

-

- ファクター分析

- バリューチェーン分析

- ポーターの

- 5つの力分析

- 供給者の交渉力

- 買い手の

- 交渉力

- 新規参入の脅威

- 代替品の

- 脅威

- 競争の激しさ

- COVID-19

- 影響分析

- 市場影響分析

- 地域

- 影響

- 機会と脅威分析

- 日本

- セキュリティオーケストレーション自動化および対応市場、導入モード別(百万米ドル)

- クラウドベース

- オンプレミス

- ハイブリッド

- 日本

- セキュリティオーケストレーション自動化および対応市場、ソリューションタイプ別(百万米ドル)

- セキュリティ自動化

- インシデント

- 対応

- 脅威インテリジェンス

- 日本

- セキュリティオーケストレーション自動化および対応市場、最終用途セクター別 (百万米ドル)

- BFSI

- ヘルスケア

- IT

- および通信

- 政府

- 小売

- 日本

- セキュリティオーケストレーション自動化および対応市場、組織規模別 (百万米ドル

- )

- 中小企業

- 中堅

- 企業

- 大企業

- 競争

- 環境

- 概要

- 競争

- 分析

- 市場シェア分析

- セキュリティオーケストレーション自動化および対応市場における

- 主要な

- 競合

- ベンチマーキング

- セキュリティオーケストレーション自動化および対応市場における

- 開発件数ベースの主要プレイヤー

- 主要

- 開発動向および成長戦略

- 新製品発売/サービス

- 展開

- 合併・買収

- 合弁

- 事業

- 主要プレイヤー財務マトリックス

- 売上

- および営業利益

- 主要プレイヤー研究開発費

- 企業

- プロファイル

- シスコ

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- LogRhythm

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- Rapid7

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- Sumo Logic

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- パロアルトネットワークス

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- フォーティネット

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- スプランク

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- テナブル

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- McAfee

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- IBM

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- Check Point Software Technologies

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- サービスナウ

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- サイバーアーク

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- マイクロフォーカス

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- ファイアアイ

- 財務

- 概要

- 提供製品

- 主な

- 動向

- SWOT分析

- 主要

- 戦略

- 付録

- 参考文献

- 関連

- レポート

- 表一覧

- 前提条件一覧

- および対応市場規模推計と予測、導入モード別、2019-2035年

-

- (10億米ドル)

- 日本セキュリティオーケストレーション自動化

- および対応市場規模推定と予測、ソリューションタイプ別、2019-2035年(10億米ドル

- )

- 日本セキュリティオーケストレーション自動化および

- 対応市場規模推定と予測、エンドユースセクター別、2019-2035年(10億米ドル

- )

- 日本セキュリティオーケストレーション自動化および

- 対応市場規模予測、組織規模別、2019-2035年(米ドル

- 十億)

- 製品発売/製品開発/承認

- 買収/提携

- リスト

- 図表一覧

- 市場概要

- 日本

- 導入形態別セキュリティオーケストレーション自動化および対応市場分析

- 日本

- ソリューションタイプ別セキュリティオーケストレーション自動化および対応市場分析

- 日本

- セキュリティオーケストレーション・自動化・対応市場 エンドユースセクター別分析

- 日本

- セキュリティオーケストレーション・自動化・対応市場 組織規模別分析

- キー

- セキュリティオーケストレーション・自動化・対応市場の購買基準

調査MRFRのプロセスセキュリティオーケストレーション自動化および対応市場のDRO分析推進要因の影響分析:セキュリティオーケストレーション自動化および対応市場抑制要因影響分析: セキュリティオーケストレーション自動化および対応市場供給/ バリューチェーン:セキュリティオーケストレーション自動化および対応市場セキュリティセキュリティオーケストレーション自動化および対応市場、導入モード別、2025年(%シェア)セキュリティオーケストレーション自動化および対応市場、導入モード別、2019年から2035年(米ドル10億単位)セキュリティオーケストレーション自動化および対応市場、ソリューションタイプ別、2025年(%シェア)セキュリティオーケストレーション自動化および対応市場、ソリューションタイプ別、2019年から2035年(10億米ドル)セキュリティオーケストレーション自動化および対応市場、エンドユースセクター別、2025年(シェア%)セキュリティオーケストレーション自動化および対応市場、最終用途セクター別、2019年から2035年(10億米ドル単位セキュリティオーケストレーション自動化および対応市場、組織規模別、2025年(シェア 単位セキュリティオーケストレーション自動化および対応市場、組織規模別、2019年から2035年(10億米ドル)主要競合他社のベンチマーキング

- ファクター分析

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖