❖本調査資料に関するお問い合わせはこちら❖

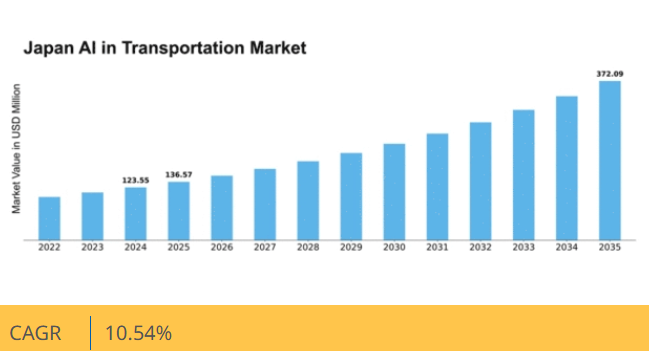

マーケットリサーチフューチャーの分析によると、2024年の輸送分野におけるAI市場規模は1億2355万米ドルと推定された。輸送分野におけるAI市場は、2025年の1億3657万米ドルから2035年までに3億7209万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.5%を示すと予測されている。

主要市場動向とハイライト

日本のAI交通市場は、技術進歩と都市化を原動力として大幅な成長が見込まれています。

- 都市のモビリティ最適化のため、高度な交通管理システムの導入が拡大しています。

- 自動運転車の開発が加速し、日本はこの分野のリーダーとしての地位を確立しつつあります。

- スマート公共交通システムは急速に進化し、人口密集都市部のニーズに対応しています。

- 政府主導の施策とスマート物流ソリューションへの需要増加が、市場拡大を牽引する主要な推進力となっている。

日本のAI交通市場

CAGR

10.54%

市場規模と予測

2024年市場規模123.55 (百万米ドル)2035年市場規模372.09 (百万米ドル)CAGR (2025 – 2035)10.54%

主要プレイヤー

Tesla (US), Waymo (US), Cruise (US), Aurora (US), Baidu (CN), Nuro (US), Mobileye (IL), Zoox (US), Pony.ai (CN)

日本の輸送分野におけるAI市場の動向

輸送分野におけるAI市場は顕著な進展を見せており、特に技術革新の最先端を走る日本でその傾向が顕著である。人工知能の交通システムへの統合は、物資と人の移動の在り方を再構築している。この変革は、政府主導の施策、民間セクターの投資、効率性と安全性への高まる需要が相まって推進されている。都市部の混雑が深刻化する中、スマート交通ソリューションの必要性はかつてないほど切迫している。AI技術は交通管理の最適化、公共交通システムの強化、物流業務の改善に活用されている。さらに、持続可能性への焦点が交通分野におけるAI市場に影響を与えている。日本はAI応用技術に支えられた環境配慮型交通ソリューションを積極的に推進している。これらの技術は排出量削減だけでなく、電気自動車や自動運転車の普及促進も目的としている。政府機関、技術企業、自動車メーカーなど多様なステークホルダー間の連携が、イノベーションを促進する環境を醸成している。その結果、交通分野におけるAI市場は大幅な成長が見込まれ、日本の交通構造に革命をもたらす可能性を秘めている。

強化された交通管理

AI技術は都市部の交通流改善と渋滞緩和に活用されている。リアルタイムデータを分析することで、これらのシステムは信号制御を最適化し、ドライバーにタイムリーな情報を提供し、より効率的な移動を実現する。

自動運転車開発

自動運転車の推進が勢いを増しており、その開発においてAIが重要な役割を果たしている。日本企業は安全で信頼性の高い自動運転技術の開発に向け、研究開発に多額の投資を行っている。

スマート公共交通システム

AIは、よりスマートな運行計画と経路設定を可能にすることで公共交通を変革しています。これにより利用者体験が向上し、交通システムの効率性が向上するため、通勤者にとってより魅力的な選択肢となっています。

日本の交通分野におけるAI市場の推進要因

AI技術の進歩

機械学習やデータ分析を含むAI技術の急速な進歩は、日本の交通分野に大きな影響を与えています。これらの革新により、車両の自動化を強化し安全機能を向上させる高度なアルゴリズムの開発が可能となっています。輸送分野におけるAI市場は、企業が競争力を維持するためにAIソリューションに投資する中で、こうした技術的ブレークスルーの恩恵を受けています。例えば、車両間通信(V2X)システムへのAI統合は、リアルタイム意思決定能力の向上に寄与すると期待されています。技術の進化が続く中、この傾向は輸送分野におけるAI市場の将来性を示唆しています。

環境持続可能性目標

日本は環境持続可能性をますます優先しており、これが交通部門のグリーンソリューションへの移行に影響を与えています。AI交通市場は、燃料消費を最適化し排出量を削減するAI技術を開発することで、これらの目標に沿っています。政府は2030年までに温室効果ガス排出量を26%削減することを目指しており、革新的な交通ソリューションの導入が不可欠です。公共交通や物流におけるエネルギー効率を向上させるAI駆動システムは、これらの目標達成において重要な役割を果たす見込みです。持続可能性目標との整合性は、AI交通市場の一層の成長を促進する可能性があります。

政府の取り組みと支援

日本政府は、効率性と安全性の向上に資するAI技術の潜在力を認識し、交通分野での導入を積極的に推進しています。「次世代モビリティ戦略」などの施策は、様々な交通システムへのAI統合を目指している。この戦略には研究開発資金が含まれており、2026年までに約10億ドルに達すると見込まれている。さらに政府は、AI駆動ソリューションの試験運用と導入を促進する規制枠組みを整備した。こうした取り組みは、イノベーションと投資に適した環境を創出するため、交通分野におけるAI市場の成長を刺激する可能性が高い。

都市化と人口密度

日本の都市部では人口密度が著しく高まっており、交通渋滞の増加と革新的な交通ソリューションへの切迫したニーズが生じている。交通分野におけるAI市場は、交通流の改善と移動時間の短縮を実現するAI技術の導入を通じて、これらの課題解決に挑む態勢にある。首都圏に3700万人以上が居住する中、効率的な交通システムへの需要は極めて重要である。交通管理のための予測分析などのAIアプリケーションは、都市計画担当者にとって不可欠なツールになりつつある。都市がモビリティの向上を図る中、この傾向はAI交通市場が堅調な成長軌道にあることを示している。

スマート物流ソリューションへの需要の高まり

日本における電子商取引の拡大に伴い、効率的な物流ソリューションへのニーズが高まっている。AI交通市場は、配送ルートの最適化と運用コスト削減を実現するAI駆動型物流システムの開発を通じて、この需要に応えている。最近の推計によれば、日本の物流セクターは年率5%の成長が見込まれており、この変革においてAI技術が重要な役割を果たす。企業はサプライチェーンの可視性向上と顧客満足度改善のためにAI導入を加速しており、これがAI交通市場へのさらなる投資を促進する可能性が高い。

市場セグメントの洞察

日本AI交通市場 セグメント別インサイト

日本AI交通市場 セグメント別インサイト

AI交通市場 オファリング別インサイト

AI交通市場 オファリング別インサイト

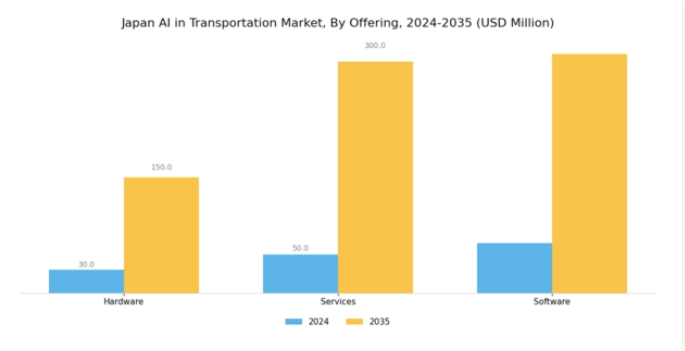

日本のAI輸送市場は著しい成長と活況を呈しており、特にハードウェア、サービス、ソフトウェアソリューションで構成される提供セグメントで顕著である。日本が輸送効率と安全性を高めるイノベーションを推進し続ける中、このセグメントは技術革新の焦点となっている。

輸送分野へのAI技術統合は従来の実践を変革し、より知的な交通管理システム、自動運転車、輸送サービスにおける顧客体験の向上をもたらしている。

ハードウェア提供は、AIアプリケーションの基盤として重要であり、様々な交通インフラにおけるデータ収集と処理を可能にします。一方、サービスセグメントは、必要なトレーニング、メンテナンス、サポートサービスを提供し、AIシステムが効果的に稼働し、進化する交通需要に適応することを保証する上で極めて重要です。

ソフトウェアの側面は、データ分析、機械学習能力、リアルタイム意思決定プロセスにおける役割が特に顕著であり、これによりルートの最適化や車両の安全対策の強化が図られます。

交通分野におけるAI市場 IoT通信技術インサイト

交通分野におけるAI市場 IoT通信技術インサイト

日本の交通分野におけるAI市場内のIoT通信技術セグメントは、交通システムにおける接続ソリューションの需要増加に牽引され、急速に進化している。このセグメントは、セルラー、LPWAN、LoRaWAN、Z-Wave、Zigbee、NFC、Bluetoothなどの様々な技術を包含し、それぞれが通信と運用効率の向上に重要な役割を果たしている。

セルラー技術は、輸送におけるリアルタイム監視と分析に不可欠な広域接続性と高速データ転送を可能にする点で重要です。LPWANは低消費電力で長距離通信を実現し、遠隔監視やスマートシティアプリケーションに最適です。

LoRaWANは特に低電力・広域アプリケーションに適しており、都市環境において多数のデバイスを効率的にサポートします。Z-WaveとZigbeeは短距離通信の堅牢な標準を提供し、物流や車両管理における自動化ソリューションを促進します。

NFC技術は交通決済システムにおける安全な取引と相互作用を可能にし、ユーザー体験を向上させます。さらにBluetoothは、特に車両とモバイルアプリケーション間の短距離デバイス接続において、依然として不可欠です。

交通分野におけるAI市場のアプリケーションインサイト

交通分野におけるAI市場のアプリケーションインサイト

日本の交通分野におけるAI市場は、業界の効率性と安全性を高める様々な革新的技術を含むアプリケーション分野に重点を置いています。自律走行トラックは貨物輸送の自動化により運用コスト削減と配送時間改善を実現し、極めて重要な役割を担っています。

準自律走行トラックとトラック・プラトーニングは、より安全な道路環境の構築と車両間相互作用の最適化において不可欠です。ヒューマンマシンインターフェース(HMI)技術は運転者と輸送システム間のシームレスなコミュニケーションを可能にし、ユーザー体験に不可欠です。

予知保全はAIを活用して機器故障を予測し、ダウンタイムの最小化と車両寿命の延長を実現する。これは日本の先進自動車技術への取り組みを考慮すると特に重要である。精密測位・マッピングと交通検知システムはAIを活用し、経路精度と交通流を改善することで、日本の高密度都市部に対応する。

さらに、コンピュータビジョンを活用した駐車管理と道路状況監視は、駐車戦略と安全対策を強化します。自動交通事故検知システムは道路上の事故に迅速に対応し、日本の幹線道路における公共の安全を高めます。

輸送分野におけるAI市場 機械学習技術インサイト

輸送分野におけるAI市場 機械学習技術インサイト

日本の輸送分野におけるAI市場における機械学習技術セグメントは、効率的で自動化された輸送ソリューションへの需要増加により、著しい成長を遂げています。ディープラーニングは膨大なデータ処理において重要な役割を果たし、予測分析を強化することで物流・サプライチェーン管理における意思決定を支援します。

コンピュータビジョン技術は、車両の安全性と運用効率を確保するリアルタイム監視・分析に不可欠です。自然言語処理はユーザーと交通システム間の相互作用を強化し、直感的なコミュニケーション手法を通じて優れたユーザー体験を提供します。

コンテキスト認識技術は、システムが状況変化にリアルタイムで適応・対応することを可能にし、サービス提供と運用効率を大幅に向上させることでさらなる付加価値を生み出します。

これらの技術の融合は、革新と効率化を推進し、交通分野における技術進歩への取り組みで知られる日本において、自動運転車両やスマート交通システムの進展機会を創出しています。

主要プレイヤーと競争環境

輸送分野におけるAI市場は現在、急速な技術進歩と自律型ソリューションへの需要増大に牽引され、ダイナミックな競争環境が特徴である。テスラ(米国)、ウェイモ(米国)、バイドゥ(中国)などの主要プレイヤーが最前線に立ち、各社独自の戦略で市場での地位強化を図っている。テスラ(米国)はソフトウェア改良とユーザー体験に焦点を当てた完全自動運転(FSD)技術で革新を続け、ウェイモ(米国)は自治体との提携による自動運転配車サービスの拡大を推進。百度(中国)は強固なAI能力を活かし、多様な交通手段を統合するアポロプラットフォームの開発を加速し、運用効率と利用者のアクセシビリティ向上を目指している。これらの戦略が相まって、技術的差別化と戦略的提携に焦点が当たる競争環境が形成されている。事業戦術面では、各社が製造の現地化とサプライチェーン最適化により運営効率を高めている。市場は中程度の分散状態にあり、既存企業と新興スタートアップが市場シェアを争っている。この競争構造は主要プレイヤーの共同行動に影響を受けており、地域拡大と技術革新に注力することで消費者関心獲得と規制要件対応を図っている。

10月にはテスラ(米国)が日本の主要自動車メーカーとの提携を発表し、次世代自動運転技術の共同開発に乗り出した。この協業によりテスラは日本市場での能力を強化し、FSD技術の現地適応が可能となる見込みだ。自動運転ソリューションの重要性が高まる地域において、市場浸透を加速し競争優位性を強化する潜在力を持つ点で、この提携は戦略的に重要である。

9月、ウェイモ(米国)は日本の追加都市で自動運転配車サービスを拡大し、国際成長戦略における重要な一歩を踏み出した。この拡大は事業展開の多様化をもたらすだけでなく、日本の先進的なインフラと技術に精通した消費者基盤を活用する機会を提供する。競争環境下での市場シェア拡大とブランド認知度向上の可能性が、この動きの戦略的重要性を裏付けている。

8月には百度(中国)が、主要都市の公共交通システムと自社プラットフォーム「アポロ」を統合する新イニシアチブを開始。ユーザーにシームレスな移動体験を提供し、都市部での自動運転車普及を促進する狙いだ。この取り組みの戦略的意義は、地方政府との連携強化と、スマート交通ソリューションのリーダーとしての百度の評判向上にある。

11月現在、AI交通市場におけるトレンドはデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業間連携がイノベーション推進とサービス強化の価値を認識するにつれ、戦略的提携が競争環境を形作る傾向が強まっている。今後の展望として、競争優位性は従来の価格競争から、技術革新・サプライチェーンの信頼性・持続可能なソリューション提供能力へと移行する見込みである。この変化は、先進技術と戦略的提携を通じた価値創造への重視が高まっていることを示している。

業界動向

TIER IVのAIパイロット自律走行バスシステムは2024年10月、史上初のレベル4認証を取得し、長野県での無人公共運行が可能となった。米国企業メイ・モビリティはNTTとの連携により、2025年3月までに東京と名古屋で自律走行シャトルの実証実験を実施し、日本の都市モビリティ機能を拡大した。

日産は2025年4月、カメラ・レーダー・LiDARを統合したシステムを活用し、2029~2030年のレベル4導入を見据えた横浜での無人バン試験を推進。同時に英国自動運転技術企業Wayveは横浜に開発センターを設立し、2027年以降の量産車向けソフトウェア統合契約を日産と締結した。

東京と大阪を結ぶ「コンベアベルト道路」は完全自動運転輸送回廊として2027~2028年に試験運行開始予定であり、配送ドライバー不足の解消と車両技術の進化を補完する。トヨタとNTTのAIモビリティプラットフォームや福岡の自動運転バスサービスなど、AIを活用したスマートシティ・モビリティプロジェクトは、AI強化型交通エコシステムに向けた日本の戦略的方向性をさらに示している。

将来展望

日本の輸送分野におけるAI市場の将来展望

日本の輸送分野におけるAI市場は、自動化、データ分析、インフラ投資の進展を原動力として、2024年から2035年にかけて年平均成長率(CAGR)10.54%で成長が見込まれています。

新たな機会は以下の分野にあります:

- 都市部向けAI駆動型交通管理システムの開発

- 物流ネットワークへの自律走行配送車両の統合

- 輸送車両向け予知保全ソリューションの創出

2035年までに、革新的な技術と戦略的投資により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本AI交通市場提供形態別展望

- ハードウェア

- サービス

- ソフトウェア

日本AI交通市場用途別展望

- 自動運転トラック

- 準自動運転トラック

- トラック・プラトーニング

- ヒューマンマシンインターフェース(HMI)

- 予知保全

- 測量・マッピング

- 交通検知

- コンピュータビジョンを活用した駐車管理

- 道路状況監視

- 自動交通事故検知

- ドライバー監視

- その他

日本AI交通市場 機械学習技術展望

- ディープラーニング

- コンピュータビジョン

- 自然言語処理

- 状況認識

日本AI交通市場 IoT通信技術展望

- セルラー

- LPWAN

- LoRaWAN

- Z-Wave

- Zigbee

- NFC

- Bluetooth

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、提供別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 サービス

- 4.1.3 ソフトウェア

- 4.2 情報通信技術、IoT通信技術別(百万米ドル)

- 4.2.1 セルラー

- 4.2.2 LPWAN

- 4.2.3 LoRaWAN

- 4.2.4 Z-Wave

- 4.2.5 Zigbee

- 4.2.6 NFC

- 4.2.7 Bluetooth

- 4.2.8 その他

- 4.3 情報通信技術、用途別(百万米ドル)

- 4.3.1 自動運転トラック

- 4.3.2 半自動運転トラック

- 4.3.3 トラック・プラトーニング

- 4.3.4 ヒューマンマシンインターフェース(HMI)

- 4.3.5 予知保全

- 4.3.6 精密測位・マッピング

- 4.3.7 交通検知

- 4.3.8 コンピュータビジョンを活用した駐車管理

- 4.3.9 道路状況監視

- 4.3.10 自動交通事故検知

- 4.3.11 ドライバー監視

- 4.3.12 その他

- 4.4 情報通信技術、機械学習技術別(百万米ドル)

- 4.4.1 ディープラーニング

- 4.4.2 コンピュータビジョン

- 4.4.3 自然言語処理

- 4.4.4 コンテキスト認識

- 4.1 情報通信技術(ICT)、提供別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 テスラ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ウェイモ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 クルーズ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 オーロラ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Baidu(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Nuro(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 モービルアイ(IL)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Zoox(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Pony.ai(中国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 テスラ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(提供内容別)

- 6.3 日本市場分析(IoT通信技術別)

- 6.4 日本市場分析(用途別)

- 6.5 日本市場分析(機械学習技術別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 提供形態別情報通信技術、2024年(%シェア)

- 6.13 提供別情報通信技術、2024年から2035年(百万米ドル)

- 6.14 IoT通信技術別情報通信技術、2024年(%シェア)

- 6.15 情報通信技術(ICT)、IoT通信技術別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、用途別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、機械学習技術別、2024年(シェア%)

- 6.19 情報通信技術(ICT)、機械学習技術別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 提供別、2025-2035年(百万米ドル)

- 7.2.2 IoT通信技術別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 機械学習技術別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携