❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の薬局福利厚生管理サービス市場規模は2024年に265億8,000万米ドルと推定されております。

日本の薬局給付管理サービス市場は、2025年の286億8,000万米ドルから2035年までに612億5,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)7.8%を示すと予測されています。

主要な市場動向とハイライト

日本の薬局給付管理サービス市場は、デジタル技術の進歩と規制変更により変革の波が押し寄せております。

- デジタルトランスフォーメーションが薬局給付の在り方を再構築し、効率性とアクセシビリティを向上させております。

- 規制の影響により、市場内でのコスト管理戦略への注目が高まっております。

- 医療提供者との連携は、患者様の治療成果とサービス提供の最適化に不可欠となっております。

- 医療費の高騰と高齢化が進む人口構造が、薬局給付管理サービスの成長を牽引する主要な要因となっております。

主要企業

CVS Health (US), Express Scripts (US), OptumRx (US), Humana (US), Cigna (US), Prime Therapeutics (US), MedImpact (US), EnvisionRx (US)

日本の薬局給付管理サービス市場の動向

薬局給付管理サービス市場は現在、技術進歩や医療政策の変遷など様々な要因により顕著な変革を経験しております。日本では、関係者が医薬品管理の効率化と患者アウトカムの改善を図る中、デジタルヘルスソリューションの統合がますます普及しつつあります。この変化は、薬局給付に対する個別対応を必要とする個別化医療への重視の高まりが影響していると考えられます。さらに、医療提供者と薬局給付管理事業者の連携は強化され、患者中心のケアを優先するより結束した医療エコシステムが育まれる見込みです。加えて、規制変更が薬局給付管理サービス市場の構造を形成しています。日本政府は、必須医薬品へのアクセスを確保しつつ医療費を抑制する政策を積極的に実施中です。この規制環境は、薬局給付管理事業者が国の医療目標に沿った革新的な戦略を採用することを促す可能性があります。市場が進化するにつれ、薬剤リストの最適化と、患者様および支払者双方に対する総合的な価値提案の強化に焦点がますます当てられる見込みです。これらの要因の相互作用は、日本の薬局給付管理サービス市場において、医療システムのニーズへの継続的な適応と対応力を特徴とする、ダイナミックな未来を示唆しています。

薬局給付におけるデジタルトランスフォーメーション

デジタル技術の採用は、薬局給付管理サービス市場を再構築しています。関係者はデータ分析や遠隔医療ソリューションを活用し、業務効率化と患者エンゲージメントの向上を図っています。この傾向は、より効率的な薬剤管理と個別化されたケアへの移行を示しています。

コスト管理への規制の影響

日本の規制枠組みは、医療費と医薬品へのアクセスに対応するため進化しています。薬局給付管理事業者はこれらの規制に準拠するため戦略を適応させており、処方薬リスト管理やコスト抑制における革新的なアプローチにつながる可能性があります。

医療提供者との連携

薬局給付管理者と医療提供者間の連携が拡大する傾向にあります。このパートナーシップは、患者アウトカムの改善と薬局給付が総合的な健康目標に沿うことを確保することに焦点を当て、より統合された医療提供システムの構築を目指しています。

日本の薬局給付管理サービス市場の推進要因

高齢化

日本の人口構造が高度高齢化社会へと移行していることは、薬局給付管理サービス市場にとって重要な推進要因です。65歳以上の人口が28%を超える中、処方薬の需要は急増しています。高齢者は通常、複数の薬剤を必要とするため、複雑な薬剤管理ニーズが生じます。この人口動態の傾向は、適切な薬剤使用、服薬遵守、コスト管理を確保するための薬剤給付管理サービスの導入を必要としています。2025年には、慢性疾患管理を必要とする高齢者の数が増加すると予測されており、効果的な薬剤給付戦略の必要性がさらに強調されます。したがって、医療提供者や保険会社がこの人口動態がもたらす特有の課題に対処しようとするにつれ、薬局給付管理サービス市場は拡大する可能性が高いです。

規制変更

日本の規制変更は、薬局給付管理サービス市場の構造を形作っています。薬価抑制と医薬品取引の透明性向上を目的とした最近の改革は、薬局給付の仕組みに影響を与えています。政府は患者と保険会社の双方にとってコスト削減につながるジェネリック医薬品の使用促進策を実施しています。2023年時点で日本のジェネリック医薬品市場は約200億ドル規模と評価されており、より費用対効果の高い薬剤選択肢への移行を促進する薬剤給付管理サービスの潜在的可能性が浮き彫りとなっています。規制が進化し続ける中、薬剤給付管理サービス市場はコンプライアンスを確保しつつ患者ケアを最適化するため、適応を図らねばなりません。

医療の高騰

日本の医療の高騰は、薬局給付管理サービス市場の需要を促進しています。医療支出が増加し続ける中、組織はこれらのコストを効果的に管理する方法をますます模索しています。2023年、日本の医療支出は約50兆円に達し、その大部分が処方薬に起因しています。この傾向により、雇用主や保険会社は薬剤費を最適化し、患者の治療成果を高めるために薬局給付管理サービスの導入を迫られています。これらのサービスを活用することで、関係者はより有利な価格交渉、処方薬リスト管理の実施、ジェネリック医薬品の使用促進が可能となり、最終的には医療費全体の削減につながります。したがって、質の高い医療と財政的持続可能性のバランスを図る取り組みが進む中、薬局給付管理サービス市場は成長が見込まれています。

技術的進歩

技術革新は日本の薬局給付管理サービス市場に大きな影響を与えています。高度なデータ分析、人工知能、遠隔医療ソリューションの統合により、薬局給付の管理方法が変革されつつあります。これらの技術により、薬剤使用状況、服薬遵守率、患者アウトカムをより正確に追跡することが可能となります。例えば、予測分析により服薬遵守リスクのある患者を特定し、タイムリーな介入を可能にします。2023年にはヘルスケア技術への投資額が約100億ドルに達し、医療分野におけるデジタルソリューションへの強い傾向を示しています。これらの技術が進化を続けるにつれ、薬局給付管理サービスの効率性と有効性が向上し、市場成長を促進すると予想されます。

予防医療への注目の高まり

日本の医療システムにおいて予防医療への重視が高まっており、これは薬局給付管理サービス市場に好影響を与えています。予防医療の取り組みは、早期介入と薬剤管理を通じて慢性疾患の発生率を低減することを目的としています。この変化により、服薬遵守と疾病予防戦略を促進する薬局給付管理サービスの活用が促進されています。2023年、予防医療への支出は日本の医療総支出の約15%を占め、健康成果の向上への取り組みを反映しています。医療関係者が予防対策を優先する中、薬局給付管理サービス市場では、これらの取り組みを支援するプログラムの導入が増加する見込みです。

市場セグメントの洞察

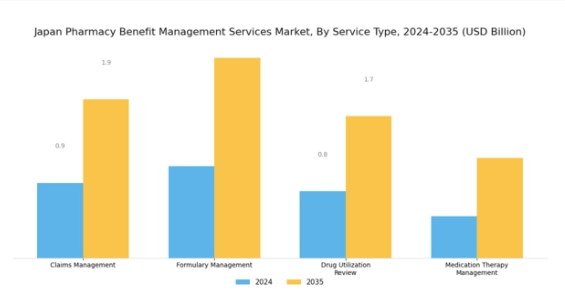

薬局給付管理サービス市場における種類別の洞察

日本の薬局給付管理サービス市場は、国民の医療ニーズに応える多様な種類に牽引され、著しい成長が見込まれています。この市場は、請求管理、処方薬リスト管理、薬剤使用状況レビュー、薬物療法管理など、効果的な薬局給付サービスの基盤を構成するいくつかの重要な領域を包含しています。

請求管理は、薬剤費の償還が効率的かつ正確に処理されることを保証する上で極めて重要であり、最終的には患者、薬局、保険会社の間の信頼を強化します。さらに、処方薬リスト管理は、患者が必要な治療を受けられるようにしつつ費用対効果を最適化する、保険適用薬剤リストの定義において重要な役割を果たします。

薬剤使用状況調査における慎重な評価は、薬剤相互作用や過剰処方などの潜在的問題を特定する上で極めて重要であり、患者安全の確保と合理的な薬剤使用を促進します。一方、薬物療法管理は患者の薬剤レジメンを評価し、効果的な薬物療法を確保することに焦点を当てており、慢性疾患管理において非常に価値があります。

このような薬局給付への包括的アプローチは、日本の医療システムを強化し、同国の高い患者ケア基準とよく調和しています。予防医療とコスト抑制への重視が高まる中、これらのサービスは医薬品給付を効果的に管理する上で重要性がますます認識され、最終的には日本における医薬品給付管理サービス市場における健康成果の向上と効率化に貢献しています。

日本の医療環境が進化を続ける中、これらのサービスの重要性は過小評価できません。何百万人もの医療体験に直接影響を与え、政府が定めた厳格な規制や品質基準を順守する上で不可欠な役割を担っているからです。

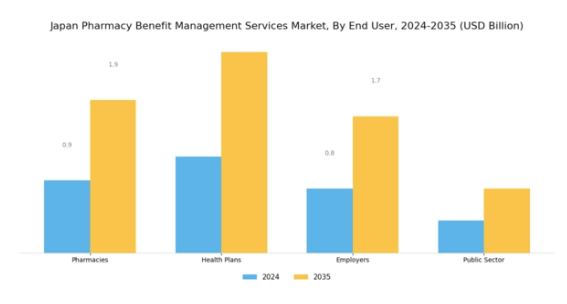

医薬品給付管理サービス市場 エンドユーザー動向

日本の医薬品給付管理サービス市場におけるエンドユーザーセグメントは、医療環境において重要な役割を担っており、薬価や医薬品へのアクセスに影響を与える様々な主要機関で構成されています。薬局は患者様にとって主要な窓口として機能し、処方薬へのアクセスを確保すると同時に、複雑な償還手続きの調整も行います。

医療保険会社は、製薬企業との価格交渉や給付管理を行う仲介者として、消費者の医薬品利用と手頃な価格設定に大きく影響を与えます。一方、雇用主は薬局サービスを含む医療給付を提供することで市場に貢献し、従業員の満足度や医療費総額に影響を及ぼします。

公的セクターは、薬局給付の規制と形成において極めて重要であり、政策変更を推進する不可欠なサービスと監督を提供しています。これらのセグメントが一体となって市場動向に影響を与え、日本全体でコスト抑制、患者アウトカム、薬局管理業務への技術統合への注目が高まっています。各セグメントの重要性は、その運営上の役割だけでなく、薬局給付管理システム全体の効率性と有効性向上への貢献にもあります。

薬局給付管理サービス市場におけるサービスプロバイダーの動向

日本の薬局給付管理サービス市場において、サービスプロバイダーセグメントは急速に進化しており、国内医療体制の重要な構成要素を反映しています。このセグメントの主要プレイヤーには、薬剤流通プロセスを効率化し、様々なステークホルダーにとって費用対効果を確保する独立系薬局給付管理会社(SBPM)が挙げられます。

健康保険組合も同様に重要であり、処方薬給付の管理や価格交渉において中核的な役割を担い、患者が必要な医薬品を入手しやすくしています。統合医療システムも極めて重要であり、薬局給付を包括的な医療保険プランと直接連携させることで、患者ケアに対する包括的なアプローチを提供しています。

日本の高齢化が進むにつれ、より連携の取れた医療ソリューションが求められる中、この統合はますます重要性を増しています。医療提供と管理の進歩が求められる中、これらのサービスプロバイダーは、増大する患者のニーズに応えるため、薬局給付サービスを最適化する上で重要な役割を果たしています。これらの組織の効率性と戦略的な交渉スキルは、コスト課題と質の高い医療提供の両方に対処し、日本におけるより持続可能で手頃な価格の薬局給付管理環境の構築に貢献しています。

薬局給付管理サービス市場の運営モデルに関する洞察

日本の薬局給付管理サービス市場の運営モデルセグメントは、薬局給付の管理を統括する提供フレームワークに焦点を当てています。このセグメントは、医療費の最適化と患者の医薬品アクセス向上に不可欠です。包括的なソリューションにより医療提供者の業務効率化と患者アウトカムの向上を実現するフルマネージドサービスが市場を支配しています。

パススルーサービスは価格設定の透明性を提供することで代替案となり、クライアントがコストをより厳密に管理することを可能にします。一方、ハイブリッドサービスはフルマネージドとパススルーのアプローチのギャップを埋め、企業が特定のニーズに応じてソリューションをカスタマイズすることを可能にします。

高齢化と医療費上昇に牽引される日本の医療環境が変化する中、この柔軟性はますます重要性を増しています。費用対効果の高い実践への認識の高まりと、患者中心のサービス改善への需要が相まって、これらの運営モデルは日本の薬局給付管理サービス市場における将来の成長にとって極めて重要であると位置付けられています。デジタルヘルスツールの台頭はこれらのモデルを補完し、患者におけるより良い薬剤管理と服薬遵守を促進します。

主要プレイヤーと競争環境

日本の薬局給付管理サービス市場は、イノベーション、戦略的提携、デジタルトランスフォーメーションによってますます形作られる競争環境が特徴です。CVSヘルス(アメリカ)、エクスプレススクリプツ(アメリカ)、オプタムRx(アメリカ)などの主要プレイヤーは、サービス提供の強化と患者アウトカムの改善に向け、事業運営の焦点を積極的に再定義しています。特にCVSヘルス(アメリカ)は、プロセス効率化と顧客エンゲージメント強化を目的とした技術統合に注力しています。一方、エクスプレススクリプツ(アメリカ)は市場地位強化のための戦略的買収を進めており、業界再編の傾向を示しています。これらの戦略が相まって、市場のニーズに対する機敏性と対応力が極めて重要となる、ダイナミックな競争環境を形成しています。事業戦略面では、日本市場の特有のニーズに対応するため、各社が事業活動の現地化を加速させております。この現地化とサプライチェーン最適化の組み合わせが、競争優位性を維持する上で不可欠です。市場は複数の主要プレイヤーが影響力を及ぼす中程度の分散状態に見えますが、大規模な老舗企業の存在は集中化の傾向を示唆しております。革新的なサービス提供と業務効率の向上を通じて主導権を争うこれらの企業の共同行動が、市場構造を形作る可能性が高いでしょう。

10月には、アメリカオプタムRx社が日本の主要医療提供機関との提携を発表し、薬局給付管理サービスの強化を図りました。この連携により、現地の専門知識を活用し、患者様の医薬品へのアクセス改善が期待され、同社が地域におけるより強力な競争相手としての地位を確立する見込みです。この提携の戦略的重要性は、個別化された医療ソリューションを重視する市場において極めて重要な、サービス提供と患者満足度の向上につながる可能性にあります。

9月にはエクスプレス・スクリプツ(アメリカ)が、患者の服薬遵守率向上を目的とした新たなデジタルプラットフォームを立ち上げました。この取り組みは、患者の治療成果向上に不可欠と見なされるデジタルヘルスソリューションへの需要拡大を反映しています。技術主導型ソリューションに注力することで、同社は競争優位性を強化し、テクノロジーに精通した消費者層への訴求力を高める見込みです。

8月には、CVSヘルス(アメリカ)が日本における遠隔医療サービスを拡大し、患者様が遠隔で薬局相談を利用できるようにしました。この動きは、遠隔医療への世界的潮流に沿うだけでなく、CVSヘルス(アメリカ)が患者様のアクセスと利便性向上に注力している姿勢を示しています。特に従来型医療施設へのアクセスが限られる都市部において、遠隔医療サービスへの需要が高まっていることから、この拡大の戦略的重要性が強調されています。

11月現在、薬局給付管理サービス市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられています。企業同士が強みを活かしてサービス提供を強化しようとする中、戦略的提携が現在の市場構造形成において重要な役割を果たしています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと進化していくものと見られます。この変化は、これらの領域を優先する企業が、ますます複雑化する競争環境において優位に立つ可能性を示唆しています。

日本の薬局給付管理サービス市場における主要企業

産業動向

日本の薬局給付管理サービス市場では、最近いくつかの重要な進展が見られました。2023年6月、中外製薬株式会社は富士通との協業を発表し、高度なデータ分析を通じて服薬遵守率の向上を目指すデジタルヘルスサービスの強化を図りました。同様に、第一三共株式会社は薬局給付管理におけるコスト管理への注力を拡大し、薬剤価格設定と患者アクセスを効率化する新たな戦略を実施しています。

2022年8月には注目すべき合併として、武田薬品工業株式会社が中小バイオテック企業の買収を完了し、革新的治療法におけるポートフォリオ拡大に向けた戦略的動きを示しました。みずほ銀行も、薬局給付管理事業者向けに特化した金融サービスを提供するなど積極的に活動しており、市場の成長にさらに貢献しています。

薬局サービスにおける個別化医薬品と技術統合への注目の高まりが、市場を大きく牽引しています。ここ数年、この分野の企業価値は上昇しており、費用対効果の高い薬剤管理ソリューションへの需要の高まりを反映しています。

特筆すべきは、規制枠組みの変更が日本における薬局給付管理サービスの導入を加速させ、患者の治療成果向上と、同地域で事業を展開する主要製薬企業の業務効率化を促進している点です。

今後の見通し

日本の薬局給付管理サービス市場の将来展望

日本の薬局給付管理サービス市場は、技術進歩と医療費の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.88%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 個別化された薬剤管理のためのAI駆動型分析の統合。

- 患者アクセスの向上のための遠隔薬局サービスの拡大。

- 専門医療用医薬品向けの価値ベース価格設定モデルの開発。

2035年までに、医療環境の変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本薬局給付管理サービス市場の種類別展望

- 請求管理

- 処方薬リスト管理

- 薬剤利用レビュー

- 薬物療法管理

日本の薬局給付管理サービス市場 エンドユーザー別展望

- 薬局

- 健康保険組合

- 雇用主

- 公共部門

日本の薬局給付管理サービス市場 運営モデル別展望

- 完全管理サービス

- パススルーサービス

- ハイブリッドサービス

日本の薬局給付管理サービス市場 サービスプロバイダー別展望

- 独立系薬局給付管理会社

- 健康保険会社

- 統合医療システム

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 食品・飲料・栄養分野、種類別(10億米ドル)

4.1.1 請求管理

4.1.2 処方薬リスト管理

4.1.3 医薬品利用レビュー

4.1.4 薬物療法管理

4.2 食品・飲料・栄養、エンドユーザー別(10億米ドル)

4.2.1 薬局

4.2.2 健康保険会社

4.2.3 雇用主

4.2.4 公共部門

4.3 食品・飲料・栄養、サービス提供者別(10億米ドル)

4.3.1 独立系薬局給付管理会社

4.3.2 健康保険会社

4.3.3 統合医療システム

4.4 食品・飲料・栄養、運営モデル別(10億米ドル)

4.4.1 完全管理サービス

4.4.2 パススルーサービス

4.4.3 ハイブリッドサービス

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 CVSヘルス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 エクスプレススクリプツ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 オプタムRx(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ヒューマナ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シグナ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 プライム・セラピューティクス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 メッドインパクト(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 エンビジョンRx(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(種類別)

6.3 日本市場分析(エンドユーザー別)

6.4 日本市場分析(サービスプロバイダー別)

6.5 日本市場分析(運営モデル別)

6.6 食品・飲料・栄養分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 食品・飲料・栄養分野におけるDRO分析

6.9 食品・飲料・栄養分野における推進要因の影響分析

6.10 食品・飲料・栄養分野における抑制要因の影響分析

6.11 供給/バリューチェーン:食品、飲料及び栄養

6.12 食品、飲料及び栄養、種類別、2024年(%シェア)

6.13 食品、飲料及び栄養、種類別、2024年から2035年(10億米ドル)

6.14 食品・飲料・栄養、エンドユーザー別、2024年(シェア率)

6.15 食品・飲料・栄養、エンドユーザー別、2024年から2035年(10億米ドル)

6.16 食品・飲料・栄養市場、サービスプロバイダー別、2024年(シェア、%)

6.17 食品・飲料・栄養市場、サービスプロバイダー別、2024年から2035年(10億米ドル)

6.18 食品・飲料・栄養市場:運営モデル別(2024年、シェア%)

6.19 食品・飲料・栄養市場:運営モデル別(2024年~2035年、10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 エンドユーザー別、2025-2035年(10億米ドル)

7.2.3 サービスプロバイダー別、2025-2035年(10億米ドル)

7.2.4 運用モデル別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携