❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によると、日本のクラウドマイクロサービス市場規模は2024年に98.65百万米ドルと推定された。日本のクラウドマイクロサービス市場は、2025年の1億1732万米ドルから2035年までに6億6412万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)18.9%を示すと予測されている。

主要な市場動向とハイライト

日本のクラウドマイクロサービス市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げています。

- 日本クラウドマイクロサービス市場で最大のセグメントはITサービス分野であり、クラウド技術の広範な採用により引き続き支配的な地位を維持しています。

- 最も急成長しているセグメントは医療分野であり、患者ケアと業務効率の向上に向けた革新的ソリューションへの需要急増を反映しています。

- 人工知能(AI)の統合に向けた顕著な傾向が見られ、様々な業界でサービス提供と業務プロセスを再構築している。

- 主要な市場推進要因には、スケーラビリティへの需要の高まりとデジタルトランスフォーメーションへの重点強化が含まれ、これらは市場構造を形作る上で極めて重要である。

日本クラウドマイクロサービス市場

CAGR

18.93%

市場規模と予測

2024年市場規模98.65(百万米ドル)2035年市場規模664.12(百万米ドル)CAGR(2025-2035年)18.93%

主要プレイヤー

Amazon(米国)、Microsoft(米国)、Google(米国)、IBM(米国)、Oracle(米国)、Alibaba(中国)、Salesforce(米国)、Red Hat(米国)、SAP(ドイツ)

日本のクラウドマイクロサービス市場の動向

クラウドマイクロサービス市場は、企業における俊敏かつスケーラブルなソリューションへの需要増加を背景に顕著な成長を遂げている。組織は業務効率の向上とアプリケーションの市場投入期間短縮を目的に、マイクロサービスアーキテクチャの採用を加速させている。この変化は主にデジタルトランスフォーメーションの必要性によるもので、企業はITインフラの近代化とサービス提供の改善を追求している。さらに、クラウドコンピューティングの台頭はマイクロサービスの導入を容易にし、企業がクラウド環境の柔軟性とコスト効率を活用することを可能にした。その結果、クラウドマイクロサービス市場は継続的な拡大が見込まれており、様々な業界が進化する顧客ニーズに対応する革新的なアプリケーションを模索している。加えて、日本の規制環境は変化しており、政府主導の施策がクラウド導入とデジタルイノベーションを促進している。この支援的な環境は、競争力強化と技術進歩を目的とした国家戦略に沿う形で、企業がクラウドマイクロサービスへの投資を促進する。官民連携は、組織がデジタル戦略推進のためにマイクロサービスの利点を活用しようとする動きと相まって、この市場の成長をさらに刺激する可能性が高い。全体として、クラウドマイクロサービス市場は、業界横断的な近代化とデジタルトランスフォーメーションの広範な潮流を反映し、有望な軌道に乗っているように見える。

DevOpsプラクティスの採用拡大

クラウドマイクロサービス市場では、開発チームと運用チームの連携を促進するDevOpsプラクティスの採用が急増している。この傾向はソフトウェア開発プロセスの効率性を高め、アプリケーションの迅速なデプロイと品質向上を可能にする。組織がDevOpsを導入するにつれ、ワークフローの合理化とスケーラビリティの強化のためにマイクロサービスをますます活用している。

セキュリティとコンプライアンスへの注力

機密データの保護を優先する組織が増える中、セキュリティとコンプライアンスはクラウドマイクロサービス市場において最重要課題となっている。サイバー脅威の増加に伴い、企業はマイクロサービスアーキテクチャを保護するため、堅牢なセキュリティ対策とコンプライアンスフレームワークへの投資を進めている。この傾向は、デジタル運用における信頼性と完全性の維持の重要性に対する認識の高まりを反映している。

人工知能の統合

組織がアプリケーションに知能的な機能を追加しようとする中、クラウドマイクロサービス市場への人工知能(AI)の統合が進んでいます。AI駆動型マイクロサービスは、高度な分析、自動化、パーソナライズされたユーザー体験を提供できます。この傾向は、現代の消費者の要求に沿った、より洗練され応答性の高いアプリケーションへの移行を示しています。

日本のクラウドマイクロサービス市場の推進要因

スケーラビリティに対する需要の高まり

日本のクラウドマイクロサービス市場では、スケーラビリティソリューションへの需要が顕著に高まっている。企業が業務効率の向上を追求する中、アプリケーションをシームレスに拡張する能力が最重要課題となっている。この傾向は、変動するユーザー需要に対応する柔軟なインフラが求められるECや金融などの分野で特に顕著だ。最近のデータによると、成長に対応するためスケーラブルなクラウドソリューションを優先する日本企業は約70%に上る。マイクロサービスアーキテクチャへの移行により、組織は更新や新機能を迅速に展開でき、顧客満足度の向上につながります。その結果、ダイナミックなビジネス環境で競争力を維持するため、企業がスケーラブルなソリューションに投資するにつれ、クラウドマイクロサービス市場は大幅な成長を遂げると予想されます。

コスト効率への注目の高まり

コスト効率は、日本のクラウドマイクロサービス市場における重要な推進要因であり続けています。組織はIT支出を最適化するため、マイクロサービスの採用を加速させています。アプリケーションを管理しやすい小さなサービスに分割することで、企業はリソースをより効果的に配分し、運用コストを削減できる。最近の統計によると、マイクロサービスを利用する企業はITコストを最大30%削減していると報告されている。この経済的インセンティブにより、従来のモノリシックアーキテクチャからマイクロサービスへの移行を促進している。さらに、クラウドサービスに伴う従量課金モデルにより、組織は実際に消費したリソース分のみを支払うことが可能となり、コスト効率がさらに向上する。その結果、より多くの企業がこのアーキテクチャ手法の財務的メリットを認識するにつれ、クラウドマイクロサービス市場は成長の兆しを見せています。

強化されたコラボレーションとイノベーション

日本のクラウドマイクロサービス市場は、強化されたコラボレーションとイノベーションの必要性に大きく影響されています。組織がマイクロサービスを採用することで、部門横断的なチームがより効果的に活動できるようになり、イノベーションの文化が育まれます。この協働環境は、市場の需要に応える新製品・新サービスを開発する上で不可欠です。データによれば、マイクロサービスを利用する企業ではイノベーションの速度が40%向上しています。この加速は、チームが異なるコンポーネントを同時に開発できるマイクロサービスのモジュール性に起因します。結果として、企業がマイクロサービスを通じた協業とイノベーション促進の価値を認識するにつれ、クラウドマイクロサービス市場の成長が見込まれます。

デジタルトランスフォーメーションへの注目の高まり

デジタルトランスフォーメーションの取り組みが日本のクラウドマイクロサービス市場を牽引しています。組織が業務の近代化を図る中、マイクロサービスアーキテクチャの採用は新技術・新プロセスの統合を促進する。この変革は、俊敏性と対応力が極めて重要な医療や小売などの業界で特に重要である。現在、日本企業の約65%がデジタルトランスフォーメーションプロジェクトに取り組んでおり、マイクロサービスはその戦略において極めて重要な役割を果たしている。アプリケーションやサービスの迅速な展開を可能にすることで、マイクロサービスは組織が変化する顧客の期待に応えることを支援する。その結果、企業がデジタル能力強化のためにマイクロサービスをますます活用するにつれ、クラウドマイクロサービス市場は拡大する見込みである。

規制コンプライアンスとデータ主権

規制コンプライアンスとデータ主権は、日本のクラウドマイクロサービス市場においてますます重要な推進要因となっている。厳格なデータ保護法が施行される中、組織は自社のクラウドソリューションが現地規制に準拠していることを保証しなければならない。この必要性は、データセキュリティが最優先事項である金融や医療などの業界において特に重要である。日本の企業の約75%がクラウド戦略においてコンプライアンスを優先しており、特定の規制要件を満たすようにカスタマイズ可能なマイクロサービスの需要が高まっています。企業がコンプライアンスの複雑さを乗り切ろうとする中、クラウドマイクロサービス市場は拡大し、これらの重要な懸念事項に対処するソリューションを提供すると予想されます。

市場セグメントの洞察

導入モデル別:パブリッククラウド(最大)対ハイブリッドクラウド(最速成長)

日本のクラウドマイクロサービス市場では、導入モデル間での市場シェア分布に顕著な変化が生じている。現在、スケーラブルでコスト効率の高いサービスへの企業依存度の高まりを背景に、パブリッククラウドソリューションが最大のシェアを占める。特に高度なセキュリティとコンプライアンスを求める企業を中心に、プライベートクラウドも依然として存在感を維持している。しかし、その柔軟性と効率性を企業が評価するにつれ、ハイブリッドクラウドが急速に普及しつつあり、今後数年間で市場構造の変化が予想される。デプロイメントモデルセグメントの成長傾向は、パブリッククラウドとプライベートクラウドの両方の利点を提供できる点で評価されるハイブリッドクラウドソリューションへの明確な傾倒を示している。主な推進要因には、アジャイルなインフラへの需要の高まりと、強化されたデータセキュリティの必要性が含まれる。企業は両デプロイメントタイプの利点を活用し、クラウド統合と最適化へのバランスの取れたアプローチを確保するため、ハイブリッドモデルを選択するケースが増加している。

パブリッククラウド(主流)対 プライベートクラウド(新興)

パブリッククラウドソリューションは現在、日本のクラウドマイクロサービス市場において主流の地位を占めており、そのスケーラビリティ、コスト効率、アクセスの容易さが評価されている。このモデルにより、組織はオンプレミスインフラの維持に伴う高い運用コストを負担することなく、アプリケーションを迅速に展開できる。一方、プライベートクラウドは、特に規制産業において厳格なデータプライバシーとセキュリティ対策を求める企業にとって強力な代替手段として台頭している。パブリッククラウドが柔軟なリソースを求める企業に対応する一方、データ資産のコンプライアンスと管理を優先する組織が増えるにつれ、プライベートクラウドの市場シェアは拡大しています。市場の多様なニーズを反映し、これら2つのモデル間の競争は激化しています。

サービスモデル別:ソフトウェア・アズ・ア・サービス(最大)対 インフラストラクチャ・アズ・ア・サービス(最速成長)

日本のクラウドマイクロサービス市場では、サービスモデルの中でSaaS(Software as a Service)が最大の市場シェアを占め、主導的な地位にある。柔軟性・拡張性・ユーザーフレンドリーなソリューションを提供できる特性から、業務効率化と生産性向上を目指す組織に好まれる選択肢となっている。一方、IaaS(Infrastructure as a Service)は堅牢なインフラ機能とコスト効率への需要増大を背景に、著しい成長を示し注目を集めている。これらのサービスモデルにおける成長傾向は、技術進歩、デジタルトランスフォーメーションへの移行、消費者ニーズの変化など、様々な要因によって推進されている。SaaSは迅速な導入と低い保守コストで引き続き支持される一方、IaaSは従来のITインフラに関連する課題を軽減する。アプリケーション導入における俊敏性への注目が高まる中、IaaSへの移行傾向はさらに顕著となり、迅速なイノベーションを目指す企業にとって魅力的な選択肢となっている。

Software as a Service(主流)対 Infrastructure as a Service(新興)

Software as a Service(SaaS)は、インターネット経由でアクセス可能な包括的なアプリケーションスイートを特徴とする、クラウドマイクロサービス領域における主流の勢力であり続けています。強化されたコラボレーション、リモートアクセス、運用コストの削減を提供し、中小企業から大企業まで幅広く支持されています。一方、インフラストラクチャ・アズ・ア・サービス(IaaS)は、物理ハードウェア管理の負担なしにスケーラブルで柔軟なインフラを提供する重要な存在として台頭している。組織がワークロード管理の効率的なソリューションをますます求める中、IaaSは成長を遂げつつあり、コスト最適化を図りながらIT能力を強化する道筋を企業に提供している。革新的で効率的なインフラソリューションへの需要は、IaaSがより多くの投資とユーザー採用を集める有利な立場にあることを示している。

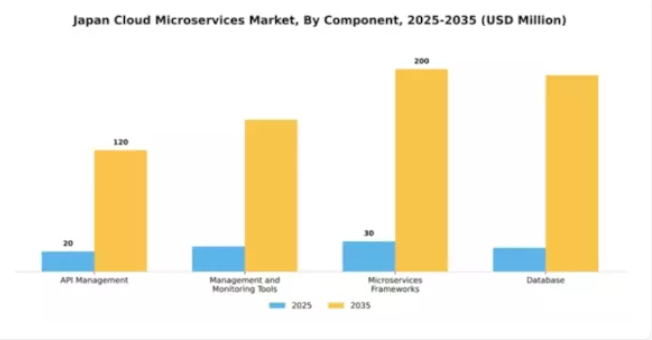

コンポーネント別:API管理(最大)対マイクロサービスフレームワーク(最速成長)

日本のクラウドマイクロサービス市場では、API管理がコンポーネントセグメント価値の中で最大の市場シェアを占めています。これは、様々なマイクロサービス間のシームレスな統合と効率的な通信に対するニーズの高まりが背景にあります。管理・監視ツールもマイクロサービスの信頼性とパフォーマンス確保に重要な役割を果たし、データベースソリューションは堅牢なデータ処理・保存を支え、アーキテクチャ全体の有効性に寄与している。このセグメントの成長傾向は、技術の急速な進歩とスケーラブルなクラウドソリューションへの需要高まりによって特徴づけられる。業界横断的なデジタルトランスフォーメーションの推進により、組織は俊敏性と柔軟性向上のためにマイクロサービスの採用を加速させている。その結果、API管理が依然として主流である一方、シームレスな開発・デプロイプロセスを可能にする能力により、マイクロサービスフレームワークが最も急速に成長する領域として台頭しています。

API管理(主流) vs. マイクロサービスフレームワーク(新興)

API管理は、運用を効率化し異種システム間の連携を強化する能力が特徴であり、マイクロサービスを活用する組織にとって不可欠な構成要素です。その優位性は、APIの効果的な管理、セキュリティの確保、利用パターンの可視化において果たす重要な役割に起因する。一方、マイクロサービスフレームワークは、マイクロサービスアーキテクチャの開発を支援する俊敏性により、新興価値として大きな注目を集めている。これらのフレームワークは実装プロセスを簡素化し、開発者がアプリケーションを効率的に構築・デプロイ・スケーリングすることを可能にするため、急速に進化するクラウド環境において好まれる選択肢となっている。

エンドユース産業別:IT・通信(最大)対医療(最速成長)

日本のクラウドマイクロサービス市場では、IT・通信セクターが最大の市場シェアを占めています。これは、企業が通信と業務の強化のためにクラウドソリューションを活用する傾向が強まっているためです。このセクターはデジタルトランスフォーメーションへの強い注力から恩恵を受けており、市場全体の動向において重要な役割を担っています。一方、医療分野は遠隔医療サービスや電子カルテの需要増加により、スケーラブルなクラウドソリューションが必須となることから、最も成長が速いセグメントと位置付けられている。成長トレンドは、俊敏性と効率性を求めてクラウドベースシステムへ移行する企業が増えるにつれ、IT・通信分野が拡大を続けることを示唆している。対照的に、医療業界の成長は、革新的な医療提供モデルを可能にする技術進歩と、デジタルヘルス施策に対する政府支援によって推進されている。この二つの傾向は、業界固有の要件を満たすように設計されたクラウドマイクロサービスにとって堅調な機会を示している。

IT・通信:主流 vs 医療:新興

IT・通信セクターは、業務効率の向上とシームレスな通信を実現するためのクラウド技術の広範な採用を特徴とし、日本のクラウドマイクロサービス市場における主導的な存在である。このセクターのインフラ近代化とデジタルトランスフォーメーションへの投資が、その市場リーダーシップを牽引している。一方、医療分野は新興プレイヤーと位置付けられ、患者ケアとデータ管理を効率化する革新的ソリューションへの需要拡大を背景に成長している。医療分野におけるクラウド技術の活用拡大は、規制順守を確保しつつサービス提供の改善を可能にしている。支配的なIT・通信分野と新興の医療分野とのこのダイナミクスは、クラウドマイクロサービスという進化する領域において、様々な産業が果たす補完的な役割を示している。

主要プレイヤーと競争環境

日本のクラウドマイクロサービス市場は、急速な技術進歩とスケーラブルなソリューションへの需要増加に牽引され、活発な競争環境が特徴である。Amazon(米国)、Microsoft(米国)、Alibaba(中国)といった主要プレイヤーが最前線に立ち、広範なクラウドインフラを活用してサービス提供を強化している。Amazon(米国)はAWSプラットフォームの継続的開発を通じたイノベーションに注力する一方、Microsoft(米国)は既存ソフトウェアエコシステムとの統合を重視し、ユーザー体験の向上を図っている。Alibaba(中国)は戦略的に日本での存在感を拡大し、地域ニーズに合わせたサービス提供により国内市場でのシェア拡大を目指している。これらの戦略が相まって、顧客中心のソリューションと技術統合に焦点を当てた競争環境が形成されている。日本市場における主要なビジネス戦略には、日本企業向けサービスのローカライズ化やサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散化により多様なサービス提供が可能となる一方、大手企業はサービス品質とイノベーションの基準を設定する存在として、依然として大きな影響力を保持している。

10月、アマゾン(米国)は日本のクラウドサービス能力強化を目的とした東京新データセンターの開設を発表した。この戦略的展開は、低遅延化とサービス信頼性の向上により現地顧客への競争優位性を強化する見込みである。パフォーマンスと応答性を重視する市場において、こうしたインフラ投資は主導権維持に不可欠だ。

9月、マイクロソフト(米国)は主要日本通信事業者との提携を発表し、クラウドサービス強化を図った。この連携により、先進的なAI機能を国内企業に統合し、様々な分野でのデジタル変革を推進することが期待される。この提携の戦略的重要性は、日本企業におけるクラウド技術の導入を加速させ、マイクロソフトをイノベーションの主要な推進者として位置付ける可能性にある。

8月にはアリババ(中国)が、日本市場向けに特化した新たなクラウドマイクロサービススイートを発表。電子商取引と小売分野に焦点を当てたこの取り組みは、現地市場のニーズを理解し対応する同社の姿勢を反映しており、競争上の優位性強化につながる可能性がある。専門的なソリューションを提供することで、アリババは他グローバル企業との差別化を図り、日本市場における顧客基盤の拡大を目指す。

11月現在、クラウドマイクロサービス市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業がイノベーション推進における協業の価値を認識する中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争上の差別化は従来の価格戦略から、技術革新、サービスの信頼性、持続可能な実践への焦点へと移行する可能性が高い。この変化は、急速に変化する市場で競争優位性を維持する上で、適応力と先見性の重要性を浮き彫りにしている。

業界動向

ここ数ヶ月、日本のクラウドマイクロサービス市場では、特にオラクル、NEC、グーグル、マイクロソフトといった主要プレイヤーを中心に顕著な進展が見られた。2023年10月、オラクルは日本の企業向けにカスタマイズされた強化版クラウドマイクロサービスを提供開始し、セキュリティと現地規制への準拠を強調した。さらにNECは、日本企業の業務効率化を目的としたクラウドネイティブサービスを拡充。買収面では、2023年7月にGoogle CloudがAI駆動型マイクロサービス統合を専門とする日本スタートアップを買収し、地域での市場地位を強化した。

またRed HatとIBMは、Kubernetesを活用した革新的なクラウドソリューションで協業し、デジタルトランスフォーメーションに注力する日本産業層で存在感を高めている。この市場における企業の成長は、技術環境の絶え間ない変化の中で俊敏なソリューションを求める富士通とセールスフォースが市場シェアを大幅に拡大していることで裏付けられている。クラウドマイクロサービスの需要増加は、国家戦略で示された日本のデジタル革新への取り組みに牽引され、産業の近代化とサービス提供の強化を推進している。

将来展望

日本クラウドマイクロサービス市場 将来展望

日本のクラウドマイクロサービス市場は、スケーラビリティ、柔軟性、コスト効率性への需要増加を原動力に、2024年から2035年にかけて18.93%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- 金融・医療分野向け業界特化型マイクロサービスソリューションの開発

- 意思決定強化のためのAI駆動型分析のマイクロサービスへの統合

- リソース配分の最適化とベンダーロックインの低減を目的としたマルチクラウド戦略の拡大

2035年までに市場は大幅な成長を達成し、デジタルトランスフォーメーションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本クラウドマイクロサービス市場コンポーネント別展望

- API管理

- 管理・監視ツール

- マイクロサービスフレームワーク

- データベース

日本クラウドマイクロサービス市場 サービスモデル展望

- Infrastructure as a Service

- Platform as a Service

- Software as a Service

日本クラウドマイクロサービス市場 デプロイメントモデル展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

日本クラウドマイクロサービス市場 エンドユース産業展望

- IT・通信

- 医療

- 小売

- 製造業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 4.1.1 パブリッククラウド

- 4.1.2 プライベートクラウド

- 4.1.3 ハイブリッドクラウド

- 4.2 サービスモデル別情報通信技術(百万米ドル)

- 4.2.1 インフラストラクチャ・アズ・ア・サービス

- 4.2.2 プラットフォーム・アズ・ア・サービス

- 4.2.3 ソフトウェア・アズ・ア・サービス

- 4.3 コンポーネント別情報通信技術(百万米ドル)

- 4.3.1 API管理

- 4.3.2 管理・監視ツール

- 4.3.3 マイクロサービスフレームワーク

- 4.3.4 データベース

- 4.4 情報通信技術(ICT)、最終用途産業別(百万米ドル)

- 4.4.1 IT・通信

- 4.4.2 医療

- 4.4.3 小売

- 4.4.4 製造業

- 4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 グーグル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Alibaba(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Salesforce(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Red Hat(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 SAP(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場展開モデル別分析

- 6.3 日本市場サービスモデル別分析

- 6.4 コンポーネント別日本市場分析

- 6.5 エンドユーザー産業別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 導入モデル別情報通信技術(ICT)、2024年(%シェア)

- 6.13 導入モデル別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.14 サービスモデル別情報通信技術(ICT)、2024年(%シェア)

- 6.15 サービスモデル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、最終用途産業別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、最終用途産業別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入モデル別、2025-2035年(百万米ドル)

- 7.2.2 サービスモデル別、2025-2035年(百万米ドル)

- 7.2.3 構成要素別、2025-2035年(百万米ドル)

- 7.2.4 最終用途産業別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携