❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の応募者追跡システム市場規模は2024年に8513万米ドルと推定されております。

日本の応募者追跡システム市場は、2025年の88.43百万米ドルから2035年までに129.44百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)3.8%を示すと予測されています。

主要な市場動向とハイライト

日本の応募者追跡システム市場は、技術進歩と進化する採用ニーズに牽引され、変革的な変化を経験しております。

- AIと自動化の統合が採用プロセスを再構築し、効率性と候補者マッチングを向上させております。

- データプライバシーとコンプライアンスは、組織が規制環境をナビゲートし機密情報を保護する中で、最重要課題となりつつあります。

- ユーザー体験がますます重視され、採用担当者と候補者の双方のやり取りを効率化するシステムが設計されております。

- 効率的な採用ソリューションへの需要の高まりと規制コンプライアンスへの懸念が、市場成長を推進する主要な要因となっております。

採用プロセスにおける柔軟性とリモートアクセスへの需要の高まりにより、クラウド型システムが牽引役となっております。オンプレミス型システムは成長ペースは緩やかですが、規制要件やデータに対する完全な管理を求める企業の意向により推進されております。これらの動向が進化する中、両セグメントとも、変化する技術的ニーズや課題に対応し、継続的な発展が見込まれます。

主要企業

Oracle (US), SAP (DE), Workday (US), ADP (US), iCIMS (US), Greenhouse (US), SmartRecruiters (US), Bullhorn (US)

日本の応募者追跡システム市場の動向

日本の応募者追跡システム市場は現在、効率的な採用プロセスへの需要の高まりを背景に、顕著な進化を遂げております。組織は、採用ワークフローの効率化、候補者体験の向上、そして採用成果全体の改善において、これらのシステムの価値をますます認識しております。競争の激しい環境下で企業が優秀な人材を獲得しようと努める中、人工知能や機械学習といった先進技術を応募者追跡システムに統合する動きがより一般的になってきております。この技術的進歩は、候補者のマッチング精度向上や予測分析を促進し、より情報に基づいた採用判断につながる可能性があります。さらに、日本の規制環境も変化しており、データプライバシーとコンプライアンスへの重視が高まっています。この変化により、応募者追跡システムは業務効率の向上だけでなく、厳格な法的要件への準拠も求められています。その結果、ベンダーはユーザーフレンドリーなインターフェースを維持しつつ、データセキュリティを優先したソリューションの開発に注力する傾向が強まると考えられます。技術革新と規制順守の相互作用が応募者追跡システム市場の未来を形作りつつあり、現代組織のニーズに沿った、より高度で安全な採用ソリューションへの傾向が示唆されています。

AIと自動化の統合

応募者追跡システムへの人工知能(AI)と自動化技術の組み込みがますます一般的になりつつあります。この傾向は、組織が候補者のスクリーニングや選考にAI駆動型ツールを活用することで、採用プロセスを強化しようとしていることを示しています。自動化により反復的な業務が効率化され、人事担当者が戦略的意思決定に注力できるようになる可能性があります。

データプライバシーとコンプライアンスへの注力

データ保護に関する規制が厳格化する中、応募者追跡システムが法的基準に準拠することの重要性が高まっています。この傾向は、ベンダーが採用効率の向上だけでなく候補者データの保護も実現するソリューション開発を優先し、信頼性と透明性の向上を図っていることを示しています。

ユーザー体験の重視

応募者追跡システムのユーザー体験が注目を集めており、組織は直感的なインターフェースの重要性を認識しています。この傾向は、ベンダーが採用担当者と候補者の双方にとってシームレスなやり取りを可能にするユーザーフレンドリーなプラットフォームの構築に注力していることを示唆しており、最終的には採用プロセス全体における関与と満足度の向上につながります。

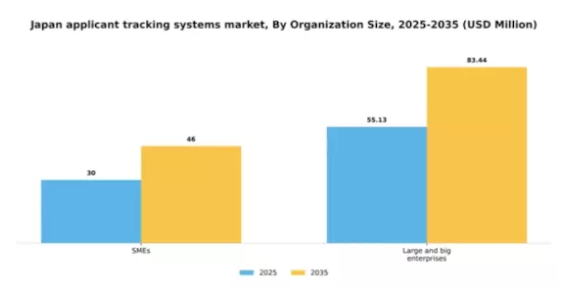

組織規模別:大企業(最大規模)対中小企業(最も成長が速い)

日本の応募者追跡システム市場において、大企業は採用規模の大きさや先進システムへの投資リソースを背景に、市場全体の大きなシェアを占めております。このセグメントは規模の経済性を活かし、採用プロセスを効率的に合理化する包括的なソリューションの導入が可能となっております。一方、中小企業は労働市場で効果的に競争するために効率的な採用ツールの価値を認識する動きが広がり、急速に成長するセグメントとして勢いを増しております。このセグメントで観察される成長傾向は、技術進歩、熟練人材獲得競争の激化、リモート・ハイブリッド勤務モデルへの移行といった要因によって推進されています。大企業は多様なニーズに対応するためシステムの強化を継続する一方、中小企業では自社の特定要件に合わせたユーザーフレンドリーなソリューションへの需要が急増しています。両セグメントが進化する中、日本の応募者追跡システム市場は、様々な組織ニーズに応えるダイナミックな成長を遂げつつあります。

日本の応募者追跡システム市場を牽引する要因

規制順守とデータセキュリティへの懸念

日本の応募者追跡システム市場において、規制順守とデータセキュリティへの懸念がますます重要視されるようになっております。データ保護規制の強化に伴い、組織は採用プロセスが法的基準に準拠していることを確保せざるを得ません。これにより、堅牢なセキュリティ機能とコンプライアンスツールを備えた応募者追跡システムへの需要が高まっております。2025年には、約70%の企業が応募者追跡システム選定時にコンプライアンスを優先すると予測されており、市場動向の大きな変化が反映されています。これにより、ベンダーが規制要件を満たす製品強化を進めることで、応募者追跡システム市場は成長が見込まれます。これにより、組織は候補者データを安全に管理しつつ、現地法規への準拠を維持することが可能となります。

従業員定着戦略への注目の高まり

日本の応募者追跡システム市場は、従業員定着戦略への注目が高まることでますます影響を受けています。組織は、効果的な採用が単にポジションを埋めることだけでなく、長期的な従業員満足度とエンゲージメントを確保することでもあると認識しています。その結果、応募者追跡システムは候補者を惹きつけるだけでなく、企業文化への適合性や社内の成長可能性を評価するよう設計されています。2025年には、約45%の企業が定着率重視の採用手法を優先すると予測されており、これにより応募者追跡システムの活用方法に変化が生じます。この傾向は、予測分析や従業員フィードバック機能など、定着戦略を支援する機能を組み込んだ応募者追跡システム市場への進化を示唆しており、最終的に採用活動全体の効果向上につながります。

効率的な採用ソリューションへの需要の高まり

日本の応募者追跡システム市場では、効率的な採用ソリューションへの需要が顕著に増加しています。組織が採用プロセスの合理化を図る中、大量の応募を管理できる高度なソフトウェアの必要性がますます重要になっています。2025年には、企業が人材獲得戦略を強化する必要性から、市場は約10%のCAGRで成長すると予測されています。この成長は、優秀な人材の獲得が最優先課題となる競争の激しい雇用市場によってさらに加速されています。その結果、企業は採用効率の向上に不可欠な自動化された履歴書スクリーニングや候補者管理などの機能を提供する応募者追跡システムへの投資を進めています。したがって、組織が採用プロセスの最適化と採用までの時間短縮を図る中、応募者追跡システム市場はこの高まる需要の恩恵を受ける立場にあります。

リモートワークとバーチャル採用への移行

リモートワークとバーチャル採用への移行は、日本の応募者追跡システム市場に大きな影響を与えています。組織が新たな職場環境に適応する中、リモート採用プロセスを円滑化するシステムの必要性が不可欠となっています。この傾向は、バーチャル面接、オンライン評価、協働型採用ワークフローをサポートする応募者追跡システムの導入を促進すると予想されます。2025年までに、採用プロセスの約50%がリモートで実施されると予測されており、この新たな現実に適応した機能の統合が求められています。企業は地理的な制約に関係なく人材を惹きつけ採用できる効果的なリモート採用を可能にするソリューションを模索しているため、応募者追跡システム市場は成長の機運が高まっています。

採用ソフトウェアにおける技術的進歩

技術的進歩は、日本の応募者追跡システム市場を形成する上で極めて重要な役割を果たしています。機械学習やデータ分析などの革新技術が採用ソフトウェアにますます統合され、応募者追跡システムの機能を強化しています。これらの技術により、組織は候補者データをより効果的に分析できるようになり、より優れた採用判断につながります。2025年までに、日本の企業の約60%がAI駆動型応募者追跡システムを導入すると予測されており、データ駆動型採用手法への大きな転換を示しています。この傾向は、採用プロセスの最適化における技術の重要性がますます認識されていることを示しています。したがって、組織がこれらの進歩を活用して人材獲得戦略を改善し、採用成果全体を高めるにつれ、応募者追跡システム市場は大幅な成長を遂げる可能性が高いでしょう。

市場セグメントの洞察

サービス別:マネージドサービス(最大)対プロフェッショナルサービス(最速成長)

日本の応募者追跡システム市場におけるサービスセグメントは、主にマネージドサービスが支配的であり、市場シェアの大部分を占めています。このセグメントは採用プロセスを強化するためにカスタマイズされた包括的なソリューションを提供しており、その確立された存在感と効果性から、人材獲得の最適化を目指す企業にとって好ましい選択肢となっています。一方、プロフェッショナルサービスは急速に台頭しており、特定のクライアントニーズや課題に対応する独自の提供内容で注目を集めています。サービスセグメントの成長傾向は、採用プロセスにおける専門的な知見とカスタマイズされたソリューションへの需要増加によって牽引されています。マネージドサービスは、一貫性と効率性を備えた採用戦略を求める組織に引き続き支持される一方、プロフェッショナルサービスは革新的なアプローチとコンサルティング能力を提供することで新たな市場の関心を集めています。プロフェッショナルサービスは、変化する市場ニーズに対応する適応性により、将来の成長における重要な役割を担う存在として位置づけられています。

マネージドサービス(主流)対プロフェッショナルサービス(新興)

マネージドサービスはサービス分野における主流の勢力であり、複数の採用プロセスや技術を統合した一貫性のあるソリューションを提供する点が特徴です。拡張性、効率性、一貫した成果を提供し、採用戦略の強化を目指す組織にとって極めて重要です。一方、プロフェッショナルサービスは、人材獲得コンサルティング、オンボーディング、トレーニングなどの分野における専門知識を提供し、マネージドサービスを補完する重要な存在として台頭しています。これらのサービスは、クライアントが直面する特定の課題に合わせたパーソナライズされた体験とソリューションの提供に焦点を当てています。このようなサービスの二元性は、企業が独自の採用ニーズに基づいて適切なレベルのサポートを選択することを可能にします。

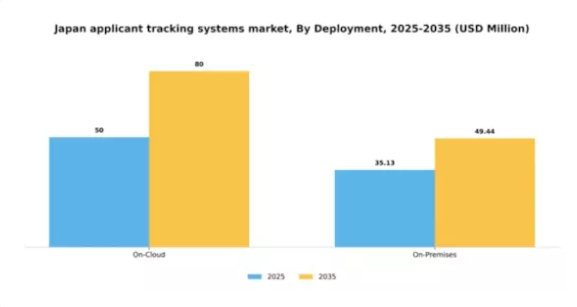

導入形態別:クラウド型(最大)対 オンプレミス型(急成長中)

日本の応募者追跡システム市場において、オンクラウド導入はオンプレミスと比較して大きな市場シェアを占め、主要なセグメントとしての地位を確立しています。オンクラウドソリューションが提供する利便性と拡張性は多くの組織に支持され、現代的な採用プロセスにおける優先選択肢となっています。一方、オンプレミスソリューションはデータ管理とセキュリティを重視する特定のセグメントを引き続き獲得しており、市場全体で多様な分布が見られます。この分野の成長傾向は、採用活動における柔軟性とリモートアクセスの需要増加を背景に、クラウド型システムの採用拡大へと明確にシフトしています。オンプレミス型システムは成長ペースが緩やかではありますが、規制要件やデータに対する完全な管理を求める企業の意向によって牽引されています。こうした動向が進化する中、両セグメントとも変化する技術的ニーズや課題に対応し、継続的な発展が見込まれます。

導入形態:クラウド型(主流)対 オンプレミス型(新興)

クラウド型セグメントは、シームレスな統合性、コスト効率性、多様なデバイスからのアクセス性を提供できる点から、市場における主流の選択肢となっております。このアプローチは、物理的なインフラ維持に伴う間接費を削減しつつ採用プロセスを効率化したい組織に特に適しております。一方、オンプレミス導入は、厳格なデータコンプライアンスとプライバシーを優先する企業、特に特定のセキュリティ懸念を持つ大企業にとって重要な選択肢として台頭しています。イノベーションの導入速度は遅いものの、オンプレミスソリューションはユーザー層の固有のニーズに応える先進機能を統合することで適応・進化を続けています。この両セグメントの二極化は、日本の応募者追跡システム市場における多様な要件と戦略的選好を如実に示しています。

組織規模別:大企業(最大規模)対中小企業(急成長中)

日本の応募者追跡システム市場において、大企業は採用規模が大きく、先進システムへの投資リソースを保有しているため、市場全体の大きなシェアを占めています。このセグメントは規模の経済性を活かし、採用プロセスを効率的に合理化する包括的なソリューションの導入が可能となります。一方、中小企業は勢いを増しており、労働市場で効果的に競争するために効率的な採用ツールの価値をますます認識するにつれ、急速に成長するセグメントとなっています。このセグメントで観察される成長傾向は、技術進歩、熟練人材を巡る競争の激化、リモートおよびハイブリッド勤務モデルへの移行といった要因によって推進されています。大企業は多様なニーズに対応するためシステムの強化を継続する一方、中小企業では特定の要件に合わせたユーザーフレンドリーなソリューションへの需要が急増しています。両セグメントが進化する中、日本の応募者追跡システム市場は、多様な組織ニーズに応える形でダイナミックな成長が見込まれています。

大企業(主流)対中小企業(新興)

大企業は豊富なリソースと高度な採用ソリューションの必要性から、日本の応募者追跡システム市場を主導しています。こうした組織では通常、大量の応募を管理でき、他の人事技術とシームレスに連携するシステムが求められます。一方、中小企業は俊敏性と適応力を特徴とし、重要なセグメントとして台頭しています。限られた予算を圧迫することなく採用プロセスを強化するため、コスト効率に優れ、使いやすい応募者追跡システムを求めています。大企業が拡張性と複雑な機能性に重点を置くのに対し、中小企業は採用業務を大幅に最適化できる、ユーザーフレンドリーなインターフェースと必須機能を優先します。この相違は、応募者追跡システム市場における多様なニーズと市場ポジショニングを浮き彫りにしています。

主要プレイヤーと競争環境

応募者追跡システム市場は現在、技術進歩と効率的な採用ソリューションへの需要増加を背景に、活発な競争環境が特徴です。オラクル(アメリカ)、SAP(ドイツ)、ワークデイ(アメリカ)といった主要プレイヤーは、豊富なリソースと革新的な能力を活用する戦略的立場にあります。オラクル(アメリカ)は人工知能(AI)のシステム統合に注力し、ユーザー体験と採用効率の向上を図っています。一方、SAP(ドイツ)は、日本市場の特有のニーズに合わせたソリューションを提供するため、現地企業とのパートナーシップを重視し、地域での存在感を強化しています。ワークデイ(アメリカ)も、人事プロセスのデジタル変革においてますます重要性を増しているクラウドベースのソリューションに多額の投資を行っています。これらの戦略が相まって、各社がイノベーションと地域特化型ソリューションを通じて市場シェアを争う中、集中化が進みつつ急速に進化する競争環境が形成されています。この市場における主要なビジネス戦略には、地域ニーズへの対応強化を目的としたサービスのローカライゼーションやサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが大きな市場シェアを保持する一方で、新興企業からの競争にも直面しています。この分散構造により多様な製品・サービスが提供され、様々な顧客ニーズや嗜好に対応できるため、既存プレイヤー間のイノベーションと対応力の促進につながっています。

10月には、アメリカオラクル社が新たなAI駆動型採用モジュールの提供開始を発表しました。これは候補者選考プロセスの効率化を目的としており、同社の製品ライン強化だけでなく、AI技術を活用した採用効率化におけるリーダーとしての地位確立という点で戦略的に重要です。本モジュールの導入は、採用プロセスの近代化を目指す組織の関心を集め、オラクル社の市場における競争優位性を高めるものと見込まれます。

9月にはSAP(ドイツ)が、有力な日本の技術企業との協業を拡大し、応募者追跡機能を強化しました。この提携は、SAPが自社のシステムに現地の知見を統合し、日本企業の特定のニーズに合致したソリューションを提供することを可能にする点で極めて重要です。このような戦略的提携は、企業が製品のローカライズを通じて市場浸透を深めようとする広範な傾向を示しています。

8月にはワークデイ(アメリカ)が、機械学習を活用し過去のデータに基づいて候補者の適性を予測する新機能をプラットフォーム内に導入しました。この革新は、採用におけるデータ駆動型意思決定の拡大傾向を反映している点で特に注目に値します。機械学習を活用することで、ワークデイは採用プロセスの精度向上を図ると同時に、応募者追跡システム市場における先進的なプレイヤーとしての地位を確立しています。

11月現在、競争環境を形作る主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な注力が挙げられます。戦略的提携はますます重要性を増しており、企業が提供価値を高め市場ニーズに適応することを可能にしています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想されます。この移行は、急速に変化する市場における俊敏性と対応力の重要性を浮き彫りにしています。

日本の応募者追跡システム市場における主要企業には以下が含まれます

産業動向

日本の応募者追跡システム市場では、ここ数ヶ月で重要な進展が見られました。ワークデイとSAPは、日本の労働力特有のニーズに対応するためプラットフォームを強化し、現地カスタマイズへの取り組みを反映しています。2023年8月には、リクルートホールディングスがJobAdderとの提携を発表し、日本の採用環境におけるより円滑な採用プロセスを促進するとともに、現地の技術統合トレンドに沿った動きを示しました。

一方、BambooHRは、そのユーザーフレンドリーなインターフェースとローカライズされた機能により、日本の中小企業におけるユーザー採用が拡大しています。

主要な合併は比較的少ないものの、2023年7月にOracleが地域の人材分析企業を買収したことは、日本企業向けにカスタマイズされたAI駆動の洞察を活用することで、同社の市場での基盤強化につながると見込まれています。

市場全体は健全な成長軌道を辿っており、これは採用プロセスの効率化と候補者体験の向上を目指す組織におけるデジタルトランスフォーメーションへの注力が高まっていることが要因です。

リモートワークへの移行といった最近の変化も、応募者追跡システム(ATS)に求められる機能に影響を与えており、ZohoやBullhornといった企業はこうした新たな需要に応えるため迅速なイノベーションを推進しています。市場は、企業がパンデミック後の採用トレンドに適応する中で着実に進化を続けています。

今後の見通し

日本における応募者追跡システム市場の将来展望

応募者追跡システム市場は、技術進歩と効率的な採用ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.88%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 候補者スクリーニングのためのAI駆動型分析の統合

- モバイル対応の応募者追跡インターフェースの開発

- 特化ソリューションによるニッチ市場への進出

2035年までに、進化する採用慣行を反映し、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本における応募者追跡システム市場 サービス展望

- マネージドサービス

- プロフェッショナルサービス

日本における応募者追跡システム市場 導入形態展望

- クラウド型

- オンプレミス型

日本における応募者追跡システム市場 企業規模展望

- 中小企業

- 大企業および超大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、サービス別(百万米ドル)

4.1.1 マネージドサービス

4.1.2 プロフェッショナルサービス

4.2 情報通信技術、導入形態別(百万米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.3 情報通信技術、組織規模別(百万米ドル)

4.3.1 中小企業

4.3.2 大企業および超大企業

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 オラクル(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 SAP(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ワークデイ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ADP(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 iCIMS(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Greenhouse(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SmartRecruiters(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Bullhorn(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービス別分析

6.3 日本市場における導入形態別分析

6.4 日本市場における組織規模別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 情報通信技術(ICT)の推進要因影響分析

6.9 情報通信技術(ICT)の抑制要因影響分析

6.10 供給/バリューチェーン:情報通信技術(ICT)

6.11 サービス別情報通信技術(ICT)、2024年(%シェア)

6.12 サービス別情報通信技術(ICT)、2024年~2035年(百万米ドル)

6.13 導入形態別情報通信技術(ICT)、2024年(シェア率)

6.14 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.16 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 企業規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携