❖本調査資料に関するお問い合わせはこちら❖

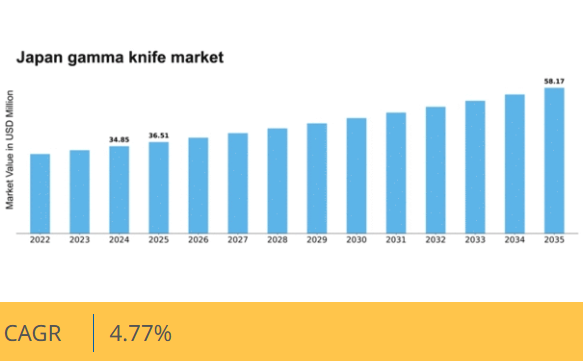

マーケットリサーチフューチャーの分析によると、2024年の日本のガンマナイフ市場規模は3485万米ドルと推定された。日本のガンマナイフ市場は、2025年の3651万米ドルから2035年までに5817万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.7%を示すと予測されている。

主要市場動向とハイライト

日本のガンマナイフ市場は、技術進歩と非侵襲的治療への需要増加を背景に成長が見込まれる。

- ガンマナイフシステムの技術進歩により、治療精度と患者転帰が向上している。

- 革新的医療技術に対する規制面の支援が、市場拡大に有利な環境を醸成している。

- 非侵襲的治療への需要高まりが、医療施設におけるガンマナイフ治療の導入を促進している。

- 主要な市場推進要因には、脳疾患の発生率増加と医療画像技術の進歩が含まれる。

日本ガンマナイフ市場

CAGR

4.77%

市場規模と予測

2024年市場規模34.85 (百万米ドル)2035年市場規模58.17 (百万米ドル)CAGR (2025 – 2035)4.77%

主要企業

Elekta AB (SE), Accuray Incorporated (US), Varian Medical Systems (US), Brainlab AG (DE), MediTech (US), Shenzhen Huikang Medical Technology Co., Ltd. (CN), Nanjing Jinling Medical Equipment Co., Ltd. (CN), Leksell Gamma Knife (SE)

日本ガンマナイフ市場動向

ガンマナイフ市場は現在、技術革新と非侵襲的治療法への需要増加を背景に顕著な進展を遂げている。日本では、腫瘍を標的としながら周囲の正常組織への損傷を最小限に抑える精度の高さから、医療分野でガンマナイフ技術の採用が拡大している。この傾向は、個々の患者のニーズに合わせた治療計画を策定する個別化医療への広範な移行と一致している。さらに、日本の高齢化が進むことで神経疾患が増加しており、ガンマナイフ手術のような効果的な治療法の必要性がさらに高まっている。技術的進歩に加え、日本の規制環境もガンマナイフ市場を後押ししているようだ。政府は先進医療技術の活用を積極的に推進しており、これにより病院や診療所におけるガンマナイフシステムの承認が迅速化され、普及が促進される可能性がある。医療提供者が患者の治療成果と業務効率の向上を図る中、ガンマナイフ市場は持続的な成長が見込まれる。総じて、革新的な技術、支援的な規制、増加する患者需要が相まって、ガンマナイフ市場は近い将来にわたり有利な立場にあると言える。

技術的進歩

ガンマナイフ技術の最近の革新は、治療の精度と有効性を高めている。新型モデルには高度な画像技術が組み込まれており、腫瘍の位置特定と治療計画の精度向上を可能にしている。この進化は患者の治療成績を改善し、回復時間を短縮する可能性が高い。

規制面の支援

日本政府は先進医療技術の導入を促進する環境を整えている。ガンマナイフシステムに対する承認プロセスの効率化は、医療機関がこれらの技術に投資する意欲を高め、利用可能性の拡大につながる可能性がある。

非侵襲的治療への需要増加

患者と医療提供者の間で非侵襲的治療法の選択が拡大している。ガンマナイフが副作用を最小限に抑えながら標的放射線治療を提供できる特性は、この傾向と合致し、臨床現場での利用拡大が期待される。

日本ガンマナイフ市場の推進要因

支援的な規制環境

日本の規制環境はガンマナイフ市場形成において極めて重要な役割を果たしている。政府は先進医療技術の承認と導入を促進する支援政策を確立している。規制当局は承認プロセスの効率化と安全かつ効果的な使用のためのガイドライン提供を通じて、ガンマナイフシステムの利用を積極的に推進している。この支援的枠組みは、医療提供者が規制の整った環境下で運用できることを認識し、ガンマナイフ技術への投資を促す。結果として、ガンマナイフ市場は導入率の向上と、革新・開発にとってより好ましい環境の恩恵を受ける可能性が高い。

脳疾患の発生率増加

日本における脳疾患の増加傾向はガンマナイフ市場にとって重要な推進要因である。脳腫瘍、動静脈奇形、三叉神経痛などの疾患がより一般的になり、効果的な治療法の需要が高まっている。最近の健康統計によると、日本の脳腫瘍発生率は年間約3%増加している。この傾向は、医療提供者が従来の手術法に代わる非侵襲的選択肢としてガンマナイフ放射線手術などの先進技術にますます注目していることを示唆している。神経疾患に対する革新的な解決策を求める患者が増加する中、ガンマナイフ市場はこの拡大する患者層から恩恵を受ける立場にある。

医療画像技術の進歩

日本のガンマナイフ市場は、医療画像技術の進歩によって大きく影響を受けている。MRIやCTスキャンなどの高度な画像診断技術により、腫瘍や病変のより精密な標的化が可能となり、ガンマナイフ治療の効果的な適用に不可欠である。これらの技術は治療計画の精度と患者転帰を向上させ、ガンマナイフ手技の採用拡大につながっている。画像技術が進化を続ける中、医療機関が最も効果的で正確な治療を提供しようとするため、ガンマナイフシステムへの需要が急増する可能性が高い。この傾向は、日本のガンマナイフ市場にとって有望な将来を示唆している。

医療インフラへの投資拡大

日本の医療インフラ改善への取り組みは、ガンマナイフ市場にとって重要な推進力である。政府は病院や医療施設の近代化に多額の投資を行っており、これにはガンマナイフシステムのような先進医療機器の導入も含まれる。最近の報告によれば、日本の医療費支出は2026年までに約5000億ドルに達すると予測されており、その相当部分が先端技術に割り当てられる見込みです。この投資はガンマナイフ治療の普及を促進するだけでなく、医療提供者がこれらの革新的ソリューションを採用するよう促します。結果として、より多くの施設がこの技術を治療選択肢に組み込むにつれ、ガンマナイフ市場は成長を遂げる可能性が高いです。

非侵襲的治療選択肢への認識の高まり

日本における患者と医療従事者の間で、非侵襲的治療選択肢の利点に対する認識が高まっており、これがガンマナイフ市場を牽引している。患者は、従来の手術に伴うリスクや回復期間を理由に、代替療法をますます求めるようになっている。ガンマナイフ放射線手術は、回復期間が短く合併症が少ない低侵襲的解決策を提供する。調査によれば、利用可能な場合、約70%の患者が非侵襲的治療を好むことが示されている。この患者嗜好の変化は、医療提供者に治療選択肢の拡充を促し、ガンマナイフ処置の需要増加につながっている。認知度が継続的に高まる中、ガンマナイフ市場は成長の機運にある。

市場セグメントの洞察

日本ガンマナイフ市場セグメントの洞察

日本ガンマナイフ市場セグメントの洞察

ガンマナイフ市場疾患適応症の洞察

ガンマナイフ市場疾患適応症の洞察

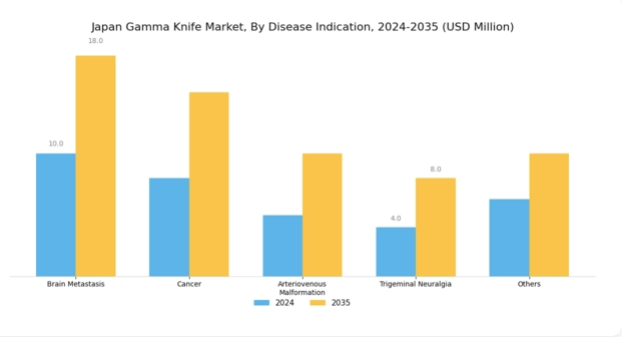

日本ガンマナイフ市場は疾患適応に焦点を当てた堅調な市場構造を示しており、この先進的外科技術が顕著な治療効果をもたらす多様な健康状態を網羅している。本セグメントは脳転移、癌、動静脈奇形、三叉神経痛など特に重点を置くカテゴリーを含む多様な疾患を包含する。例えば脳転移は、各種癌に伴う二次性脳腫瘍の有病率増加により、日本で特に重要な疾患である。

ガンマナイフは、腫瘍を精密に標的化しつつ正常組織を温存できるため、この衰弱性疾患に直面する患者にとって好ましい治療法であり、回復期間の最小化と患者転帰の改善をもたらす。

同様に、ガンマナイフ技術の効果は日本の癌治療にも貢献しており、定位放射線手術によって限局性腫瘍や手術不能腫瘍の管理を変革しました。日本の医療アプローチが進化する中、腫瘍学分野におけるガンマナイフ治療の貢献は、患者ケア戦略の強化において極めて重要となっています。

動脈静脈奇形(AVM)も本市場セグメントにおける重要な焦点であり、ガンマナイフは従来の手術法に伴うリスクを最小化する効果的な非侵襲的治療を可能にします。激しい顔面痛を特徴とする神経障害性疾患である三叉神経痛の有病率は、疼痛緩和を求める患者にとってガンマナイフ処置が重要な非侵襲的選択肢であることを引き続き浮き彫りにしています。

ガンマナイフ市場における解剖学的領域の洞察

ガンマナイフ市場における解剖学的領域の洞察

日本のガンマナイフ市場は、様々な神経疾患の治療において極めて重要な解剖学的領域セグメントに大きく焦点を当てています。各セグメントの中でも、精密な放射線治療ソリューションを必要とする脳疾患の高い有病率により、頭部領域が顕著な位置を占めています。ガンマナイフ技術は頭蓋領域の腫瘍や血管奇形を標的とするのに特に有効であり、患者の治療成績を向上させつつ周囲の正常組織への損傷を最小限に抑える。頸部領域も市場に大きく貢献しており、頭頸部癌などの疾患は高度な治療法を必要とするためである。

さらに「その他」領域は主要カテゴリーに該当しないが専門的な放射線治療を必要とする様々な解剖学的領域を包含する。この多様性により、異なる医療ニーズに応じたオーダーメイド治療が可能となり、日本ガンマナイフ市場の総合的な有効性が向上している。日本の医療分野が進化を続ける中、革新的な技術と非侵襲的治療法への需要拡大が、これらの分野における重要な成長ドライバーとなっている。標的療法へのこの移行は、ガンマナイフ技術におけるさらなる開発と投資の機会を提示している。

主要企業と競争環境

日本のガンマナイフ市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、技術の進歩、神経疾患の有病率増加、非侵襲的治療オプションへの注目の高まりが含まれます。エレクタAB(スウェーデン)、アキュレイ社(米国)、バリアン・メディカル・システムズ(米国)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。エレクタAB(スウェーデン)は継続的な製品開発によるイノベーションに注力する一方、アキュレイ社(米国)は市場拡大のためのパートナーシップを重視している。バリアン・メディカル・システムズ(米国)は、高度な放射線治療ソリューションへの需要拡大を捉えるため、特にアジア地域での積極的な事業拡大を推進中である。これらの戦略が相まって、技術革新と戦略的提携によってますます特徴づけられる競争環境が形成されている。事業戦術面では、各社は製造の現地化とサプライチェーンの最適化により業務効率を向上させている。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散性は多様な製品提供を可能にする一方、主要企業の総合的な影響力が競争力学を大きく形作っている。既存企業と新興プレイヤーの相互作用がイノベーションを促進し、市場成長を牽引する可能性が高い。

10月にはエレクタAB(スウェーデン)が、治療精度向上のための先進的イメージング技術を組み込んだ最新ガンマナイフモデルを発表した。この戦略的動きは、同社の製品ポートフォリオを強化するだけでなく、市場における技術革新のリーダーとしての地位を確立する点で重要である。本モデルの導入は、複雑な神経疾患に対する最先端ソリューションを求める医療提供者を惹きつけると期待される。

9月にはアキュレイ社(米国)が日本の主要医療機関と戦略的提携を結び、ガンマナイフ治療に特化したプロトコル開発を進めている。この連携は、地域に根差したソリューションによる患者アウトカム向上への同社の取り組みを示すものだ。有力医療機関との連携により、アキュレイ社は日本市場での基盤強化と地域特有の治療傾向に関する知見獲得が見込まれる。

8月、バリアン・メディカル・システムズ(米国)はガンマナイフ技術専門の新サービスセンターを設立し、日本での事業基盤を拡大した。この拡張は、信頼性とサービス品質が最優先される市場において極めて重要な顧客サポートとサービス提供の強化という同社の戦略を反映している。同センターの設立により対応時間の短縮と顧客満足度の向上が期待され、バリアン社の競争的優位性が強化される見込みである。

11月現在、ガンマナイフ市場ではデジタル化、持続可能性、治療計画への人工知能(AI)統合の影響が顕著である。企業間では協業によるイノベーション推進の価値が認識され、戦略的提携が拡大傾向にある。競争環境は従来の価格競争から、技術的差別化とサプライチェーンの信頼性重視へと移行しつつある。この変化は、イノベーションと戦略的パートナーシップを優先する企業が市場リーダーとなる可能性を示唆している。

業界動向

日本のガンマナイフ市場では、特にエレクタ社のような企業が脳腫瘍治療に不可欠な定位放射線手術(SRS)製品の拡充を進めるなど、著しい進展が見られる。2023年7月には日立製作所がガンマナイフ製品ラインの拡充を発表し、革新的な技術による患者アウトカムの改善に注力。さらにシーメンス・ヘルスインアーズは、ガンマナイフ処置を支援する画像技術へのAI統合で進展を遂げている。

注目すべき合併事例としては、アキュレイが2022年8月に正式発表した、ガンマナイフソリューション強化を目的とした中小医療機器メーカーの買収が挙げられる。脳関連疾患の増加と高齢化を背景に、市場は堅調な成長を遂げている。政府の医療施策も先進治療を後押ししており、東芝メディカルシステムズや富士フイルムといった企業が革新的なガンマナイフ技術の開発を進めている。

ここ数年の主な進展としては、2021年末にブレインラボが導入した先進的な外科ナビゲーションシステムが市場動向に好影響を与えている。技術革新と積極的な医療政策の相乗効果により、日本ガンマナイフ市場ではGEヘルスケアやキヤノンメディカルシステムズといった主要プレイヤー間の競争環境が形成されている。

将来展望

日本ガンマナイフ市場の将来展望

日本のガンマナイフ市場は、技術進歩と非侵襲的治療への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.77%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔診療・経過観察のためのテレメディスンサービスの拡充

- 治療精度を高める先進的画像技術の開発

- 統合治療ソリューションのための医療提供者との提携。

2035年までに、ガンマナイフ市場は進化する医療ニーズを反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本ガンマナイフ市場 解剖学的見通し

- 頭部

- 頸部

- その他

日本ガンマナイフ市場 疾患別適応見通し

- 脳転移

- 癌

- 動静脈奇形

- 三叉神経痛

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 疾患別医療分野(百万米ドル)

- 4.1.1 脳転移

- 4.1.2 がん

- 4.1.3 動静脈奇形

- 4.1.4 三叉神経痛

- 4.1.5 その他

- 4.2 医療分野別(解剖学的部位別)(百万米ドル)

- 4.2.1 頭部

- 4.2.2 頸部

- 4.2.3 その他

- 4.1 疾患別医療分野(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ヘルスケア分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ヘルスケア分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 エレクタAB(スウェーデン)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アキュレイ社(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Varian Medical Systems (米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Brainlab AG(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 MediTech(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な開発動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 深セン慧康医療技術有限公司(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 南京金陵医療設備株式会社(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 レクセルガンマナイフ(SE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 エレクタAB(スウェーデン)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(疾患別)

- 6.3 日本市場分析(解剖学的部位別)

- 6.4 医療分野における主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 ヘルスケア分野のDRO分析

- 6.7 ヘルスケア分野における推進要因の影響分析

- 6.8 ヘルスケア分野における抑制要因の影響分析

- 6.9 ヘルスケア分野の供給/バリューチェーン

- 6.10 疾患別ヘルスケア市場、2024年(シェア%)

- 6.11 疾患別ヘルスケア市場、2024年~2035年(百万米ドル)

- 6.12 解剖学的部位別ヘルスケア市場、2024年(シェア%)

- 6.13 医療分野:解剖学的部位別、2024~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 疾患別、2025-2035年(百万米ドル)

- 7.2.2 解剖学的部位別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携