❖本調査資料に関するお問い合わせはこちら❖

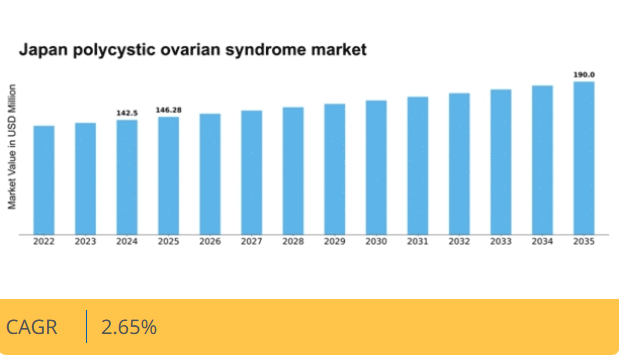

マーケットリサーチフューチャーの分析によると、日本の多嚢胞性卵巣症候群(PCOS)市場規模は2024年に1億4250万米ドルと推定された。日本の多嚢胞性卵巣症候群市場は、2025年の1億4628万米ドルから2035年までに1億9000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)2.6%を示すと予測されている。

主要な市場動向とハイライト

日本の多嚢胞性卵巣症候群(PCOS)市場は、認知度の向上と技術進歩に牽引され、顕著な成長を遂げている。

- 多嚢胞性卵巣症候群に関する認知度と教育の向上により、患者層の知識が深まっている。

- 治療選択肢における技術的進歩は、多嚢胞性卵巣症候群の管理効果を高めています。

- 包括的な健康アプローチが注目を集めており、この疾患の管理において総合的なケアへの移行を反映しています。

- 多嚢胞性卵巣症候群の発生率増加と政府の取り組みが、市場成長を推進する主要な要因です。

日本の多嚢胞性卵巣症候群市場

CAGR

2.65%

市場規模と予測

2024年市場規模142.5 (百万米ドル)2035年市場規模190.0 (百万米ドル)CAGR (2025 – 2035)2.65%

主要企業

Bayer AG (DE), Merck KGaA (DE), AbbVie Inc (US), Novartis AG (CH), Pfizer Inc (US), Bristol-Myers Squibb Company (US), Amgen Inc (US), Teva Pharmaceutical Industries Ltd (IL)

日本の多嚢胞性卵巣症候群市場動向

多嚢胞性卵巣症候群市場は顕著な進展を見せており、特に日本において顕著である。ホルモンバランスの乱れと代謝異常を特徴とするこの疾患は、女性人口の相当な割合に影響を及ぼしている。女性の健康問題に対する認識の高まりが、効果的な治療法の需要増加につながっている。医療提供者は、患者の治療成果を向上させると見られる個別化医療に注力している。さらに、診断と治療における先進技術の統合は、この症候群の管理を変革する可能性が高い。その結果、医療セクターのステークホルダーは、患者のニーズに合わせた革新的なソリューションを創出するための研究開発に投資している。加えて、多嚢胞性卵巣症候群市場では、総合的なアプローチへの移行が見られる。この傾向には、生活習慣の改善、食事の変更、代替療法が含まれ、これらは従来の医療治療を補完する可能性がある。予防医療と早期介入への重点がますます顕著になっている。医療政策が進化する中、この疾患の心理的側面に対処することの重要性がますます認識されています。全体として、日本の多嚢胞性卵巣症候群市場の状況はダイナミックであり、様々な要因がその成長と発展に影響を与えています。

認識と教育の高まり

医療専門家と患者の双方に対する多嚢胞性卵巣症候群に関する教育の重要性がますます強調されています。この傾向は、疾患に対する理解と管理の向上を促進し、患者の治療成果の改善につながっています。

治療技術の発展

医療技術の革新が多嚢胞性卵巣症候群の治療環境を向上させている。新たな診断ツールや治療選択肢が登場し、より効果的な管理戦略の提供が期待される。

ホリスティックな健康アプローチ

市場では生活習慣の改善や精神的健康に焦点を当てたホリスティックな健康戦略がますます取り入れられている。この傾向は、疾患と全身の健康への影響に対する理解の深化を反映している。

日本の多嚢胞性卵巣症候群市場を牽引する要因

政府の取り組みと支援

日本の女性の健康向上を目的とした政府の取り組みは、多嚢胞性卵巣症候群市場形成において重要な役割を果たしている。日本政府はPCOSを含む生殖健康問題に対処するため、様々な健康政策やプログラムを実施している。これらの取り組みには、研究資金の提供、公衆衛生キャンペーン、PCOSに関する認知度向上の促進などが含まれることが多い。例えば厚生労働省は、PCOSの症状やリスクについて女性を啓発する教育プログラムに資源を配分していることで知られている。こうした支援は認知度向上に寄与するだけでなく、医療提供者がより優れた診断・治療オプションを提供するよう促し、結果として多嚢胞性卵巣症候群市場の成長を促進している。

診断技術の進歩

診断技術の進歩は、日本の多嚢胞性卵巣症候群市場の様相を変えつつあります。高度な画像診断技術や遺伝子検査などの革新的な診断ツールの導入により、PCOS診断の精度と迅速性が向上しました。これらの技術により医療専門家はより効果的に疾患を特定でき、タイムリーな介入が可能となります。その結果、これらの診断ソリューションへの需要は増加し、市場成長に寄与すると予想されます。さらに、遠隔医療やデジタルヘルスソリューションの統合により、特に地方部における診断サービスへのアクセスが向上し、多嚢胞性卵巣症候群市場の拡大が促進される見込みです。

個別化治療オプションへの需要増加

個別化治療オプションへの需要増加は、多嚢胞性卵巣症候群市場における顕著な推進要因です。患者は自身の特定の症状や健康状態に対応したオーダーメイド療法を求める傾向が強まっています。この傾向を受け、製薬企業や医療提供者は、生活習慣の改善、ホルモン療法、不妊治療などを含む個別化された治療計画の開発に注力している。市場では、PCOS女性の固有のニーズを理解することに重点を置いた、より患者中心のアプローチへの移行が進んでいる。この治療パラダイムの進化は、患者の満足度と治療遵守率を高め、最終的に多嚢胞性卵巣症候群市場の成長を促進する可能性が高い。

多嚢胞性卵巣症候群の発生率増加

日本における多嚢胞性卵巣症候群(PCOS)の発生率上昇は、多嚢胞性卵巣症候群市場にとって重要な推進要因である。最近の研究によれば、日本の生殖年齢女性の約5~10%がこの疾患の影響を受けている。この有病率の増加は、診断・治療オプションへの需要を高め、市場拡大につながると予想される。不妊症や代謝異常などのPCOS症状・合併症への認識が広まるにつれ、医療従事者は早期診断と介入を優先すると予想される。この傾向は多嚢胞性卵巣症候群市場における標的治療法・管理戦略の開発急増につながり、患者と医療システム双方に利益をもたらす可能性がある。

栄養・生活習慣介入への関心の高まり

日本では、多嚢胞性卵巣症候群の効果的な管理戦略として、栄養・生活習慣介入への関心が高まっている。研究によれば、食事改善や運動を含む生活習慣の修正は、PCOSに関連する症状を大幅に緩和できる。この傾向は、PCOS女性向けに設計された栄養補助食品やフィットネスプログラムなど、健康的な生活を支援する製品・サービスへの需要増加につながっている。医療専門家が疾患管理への包括的アプローチを提唱する中、多嚢胞性卵巣症候群市場はこうした新たな嗜好に対応するため拡大が見込まれる。生活習慣に焦点を当てた管理へのこの移行は、医療提供者とウェルネス産業間の連携促進にもつながり得る。

市場セグメントの洞察

日本多嚢胞性卵巣症候群市場セグメントの洞察

日本多嚢胞性卵巣症候群市場セグメントの洞察

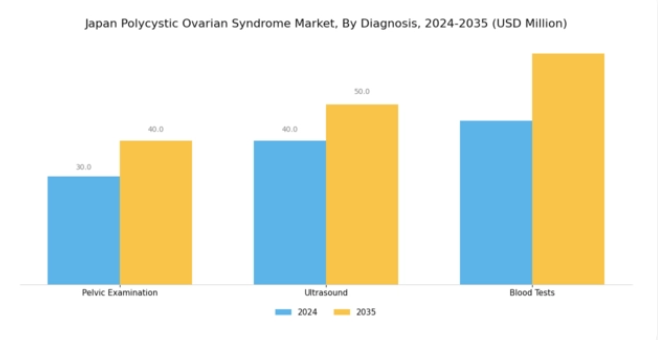

多嚢胞性卵巣症候群市場診断の洞察

多嚢胞性卵巣症候群市場 診断インサイト

日本の多嚢胞性卵巣症候群市場における診断セグメントは、女性に広く見られるこの疾患の早期発見と管理において重要な役割を果たしています。骨盤内診、超音波検査、血液検査など様々な方法が利用可能であり、診断の方法はますます洗練されてきています。骨盤内診は卵巣の健康状態を評価する上で不可欠であり、嚢胞やその他の異常を発見する可能性があります。

さらに、超音波検査は嚢胞構造を視覚的に確認できるため頻繁に利用され、診断精度を大幅に向上させます。アンドロゲンやインスリンなどのホルモンレベルに焦点を当てた血液検査は、多嚢胞性卵巣症候群に特徴的なホルモンバランスの乱れを特定する上で重要です。

日本国民が早期診断による適時治療を求める傾向が強まる中、この分野は患者への健康教育において極めて重要です。現在の動向では、正確な診断を可能にする高度な画像診断技術や包括的な血液分析への需要が高まっています。さらに、日本政府は女性の健康に関する啓発活動や医療アクセスの向上を段階的に推進しており、これが診断分野全体の効果と成長を促進する見込みです。

これらの診断ツールの有効性は認知度向上と患者転帰改善の基盤を築いたものの、地方における医療機関へのアクセスや費用関連の問題といった課題は依然として残されている。総じて、日本における多嚢胞性卵巣症候群市場における早期かつ正確な診断への重点は、女性の健康と福祉向上に向けた広範な取り組みを反映している。

主要企業と競争環境

日本の多嚢胞性卵巣症候群市場は、イノベーションと戦略的提携によって形成された競争環境が特徴である。バイエルAG(ドイツ)、アッヴィ社(米国)、メルクKGaA(ドイツ)などの主要企業は、研究開発、地域拡大、デジタル変革を重視する戦略を積極的に推進している。バイエルAG(ドイツ)は革新的治療法による製品ポートフォリオ強化に注力し、アッヴィ社(米国)は市場プレゼンス強化のための提携投資を推進。メルクKGaA(ドイツ)はバイオテクノロジーの専門性を活用した標的治療開発により、市場の競争力学に影響を与えている。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。主要な事業戦略には、コスト削減とサプライチェーン最適化のための製造の現地化が含まれ、これは日本の特有な規制環境において特に重要である。これらの主要企業の総合的な影響力は大きく、イノベーションを推進するだけでなく、治療選択肢における品質と有効性の基準を設定している。

10月にはアッヴィ社(米国)が多嚢胞性卵巣症候群の新規治療法開発に向け、日本の主要研究機関との戦略的提携を発表した。この連携によりアッヴィ社の研究能力が強化され、日本患者のニーズに合わせた新治療法の開発が加速すると期待される。こうした協業は地域特有の知見を活かし、より効果的な治療ソリューションにつながる点で極めて重要である。

9月にはバイエルAG(ドイツ)が、患者の治療への関与と服薬遵守を改善する新たなデジタルヘルスプラットフォームを立ち上げた。この取り組みは、医療への技術統合を目指すバイエルの姿勢を反映しており、患者の疾患管理方法を変革する可能性がある。同プラットフォームは個別化されたサポートを提供するように設計されており、治療成果と患者満足度の向上につながる見込みだ。

8月、メルクKGaA(ドイツ)は日本における製造能力を拡大し、多嚢胞性卵巣症候群向け専門医薬品の生産に注力した。この拡張は、サプライチェーン強化と地域における重要治療薬の安定供給を確保するメルクの長期戦略を示すものである。現地生産の強化により、メルクは市場需要や規制要件への対応力を高める見込みだ。

11月現在、多嚢胞性卵巣症候群市場における主な動向は、デジタル化、持続可能性、治療開発における人工知能(AI)統合への強い注力である。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できる。今後、競争上の差別化は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行し、最終的には患者アウトカムの改善と市場成長につながる可能性がある。

業界動向

日本の多嚢胞性卵巣症候群市場における最近の動向は、アムジェン、ブリストル・マイヤーズ スクイブ、GSK、バイエル、武田薬品工業、アッヴィ、テバ製薬、メルク、サノフィ、ベーリンガーインゲルハイム、フェリング製薬、アストラゼネカ、エーザイ、ノバルティス、ファイザーなどの主要製薬企業による認知度向上と治療の進歩を示している。

2021年、厚生労働省は多嚢胞性卵巣症候群の治療プロトコルを再評価し、革新的治療法への支援を強化した。さらに2023年6月、武田薬品工業はフェリング・ファーマシューティカルズとの協業を発表。日本における患者への個別化医療に焦点を当て、本疾患に特化したホルモン療法の普及促進を図る。

市場は有効な治療法への需要と認知度向上に牽引され、大幅な評価改善を伴う成長を遂げた。特に2022年9月にメルクが支援したキャンペーンは診断数と治療導入率の急増をもたらした。市場内のダイナミクスは関係者の注目を集めており、日本における最近の革新と支援的な規制環境が後押しする堅調な機会環境を示唆している。これは多嚢胞性卵巣症候群に関連する医療課題に対処する上で不可欠である。

将来展望

日本の多嚢胞性卵巣症候群(PCOS)市場 将来展望

多嚢胞性卵巣症候群(PCOS)市場は、認知度向上と治療法の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)2.65%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔患者モニタリングのための遠隔医療プラットフォームの開発

- PCOS症状を対象とした個別化医療への投資

- ホルモンバランスに焦点を当てた栄養補助食品ラインの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本多嚢胞性卵巣症候群市場 エンドユーザー展望

- 病院・クリニック

- 外来手術センター

日本の多嚢胞性卵巣症候群市場 診断展望

- 骨盤内診

- 超音波検査

- 血液検査

日本の多嚢胞性卵巣症候群市場 治療展望

- 経口避妊薬

- 抗アンドロゲン剤

- インスリン感受性改善剤

- 抗うつ薬

- 抗肥満薬

- 外科手術

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 医薬品、診断別(百万米ドル)

- 4.1.1 骨盤内診

- 4.1.2 超音波検査

- 4.1.3 血液検査

- 4.2 医薬品、治療別(百万米ドル)

- 4.2.1 経口避妊薬

- 4.2.2 抗アンドロゲン剤

- 4.2.3 インスリン感受性改善剤

- 4.2.4 抗うつ剤

- 4.2.5 抗肥満剤

- 4.2.6 外科手術

- 4.3 医薬品、エンドユーザー別(百万米ドル)

- 4.3.1 病院・診療所

- 4.3.2 外来手術センター 5

- 4.1 医薬品、診断別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 バイエルAG(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メルクKGaA(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 アッヴィ社(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ノバルティスAG(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ファイザー社(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ブリストル・マイヤーズ スクイブ社(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 アムジェン社(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 バイエルAG(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(診断別)

- 6.3 日本市場分析(治療法別)

- 6.4 日本市場分析(エンドユーザー別)

- 6.5 医薬品の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 医薬品分野におけるDRO分析

- 6.8 医薬品分野における推進要因の影響分析

- 6.9 医薬品分野における抑制要因の影響分析

- 6.10 医薬品分野における供給/バリューチェーン

- 6.11 医薬品、診断別、2024年(%シェア)

- 6.12 医薬品、診断別、2024年~2035年(百万米ドル)

- 6.13 医薬品、治療法別、2024年(%シェア)

- 6.14 治療別医薬品市場規模、2024年~2035年(百万米ドル)

- 6.15 エンドユーザー別医薬品市場規模、2024年(シェア%)

- 6.16 エンドユーザー別医薬品市場規模、2024年~2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 仮定一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 診断別、2025-2035年(百万米ドル)

- 7.2.2 治療法別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況