❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の拡張分析市場規模は2024年に3億6,500万米ドルと推定されております。

日本の拡張分析市場は、2025年の4億2913万米ドルから2035年までに21億6500万米ドルへ成長し、2025年から2035年までの予測期間において17.5%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本の拡張分析市場は、技術進歩と進化するユーザーニーズに牽引され、大幅な成長が見込まれております。

- AI技術の統合により、様々な分野におけるデータ分析プロセスが変革されております。

- セルフサービス分析が普及しつつあり、ユーザーはIT部門への過度な依存なしに知見を導き出せるようになっております。

- 組織が分析業務におけるコンプライアンスとセキュリティを優先する中、データガバナンスの重要性がますます高まっております。

- リアルタイムの洞察に対する需要の高まりと、デジタルトランスフォーメーションへの投資増加が、市場拡大の主要な推進要因となっております。

主要プレイヤー

Tableau(アメリカ)、Microsoft(アメリカ)、Qlik(アメリカ)、IBM(アメリカ)、SAS(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、TIBCO(アメリカ)、MicroStrategy(アメリカ)

日本の拡張分析市場動向

拡張分析市場は、様々な分野におけるデータ駆動型意思決定の需要増加を背景に、顕著な成長を遂げております。日本の組織では、業務効率の向上と競争優位性の獲得を目的として、高度な分析ツールの導入が拡大しております。この傾向は、戦略的計画立案や顧客体験の向上に向けたデータインサイトの活用を目指す、企業による急速なデジタルトランスフォーメーションの取り組みが大きく影響しております。さらに、人工知能(AI)や機械学習技術を分析プラットフォームに統合することで、組織がデータを解釈・活用する方法が再構築されています。その結果、企業は過去のデータを分析できるだけでなく、将来の傾向を予測することも可能となり、先を見越した意思決定が実現しています。加えて、拡張分析市場では官民双方の投資が急増しています。日本政府はデータ分析分野のイノベーション促進に向けた施策を積極的に推進しており、これが市場のさらなる成長を後押しすると見込まれます。こうした支援環境は、スタートアップ企業から既存企業に至るまで、最先端の分析ソリューションの開発・導入を促しています。加えて、データプライバシーとセキュリティへの関心の高まりにより、規制基準に準拠しつつ強力な分析機能を提供するソリューションを求める動きが組織内で加速しています。総じて、企業が戦略的優位性獲得のためのデータ活用価値を認識する中、日本の拡張分析市場は継続的な拡大が見込まれます。

AI技術の統合

人工知能を分析ツールに組み込む動きが、拡張分析市場を変革しています。AI技術はデータ処理能力を強化し、組織がより効率的に洞察を得ることを可能にします。この傾向は、企業がデータ分析の自動化と意思決定プロセスの改善のためにAIを活用する動きが加速している日本において、特に重要です。

データガバナンスへの焦点

組織がデータプライバシーとコンプライアンスを優先する中、拡張分析市場内ではデータガバナンスへの重視が高まっています。日本の企業では、顧客の信頼維持と規制要件の遵守に不可欠なデータ完全性とセキュリティを確保するフレームワークの導入が進んでいます。

セルフサービス分析の台頭

非技術ユーザーが独自にデータにアクセスし分析できるセルフサービス分析ソリューションへの需要が高まっています。この傾向は、日本の組織がIT部門への依存度を抑えつつデータ駆動型の洞察を促進するツールで従業員の能力強化を図る中、拡張分析市場を再構築しつつあります。

日本の拡張分析市場を牽引する要因

データリテラシーの重要性増大

日本の拡張分析市場では、従業員のデータリテラシー向上に向けた顕著なシフトが起きています。データ駆動型の意思決定が成功に不可欠であると組織が認識するにつれ、従業員の分析スキル向上に向けた研修プログラムへの投資が進んでいます。データリテラシーへのこの注力は、従業員がデータを効果的に解釈・活用する能力を高めることで、拡張分析ツールの導入拡大につながると予想されます。データリテラシー水準が高い企業は、そうでない企業に比べて意思決定が5倍速いという報告もあります。したがって、教育とスキル開発へのこの重点は、データ中心の環境で成功するために必要なツールと知識をチームに提供しようとする企業の動きと相まって、拡張分析市場を後押しする可能性が高いです。

リアルタイムインサイトへの需要拡大

日本における拡張分析市場では、企業が迅速かつ情報に基づいた意思決定を行う必要性から、リアルタイムインサイトへの需要が急増しています。データ駆動型戦略の価値を企業が認識するにつれ、この分野の年間成長率は約25%と予測されています。この傾向は、タイムリーなデータ分析が業務効率や顧客満足度に大きく影響する金融や小売などの産業で特に顕著です。組織が競争優位性の強化を目指す中、リアルタイムのデータ処理と可視化を可能にする拡張分析ツールの導入が不可欠となっています。市場の変化や消費者の嗜好に効果的に対応するため、高度な分析機能を活用しようとする企業の動きが、拡張分析市場の成長をさらに加速させるでしょう。

デジタルトランスフォーメーションへの投資拡大

日本では、様々な分野におけるデジタルトランスフォーメーション(DX)への投資拡大が、拡張分析市場の成長に寄与しています。組織はデータインフラと分析能力の強化に多額の予算を割り当てており、この分野の支出は2026年までに1兆円に達するとの予測もあります。この投資はデータアクセスの向上とデータ駆動型意思決定の文化醸成を目的としています。企業がよりデジタル化された業務へ移行する中、膨大なデータから実用的な知見を抽出するためには、拡張分析ツールの統合が不可欠となります。この傾向は、技術を活用してビジネス成果を向上させるという強い決意を示しており、日本の拡張分析市場の成長を牽引しています。

規制順守とデータセキュリティへの懸念

日本では、拡張分析市場は規制順守とデータセキュリティへの懸念によって大きく影響を受けています。データプライバシー規制が厳格化する中、組織は洞察を提供するだけでなく法的基準への準拠も保証する分析ソリューションの導入を迫られています。これにより、堅牢なセキュリティ機能とデータガバナンス能力を備えた拡張分析ツールへの需要が高まっています。企業は、複雑なデータ規制の環境をナビゲートしつつ、データから価値ある知見を引き出すことができるソリューションへの投資を行う可能性が高いです。企業が機密情報の保護を優先しつつ、戦略的意思決定のために分析を活用する中、このコンプライアンスとセキュリティへの焦点が、拡張分析市場の成長を促進すると予想されます。

高度な機械学習技術の台頭

日本の拡張アナリティクス市場は、データ分析能力を強化する高度な機械学習技術の台頭によって推進されています。これらの技術により、組織はデータ内に隠れたパターンや傾向を発見し、より正確な予測と洞察を得ることが可能となります。機械学習が進化を続ける中、拡張アナリティクスツールへの統合はますます高度化しており、自動化されたデータ準備と分析を実現しています。この進歩は、予測分析が業務効率の向上や成果の改善につながる医療や製造業などの分野において特に重要です。拡張分析市場における機械学習への依存度の高まりは、企業が競争優位性を得るためにAIの力を活用しようとする中、将来性のある市場を示唆しています。

市場セグメントの洞察

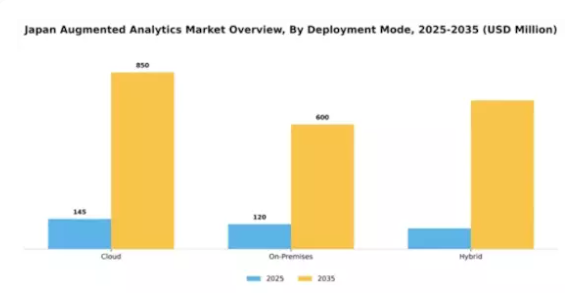

導入形態別:クラウド(最大)対ハイブリッド(最速成長)

日本の拡張分析市場において、分析ソリューションの導入形態はクラウド、オンプレミス、ハイブリッドモデル間で多様な分布を示しています。クラウド導入は、その拡張性、柔軟性、コスト効率の高いソリューションにより、幅広い企業に支持され、現在最大の市場シェアを占めています。一方、オンプレミスセグメントは厳格なデータセキュリティとコンプライアンスを必要とする組織に対応しており、規模は小さいものの市場において重要な部分を占めています。この分野の成長傾向は、主にリアルタイム分析への需要増加と、産業横断的なデジタルトランスフォーメーションの急速な進展によって牽引されています。クラウドが依然として主流である一方、クラウドとオンプレミスソリューションの利点を組み合わせたハイブリッドモデルが最も急速に成長している分野として台頭しています。組織は、機密データの管理を維持しつつスケーラビリティを活用するため、ハイブリッドモデルの採用を増加させており、より統合された分析導入戦略への移行を促進しています。

クラウド(主流)対 ハイブリッド(新興)

クラウド導入は、インターネット経由で高度にスケーラブルかつアクセス可能なサービスを提供できる点が特徴であり、多額の初期投資を必要とせずに効率的な分析機能を求めたい企業にとって魅力的です。迅速な導入と更新を可能にし、組織が変化する市場環境に素早く適応することを支援します。一方、ハイブリッド導入モデルは、クラウドとオンプレミスソリューション双方の利点を組み合わせることで注目を集めています。その人気の高まりは、組織の柔軟性向上に寄与している点に起因します。企業は機密性の高いデータをオンプレミスで保管しつつ、機密性の低い分析にはクラウドを活用できるため、業務効率を最適化できるからです。データ駆動型の意思決定を優先する傾向が続く中、ハイブリッドモデルの成長はさらに加速すると予想されます。

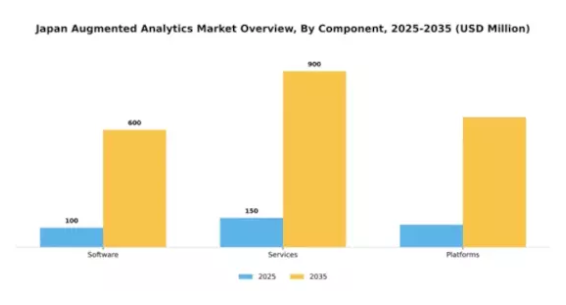

構成要素別:ソフトウェア(最大)対 サービス(最速成長)

日本の拡張分析市場において、コンポーネントセグメントは主にソフトウェアが支配的であり、データ分析や可視化のために様々な産業で広く採用されていることから最大のシェアを占めています。このセグメントは、意思決定能力の強化にソフトウェアソリューションが重要であると企業が認識していることから、市場全体の成長を牽引しています。一方、サービスは、これらの分析ツールの導入と最適化のために専門家の指導を求める組織が増えていることから注目を集めており、最も成長が速いセグメントとしての地位に貢献しています。コンポーネントセグメントの成長は、データ生成量の増加と、そこから得られる実用的な知見への需要によって推進されています。ソフトウェアツールはAIや機械学習機能を組み込みながら急速に進化しており、より多くのユーザー層を惹きつけています。ソフトウェアが依然として主力である一方、サービスセグメントは企業が拡張分析の潜在能力を最大限に活用するための統合や戦略的コンサルティングに注力する中で力強く台頭しており、市場における継続的な革新と競争力の確保に貢献しています。

ソフトウェア(主流)対 サービス(新興)

日本の拡張分析市場において、ソフトウェア分野は主流のプレイヤーとして位置づけられており、ユーザーが大量のデータセットを効率的に分析できるソリューションを提供しています。この分野は、堅牢な機能性、ユーザーフレンドリーなインターフェース、技術進歩による継続的な機能強化が特徴です。組織がデータ駆動型の意思決定にますます依存するにつれ、高度なソフトウェアツールへの需要はさらに高まると予想されます。一方、サービスは新興セグメントとして位置づけられ、アナリティクス技術の円滑な導入を支援するコンサルティング、統合、トレーニングに焦点を当てています。これら二つのセグメントの相互作用は、ソフトウェアが主導する一方で、サービス分野が重要なサポートと有益なリソースを提供するために進化し、ユーザーにとってより強固なエコシステムを構築するという成長傾向を浮き彫りにしています。

エンドユーザー別:金融(最大)対 医療(最速成長)

日本の拡張分析市場では、データ駆動型の意思決定と顧客インサイトの必要性から、金融セクターが最大の市場シェアを占めています。医療セクターはこれに続き、特に遠隔医療や遠隔患者モニタリングソリューションの需要が高まる中、患者ケアと業務効率の向上のために拡張分析の導入を加速させています。小売、製造、IT・通信セクターも大きく貢献していますが、現時点ではこれら二大セグメントに後れを取っています。金融セクターの成長は、規制順守とリスク管理のニーズによって推進されています。一方、医療セクターの拡大は、データ分析技術の進歩によって促進されています。小売セクターは、変化する消費者行動の中で進化しており、顧客体験を向上させるためのより優れたインサイトが必要とされています。製造業も、産業4.0への推進により上昇傾向にあり、IT・通信セクターは、分析技術の進歩を支える堅牢なデータインフラを確保するため、革新を続けています。

金融:主導的 vs. 医療:新興

金融セグメントは、リスク評価、不正検知、顧客エンゲージメント戦略におけるデータ分析の広範な活用が特徴であり、日本の拡張分析市場において主導的な役割を果たしています。このセクターの堅牢なインフラは高度な分析を支え、金融機関がリアルタイムデータを効果的に活用することを可能にしています。一方、医療分野は新興勢力として、患者データ分析と業務効率化に注力しています。デジタル化への急速な移行に伴い、医療提供者は患者ケアの進歩に関する知見を得るために拡張分析を活用するケースが増加しており、最終的には治療成果と患者体験の向上につながっています。両分野は明確な特徴を示しており、金融が確立された市場であるのに対し、医療は革新的な技術に後押しされた急速な変革の瀬戸際にあります。

機能別:データディスカバリー(最大)対データ準備(最速成長)

日本の拡張分析市場では、大規模データセットから効率的に洞察やパターンを発見できるデータディスカバリーが最大の市場シェアを占めています。一方、データ準備は急速な成長を遂げており、分析前のデータクリーニングと整理の重要性を企業が認識するにつれ、この分野のツールに対する堅調な需要が生じています。高度な分析ツールの導入拡大とデータ量の急増が、この分野の主要な推進要因です。組織はプロセス効率化、データアクセスの改善、意思決定能力の強化を目的に拡張分析ソリューションへの投資を進めています。実用的なインサイトへの需要が高まり続ける中、データディスカバリーとデータ準備の両分野は持続的な成長が見込まれ、後者は進化する分析戦略における重点領域として台頭しています。

データディスカバリー:主流/データ準備:新興

データディスカバリーは、迅速かつ直感的なインサイト抽出を可能にする点が特徴であり、データサイエンティストとビジネスユーザー双方のニーズに応えるユーザーフレンドリーなインターフェースを提供します。この分野は、組織が複雑なデータ関係を可視化し、実用的なインサイトを迅速に導き出す上で重要な役割を果たしています。一方、データ準備は、分析プロセスにおける基盤的な重要性から急速に台頭しています。組織は有用な分析のためには生データを綿密に準備する必要性を認識しており、データクリーニングや変換を自動化するツールへの投資を促進しています。これによりデータ準備は単なる補助機能ではなく、成功するデータ分析戦略の必須要素としての地位を確立しました。

主要プレイヤーと競争環境

日本の拡張分析市場は、急速な技術進歩とデータ駆動型意思決定への需要増加に牽引され、ダイナミックな競争環境が特徴です。Tableau(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)などの主要プレイヤーは、革新的な能力と豊富なリソースを活用する戦略的ポジションを確立しています。Tableau(アメリカ)は直感的なデータ可視化ツールによるユーザー体験の向上に注力し、Microsoft(アメリカ)はクラウドサービスとの統合を重視した包括的な分析ソリューションを提供しています。IBM(アメリカ)はAI駆動型分析に注力し、Watsonプラットフォームを通じた実用的なインサイトの提供を目指しています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が醸成されています。事業戦略の面では、日本市場への対応強化のため、各社が現地化を加速させております。これにはサプライチェーンの最適化や、サービス提供の強化を目的とした現地企業との提携が含まれます。市場構造は複数プレイヤーがシェアを争う中程度の分散状態に見えますが、主要企業の影響力は依然として大きい状況です。イノベーションと地域適応に向けた各社の取り組みが競争の力学を形成し、俊敏性と対応力が最も重要視される環境を生み出しております。

10月にはアメリカTableau社が、データ分析能力強化のため日本の大手通信会社との提携を発表しました。この協業は通信サービスへの高度な分析機能統合を目指し、顧客エンゲージメントと業務効率の向上を図ります。本提携の戦略的重要性は、通信分野におけるデータ分析需要の高まりを捉え、Tableau社の日本市場における存在感を拡大する可能性に存します。

9月には、Microsoft(アメリカ)が日本企業向けに特化したPower BIプラットフォームの新バージョンをリリースしました。このバージョンにはローカライズされた機能と現地規制への準拠が含まれており、市場での浸透を図る上で極めて重要です。今回のリリースは、日本企業の特有のニーズに対応するMicrosoftの姿勢を示しており、同地域における競争力の強化につながります。

8月には、IBM(アメリカ)が日本の製造業向けに設計された新たなAI駆動型分析ツールを発表しました。本ツールは予測分析を通じて生産プロセスの最適化と運用コスト削減を目指しています。この導入は、効率性と競争力向上を求める日本メーカーへの訴求力を高める可能性を秘めた、産業特化型ソリューションへのIBMの注力を浮き彫りにしています。

11月現在、拡張分析市場のトレンドとしては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後の展望としては、競争上の差別化要因が従来型の価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行していくものと見られます。この変化は、こうした要素を優先する企業が、競争が激化する拡張分析市場において大きな優位性を獲得する可能性を示唆しています。

日本拡張分析市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の拡張分析市場では注目すべき進展が見られました。オラクルは2024年4月、今後10年間で80億ドル以上を日本に投資し、国内全域におけるOracle Cloud Infrastructure(OCI)とAIインフラの拡充を図る意向を発表しました。この投資には、東京と大阪への新たなクラウドリージョンの設置、現地エンジニアによるサポート体制の拡充、官民双方の安全なアナリティクス導入を支援する主権AIソリューション対応サービスの提供が含まれます。

三菱商事株式会社は2024年5月、Azure OpenAI Serviceを活用し、Azure Synapse AnalyticsやCosmos DBなどのツールを統合して日本語対応のカスタムGPT(MC-GPT)を構築する生成AIイニシアチブを開始しました。この取り組みは、社内意思決定支援の強化を目的としており、日本企業セクターにおけるマイクロソフトのAI分析ソリューションのプレゼンス拡大を示すものです。

今後の展望

日本の拡張分析市場における今後の展望

日本の拡張分析市場は、AI技術の進歩、データ統合、ユーザーフレンドリーな分析ツールの普及を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.57%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 中小企業向けAI駆動型予測分析プラットフォームの開発。

- IoTデバイスへの拡張分析の統合によるリアルタイムインサイトの実現。

- 特定産業向けのカスタマイズ型分析ソリューションの創出。

2035年までに、拡張分析市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本拡張分析市場 エンドユーザー別展望

- 金融

- 医療

- 小売

- 製造

- ITおよび通信

日本拡張分析市場 機能別展望

- データ発見

- データ準備

- データ可視化

- データ統合

日本拡張分析市場 コンポーネント別展望

- ソフトウェア

- サービス

- プラットフォーム

日本拡張分析市場 導入モード別展望

- クラウド

- オンプレミス

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

4.1.1 クラウド

4.1.2 オンプレミス

4.1.3 ハイブリッド

4.2 情報通信技術、コンポーネント別(百万米ドル)

4.2.1 ソフトウェア

4.2.2 サービス

4.2.3 プラットフォーム

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 医療

4.3.3 小売

4.3.4 製造業

4.3.5 ITおよび通信

4.4 情報通信技術(ICT)、機能別(単位:百万米ドル)

4.4.1 データ発見

4.4.2 データ準備

4.4.3 データ可視化

4.4.4 データ統合

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Tableau(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Qlik(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 SAS(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Oracle(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SAP(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 TIBCO(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 MicroStrategy(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場における構成要素別分析

6.4 エンドユーザー別日本市場分析

6.5 機能別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入形態別情報通信技術(2024年、%シェア)

6.13 導入形態別情報通信技術(2024年~2035年、百万米ドル)

6.14 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.15 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、機能別、2024年(%シェア)

6.19 情報通信技術(ICT)、機能別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入形態別、2025-2035年(百万米ドル)

7.2.2 コンポーネント別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 機能別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携