❖本調査資料に関するお問い合わせはこちら❖

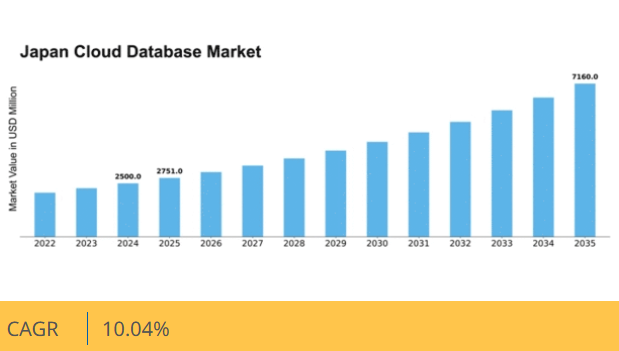

マーケットリサーチフューチャーの分析によると、2024年の日本のクラウドデータベース市場規模は25億米ドルと推定された。日本のクラウドデータベース市場は、2025年の27億5100万米ドルから2035年までに71億6000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.0%を示すと予測されている。

主要市場動向とハイライト

日本のクラウドデータベース市場は、進化する技術的ニーズと戦略的取り組みに牽引され、堅調な成長を遂げている。

- 様々な分野でクラウドソリューションの導入が増加しており、運用パラダイムの転換を示している。

- データセキュリティとコンプライアンスは、規制要件に対する意識の高まりを反映し、組織の焦点となっている。

- ハイブリッドクラウドモデルが注目を集めており、柔軟でスケーラブルなインフラソリューションへの選好を示唆している。

- 主要な市場推進要因には、スケーラブルなソリューションへの需要増加と、クラウド導入を支援する政府施策が含まれます。

日本クラウドデータベース市場

CAGR

10.04%

市場規模と予測

2024年市場規模2500.0 (百万米ドル)2035年市場規模7160.0 (百万米ドル)CAGR (2025 – 2035)10.04%

主要プレイヤー

Amazon Web Services(米国)、Microsoft(米国)、Google(米国)、IBM(米国)、Oracle(米国)、Alibaba Cloud(中国)、Salesforce(米国)、SAP(ドイツ)、MongoDB(米国)

日本のクラウドデータベース市場の動向

日本のクラウドデータベース市場は、様々な分野におけるデータ管理ソリューションの需要増加を背景に顕著な成長を遂げている。組織は、柔軟性、拡張性、コスト効率の良さからクラウドベースシステムの重要性をますます認識している。企業が業務のデジタル化を進める中、効率的なデータ保存・処理能力の必要性が最優先事項となっている。この傾向は、人工知能や機械学習などの技術進歩によってさらに加速しており、これらの技術が効果的に機能するには堅牢なデータインフラが不可欠である。さらに、日本の規制環境は変化しており、政府主導のデジタルトランスフォーメーションやクラウド導入促進策が市場環境を強化している。加えて、クラウドデータベース市場ではハイブリッドクラウドおよびマルチクラウド戦略への移行が進んでいる。企業はデータの管理権限を維持しつつ、異なるクラウドプロバイダーの強みを活用しようとしている。このアプローチにより、今日の急速なビジネス環境において重要な耐障害性と冗長性が向上する。さらに、機密情報の保護と厳格な規制順守を求める組織が増える中、データセキュリティとコンプライアンスへの重視が顕著になっています。全体として、日本のクラウドデータベース市場は技術進歩と変化するビジネスニーズに牽引され、継続的な拡大が見込まれています。

クラウドソリューション導入の増加

組織は業務効率向上のためクラウドソリューションの導入を加速させています。この傾向は、変化するビジネス要件に適応可能なスケーラブルで柔軟なデータ管理システムの必要性によって推進されています。

データセキュリティとコンプライアンスへの注力

データ侵害が頻発する中、クラウドデータベース市場ではセキュリティ対策への注目が高まっている。企業は機密情報を保護するため、規制への準拠を優先している。

ハイブリッドクラウドモデルへの移行

企業はオンプレミスとクラウドソリューションを組み合わせたハイブリッドクラウドモデルへと移行しつつある。このアプローチはクラウド技術の利点を活用しつつ、データに対するより大きな制御を提供する。

日本のクラウドデータベース市場を牽引する要因

データ分析への注目の高まり

日本では、クラウドデータベース市場はデータ分析への重視の高まりに大きく影響を受けています。組織はデータ駆動型の意思決定の価値をますます認識しており、高度な分析機能を可能にするクラウドデータベースの導入が急増しています。クラウドデータベースへの人工知能(AI)と機械学習(ML)の統合は分析能力を強化し、企業が膨大なデータから実用的な知見を導き出すことを可能にします。この傾向はクラウドデータベース市場の成長に寄与すると予想され、2025年までに12億ドルの市場規模に達する可能性が示されています。企業が競争優位性のためにデータ活用を追求する中、堅牢な分析機能を備えたクラウドデータベースへの需要は引き続き高まっています。

スケーラブルなソリューションへの需要高まり

日本のクラウドデータベース市場では、スケーラブルなソリューションへの需要が顕著に増加している。企業の拡大に伴い、成長に合わせて拡張可能なデータベースの必要性が最重要課題となっている。この傾向は、データ量が指数関数的に増加している電子商取引や金融などの分野で特に顕著である。最近の予測によれば、クラウドデータベース市場は2026年までに約15億ドル規模に達し、年平均成長率(CAGR)は約20%と見込まれています。企業は柔軟性と拡張性を備えたクラウドデータベースをますます求め、大規模なデータセットを効率的に管理しようとしています。このスケーラブルなソリューションへの需要の高まりは、組織が市場変化への俊敏性と対応力を優先する中で、クラウドデータベース市場の主要な推進力となっています。

業界特化型ソリューションの台頭

日本のクラウドデータベース市場では、各業界の固有ニーズに対応した特化型ソリューションが登場している。医療、金融、小売などの業界では、特定の規制要件や運用要件を満たすよう設計されたクラウドデータベースの導入が加速している。この傾向は、汎用ソリューションでは多様な業界のニーズを十分に満たせないという認識に起因する。その結果、クラウドデータベースプロバイダーは、特定セクター向けのコンプライアンス、セキュリティ、パフォーマンスを強化する専門的な製品を開発している。組織が自社の業務要求や規制枠組みに密接に合致するデータベースを求める中、業界特化型ソリューションへのこの焦点がクラウドデータベース市場の成長を促進する可能性が高い。

災害復旧ソリューションの需要拡大

日本のクラウドデータベース市場において、災害復旧ソリューションの需要増加が重要な推進要因として浮上している。自然災害の多発国である日本において、組織はデータ保護と復旧戦略を優先課題としている。クラウドデータベースは堅牢な災害復旧オプションを提供し、予期せぬ事態発生時にも事業継続性を確保する。こうしたデータ耐障害性への意識の高まりを受け、企業は信頼性の高いバックアップ・復旧機能を備えたクラウドデータベースソリューションへの投資を進めている。クラウドデータベース分野における災害復旧サービスの市場は、データ整合性と可用性の確保を目指す広範な潮流を反映し、成長が見込まれる。企業がデータ保護の重要性を認識するにつれ、包括的な災害復旧機能を備えたクラウドデータベースへの需要は増加すると予想される。

クラウド導入を支援する政府施策

日本のクラウドデータベース市場は、産業横断的なクラウド導入促進を目的とした様々な政府施策の恩恵を受けている。日本政府はデジタルトランスフォーメーションを促進する政策を実施しており、これには従来型データベースからクラウドベースソリューションへの移行が含まれる。これらの施策は、官民セクターにおける業務効率の向上とイノベーションの促進を目的としている。その結果、組織は政府規制への準拠と利用可能なインセンティブの活用のために、クラウドデータベースへの移行を加速させている。企業が技術進歩に向けた国家戦略との整合を図る中、この支援的な規制環境がクラウドデータベース市場の成長を牽引する可能性が高い。

市場セグメントの洞察

導入形態別:パブリッククラウド(最大)対ハイブリッドクラウド(最速成長)

日本のクラウドデータベース市場では、パブリッククラウドが導入形態セグメントを支配し続けており、その拡張性とコスト効率性から大きなシェアを占めています。プライベートクラウドはセキュリティ強化を提供しますが、多くの企業がより柔軟なソリューションへ移行しているため、市場での存在感は小さいです。ハイブリッドクラウドは、オンプレミスとクラウドベースのインフラストラクチャのバランスを求める組織にアピールし、注目を集めつつあります。この市場の成長傾向は、企業が俊敏性の向上とITリソースの最適化を図るためマルチクラウド戦略を採用する動きが強まる中、ハイブリッドクラウドソリューションへの強い移行を示している。この成長を推進する要因には、データセキュリティの必要性、規制順守、そして業務効率改善への需要の高まりが含まれる。企業はパブリッククラウドとプライベートクラウド双方の利点を活用しようとしており、ハイブリッドクラウドがこの分野で最も急速に成長しているセグメントとなっている。

パブリッククラウド(主流)対 プライベートクラウド(新興)

パブリッククラウドサービスは、アクセシビリティ、コスト効率性、ユーザー需要に応じた迅速なスケーリング能力が特徴です。主流の展開形態として、柔軟なストレージとコンピューティングオプションを提供し、幅広い業界に対応しています。一方、プライベートクラウドは新興セグメントであり、セキュリティとプライバシーに重点を置き、特定の組織ニーズに合わせた専用リソースを提供します。シェアは小さいものの、厳格なデータ管理要件を持つ企業やカスタマイズされたソリューションを求める企業から注目を集めています。両セグメントは、企業がデジタルトランスフォーメーションの複雑さを乗り越える中で進化を続けている。

データベースタイプ別:リレーショナルデータベース(最大)対 NoSQL データベース(急成長中)

日本のクラウドデータベース市場では、データベースタイプ別のシェア分布から、リレーショナルデータベースへの強い選好が明らかである。構造化されたモデルと従来型ビジネスアプリケーションでの広範な採用により、最大のシェアを占めている。NoSQLデータベースは全体シェアこそ小さいものの、現代アプリケーションにおける柔軟なデータモデルとスケーラビリティの需要増に後押しされ、急速に普及が進んでいる。この動きは、進化するビジネス要求に対応するため多様なデータアーキテクチャを活用しようとする組織によって、データベースの風景を再構築しつつある。セグメント内の成長傾向は、クラウドベースソリューションへの移行がリアルタイムデータ処理の性能向上を提供するNoSQLおよびNewSQLデータベースの採用を加速させていることを示している。組織はビッグデータ分析を活用し業務効率を向上させるため、これらの新興技術を模索している。データ管理における俊敏性と非構造化データ処理能力の必要性は、NoSQLデータベースの成長をさらに促進し、今後数年間の技術投資における中心的な焦点となっている。

リレーショナルデータベース:主流 vs. NoSQLデータベース:新興

リレーショナルデータベースは、主にトランザクションの信頼性と堅牢なセキュリティ機能により、日本クラウドデータベース市場における主流の地位を確立している。金融、医療、エンタープライズアプリケーションなど、データ整合性が最優先される分野で広く活用されている。一方、NoSQLデータベースは新興の価値セグメントであり、俊敏なデータ処理能力を必要とする組織に訴求する。多様なデータタイプの効率的な保存・取得を可能にすることで、NoSQLソリューションは迅速なスケーリングと汎用性を求める現代的なアプリケーションに対応する。企業がクラウドサービスをますます採用する中、NoSQLデータベースの多様なデータソースとの統合における汎用性は、デジタルトランスフォーメーションの取り組みにおける重要な資産としての地位を確立している。

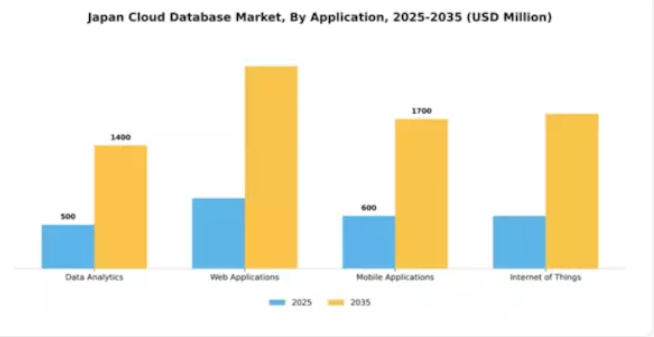

用途別:データ分析(最大)対モノのインターネット(急成長)

日本のクラウドデータベース市場では、用途セグメントにおいてデータ分析が圧倒的な市場シェアを占めています。これにウェブアプリケーションとモバイルアプリケーションが続き、市場全体に貢献しているものの、その割合は比較的小さいです。モノのインターネット(IoT)セグメントは急速に台頭しており、接続性とデータ管理を強化する革新的ソリューションを求める企業から、市場関心を高める潜在力を示している。このセグメントの成長傾向は、データ駆動型意思決定への需要増加とデジタルトランスフォーメーション構想の台頭に影響を受けている。組織が進化する技術に適応するにつれ、リアルタイム分析とアプリケーション開発を促進するクラウドソリューションへの投資を大幅に拡大している。特にIoTユースケース向けの拡張性と効率性を備えたデータベースへの移行が、この分野に新たな成長機会を生み出している。

Webアプリケーション(主流) vs. モバイルアプリケーション(新興)

Webアプリケーションは、日本クラウドデータベース市場のアプリケーション分野において主流の地位を確立している。多様なデバイスで堅牢な機能性とアクセシビリティを提供する能力は、ユーザー体験の向上を目指す企業にとって非常に魅力的である。一方、モバイルアプリケーションは、モバイルデバイスの普及と移動中サービスの需要増加を背景に急速に台頭している。この成長は、モバイル技術の進歩と企業におけるモバイルファースト戦略への移行によって支えられており、高性能なモバイルアプリ機能を効率的にサポートできるデータベースソリューションの必要性を浮き彫りにしている。両セグメントは、最適なパフォーマンスとユーザーエンゲージメントのためにクラウドインフラを活用しようとする企業にとって極めて重要である。

エンドユーザー別:大企業(最大規模)対中小企業(急成長)

日本のクラウドデータベース市場では、市場シェア分布から大企業が中小企業に比べて大きな割合を占めていることが示されています。大企業はクラウドを大規模なデータストレージと分析能力に活用している一方、中小企業はクラウドソリューションの導入に伴いシェアを徐々に拡大しています。政府セグメントは重要ながらより安定しており、安全でコンプライアンスに準拠したクラウド導入に焦点を当てています。このセグメントの成長傾向は、特に中小企業を中心に全業界で進むデジタルトランスフォーメーション(DX)の推進によって牽引されている。これらの企業は業務効率と拡張性の向上のためにクラウド技術を急速に導入している。一方、大企業は高度な分析や機械学習ソリューションを統合し、さらなる成長を促進するため、クラウド戦略の継続的な最適化を進めている。政府のデータ主権に関する規制重視の姿勢も、クラウド導入率に影響を与えている。

大企業(支配的)対 中小企業(新興)

日本クラウドデータベース市場は、大規模企業が支配的である。これらは豊富なIT予算を有し、最先端クラウド技術の導入に強い意欲を示す。こうした企業は通常、膨大なデータを効率的に管理する堅牢なクラウドデータベースを活用し、重要なビジネスインサイトの獲得と競争優位性の維持を実現している。一方、中小企業は市場の重要なプレイヤーとして台頭しつつあり、クラウドニーズに対する革新的なソリューション導入への機敏性と意欲が特徴である。彼らはビジネス要件の成長に合わせて拡張可能な手頃な価格のデータベースオプションを頻繁に求め、これが彼らの高い導入率を牽引している。これらのセグメントは総合的に、クラウドデータベース領域における多様なニーズと進化する戦略によって特徴づけられるダイナミックな状況を反映している。

主要プレイヤーと競争インサイト

日本のクラウドデータベース市場は、急速な技術進歩とデータ管理ソリューションへの需要増加によって推進される、ダイナミックな競争環境が特徴である。Amazon Web Services(米国)、Microsoft(米国)、Oracle(米国)といった主要プレイヤーが最前線に立ち、豊富なリソースを活用してサービスの革新と拡充を図っている。Amazon Web Services(米国)はクラウドインフラの強化に注力し、Microsoft(米国)は既存のソフトウェアエコシステムとの統合を重視する。Oracle(米国)は買収を通じた戦略的ポジショニングでクラウド機能を強化し、主要プレイヤー間の競争を激化させている。ビジネス戦略面では、日本企業の特有のニーズに対応するため、サービスローカライゼーションが加速している。これにはサプライチェーンの最適化やカスタマーサポートの強化によるサービス提供の改善が含まれる。市場構造は中程度の分散状態にあり、既存の巨大企業と新興プレイヤーが混在している。これらの主要プレイヤーの総合的な影響力が競争の力学を形成しており、イノベーションと戦略的提携を通じて市場シェアを争っている。

10月にはアマゾン ウェブ サービス(米国)が、東京に新たなデータセンターを開設すると発表した。これはサービス信頼性の向上と現地顧客向けの遅延低減を目的としている。この戦略的展開は、AWSが日本市場での事業拡大に注力し、増大するクラウドサービス需要に対応する姿勢を強調するものである。同データセンターの設立により、顧客へのサービス提供がより迅速かつ効率的になることで、AWSの競争的優位性が強化される見込みだ。

9月にはマイクロソフト(米国)が日本市場向けに特化したAI駆動型分析ツールを発表した。このツールは高度なデータ洞察を提供し、企業の意思決定プロセスを促進することを目的としている。現地ニーズに合わせた製品提供により、マイクロソフトは製品ポートフォリオを強化するだけでなく、日本におけるデジタルトランスフォーメーションへの戦略的注力を強化しており、顧客ロイヤルティと市場浸透率の向上につながる可能性がある。

8月、オラクル(米国)は現地データ分析企業の買収を完了し、クラウドデータベース機能を大幅に強化すると見込まれる。この買収は、高度な分析機能をクラウドサービスに統合し、顧客により包括的なソリューションを提供するという同社の戦略に沿うものだ。日本市場の需要に応えるためサービス提供を継続的に進化させることで競争力を維持するオラクルの意図がうかがえる。

11月現在、クラウドデータベース市場ではデジタル化、持続可能性、AI技術の統合が強く重視されている。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、各社は技術力強化のために協業を進めている。今後、競争の差別化は従来の価格競争から、イノベーション、技術力、サプライチェーンの信頼性への焦点移行が見込まれる。この変化は、企業が競争優位性を維持するためには先端ソリューションと強固なパートナーシップへの投資が必要となることを示唆している。

業界動向

2025年3月、三菱UFJフィナンシャル・グループ(MUFG)、NTTデータ、NTT西日本は「IOWN全光ネットワーク」を活用し、最大2,500km離れたデータセンター間での長距離同期データベースレプリケーションに成功。超低ダウンタイムを実現した。

これは堅牢で高性能なクラウドデータベースアーキテクチャにおける重要な進展である。これに先立ち、2024年12月には日立とNTTコミュニケーションズが、仮想化ストレージと光ネットワークを活用したデータセンター間600kmのリアルタイムデータ同期を実証し、分散型クラウドデータベースの革新的な進歩を示した。

NTTデータジャパンは2025年1月、ビジネスデータベースシステムに不可欠なセキュアなクラウドベースのアクセス管理スキルを強化するため、Oktaの「Workforce Identity Cloud Service Delivery Specialization」を取得した。

さらにT-SystemsとNTTコミュニケーションズは2024年9月、日本においてクロスボーダーデータスペースサンドボックスを導入し、共有データインフラストラクチャのための安全で互換性のある環境を提供した。オラクルは2024年10月、NTTデータと提携し、官民セクターの顧客向けに安全かつ法的に準拠したデータベースホスティングを提供する「Alloy」主権クラウドアーキテクチャの日本導入を開始した。

将来展望

日本クラウドデータベース市場の将来展望

日本のクラウドデータベース市場は、データ需要の増加とデジタルトランスフォーメーション(DX)推進により、2024年から2035年にかけて年平均成長率(CAGR)10.04%で成長すると予測される。

新たな機会は以下の分野に存在する:

- データ洞察強化のためのAI駆動型分析ツールの開発

- 多様なビジネスニーズに対応するハイブリッドクラウドソリューションの拡大

- ニッチ市場向けの業界特化型クラウドデータベースサービスの創出

2035年までに、クラウドデータベース市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想される。

市場セグメンテーション

日本クラウドデータベース市場 エンドユーザー別展望

- 中小企業

- 大企業

- 政府

日本クラウドデータベース市場 アプリケーション別展望

- データ分析

- Webアプリケーション

- モバイルアプリケーション

- モノのインターネット

日本クラウドデータベース市場 データベースタイプ別展望

- リレーショナルデータベース

- NoSQLデータベース

- NewSQLデータベース

- オブジェクト指向データベース

日本クラウドデータベース市場 デプロイメントタイプ別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、導入タイプ別(百万米ドル)

- 4.1.1 パブリッククラウド

- 4.1.2 プライベートクラウド

- 4.1.3 ハイブリッドクラウド

- 4.2 情報通信技術、データベースタイプ別(百万米ドル)

- 4.2.1 リレーショナルデータベース

- 4.2.2 NoSQLデータベース

- 4.2.3 NewSQLデータベース

- 4.2.4 オブジェクト指向データベース

- 4.3 情報通信技術、アプリケーション別(百万米ドル)

- 4.3.1 データ分析

- 4.3.2 Webアプリケーション

- 4.3.3 モバイルアプリケーション

- 4.3.4 モノのインターネット

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 中小企業

- 4.4.2 大企業

- 4.4.3 政府

- 4.1 情報通信技術(ICT)、導入タイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon Web Services(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Google(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Alibaba Cloud(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Salesforce(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 SAP(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 MongoDB(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon Web Services(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場展開形態別分析

- 6.3 日本市場データベースタイプ別分析

- 6.4 日本市場アプリケーション別分析

- 6.5 日本市場エンドユーザー別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 導入タイプ別情報通信技術(ICT)、2024年(%シェア)

- 6.13 導入タイプ別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.14 データベースタイプ別情報通信技術(ICT)、2024年(シェア%)

- 6.15 データベースタイプ別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入タイプ別、2025-2035年(百万米ドル)

- 7.2.2 データベースタイプ別、2025-2035年(百万米ドル)

- 7.2.3 アプリケーション別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携