❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の住宅ローン市場規模は4862億5000万米ドルと推定されております。

日本の住宅ローン市場は、2025年の5,341億5,000万米ドルから2035年までに1兆3,659億5,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.8%を示すと予測されています。

主要な市場動向とハイライト

日本の住宅ローン市場は現在、低金利と人口動態の変化を特徴とする安定期を迎えております。

- 低金利が継続し、住宅ローンの負担軽減が進んでおります。これにより、消費者の住宅所有がより容易になっております。

- 日本における高齢化は、リバースモーゲージ(逆住宅ローン)の需要に影響を与えております。退職者層の間で、この制度の人気が高まっております。

- デジタルトランスフォーメーション(デジタル変革)が住宅ローン業界の様相を変えつつあり、より多くの金融機関がオンラインプラットフォームを活用した融資申請・審査を導入しております。

- 規制環境と経済成長は、融資慣行や住宅ローン市場における消費者信頼感を形成する重要な推進要因です。

主要プレイヤー

Wells Fargo (US), JPMorgan Chase (US), Bank of America (US), Quicken Loans (US), U.S. Bank (US), PNC Bank (US), Citigroup (US), HSBC (GB), Royal Bank of Canada (CA)

日本の住宅ローン市場動向

日本の住宅ローン市場は現在、様々な経済的要因や人口動態の変化の影響を受け、変革期を迎えております。金利は比較的低水準で推移しており、消費者の借入意欲を後押ししているようです。この環境下では、貸し手各社が潜在的な住宅購入者を獲得しようと競い合うことで、競争が激化する可能性があります。さらに、日本の高齢化は提供される住宅ローン商品の種類に影響を与える見込みです。貸し手は高齢の借り手特有のニーズに対応する必要が生じるためです。加えて、都市化の進展は住宅需要を形作り続けており、特に大都市圏では、経済全体の変動にもかかわらず住宅価格が堅調さを示しています。2025年11月現在、住宅ローン市場ではデジタルソリューションへの重視が高まっています。貸し手は業務効率化と顧客体験向上のため、技術導入を加速させています。このデジタル化の流れは、審査の迅速化や借り手と貸し手の間の効率的な通信を促進する可能性があります。市場が進化する中、関係者は変化する消費者嗜好や経済状況に適応し、迅速に対応することが不可欠です。全体として、住宅ローン市場は技術革新と人口動態の両方の動向に牽引され、継続的な進化を遂げようとしています。

低金利環境

現在の低金利環境は、借入活動の増加を促進しております。この傾向により、貸し手間の競争が激化し、より多くの顧客獲得を目指す可能性があります。借り手は有利な融資条件の恩恵を受け、住宅所有がより身近になるでしょう。

高齢化

日本の人口構成は変化しており、高齢者の割合が増加しております。この傾向は、貸し手が高齢借り手のニーズに応えるために適応するにつれ、利用可能な住宅ローン商品の種類に影響を与える可能性があります。この層の特有の財務状況に対応したカスタマイズされた解決策がより一般的になるかもしれません。

デジタルトランスフォーメーション

住宅ローン市場はデジタル化への大きな転換を経験しています。貸し手は顧客体験の向上とプロセスの効率化のために、ますます技術を活用しています。この変革は、承認の迅速化と通信の改善につながり、最終的には借り手に利益をもたらす可能性があります。

日本の住宅ローン市場を牽引する要因

経済成長

日本の経済成長軌道は、住宅ローン市場にとって極めて重要な推進力です。経済に回復の兆しが見られる中、消費者心理は改善し、住宅需要の増加につながると予想されます。低金利を維持してきた日本銀行の金融政策は、この成長を支えています。2025年にはGDP成長率が1.5%前後で推移すると予測されており、住宅投資を刺激する可能性があります。さらに、可処分所得の増加により、消費者が住宅ローンを調達する能力が向上する可能性があります。このような経済的背景から、より多くの個人が住宅購入を目指すことで住宅ローン商品の需要が高まり、住宅ローン市場は活況を呈する可能性があります。

人口動態の変化

日本における人口動態の変化は、住宅ローン市場に顕著な影響を与えています。都市化の傾向は継続しており、より多くの個人が雇用機会を求めて大都市圏へ移住しています。この都市部への人口移動は都市部の住宅需要を喚起し、住宅ローン融資の必要性を高めています。加えて、若年層は不確実な経済環境の中で安定を求める傾向が強まり、不動産投資への関心が上昇しています。2025年時点では、初めての住宅購入者の割合が増加すると予測されており、これが住宅ローン市場をさらに活性化させる見込みです。こうした人口動態の変化は、貸し手が消費者の進化するニーズに適応しなければならない、ダイナミックな状況を示唆しています。

金利動向

金利動向は、日本の住宅ローン市場における基本的な推進要因です。日本銀行が低金利維持を継続していることは、借り入れにとって有利な環境を作り出しています。2025年11月現在、基準金利は0%を維持しており、消費者が住宅ローンを組むことを後押ししています。この低金利環境は、潜在的な購入者が融資を確保するインセンティブを得るため、住宅需要を刺激する可能性が高いです。しかしながら、将来的な金利調整は住宅ローン市場に重大な影響を及ぼす可能性があります。金利が上昇した場合、一部の消費者が住宅購入を控える可能性があり、その結果、融資総量に影響が及ぶ恐れがあります。したがって、金利動向は住宅ローン市場の動向を形作る重要な要素です。

規制環境

日本の規制環境は住宅ローン市場形成において重要な役割を果たしています。消費者保護の強化と透明性促進を目的とした最近の改革が進められています。金融庁は貸し手が責任ある貸付慣行を遵守するよう措置を実施しており、これにより住宅ローン市場はより安定し、消費者の信頼が育まれています。さらに、銀行に対するより厳格な自己資本規制の導入は、貸出金利や融資の可否に影響を与える可能性があります。2025年現在、住宅ローン市場ではより厳格なコンプライアンス対策への移行が進んでおり、これが融資総量に影響を及ぼす可能性があります。したがって、規制環境は貸し手の行動と消費者の住宅ローン商品へのアクセス双方に影響を与える重要な推進力と見なされています。

技術革新

技術革新は日本の住宅ローン市場を変革しつつあります。フィンテック企業の台頭により、住宅ローンの申し込みプロセスを効率化する革新的なソリューションが導入されました。デジタルプラットフォームにより、消費者は住宅ローン商品を容易に比較できるようになり、貸し手間の透明性と競争が促進されています。2025年11月現在、住宅ローン申込の約30%がオンラインで処理されていると推定され、デジタル化への大きな移行が反映されています。この傾向は効率性を向上させるだけでなく、テクノロジーに精通した消費者の嗜好にも応えています。結果として、貸し手が変化する消費者の行動や期待に適応するにつれ、住宅ローン市場への技術統合が成長を促進する可能性が高いと考えられます。

市場セグメントの洞察

種類別:固定金利型住宅ローン(最大シェア)対変動金利型住宅ローン(最速成長)

日本の住宅ローン市場では、固定金利型住宅ローンが市場シェアの最大部分を占めており、その安定性と予測可能性から消費者に支持されています。変動金利型住宅ローンは規模こそ小さいものの、初期金利が低いことから、若年層の借り手や柔軟性を求める層に訴求し、勢いを増しています。金利変動に伴い変動金利型住宅ローンの選好が高まる傾向が見られ、初期返済額の低さを求める借り手にとって魅力的となっています。一方で、経済不安時における安心感を提供する固定金利型住宅ローンは、引き続き主流を維持すると予想されます。こうした動向の背景には、人口動態の変化や長期的な財務計画に対する消費者意識の変容が挙げられます。

固定金利型住宅ローン(主流) vs. 変動金利型住宅ローン(新興)

固定金利型住宅ローンは、ローン期間を通じて金利が一定であることが特徴であり、借り手には安定した月々の支払額と金利変動からの保護を提供します。この予測可能性により、日本の住宅ローン市場において、特に経済不安時において住宅購入者の間で人気の選択肢となっています。一方、変動金利型住宅ローンは、初期の低金利が一定期間後に調整される仕組みとなっており、長期的な予測可能性よりも短期的な負担軽減を優先する借り手にとって魅力的です。市場が進化する中、この新興セグメントは、初期費用を抑えるために追加リスクを受け入れる借り手の増加が見込まれています。

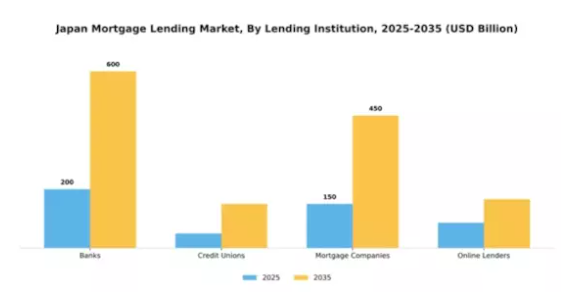

融資機関別:銀行(最大シェア)対 オンライン貸出業者(最も急成長)

日本の住宅ローン市場において、金融機関の中で銀行が最大のシェアを占めております。確固たる基盤と広範な支店網により、大きな割合を獲得しているのです。信用組合も地域密着型のサービスを提供し、特定のコミュニティに訴求する重要な役割を担っております。住宅ローン会社は家庭用住宅ローンに特化し、オンライン貸付業者は技術革新と利便性の高いデジタルサービスへの需要増加を背景に、強力な競合相手として台頭してまいりました。この分野の成長傾向は、オンライン貸出業者の台頭によって特徴づけられており、ユーザーフレンドリーなプラットフォームと競争力のある金利を通じて急速に市場シェアを拡大しています。この傾向は、デジタルソリューションへの消費者嗜好の変化と、より迅速な融資処理時間への要望によって支えられています。銀行は支配的立場にあるものの、融資業界におけるこれらの新興プレイヤーとの競争力を維持するため、デジタルサービスの強化に注力しています。

銀行(支配的)対 オンライン貸出業者(新興)

銀行は長年にわたり日本の住宅ローン市場の基盤として、安定性と多様な金融商品を消費者に提供してまいりました。低金利と様々な融資オプションを提供する能力により、住宅ローン借り手にとって最優先の選択肢としての地位を確立しています。確立された信頼性と確実性が、その優位性をさらに強固なものとしています。一方、オンライン貸付業者は新興勢力として、利便性とスピードを重視する技術に精通した消費者層に特に訴求しています。先進技術を活用して申込プロセスを効率化し、迅速な審査承認と競争力のある条件を提供しています。競争が激化する中、これらのオンライン貸付業者は従来型の銀行に挑戦を突き付け、変化する消費者の期待に応えるための革新と適応を促しています。

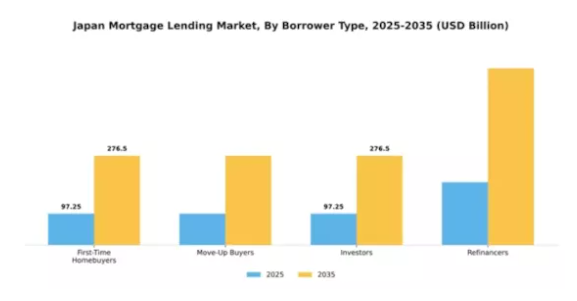

借り手種類別:初めての住宅購入者(最大)対 ステップアップ購入者(最も急成長)

日本の住宅ローン市場では、初めての住宅購入者が最大のセグメントを占めており、若い家族や新入社員が初めての物件を確保するために住宅市場に参入する顕著な傾向が浮き彫りになっています。銀行がこの層を対象にサービスを最適化しているため、このセグメントは通常、住宅ローンの承認件数のかなりの割合を占めています。一方、より大きな住居を求める住宅所有者が多い買い替え層は、不動産価格の上昇とより広い居住空間への需要の高まりにより、急速な成長を遂げています。

初めての住宅購入者(主流)と投資家(新興)

初めての住宅購入者が日本の住宅ローン市場を主導しており、これは住宅所有を促進するための有利なローン条件や政府の支援策に後押しされた傾向を反映しています。こうした購入者は30代から40代が多く、手頃な価格と家族向けの環境を求めて郊外地域を好む傾向があります。一方、投資家は賃貸収入や資産価値上昇の可能性を追求する新興セグメントです。この層は市場動向に精通しており、低金利を活用できるため、都市部から地方まで多様な物件に投資機会を求めています。

物件種類別:家庭用(最大)対商業(急成長)

日本の住宅ローン市場では、家庭用セクターが最大の市場シェアを占めております。これは住宅需要の持続性と有利な貸出金利に支えられた結果です。一方、商業物件セグメントはビジネスインフラや商業用不動産への投資増加を反映し、最も急速に成長している分野として台頭しております。これらのセグメント内の多様性は、借り手の特定のニーズや経済状況に合わせた様々な機会を示しております。家庭用不動産セクターが引き続き主導的立場にある中、政府の優遇措置や安定した市場環境の恩恵を受け、初めての家庭用購入者層に支持されています。一方、商業用不動産ローン分野は、電子商取引の拡大や物流スペースへの需要増加に伴い勢いを増しており、投資家は既存物件を現代のビジネスニーズに合わせて再活用する方向へ注目しています。両セクターは、借り手の嗜好や経済的要因の継続的な変化を反映した独自の動向を示しています。

家庭用(主流)対商業(新興)

家庭用不動産セグメントは、特に初めての購入者や若い家族層を中心に、強い需要と有利な融資条件を特徴とし、日本の住宅ローン市場において依然として主流の地位を占めています。この分野は、住宅所有率向上を目指す政府施策によって支えられています。一方、商業不動産セグメントは、事業拡大の需要と成長する経済に後押しされ、急速に台頭しつつあります。電子商取引の台頭やビジネスモデルの変化に伴い、商業用不動産は投資家にとって魅力的な機会を提供しており、進化する市場ニーズに応える革新的な融資ソリューションが生まれています。両セグメントが発展を続ける中、日本の住宅ローン市場を形作る上で戦略的重要性を有することは言うまでもありません。

主要プレイヤーと競争環境

住宅ローン市場は、技術革新と消費者の嗜好の変化によってますます形作られる競争環境が特徴です。主要プレイヤーは、デジタルトランスフォーメーション、顧客中心のサービス、革新的な商品提供を重視する戦略を積極的に推進しています。ウェルズ・ファーゴ(アメリカ)、JPモルガン・チェース(アメリカ)、HSBC(英国)などの企業は、グローバルな専門知識を活用して日本における事業運営の強化に注力し、最前線に立っています。これらの金融機関は、プロセスの効率化と顧客体験の向上を目的として、技術への大規模な投資を行っているように見受けられ、これらが相まってよりダイナミックな競争環境を育んでいます。事業戦略の面では、市場は中程度の分散構造を示しており、複数のプレイヤーが市場シェアを争っています。日本消費者の特有のニーズに応えるため、サービス現地化とサプライチェーン最適化が各社の重要戦略となっています。これらの主要プレイヤーの総合的な影響力は大きく、イノベーションを推進するだけでなく、市場におけるサービス品質と業務効率の基準を設定しています。

10月にはJPモルガン・チェース(アメリカ)が、デジタル住宅ローンサービスの強化を目的として、日本の主要フィンテック企業との戦略的提携を発表しました。この協業により、住宅ローン申請プロセスに先進的なAI技術を統合し、審査時間の短縮と顧客満足度の向上を図ります。この動きの戦略的重要性は、JPモルガンが現地の専門知識を活用しつつ技術力を強化するという姿勢にあり、住宅ローン融資における顧客体験の再構築につながる可能性があります。

9月にはHSBC(英国)が、持続可能な住宅所有を促進する新たなエコフレンドリー住宅ローン商品群を発表しました。この取り組みは世界のサステナビリティ潮流に沿うだけでなく、HSBCを責任ある融資実践のリーダーとして位置づけるものです。この発表の戦略的意義は極めて大きく、環境配慮型金融商品への消費者嗜好の高まりを反映し、市場におけるHSBCの競争優位性を強化するものです。

8月にはウェルズ・ファーゴ(アメリカ)がデジタル住宅ローンプラットフォームを拡充し、バーチャル相談機能を導入。これにより顧客は遠隔で融資担当者とのやり取りが可能となりました。この戦略的強化は、利便性とアクセシビリティを求める消費者需要の高まりに応えるものであり、住宅ローン分野におけるデジタル化の流れを象徴しています。顧客エンゲージメントの向上に加え、業務効率の合理化も図るなど、その影響は甚大です。

11月現在、住宅ローン融資市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。サービス提供を強化するために協業の必要性が認識される中、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと進化する可能性が高いです。この変化は、変化する消費者の期待に適応し、技術的進歩を活用して競争優位性を維持することの重要性を強調しています。

日本の住宅ローン市場における主要企業には以下が含まれます

産業動向

2024年10月、みずほ銀行、三井住友銀行、りそな銀行、三井住友信託銀行などの主要銀行が既存ローンから変動金利型住宅ローン金利を約0.15%引き上げたことを受け、住宅購入に関する問い合わせが急増しました。購入希望者は金利引き上げ前に現行金利を固定しようと急いだのです。

新規住宅ローン商品の価格設定が厳格化された結果、みずほ銀行と三井住友信託銀行も同様に、2024年8月に15年および20年契約の固定金利型住宅ローン商品を約0.05%引き上げました。

その後、りそな銀行も追随しました。2025年1月に日本銀行が政策金利を17年ぶりの高水準となる0.5%に引き上げた際、新規借り手向けの変動金利型住宅ローン金利は約0.25%ポイント上昇しました。既存契約世帯もローン返済額が増加することとなりました。

日本郵政グループが過半数の株式保有から移行した後、2025年4月、日本郵政銀行は日本住宅金融支援機構と提携し、41支店において認定被災者の住宅再建を支援するため、災害復興向け住宅ローンの提供を開始しました。

一方、2025年4月には、みずほ銀行、SMFG(三井住友信託銀行を含む)、りそな銀行が2025年度に貸倒引当金を積み増す見通しであると予測されました。これは、貿易の不確実性や経済の逆風による信用コストの増加が見込まれることへの対応です。

今後の見通し

日本の住宅ローン市場における今後の見通し

日本の住宅ローン市場は、住宅需要の増加、有利な金利環境、技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.85%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用した与信審査ツールの導入による審査スピードの向上。

- 初めての住宅購入者向け特化型住宅ローン商品の開発。

- シームレスな住宅ローン申請プロセスを実現するデジタルプラットフォームの拡充。

2035年までに、住宅ローン市場は著しい成長と革新を反映し、堅調な市場となることが予想されます。

市場セグメンテーション

日本の住宅ローン市場 種類別見通し

- 固定金利型住宅ローン

- 変動金利型住宅ローン

- 元金据置型住宅ローン

- FHAローン

- VAローン

日本の住宅ローン市場における借り手種類別見通し

- 初めての住宅購入者

- 買い替え購入者

- 投資家

- 借り換え利用者

日本の住宅ローン市場における物件種類別見通し

- 家庭用

- 商業

- 産業

- 土地

日本の住宅ローン市場における貸し手機関別見通し

- 銀行

- 信用組合

- 住宅ローン会社

- オンライン貸し手

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、種類別(10億米ドル)

4.1.1 固定金利住宅ローン

4.1.2 変動金利住宅ローン

4.1.3 利息のみ返済型住宅ローン

4.1.4 FHAローン

4.1.5 VAローン

4.2 融資機関別情報通信技術(単位:10億米ドル)

4.2.1 銀行

4.2.2 信用組合

4.2.3 住宅ローン会社

4.2.4 オンライン融資業者

4.3 情報通信技術、借入者種類別(10億米ドル)

4.3.1 初回住宅購入者

4.3.2 買い替え購入者

4.3.3 投資家

4.3.4 借り換え利用者

4.4 情報通信技術、物件種類別(10億米ドル)

4.4.1 家庭用

4.4.2 商業

4.4.3 工業

4.4.4 土地

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ウェルズ・ファーゴ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 JPモルガン・チェース(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 バンク・オブ・アメリカ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 クイッケンローンズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供商品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 U.S.バンク(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 PNC銀行(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シティグループ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 HSBC(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ロイヤルバンク・オブ・カナダ(カナダ)

5.2.9.1 財務概要

5.2.9.2 提供商品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における貸出機関別分析

6.4 日本市場における借入者種類別分析

6.5 日本市場における物件種類別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、種類別、2024年(%シェア)

6.13 情報通信技術、種類別、2024年から2035年 (10億米ドル)

6.14 貸付機関別情報通信技術、2024年(%シェア)

6.15 貸付機関別情報通信技術、2024年から2035年(10億米ドル)

6.16 情報通信技術、借入者種類別、2024年(シェア率)

6.17 情報通信技術、借入者種類別、2024年から2035年(10億米ドル)

6.18 情報通信技術(ICT)、物件種類別、2024年(シェア%)

6.19 情報通信技術(ICT)、物件種類別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 機関別、2025-2035年(10億米ドル)

7.2.3 借入者種類別、2025-2035年(10億米ドル)

7.2.4 物件種類別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携