❖本調査資料に関するお問い合わせはこちら❖

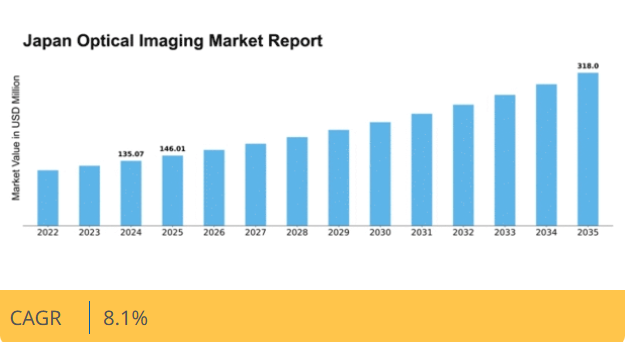

マーケットリサーチフューチャーの分析によると、2024年の日本の光学イメージング市場規模は1億3507万米ドルと推定された。日本の光学イメージング市場は、2025年の1億4601万米ドルから2035年までに3億1800万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8%を示すと予測されている。

主要市場動向とハイライト

日本の光学イメージング市場は、技術進歩と様々な分野での応用拡大を背景に、大幅な成長が見込まれています。

- 技術進歩が光学イメージング市場を革新的なソリューションへと推進しています。

- 医療分野は、診断用イメージング技術への需要増加により、依然として最大のセグメントです。

- 産業用途は最も成長が速いセグメントであり、品質管理やモニタリングにおける光学イメージングの利用拡大を反映しています。

- 主要な市場推進要因には、研究開発への投資増加と診断分野における光学イメージングの採用拡大が含まれる。

日本光学イメージング市場

CAGR

8.1%

市場規模と予測

2024年市場規模135.07 (百万米ドル)2035年市場規模318.0 (百万米ドル)CAGR (2025 – 2035)8.1%

主要企業

Carl Zeiss AG (DE), Nikon Corporation (JP), Canon Inc. (JP), Olympus Corporation (JP), Leica Microsystems (DE), Hamamatsu Photonics K.K. (JP), Thorlabs, Inc. (US), Edmund Optics Inc. (US), Motic (CN)

日本の光学イメージング市場の動向

日本の光学イメージング市場は現在、技術の進歩と様々な分野での需要増加に牽引され、顕著な変革を経験している。革新的なイメージング技術の統合は、医療診断、産業応用、科学研究の能力を向上させている。医療が進化を続ける中、精密なイメージングソリューションへのニーズがより顕著になり、この分野における投資と開発の急増につながっている。さらに、疾患の早期発見・モニタリングへの関心の高まりが、非侵襲性と高解像度出力で知られる光学イメージング技術の採用を促進している。医療分野に加え、品質管理や材料検査への応用が注目される産業分野でも、光学イメージング市場への関心が大きく高まっている。リアルタイム画像化と分析を提供する能力は、製品品質と業務効率の向上を目指す製造業者にとって極めて有用であることが証明されている。さらに、学術機関における研究開発への注目の高まりがイノベーションを促進し、光学イメージング市場全体の成長に寄与している。日本が技術進歩を優先し続ける中、この市場の将来は有望であり、様々な応用分野におけるさらなる拡大と多様化の可能性がある。

技術的進歩

光学イメージング技術の最近の革新は、日本における応用分野の様相を変えつつある。高解像度カメラや高度なセンサーなどの強化されたイメージングシステムにより、より正確な診断と分析が可能となっている。こうした進歩は特に医療分野で顕著であり、改善されたイメージング技術が患者の治療成果向上に寄与している。

医療分野における需要拡大

非侵襲的診断ツールの必要性から、医療分野における光学イメージング市場の需要が高まっている。医療提供者が患者ケアの向上を図る中、光学イメージングソリューションの導入がますます普及しており、より効率的で効果的な医療実践への移行を反映している。

産業用途の拡大

日本の様々な産業分野において、光学イメージングの応用が著しく拡大している。産業分野では、品質管理やプロセス最適化のために光学イメージングを活用する傾向が強まっている。この傾向は、精密なイメージング技術が製造・生産プロセスにもたらす価値が広く認識されつつあることを示している。

日本光学イメージング市場の推進要因

研究開発投資の増加

日本の光学イメージング市場では、研究開発(R&D)に向けた投資が急増している。この傾向は主に、医療や産業応用を含む様々な分野における革新的なイメージングソリューションの必要性によって牽引されている。2025年、日本政府は先進イメージング技術の研究開発イニシアチブを支援するため、約150億円を割り当てた。この資金は光学イメージングシステムの能力向上、特に解像度と精度の向上につながるものと期待されている。さらに、学術機関と民間企業との連携が最先端イメージング手法の開発を促進する見込みです。その結果、光学イメージング市場は大幅な成長が見込まれており、今後5年間の年平均成長率(CAGR)は約8%と予測されています。この投資環境は、光学イメージング市場における日本の競争優位性を維持する上で極めて重要です。

小型化イメージングシステムへの需要拡大

日本の光学イメージング市場では、小型化イメージングシステムへの需要が高まっている。技術進歩に伴い、遠隔医療やポイントオブケア診断など多様な用途で活用可能なコンパクトで携帯性の高いイメージングソリューションへのニーズが増大している。2025年には小型光学イメージングシステム分野が市場全体の約25%を占めると予測され、よりアクセスしやすいイメージング技術への移行が反映される見込みである。この傾向は、特に遠隔地における医療提供の利便性と効率性へのニーズによって推進されている。さらに、マイクロオプティクスとセンサー技術の進歩により、小型でありながら高効率なイメージングシステムの開発が可能となっている。その結果、医療提供者と患者の双方の進化するニーズに応える革新的製品が光学イメージング市場に多数登場する見込みである。

光学イメージング革新に対する規制支援

日本の光学イメージング市場は、イメージング技術の革新促進と安全確保を目的とした規制支援の恩恵を受けている。日本政府は先進的光学イメージングシステムの開発・商業化を奨励する政策を実施している。2025年には、革新的なイメージング機器の承認プロセスを効率化する新たな規制枠組みが導入され、市場参入が加速すると予測される。この支援環境は、光学イメージング市場への投資誘致と研究活動の活性化につながると見込まれます。さらに、規制当局と業界関係者の連携により、イメージング製品の全体的な品質と安全性が向上することが期待されています。その結果、光学イメージング市場は、厳格な規制基準を満たす最先端技術の開発に重点を置きながら成長を遂げる態勢が整っています。

診断分野における光学イメージングの採用拡大

日本において、診断目的でのイメージング技術採用が顕著に増加している。医療提供者は、診断精度と患者転帰の向上を図るため、光干渉断層撮影(OCT)や蛍光イメージングなどの光学イメージング技術をますます活用している。2025年には、診断用光学イメージング市場は約6億ドルに達すると推定され、前年比10%の成長率を示す見込みである。この成長は、慢性疾患の増加と非侵襲的診断法への需要の高まりに起因している。さらに、イメージング技術の進歩により疾患の早期発見が可能となり、効果的な治療に不可欠となっている。その結果、光学イメージング市場は日本の医療環境において不可欠な要素となりつつあり、この分野におけるさらなる革新と投資を促進している。

産業用途における光学イメージングの拡大

光学イメージング市場は、日本における産業用途で著しい拡大を経験している。製造業、自動車産業、電子機器産業などの分野では、品質管理、検査、自動化プロセス向けに光学イメージング技術の採用が拡大している。2025年までに産業用途向け光学イメージング市場は4億ドル規模に達し、今後5年間で年平均成長率(CAGR)7%が見込まれる。この成長は、生産プロセスにおける精度と効率性の必要性、ならびにリアルタイム監視ソリューションへの需要に牽引されている。光学イメージングシステムは、製品品質の向上と廃棄物削減を目的として生産ラインに統合されつつある。産業が自動化とスマート製造の実践を継続的に推進する中、光学イメージング市場は業務の卓越性とイノベーションを牽引する上で極めて重要な役割を果たす可能性が高い。

市場セグメントの洞察

イメージング技術別:蛍光イメージング(最大)対 光干渉断層撮影(最も急成長)

日本の光学イメージング市場では、生物学的・医療診断分野での広範な応用により、蛍光イメージングが最大のセグメントを占めています。高解像度画像を提供する能力と非侵襲的イメージング技術への需要増加がその優位性を支えています。一方、光干渉断層撮影(OCT)は技術進歩と眼科・心臓病学分野での採用拡大を背景に、最も急速に成長するセグメントとして台頭しています。光学イメージング分野の成長傾向は、技術革新と高度なイメージングソリューションを必要とする慢性疾患の増加によって促進されている。蛍光イメージングは継続的な研究開発によって支えられ、その能力が向上している。一方、医療インフラへの投資増加と個別化医療への注目の高まりが光干渉断層撮影を推進しており、今後数年間の大きな可能性を示している。

蛍光イメージング(主流)対 光干渉断層撮影 (新興)

蛍光イメージングは市場で支配的な技術として際立っており、様々な生体分子を検出する卓越した感度と特異性で知られ、研究および臨床応用において極めて価値が高い。腫瘍学や細胞生物学を含む複数の分野での幅広い採用は、その強固な市場ポジションを証明している。一方、光干渉断層撮影法は、大幅な成長可能性を秘めた新興セグメントである。この技術はマイクロメートル解像度でのリアルタイムイメージングを実現し、網膜や心血管イメージングに不可欠である。低侵襲診断法への需要増加がその採用を加速させており、将来的な拡大に向けた有利な位置付けとなっている。両技術は医療分野内の多様なニーズに応える独自の特性を有している。

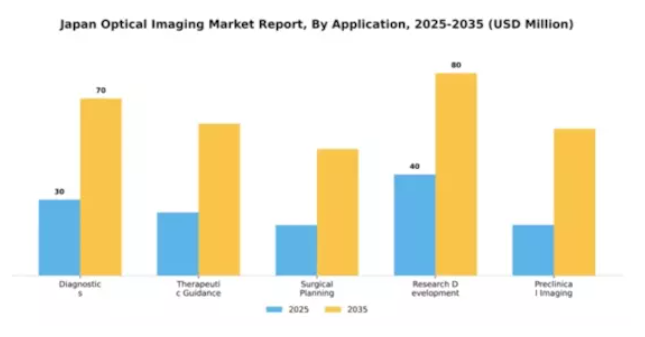

用途別:診断(最大)対治療ガイダンス(最速成長)

日本の光学イメージング市場では、用途別セグメントの市場シェア分布が多様化しており、診断用途が最大のシェアを占める。このセグメントは、医療の要となる正確かつ非侵襲的な診断ツールへの需要増が主な推進力である。一方、治療ガイダンスは新興分野として注目を集めており、技術進歩と精密治療における光学イメージングへの依存度上昇の恩恵を受けている。両セグメントのバランスは、同地域における医療環境の変遷を反映している。アプリケーション分野の成長傾向は堅調な拡大を示しており、特に治療ガイダンス分野が最速成長領域と見なされている。この成長は、先進的イメージングシステムの導入増加と、革新的治療法開発を目的とした研究活動の活発化に起因する。これらの要因が相まって、医療提供者の業務効率を向上させるだけでなく、患者の治療成果を大幅に改善しており、今後数年間のアプリケーション分野の有望な発展軌道を示唆している。

診断(主流)対治療ガイダンス(新興)

診断はアプリケーション分野における主流であり、がん検出や心血管評価など多様な医療状況での包括的な活用が特徴である。診断における光学イメージング技術の信頼性と精度は臨床判断の改善を促進し、市場での地位をさらに固めている。一方、治療ガイダンスは医療処置中のリアルタイム意思決定を支援する先端技術を活用し、有望な領域として台頭している。この分野は安全性と有効性向上の鍵となる精密画像診断が不可欠なインターベンション処置で利用が拡大中だ。両分野の進化は、医療提供体制を再構築する光学イメージングソリューションの著しい進歩を浮き彫りにしている。

エンドユーザー別:病院(最大)対研究機関(最速成長)

日本の光学イメージング市場において、エンドユーザーセグメントは主に病院によって牽引されており、様々な診断・治療用途で光学イメージング技術を幅広く活用しているため、最大の市場シェアを占めています。これに続いて研究機関・学術機関が市場に大きく貢献していますが、病院で見られる膨大な量と需要には及びません。診断センターは規模こそ小さいものの、専門的なイメージングサービスを通じて患者ケアを支える重要な役割を担っています。このセグメントの成長傾向は、主にイメージング技術の進歩と精密診断の需要増加によって推進されている。病院は患者転帰の向上に向け、最先端の光学イメージング機器への投資を継続している一方、研究機関は光学イメージングにおける革新と新たな応用を推進する中で、最も急速に成長するセグメントとなりつつある。新たなイメージングモダリティや技術の出現は、研究機関をさらに最前線に押し上げ、学術機関と医療提供者間の連携を促進している。

病院(主流)対 研究機関(新興)

日本の光学イメージング市場において、病院はエンドユーザーセグメントの主流勢力である。診断精度と患者ケアの向上に向け、高度なイメージングソリューションへ多額の投資を行う特徴を持つ。光干渉断層撮影法(OCT)や透視検査(fluoroscopy)など多様な光学イメージング技術を駆使し、幅広い医療ニーズに対応している。一方、研究機関は新興プレイヤーとして台頭し、技術革新と進歩への傾向を顕著に示している。これらの機関は新規イメージング技術と応用分野の開拓に注力しており、市場内で独自の地位を確立している。病院と研究機関の関係は協力的になりつつあり、新たな光学イメージング技術を迅速に開発・導入できるダイナミックな環境を育んでいる。

製品タイプ別:イメージングシステム(最大)対 アクセサリー(最速成長)

日本の光学イメージング市場において、イメージングシステムは製品タイプセグメントを支配し、最大のシェアを占めている。この優位性は、技術進歩と医療、製造、研究など様々な産業におけるイメージングシステムの応用拡大によって推進されている。イメージングソフトウェアも、イメージングデータの分析と管理を支援する重要な役割を果たしているが、イメージングシステムと比較すると市場シェアは小さい。一方、アクセサリーは市場内で急成長するセグメントとして急速に台頭している。レンズやマウントなどの高品質アクセサリーに対する需要は、イメージングシステムの機能性と性能を向上させるため増加傾向にある。この成長は、多様な用途における光学イメージングソリューションの採用拡大と、顧客がイメージング環境をカスタマイズ・最適化する必要性によって促進されている。

イメージングシステム(主流) vs. アクセサリー(新興)

イメージングシステムは、様々な用途において不可欠な役割を担っていることから、日本の光学イメージング市場において主流の地位を確立している。これにはカメラやスキャナーなど、画像取得に使用される様々なデバイスが含まれ、医療や産業検査などの分野から大きな需要を生み出している。一方、アクセサリーはイメージングシステムの性能を向上させる重要な強化機能を提供する、不可欠な構成要素として台頭している。ユーザーがイメージング能力の最適化を求める中、レンズやフィルターなどの追加機器市場は堅調な成長を遂げている。この傾向は、業界全体におけるカスタマイズと革新への広範な動きを示唆している。

主要企業と競争環境

日本の光学イメージング市場は、医療、製造、研究など様々な分野における技術進歩と需要増加に牽引され、ダイナミックな競争環境が特徴である。ニコン株式会社(日本)、キヤノン株式会社(日本)、オリンパス株式会社(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っている。ニコン株式会社(日本)は、特に高解像度イメージングシステムの開発において、イメージング技術の革新に注力している。一方、キヤノン株式会社(日本)は、戦略的パートナーシップや協業を通じた製品ポートフォリオの拡大を重視している。オリンパス株式会社(日本)は、業務の効率化と顧客エンゲージメントの向上を図るデジタルトランスフォーメーション(DX)イニシアチブを積極的に推進しており、これら3社が一体となって、技術力と顧客中心のソリューションを優先する競争環境を形成している。

光学イメージング市場における主要な事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーン最適化が含まれる。市場構造は中程度の分散状態にあり、複数の主要企業が特定セグメントに影響力を及ぼしている。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大企業はリソースを活用してより広範な市場シェアを獲得している。主要プレイヤーの総合的な影響力は、イノベーションと業務の卓越性が最優先される競争環境を育んでいる。

2025年9月、日本ニコン株式会社は最新の高解像度イメージングシステムを発表。高度なAI機能を統合し、画像処理速度と精度を向上させた。この戦略的展開は、ニコンの革新への取り組みを強化するだけでなく、医療や産業検査など精度が極めて重要な分野における需要増に対応する体制を整えるものだ。本技術の導入は、光学イメージング市場におけるニコンの競争優位性を強化する見込みである。

2025年8月、キヤノン株式会社(日本)は医療診断向け先進イメージングソリューション開発のため、主要医療技術企業と戦略的提携を結んだ。この協業はキヤノンの画像技術とパートナーの医療知見を融合させ、診断プロセスに革新をもたらすことを目指す。こうした戦略的提携は、複雑な市場ニーズに対応するため企業が強みを結集し競争力を高める広範な潮流を示すものである。

2025年10月、オリンパス株式会社(日本)は顧客との関わりを強化しサービス提供を効率化する新たなデジタルプラットフォームを発表した。この取り組みは、顧客満足度と業務効率の向上を目指す同社のデジタルトランスフォーメーションへの注力を反映している。デジタルソリューションへの投資により、技術と顧客体験が主導する競争環境において、同社は差別化を図れる可能性が高い。

2025年11月現在、光学イメージング市場における競争トレンドは、デジタル化・持続可能性・AI技術統合への顕著な移行を示している。企業はイノベーションと変化する顧客ニーズへの対応に協業が必要と認識する中、戦略的提携の重要性がますます高まっている。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと進化すると予想され、急速に変化する市場における俊敏性と対応力の重要性が強調される。

業界動向

日本の光学イメージング市場は、技術の進歩と様々な分野におけるイメージングソリューションへの需要拡大を背景に、最近著しい発展を遂げている。ソニー、ニコン、キヤノンなどの企業は、高解像度センサーと先進的な光学システムに重点を置き、民生用電子機器およびプロフェッショナル用途向けのイメージング技術の強化に注力している。

M&Aの面では、ニコンが2023年5月に主要な顕微鏡メーカーを買収し、バイオメディカルイメージング能力を強化すると発表した。これは市場内での統合の傾向を反映している。キーエンスも産業オートメーションの拡大を背景に、光学センサー・計測機器分野で著しい成長を報告している。一方、富士フイルムとパナソニックは医療用イメージング技術で革新を続け、診断機器市場で強い存在感を示している。

過去2年間で市場評価額が顕著に上昇しており、これは主に研究開発への投資拡大とイメージングプロセスへの人工知能統合が要因である。日本政府は光学機器の国内製造能力強化を目的とした施策を推進し、この分野の堅調な成長軌道を後押ししている。

将来展望

日本光学イメージング市場 将来展望

日本の光学イメージング市場は、技術進歩と医療需要の増加を原動力に、2024年から2035年にかけて年平均成長率(CAGR)8.1%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 診断精度向上のためのAI統合型イメージングシステムの開発。

- 遠隔医療サービス向け携帯型イメージングデバイスの拡大。

- 医薬品分野における次世代イメージング技術の研究開発投資。

2035年までに、光学イメージング市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本光学イメージング市場 エンドユーザー別展望

- 病院

- 研究機関

- 学術機関

- 診断センター

日本光学イメージング市場 用途別展望

- 診断

- 治療ガイダンス

- 手術計画

- 研究開発

- 前臨床イメージング

日本光学イメージング市場 製品タイプ別展望

- イメージングシステム

- イメージングソフトウェア

- アクセサリー

日本光学イメージング市場 イメージング技術別展望

- 蛍光イメージング

- 位相差イメージング

- 近赤外イメージング

- 光干渉断層計

- 拡散光学イメージング

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 産業用オートメーション・機器、撮像技術別(百万米ドル)

- 4.1.1 蛍光イメージング

- 4.1.2 位相差イメージング

- 4.1.3 近赤外イメージング

- 4.1.4 光干渉断層撮影

- 4.1.5 拡散光学イメージング

- 4.2 産業用オートメーション・機器、用途別(百万米ドル)

- 4.2.1 診断

- 4.2.2 治療ガイダンス

- 4.2.3 外科手術計画

- 4.2.4 研究開発

- 4.2.5 前臨床イメージング

- 4.3 産業用自動化・装置、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 研究機関

- 4.3.3 学術機関

- 4.3.4 診断センター

- 4.4 産業用自動化・装置、製品タイプ別(百万米ドル)

- 4.4.1 イメージングシステム

- 4.4.2 イメージングソフトウェア

- 4.4.3 アクセサリー 5

- 4.1 産業用オートメーション・機器、撮像技術別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用自動化・機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 カールツァイスAG(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ニコン株式会社(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 キヤノン株式会社(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 オリンパス株式会社(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ライカマイクロシステムズ(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ハマツフォトニクス株式会社(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Thorlabs, Inc. (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な開発動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 エドマンド・オプティクス社(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 モティック(中国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 カールツァイスAG(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 イメージング技術別日本市場分析

- 6.3 用途別日本市場分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 製品タイプ別日本市場分析

- 6.6 産業用オートメーション・機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 産業用オートメーション・機器のDRO分析

- 6.9 推進要因の影響分析:産業用オートメーション・機器

- 6.10 抑制要因の影響分析:産業用オートメーション・機器

- 6.11 供給/バリューチェーン:産業用オートメーション・機器

- 6.12 産業用オートメーション・機器、撮像技術別、2024年(%シェア)

- 6.13 産業用オートメーション・機器、イメージング技術別、2024年から2035年(百万米ドル)

- 6.14 産業用オートメーション・機器、用途別、2024年(%シェア)

- 6.15 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

- 6.16 産業用オートメーション・機器、エンドユーザー別、2024年(%シェア)

- 6.17 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 産業用オートメーション・機器、製品タイプ別、2024年(シェア%)

- 6.19 産業用オートメーション・機器、製品タイプ別、2024~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 イメージング技術別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 製品タイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境