❖本調査資料に関するお問い合わせはこちら❖

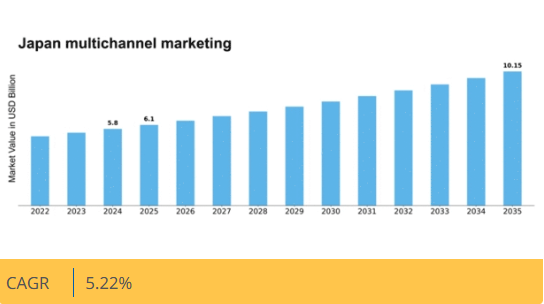

マーケットリサーチフューチャーの分析によると、日本のマルチチャネルマーケティング市場規模は2024年に58億米ドルと推定された。日本のマルチチャネルマーケティング市場は、2025年の61億米ドルから2035年までに101.5億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.2%を示すと予測されている。

主要市場動向とハイライト

日本のマルチチャネルマーケティング市場は、技術進歩と消費者の嗜好変化に牽引され、変革的なシフトを経験している。

- AI技術の統合が、様々な分野におけるマーケティング戦略を再構築している。

- 顧客体験への強い注力が、ブランドロイヤルティとエンゲージメント向上の最重要課題となりつつある。

- 消費者が環境に配慮したブランドを優先する傾向が強まる中、マーケティング実践における持続可能性が注目を集めている。

- Eコマースプラットフォームの台頭とモバイルデバイス利用の増加が、市場成長を牽引する主要な推進力となっている。

日本マルチチャネルマーケティング市場

CAGR

5.22%

市場規模と予測

2024年市場規模58億米ドル2035年市場規模101.5億米ドルCAGR(2025年~2035年)5.22%

主要プレイヤー

Salesforce (US), Adobe (US), Oracle (US), HubSpot (US), SAP (DE), IBM (US), Marketo (US), Mailchimp (US), Zoho (IN)

日本のマルチチャネルマーケティング市場の動向

日本のマルチチャネルマーケティング市場は現在、デジタル技術の伝統的マーケティング戦略への統合が進むことで、ダイナミックな進化を遂げている。企業はソーシャルメディア、メール、モバイルアプリケーションなど様々なプラットフォームで顧客と関わる必要性を認識している。この変化は単なるトレンドではなく、企業のマーケティング活動へのアプローチ方法における根本的な変革と見られる。データ分析や顧客関係管理ツールの台頭により、組織はメッセージをより効果的にカスタマイズできるようになり、顧客エンゲージメントと満足度の向上につながっている。その結果、企業がオーディエンスに対して一貫性とパーソナライズされた体験を創出しようと努める中、マルチチャネルマーケティングは継続的な成長が見込まれる。さらに、日本のマルチチャネルマーケティング市場における競争環境は高度化が進んでいる。企業はマーケティング戦略を最適化するため、人工知能(AI)や機械学習といった革新的な技術への投資を拡大している。こうした進歩により、顧客層のターゲティングとセグメンテーションが向上し、コンバージョン率の改善につながる可能性がある。加えて、消費者が支持するブランドへの意識が高まる中、持続可能性と倫理的なマーケティング実践への重視も広がりを見せている。こうした環境の変化は、マルチチャネルマーケティングで成功を収めるためには、企業が変化する消費者の嗜好に機敏かつ迅速に対応し続けなければならないことを示唆している。

AI技術の統合

マルチチャネルマーケティングにおける人工知能の採用は、企業と消費者の関わり方を変革している。AIツールは消費者の行動や嗜好を分析することでパーソナライズされたマーケティング戦略を促進し、企業が様々なチャネルでカスタマイズされたコンテンツを提供することを可能にする。この傾向は、よりデータ駆動型の意思決定への移行を示しており、顧客エンゲージメントの向上につながっている。

顧客体験への注力

マルチチャネルマーケティングにおいて、顧客体験の向上は企業の中心的な焦点となりつつある。企業は異なるプラットフォーム間でのシームレスなインタラクションを優先し、顧客が一貫したメッセージとサポートを受けられるよう注力している。この傾向は、顧客満足度がロイヤルティとリテンションを促進する上で重要であると組織が認識していることを示唆している。

マーケティング実践における持続可能性

マルチチャネルマーケティングにおいて持続可能性への重視が高まっている。ブランドは環境に配慮した実践を採用し、社会的責任への取り組みを推進している。この傾向は倫理的なマーケティングに対する消費者の広範な需要を反映しており、企業が戦略をターゲット層の価値観に整合させる必要性を示唆している。

日本のマルチチャネルマーケティング市場を牽引する要因

Eコマースプラットフォームの台頭

日本におけるECプラットフォームの急速な拡大は、マルチチャネルマーケティングの重要な推進要因である。オンラインショッピングが普及するにつれ、企業は様々なデジタル接点で消費者にリーチするためマルチチャネル戦略の採用を迫られている。2025年には日本のEC売上高が20兆円を超えると予測され、堅調な成長軌道を示している。この急成長により、企業は顧客エンゲージメントの強化と売上拡大のため、オンライン・オフラインチャネルを横断したマーケティング活動の統合が不可欠となっている。ブランドが複数のプラットフォームでの存在感を最適化し、消費者にシームレスなショッピング体験を提供しようとする中、マルチチャネルマーケティング市場は需要の高まりを経験している。さらに、電子商取引分野の競争環境は、企業がマーケティング手法の革新を迫り、日本のマルチチャネルマーケティング市場の成長をさらに加速させている。

モバイル端末利用の増加

日本におけるモバイル端末の普及は、マルチチャネルマーケティングに大きな影響を与えている。人口の80%以上がスマートフォンを所有する中、ブランドはモバイル最適化マーケティング戦略に注力している。この傾向は、企業が競争力を維持するためにはモバイルアプリ、ソーシャルメディア、SMSマーケティングを通じて消費者と関わる必要性を示唆している。2025年にはモバイルコマースが日本のEC総売上高の約30%を占めると予測され、ブランドがマルチチャネルアプローチを採用する必要性が強調されている。モバイルプラットフォームを活用することで、企業はパーソナライズされたコンテンツやプロモーションを消費者に直接届け、エンゲージメントとコンバージョン率を向上させられる。企業はあらゆるデバイスで一貫した体験を創出しようと努める中、マルチチャネルマーケティング市場はモバイルチャネルの重要性増大に対応して進化している。

データ駆動型マーケティングの台頭

消費者データの可用性向上は、日本のマルチチャネルマーケティングを変革している。企業はデータ分析を活用し、消費者の行動、嗜好、購買パターンに関する洞察を得られるようになった。このデータ駆動型アプローチにより、企業は様々なチャネルでマーケティング戦略を最適化し、キャンペーンの効果を高めることが可能となる。2025年までに、データ駆動型マーケティングは日本の企業のマーケティングROIを25%向上させると予測されている。組織が高度な分析ツールや技術に投資するにつれ、マルチチャネルマーケティング市場では、データ統合と分析を促進するソリューションへの需要が急増する見込みである。この傾向は、混雑した市場で消費者の注目を集めるために不可欠な、よりパーソナライズされたターゲット型マーケティングへの移行を示しています。

マーケティングにおけるパーソナライゼーションへの移行

パーソナライズされたマーケティング体験への需要が、日本のマルチチャネルマーケティングを変容させています。消費者は、ブランドが自身の嗜好を理解し、様々なチャネルでカスタマイズされたコンテンツを提供することをますます期待しています。この変化により、企業は顧客関係管理(CRM)システムやマーケティングオートメーションツールなど、パーソナライズドマーケティングを可能にする技術への投資を促進されています。2025年までに、パーソナライズドマーケティングは日本の企業における顧客維持率を20%向上させると予測されている。ブランドが消費者との有意義なつながりを構築しようとする中、マルチチャネルマーケティング市場はこうした取り組みを支援する形で進化している。この傾向は、企業が一貫したメッセージの伝達に注力するだけでなく、個々の消費者に響く独自の体験を創出し、全体的なエンゲージメントとロイヤルティを高める必要性を示している。

ソーシャルメディアマーケティングの重要性増大

ソーシャルメディアプラットフォームは、マルチチャネルマーケティングの進化を牽引し、日本企業にとってますます重要になっている。インターネットユーザーの90%以上がソーシャルメディアを利用しており、ブランドはこれらのプラットフォームを活用して消費者とつながり、自社製品を宣伝している。2025年には、日本のソーシャルメディア広告費は1兆円に達すると予測されており、マーケティング戦略におけるこれらのチャネルの重要性が浮き彫りになっている。企業はソーシャルメディア、ウェブサイト、従来型メディアでメッセージの一貫性を確保するためマルチチャネル戦略を採用している。この傾向は、企業が魅力的なコンテンツを作成するだけでなく、消費者の反応をリアルタイムで監視・対応する必要性を示唆している。その結果、ブランドがソーシャルメディアでの存在感を高め、他のマーケティング活動と統合しようとするにつれ、マルチチャネルマーケティング市場は拡大する見込みである。

市場セグメントの洞察

チャネルタイプ別:オンライン(最大)対モバイル(急成長)

日本のマルチチャネルマーケティング市場は多様なチャネルタイプ分布を示しており、オンラインマーケティングが最大のセグメントとして確立され、市場全体のエンゲージメントの大部分を占めている。オフラインチャネルは伝統的ながら依然として価値を持つが、オンラインインタラクションの新興的なダイナミズムに影を落とされている。モバイルマーケティングは急速に勢いを増しており、消費者の購買・閲覧行動がモバイルデバイスへ移行していることを反映し、市場シェアを拡大している。

オンライン(主流)対 モバイル(新興)

オンラインマーケティングは、消費者の広範なインターネット普及率とデジタル活用を背景に、日本のマルチチャネルマーケティング市場における主導的役割を担っている。ソーシャルメディア、ウェブサイト、メールキャンペーンなど多様なプラットフォームを通じた広範なリーチ能力が、その支配的な存在感を確固たるものにしている。一方、モバイルマーケティングは、取引や交流におけるスマートフォンやモバイルアプリの利用増加に後押しされた新興セグメントと見なされている。この成長傾向は、モバイルユーザー体験に応えるパーソナライズされたマーケティング戦略を重視しており、モバイルを将来のマーケティング活動における不可欠な要素としている。進化する消費者基盤を獲得しようとするマーケターにとって、オンラインとモバイル戦略の相乗効果は極めて重要である。

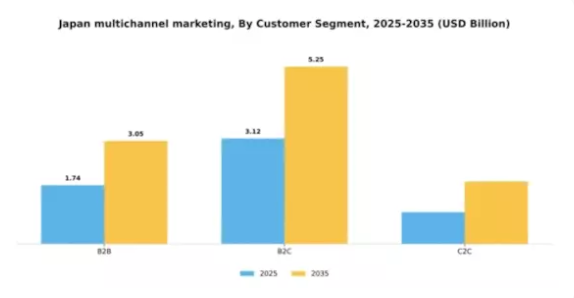

顧客セグメント別:B2B(最大)対 B2C(最速成長)

日本のマルチチャネルマーケティング市場では、顧客セグメントは主にB2B取引の影響を強く受けており、最大のシェアを占めています。このセグメントは、長年にわたるビジネス関係と、特定の業界ニーズに応える複雑なマーケティング戦略によって確固たる地位を築いています。一方、B2Cセグメントは、パーソナライズされた体験と効果的なエンゲージメントチャネルに対する消費者需要の高まりに牽引され、急速な拡大を遂げています。ブランドは個人の嗜好に応える戦略に注力しており、これがこの分野の成長を加速させています。これらのセグメントにおける成長傾向は、技術進歩や消費者行動の変化など様々な要因によって形作られている。B2Bセグメントはその規模と確立された枠組みにより引き続き繁栄を続ける一方、B2Cセグメントは革新的なマーケティング手法とデジタルトランスフォーメーションの取り組みにより急速に進化している。Eコマースやソーシャルメディアマーケティングにおける新興トレンドはB2C戦略の形成に重要な役割を果たし、パンデミック後の回復期においてその成長軌道をさらに強化している。

B2B(主流)対 B2C(新興)

B2Bセグメントは現在、複雑な販売サイクルと長期的な関係構築を特徴とする市場の主流勢力である。企業はマルチチャネル戦略を活用し、見込み顧客を育成しクライアントとの関与を維持している。対照的に、B2Cセグメントは消費者動向や嗜好に迅速に適応できる能力から、新興市場勢力として認識されている。このセグメントでは、パーソナライズドマーケティングと消費者需要の変化への機敏な対応が優先される。企業が直接的な消費者関係の重要性をますます認識するにつれ、B2C戦略は技術とデータ分析の革新により急速に進化し、大幅な成長とエンゲージメントの機会を牽引している。これら二つのセグメントの対比は、日本のマルチチャネルマーケティング市場における顧客エンゲージメント戦略のより広範なダイナミクスを示している。

業界別用途:小売(最大)対銀行(最速成長)

日本のマルチチャネルマーケティング市場において、小売セクターは最大の市場シェアを占め、多くのマーケティング戦略の核心領域となっている。この分野は高い消費者エンゲージメントと多様な顧客嗜好に対応するマーケティングチャネルの恩恵を受け、マルチチャネルアプローチへの多額の投資を牽引している。一方、銀行業は最も成長が速いセグメントとして位置付けられ、顧客体験と維持率の向上に向けたデジタルソリューションとパーソナライズドマーケティング手法への依存度の高まりを反映している。これらのセクターの成長は主に技術革新と変化する消費者期待によって推進されている。小売業はデータ分析とオンラインプラットフォームを活用し顧客接点の最適化を継続する一方、銀行業はデジタルトランスフォーメーションへ急速に適応中だ。金融機関は効果的な顧客リーチのため統合型マルチチャネル戦略に注力しており、銀行業は市場内で活気ある競争セグメントとなっている。

小売:支配的 vs 銀行:新興

小売セクターは、オンラインとオフラインの両チャネルに強固な存在感を示す日本マルチチャネルマーケティング市場における支配的な勢力であり続けている。小売業者は統合型マーケティング手法を活用し、顧客エンゲージメントの強化、コミュニケーションの効率化、売上拡大を推進している。一方、銀行業はデジタル化への移行と個別化された金融サービスの需要を捉え、重要なプレイヤーとして台頭している。銀行は革新的な技術と戦略を導入し顧客接点を改善することで、マルチチャネルエコシステムにおける不可欠な存在としての地位を確立しつつある。両セグメントは不可欠であり、小売は確立された安定性を示し、銀行は有望な成長可能性を秘めている。

サービスタイプ別:コンサルティング(最大)対マネジメント(最速成長)

日本のマルチチャネルマーケティング市場において、サービスタイプ別の市場シェア分布を見ると、コンサルティングが主導的セグメントとして大きなシェアを占めています。これに続いて統合サービスも相当なシェアを有していますが、コンサルティングを上回ることはありません。一方、マネジメントサービスは現時点ではシェアが小さいものの、マルチチャネル施策における戦略的監督を求める企業から急速に注目を集めています。このセグメントの成長傾向は、パーソナライズされた顧客体験への需要増加と複数マーケティングチャネル管理の複雑化が主な要因である。コンサルティングサービスはブランドが個別戦略を構築する必要性から恩恵を受けており、マネジメントサービスは企業が効率性と専門家の監督を優先する中で台頭している。統合サービスは確立されているものの、企業がプラットフォーム間のシームレスな連携を求める中、緩やかな成長を示している。

コンサルティング(主流) vs. マネジメント(新興)

日本のマルチチャネルマーケティング市場におけるコンサルティングサービスは、確固たる基盤と幅広い訴求力を特徴とし、多様な顧客セグメントに効果的にリーチするための戦略的洞察とカスタマイズされたアプローチをブランドに提供している。企業がマーケティングパフォーマンス向上のために専門知識への投資を継続する中、このセグメントは依然として主流である。一方、マネジメントサービスは、組織が業務の効率化とマーケティング戦略の強化を目指す中で人気を集め、台頭しつつある。ブランドが変化する消費者行動への適応を迫られる中、マルチチャネル戦略の複雑さを乗り切るには専門的な管理監督が不可欠となりつつある。この変化はマネジメント分野のサービスプロバイダーにとって大きな機会をもたらす。

主要プレイヤーと競争環境分析

日本のマルチチャネルマーケティング市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Salesforce(米国)、Adobe(米国)、Oracle(米国)といった主要プレイヤーは、豊富なリソースを活用して顧客エンゲージメント戦略の革新と強化を推進し、最前線に立っている。Salesforce(米国)はプラットフォームへのAI機能統合に注力し、パーソナライズされた顧客体験の提供を目指す。Adobe(米国)はクリエイティブソリューションとデータ分析を重視し、Oracle(米国)はマーケティング業務の効率化を図るためクラウドサービスの拡充を進めている。これらの戦略が相まって、イノベーションと顧客中心ソリューションを優先する競争環境が醸成されている。事業戦略面では、日本市場への対応強化のためサービスのローカライズ化が進み、効率性向上のためのサプライチェーン最適化が図られている。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。ただし、主要企業は技術導入や顧客エンゲージメント手法のベンチマークを設定する存在として、依然として大きな影響力を保持している。

10月にはセールスフォース(米国)が、クラウド型マーケティングソリューション強化のため、日本の大手通信企業との戦略的提携を発表した。この連携によりデータ統合と顧客インサイトの向上が期待され、セールスフォースの現地市場における地位強化につながる見込みだ。こうした提携は、グローバル戦略を地域に適応させ、文化的に独自性のある市場での関連性を高める上で極めて重要である。

9月にはアドビ(米国)が、モバイルマーケティングとeコマース統合に焦点を当てた日本市場向け新ツールスイートを発表した。この動きは、モバイルファーストのインタラクションへと傾きつつある現地消費者の行動や嗜好に対応するアドビの姿勢を強調するものである。提供内容を最適化することで、アドビは拡大する日本のデジタルマーケティング支出におけるシェア拡大を目指す。

8月にはオラクル(米国)が、消費者行動分析を専門とする現地アナリティクス企業を買収し、マーケティングクラウド機能を拡充した。この買収により、オラクルのデータ駆動型マーケティング戦略が強化され、より精密なターゲティングとキャンペーン効果の向上が期待される。こうした戦略的動きは、買収を通じて技術力を強化しようとする企業が増える中、市場における統合の潮流を示している。

11月現在、マルチチャネルマーケティング市場の競争トレンドは、デジタル化、サステナビリティ、AI技術の統合によってますます定義されつつある。企業は消費者エンゲージメントの複雑さを乗り切るための協業アプローチの必要性を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この移行は、これらの要素を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本のマルチチャネルマーケティング市場における最近の動向は、急速な成長と技術進歩を特徴とするダイナミックな状況を示している。電通や博報堂などの企業は、データ分析とデジタルプラットフォームを活用し、統合マーケティング戦略の限界を絶えず押し広げている。2023年7月時点で、電通はターゲット広告能力強化のためヤフーとの提携を発表し、データ駆動型マーケティングへの大きな転換を示した。2023年9月にはADKホールディングスが中小デジタルエージェンシーの過半数株式を取得し、マルチチャネルマーケティング分野での存在感をさらに強化した。

一方、楽天とLINE株式会社は、変化する消費者行動を捉え、eコマースとデジタル広告分野での競争を激化させている。市場では資金調達の増加が見られ、サイバーエージェントやM3といった企業は革新的なマーケティングソリューションにより評価額が顕著に上昇している。過去数年間、特に2021年と2022年にはオムニチャネル体験への移行が進み、顧客エンゲージメントとロイヤルティ向上のために様々なデジタル・従来型プラットフォームを横断した統合キャンペーンの必要性が強調される中、企業の消費者との関わり方が再構築された。

将来展望

日本のマルチチャネルマーケティング市場の将来展望

日本のマルチチャネルマーケティング市場は、技術進歩と消費者の嗜好の変化を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.22%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- パーソナライズドマーケティング戦略のためのAI駆動型分析の統合

- 顧客エンゲージメント強化のためのモバイルマーケティングチャネルの拡大

- 顧客維持率向上のためのクロスプラットフォーム・ロイヤルティプログラムの開発

2035年までに、マルチチャネルマーケティング市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想される。

市場セグメンテーション

日本マルチチャネルマーケティング市場チャネルタイプ別見通し

- オンライン

- オフライン

- モバイル

日本マルチチャネルマーケティング市場サービスタイプ別見通し

- コンサルティング

- 統合

- 管理

日本マルチチャネルマーケティング市場顧客セグメント別見通し

- B2B

- B2C

- C2C

日本マルチチャネルマーケティング市場産業アプリケーション別見通し

- 小売

- 銀行

- 医療

- 教育

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、チャネルタイプ別(10億米ドル)

- 4.1.1 オンライン

- 4.1.2 オフライン

- 4.1.3 モバイル

- 4.2 情報通信技術、顧客セグメント別(10億米ドル)

- 4.2.1 B2B

- 4.2.2 B2C

- 4.2.3 C2C

- 4.3 情報通信技術、産業アプリケーション別(10億米ドル)

- 4.3.1 小売

- 4.3.2 銀行

- 4.3.3 医療

- 4.3.4 教育

- 4.4 情報通信技術(ICT)、サービスタイプ別(10億米ドル)

- 4.4.1 コンサルティング

- 4.4.2 統合

- 4.4.3 管理

- 4.1 情報通信技術(ICT)、チャネルタイプ別(10億米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Salesforce(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Adobe(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Oracle(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 HubSpot(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 SAP(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 IBM(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Marketo(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Mailchimp(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Zoho(インド)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Salesforce(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるチャネルタイプ別分析

- 6.3 日本市場における顧客セグメント別分析

- 6.4 日本市場における産業別アプリケーション分析

- 6.5 日本市場におけるサービスタイプ別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 チャネルタイプ別情報通信技術、2024年(%シェア)

- 6.13 チャネルタイプ別情報通信技術、2024年~2035年(10億米ドル)

- 6.14 顧客セグメント別情報通信技術(ICT)、2024年(%シェア)

- 6.15 顧客セグメント別情報通信技術(ICT)、2024年~2035年(10億米ドル)

- 6.16 産業別情報通信技術(ICT)、2024年(シェア%)

- 6.17 産業別情報通信技術(ICT)、2024年から2035年(10億米ドル)

- 6.18 サービスタイプ別情報通信技術、2024年(シェア、%)

- 6.19 サービスタイプ別情報通信技術、2024年から2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 チャネルタイプ別、2025-2035年(10億米ドル)

- 7.2.2 顧客セグメント別、2025-2035年(10億米ドル)

- 7.2.3 産業別用途、2025-2035年(10億米ドル)

- 7.2.4 サービス別タイプ、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携