❖本調査資料に関するお問い合わせはこちら❖

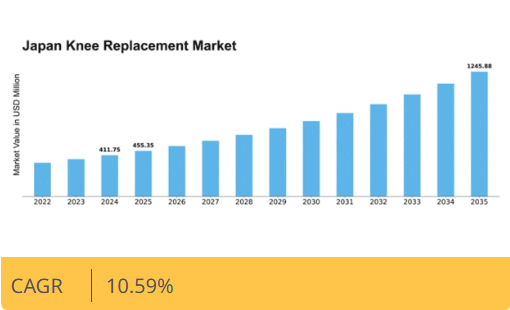

マーケットリサーチフューチャーの分析によると、日本の膝関節置換市場規模は2024年に4億1175万米ドルと推定された。日本の膝関節置換市場は、2025年の4億5,535万米ドルから2035年までに12億4,588万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.5%を示すと予測されている。

主要市場動向とハイライト

日本における人工膝関節置換市場は、人口動態の変化と技術革新を原動力として成長が見込まれています。

- 日本における高齢化が進むことで、人工膝関節置換術の需要が増加しています。

- 手術技術の進歩により、患者の治療成果と回復期間が向上しています。

- 人工膝関節置換手術へのアクセス改善を目的とした医療政策の取り組みが市場を支えています。

- 変形性関節症の発生率上昇と医療費支出の増加が、市場成長を推進する主要な要因である。

日本における人工膝関節置換市場

CAGR

10.59%

市場規模と予測

2024年市場規模411.75 (百万米ドル)2035年市場規模1245.88 (百万米ドル)CAGR (2025 – 2035)10.59%

主要企業

Zimmer Biomet(米国)、Stryker(米国)、DePuy Synthes(米国)、Smith & Nephew(英国)、Medtronic(米国)、Ottobock(ドイツ)、Exactech(米国)、Aesculap(ドイツ)、B. Braun(ドイツ)

日本の膝関節置換市場動向

日本の膝関節置換市場は現在、高齢化と膝関連疾患の増加を背景に顕著な成長を遂げている。人口構造の変化に伴い、医療サービスの向上という広範な傾向を反映し、膝関節置換手術の需要は増加すると予想される。手術技術や人工関節技術の革新もこの拡大に寄与しており、患者の治療成果と満足度を向上させている。さらに、日本の医療システムが先進医療技術に重点を置いていることは、新たな手術法の導入を後押しし、より効率的で効果的な治療環境につながる可能性がある。加えて、人工膝関節置換市場は経済状況や医療政策など様々な要因の影響を受ける。政府による質の高い医療サービスの提供への取り組みは、人工膝関節置換術へのアクセスを促進し、手術件数の増加につながる可能性がある。さらに、低侵襲技術やロボット支援手術の導入は治療パラダイムを変革し、患者の回復期間短縮や入院日数削減をもたらすだろう。全体として、人工膝関節置換市場は人口動態の傾向と医療技術の進歩の両方を反映し、継続的な成長が見込まれる。

高齢化人口

日本における高齢化人口への人口動態変化は、人工膝関節置換市場を牽引する主要因である。加齢に伴い膝関連疾患の発生率が増加する傾向にあり、外科的介入への需要が高まっている。

技術的進歩

手術技術と人工関節設計の革新が人工膝関節置換市場を変革している。改良された材料と低侵襲手術は患者の治療成果と満足度を向上させ、手術の魅力を高めている。

医療政策支援

日本政府が医療サービスの充実に注力していることは、人工膝関節置換市場に好影響を与える可能性が高い。先進医療へのアクセス改善を目的とした政策は、手術件数の増加を促進するだろう。

日本の人工膝関節置換市場を牽引する要因

医療費支出の増加

日本の医療費支出増加は、人工膝関節置換市場にとって重要な推進要因である。政府が医療に割く資源が増えるにつれ、人工膝関節置換を含む整形外科手術への資金供給が改善している。2025年には医療費支出が約42兆円に達すると予測されており、患者ケアの強化への取り組みが反映されている。この支出増加により、高度な外科的選択肢やリハビリテーションサービスへのアクセスが改善され、膝関節置換市場の発展が促進される見込みである。患者がより良い医療サービスを利用できるようになるにつれ、膝関節置換術の需要も相応に増加すると予想される。

認知度向上と啓発活動

日本では膝の健康状態や人工膝関節置換術の利点に関する認識が高まっています。医療機関や団体による啓発活動を通じて、重度の膝痛治療の選択肢が広く周知されています。この認知度向上により、より多くの患者が診察を受け、人工膝関節置換術を現実的な選択肢として検討するようになるでしょう。術後の生活の質向上の可能性を認識する人が増えるにつれ、人工膝関節置換術市場はこの傾向の恩恵を受けています。さらに、オンライン医療情報源や患者支援グループの台頭により、潜在的な候補者による情報に基づいた意思決定が促進されている。

政府の施策と資金支援

医療へのアクセスと費用対効果の向上を目指す政府施策が、日本の膝関節置換市場に影響を与えている。最近の政策は、膝関節置換を含む整形外科手術への資金増額に焦点を当てており、患者の経済的負担軽減を図っている。膝関節置換術の平均費用は100万円を超える場合もあり、この支援は極めて重要です。政府の後押しにより、より多くの患者が手術を受けるよう促され、年間手術件数の増加が見込まれます。こうした施策は膝関節置換市場全体の成長軌道を強化する可能性が高いです。

変形性関節症の増加傾向

日本における変形性関節症の増加は、人工膝関節置換術市場の重要な推進要因である。高齢化が進むにつれ、変形性関節症(退行性関節疾患)の発症率は著しく上昇している。日本の65歳以上の約30%がこの疾患に罹患していると推定され、人工膝関節置換術への需要拡大につながっている。痛みの緩和と可動性回復を目的とした外科的介入を求める患者が増えるにつれ、人工膝関節置換術市場は大幅な成長を遂げると見込まれる。さらに、薬物療法や理学療法を含む変形性関節症の管理に伴う経済的負担が、患者により現実的な長期的解決策として人工膝関節置換術を検討させる要因となり得る。

手術技術の進歩

手術技術の革新が日本の膝関節置換市場を変革している。関節鏡手術などの低侵襲手術が普及し、回復期間の短縮と入院日数の削減を実現している。こうした進歩は患者の治療成果を向上させるだけでなく、医療システム全体の効率化にも寄与する。ロボット支援手術の導入も注目に値し、精度向上と合併症リスク低減を実現している。これらの技術がより広く採用されるにつれ、人工膝関節置換術市場は拡大が見込まれ、今後5年間で年間約8%の成長率が予測されている。

市場セグメントの洞察

手術方法別:全膝関節置換術(最大シェア)対 部分膝関節置換術(最速成長)

日本の膝関節置換市場における手術方法別のセグメンテーションでは、全膝関節置換術が選択肢の中で大きなシェアを占めている。この手術は、重度の変形性関節症を包括的に治療し、患者の可動性と生活の質を改善できることから、従来から好まれてきた。一方、損傷がそれほど広範囲でない患者にとって魅力的な選択肢として、部分膝関節置換術が勢いを増しており、侵襲性の低い選択肢への嗜好の変化を示している。成長傾向を見ると、近年最も急速に拡大している分野として認知されている部分膝関節置換術への志向が高まっている。この変化は、手術技術と技術の進歩により、この手術がよりアクセスしやすく効果的になったことに起因する。さらに、高齢化と膝の健康への意識の高まりが相まって、回復が早く合併症リスクの低い手術への需要を促進しており、部分膝関節置換術は医師と患者の双方にとってますます魅力的な選択肢となっている。

全膝関節置換術:主流 vs 部分膝関節置換術:新興

全膝関節置換術は、複雑な膝疾患を高い成功率で治療できる特性から、日本の膝関節置換市場において依然として主流の手術法である。患者は通常、多面的な膝の問題を抱える場合にこの手術を選択し、整形外科医の間でも好まれる選択肢となっている。一方、部分膝関節置換術は、侵襲性の低い解決策を求める患者を引きつけ、重症度が低い症例向けの好ましい選択肢として台頭している。この手術は全置換術よりも多くの骨と組織を温存するため、回復期間の短縮と術後痛の軽減につながる。その結果、全膝関節置換術が依然として強い市場シェアを維持している一方で、部分膝関節置換術は急速に認知度と選好度を高めており、患者の選択肢の多様化が浮き彫りになっている。

材質別:金属合金(最大)対 セラミック(急成長)

日本の膝関節置換市場では、金属合金、セラミック、ポリエチレン、セメント固定式、セメントレス式など多様な材料がセグメント価値を形成している。このうち金属合金は耐久性と手術手順との適合性から最大の市場シェアを維持しているが、セラミックは生体適合性の向上と摩耗率の低減を求める患者に支持され急速に勢力を拡大中だ。この分布は、堅牢なソリューションと革新的材料の両方を求める市場の傾向を示している。このセグメントの成長傾向は、先進材料への嗜好の変化を反映している。セラミックインプラントの需要は、アレルギー反応の低減や寿命の延長といった利点に対する患者の認識向上に後押しされている。一方、セメント固定型セグメントは、実績ある性能が評価され安定した成長を続けており、確立された材料と新興材料が市場での存在感を競う競争環境が形成されている。

金属合金(主流)対 セラミック(新興)

金属合金セグメントは、その強度と数十年にわたる外科的応用実績により、日本の膝関節置換市場で主流を占めています。この材料は、関節機能の維持と長寿命化における信頼性が高く評価されています。一方、セラミックセグメントは新興ながら、優れた耐摩耗性と審美性により急速に人気を集めています。金属合金とは異なり、セラミックは摩擦低減と体内へのイオン放出抑制という利点があり、患者の安全性と快適性を高める。消費者が選択肢についてより知識を深めるにつれ、これら二つの材料のバランスは変化しつつあり、メーカーにとって課題と機会の両方をもたらしている。

エンドユーザー別:病院(最大)対 外来手術センター(最速成長)

日本の膝関節置換市場では、エンドユーザーの分布が動的に変化しており、病院が主要セグメントとして大きなシェアを占めています。病院は、高度なインフラ、熟練した外科医の確保、包括的な術後ケアが可能なため患者に広く受け入れられ、好まれる傾向にあります。一方、外来手術センターはシェアこそ小さいものの、効率性、低コスト、回復時間の短縮といった利点から、特に外来手術において急速に支持を集めています。このセグメントの成長傾向は、主に高齢化人口の増加と膝関連疾患の有病率上昇によって牽引されている。病院は先進的な手術技術や手技への投資を継続し、治療成果と患者体験を向上させている。一方、外来手術センターは低侵襲手術を求める多くの患者にとって主要な選択肢として台頭しており、市場における成長をさらに加速させている。

病院(主流) vs. 外来手術センター(新興)

病院は、確立された評判、複雑な症例への対応能力、包括的なケアを提供する総合施設により、日本の膝関節置換市場を支配している。通常、手術件数が多いため、専門性が向上している。これに対し、外来手術センターは外来膝関節置換術に特化することで競争力のある選択肢として台頭している。これらの施設は当日退院を可能とし、効率性を重視した設計により患者の医療費総額を削減する。合併症発生率の低さと回復期間の短縮が期待されるため、特に健康な膝関節置換術患者に支持されている。手術技術の進化に伴い、外来手術センターは利便性と費用削減を求める患者の嗜好変化を反映し、シェアを大幅に拡大すると予測される。

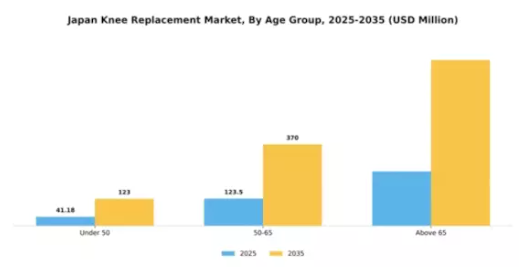

年齢層別:50~65歳(最大) vs 65歳以上(最速成長)

年齢層別では、50~65歳が日本の人工膝関節置換市場で最大のシェアを占め、加齢に伴う関節疾患の増加による顕著な需要を示している。この層は、可動性と生活の質を回復する手段として人工膝関節置換術を強く志向しており、結果としてこの年齢層で実施される手術の割合がより高くなっている。対照的に、65歳以上層は市場で最も成長が速いカテゴリーと認識されている。この成長は、高齢化と手術技術の進歩によって牽引されており、より良い治療結果とリスク低減につながっている。この年齢層で人工膝関節置換術の対象となる患者が増えるにつれ、高齢患者向けに特化した手術への需要が高まり、このセグメントの重要性がさらに拡大している。

50-65歳:主流 vs. 65歳以上:新興

50-65歳層は、変形性関節症やその他の変性性関節疾患が一般的に発症する人生のこの段階において、人工膝関節置換術に対する堅調な需要が特徴である。この層の患者は活動的な場合が多く、機能維持のための外科的解決策を求める傾向があります。一方、65歳以上層は現在の市場シェアは小さいものの、人口動態の変化と手術技術の向上により急速に台頭しています。健康管理や支援体制の改善により、多くの高齢者が手術を受け入れる姿勢を示し、膝関節置換術が現実的な選択肢としてアクセスしやすく受け入れられるようになった結果、このセグメントの成長を牽引しています。

主要企業と競争環境

日本の膝関節置換市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には、高齢化、変形性関節症の有病率増加、手術技術の進歩が挙げられる。Zimmer Biomet(米国)、Stryker(米国)、DePuy Synthes(米国)などの主要企業は、これらの動向を活用する戦略的ポジションを確立している。Zimmer Biomet(米国)は先進的なインプラント技術の開発を通じたイノベーションに注力する一方、Stryker(米国)は地域展開と提携による市場プレゼンス強化を重視している。DePuy Synthes(米国)は手術成果向上のためのデジタルトランスフォーメーションを積極的に推進しており、技術革新と患者中心のソリューションを優先する競争環境を形成している。事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしている。この分散構造は多様な製品・サービスの提供を可能にし、競争を促進することで業界全体の技術革新と品質向上を牽引している。

10月、ストライカー(米国)は膝関節置換術の精度向上を目的とした新型ロボット支援手術システムの発売を発表した。この戦略的動きは、低侵襲手術への傾向の高まりと合致し、患者の回復期間と治療成果の改善につながる可能性がある点で重要である。ロボット技術への投資により、ストライカー(米国)は外科的イノベーションのリーダーとしての地位を確立し、より広範な顧客基盤を獲得する可能性が高い。

9月には、ジマー・バイオメット(米国)が主要な日本の医療提供者との提携を拡大し、膝関節置換製品の流通強化を図った。この提携は、ジマー・バイオメットの市場での存在感を強化するだけでなく、現地の医療専門家が先進技術にアクセスしやすくするという点で極めて重要である。こうした戦略的提携は、急速に進化する市場における同社の競争優位性を高める可能性がある。

8月にはデピュイ・シンセス(米国)が、膝関節置換術における手術計画と患者エンゲージメントの向上を目的とした新デジタルプラットフォームを発表した。この取り組みは医療分野におけるデジタル化の広範な潮流を反映しており、企業が技術統合の重要性を認識しつつあることを示唆している。デジタルツールによる手術体験の向上を通じて、デピュイ・シンセス(米国)は患者満足度と治療成果を改善し、市場での地位をさらに固める可能性がある。

11月現在、膝関節置換市場における競争トレンドは、デジタル化、持続可能性、人工知能(AI)の外科的実践への統合に顕著な焦点が当てられている。企業が資源と専門知識を統合してイノベーションを推進しようとする中、戦略的提携はますます重要性を増している。競争環境は、従来の価格競争から、技術的進歩、サプライチェーンの信頼性、優れた患者転帰を重視するモデルへと移行する可能性が高い。この変化は、企業が混雑した市場で差別化を図るためには、イノベーションと品質を優先しなければならないことを示している。

業界動向

日本の膝関節置換市場における最近の動向は、革新的な手術技術と先進材料への注目が高まっていることを示しており、ミズホメディカルやジマー・バイオメットなどの主要企業が研究開発に積極的に貢献している。時事動向では、2022年時点で約28%に達した日本の高齢化人口を背景に、ストライカーやスミス・アンド・ネフューといった企業が、患者の可動性と耐久性を向上させる新膝関節プロテーゼを投入している。

特に2021年3月には、メディキーが手術成果と患者回復時間の向上を目的としたデジタル医療統合で進展を遂げた。市場では顕著な合併が進行中であり、ニプロは2022年初頭の戦略的買収により整形外科製品群を拡充し、日本市場での地位を強化した。市場評価額の成長は著しく、例えばエスクラップは医療提供者が患者体験の向上を目指す中、低侵襲手術の需要増加により売上高15%増を記録した。

現在の評価動向は競争環境を反映しており、デピュイ・シンセスなどの組織は、日本の医療専門家と患者の双方の進化するニーズに応えるため、絶えず革新を続けています。

将来展望

日本の膝関節置換市場 将来展望

日本の膝関節置換市場は、技術進歩、高齢化、医療費増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)10.59%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 精度向上のためのロボット支援手術システムの開発

- 術前・術後ケアのための遠隔医療サービスの拡大

- 患者固有の解剖学に基づく個別化インプラントソリューションの導入

2035年までに、膝関節置換市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本膝関節置換市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 専門クリニック

日本膝関節置換市場 材料別展望

- 金属合金

- セラミック

- ポリエチレン

- セメント固定式

- セメントレス式

日本膝関節置換市場 年齢層別展望

- 50歳未満

- 50~65歳

- 65歳以上

日本膝関節置換市場 手術別展望

- 全膝関節置換術

- 部分膝関節置換術

- 再置換術

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 手術別化学薬品・材料(百万米ドル)

- 4.1.1 全膝関節置換術

- 4.1.2 部分膝関節置換術

- 4.1.3 再置換膝関節置換術

- 4.2 化学品・材料、材料別(百万米ドル)

- 4.2.1 金属合金

- 4.2.2 セラミック

- 4.2.3 ポリエチレン

- 4.2.4 セメント固定式

- 4.2.5 セメントレス式

- 4.3 化学品および材料、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 外来手術センター

- 4.3.3 専門クリニック

- 4.4 化学品および材料、年齢層別(百万米ドル)

- 4.4.1 50歳未満

- 4.4.2 50~65歳

- 4.4.3 65歳以上

- 4.1 手術別化学薬品・材料(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ジンマー・バイオメット(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ストライカー(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 デピュイ・シンセス(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 スミス・アンド・ネフュー(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 メドトロニック(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 オットーボック(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 エクサテック(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な開発動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 エスクラップ(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な開発動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 B. Braun(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ジンマー・バイオメット(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場の手技別分析

- 6.3 日本市場の材料別分析

- 6.4 日本市場のエンドユーザー別分析

- 6.5 年齢層別日本市場分析

- 6.6 化学品・材料の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 化学品・材料のDRO分析

- 6.9 推進要因影響分析:化学品・材料

- 6.10 抑制要因の影響分析:化学品・材料

- 6.11 供給/バリューチェーン:化学品・材料

- 6.12 化学品・材料、工程別、2024年(%シェア)

- 6.13 化学品・材料、製造プロセス別、2024~2035年(百万米ドル)

- 6.14 化学品・材料、材料別、2024年(%シェア)

- 6.15 化学品・材料、材料別、2024~2035年 (百万米ドル)

- 6.16 化学品・材料、エンドユーザー別、2024年(シェア%)

- 6.17 化学品・材料、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 年齢層別化学品・材料市場、2024年(シェア%)

- 6.19 年齢層別化学品・材料市場、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 手術別、2025-2035年(百万米ドル)

- 7.2.2 材料別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 年齢層別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携