❖本調査資料に関するお問い合わせはこちら❖

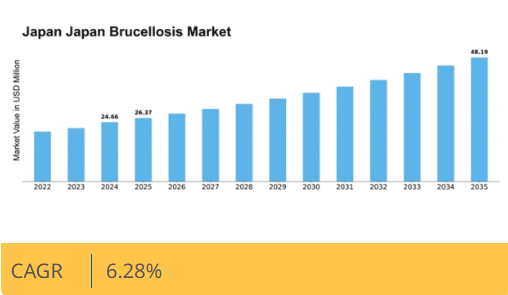

分析によれば、日本のブルセラ症市場は2024年の2,466万米ドルから2035年までに4,819万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.28%を示すと予測される。

主要市場動向とハイライト

日本のブルセラ症市場は、意識の高まりと技術進歩に牽引され、ダイナミックな変化を経験している。

- ヒト健康分野は、継続的な公衆衛生上の懸念を反映し、依然として市場への最大の貢献分野である。

- 動物健康分野は、家畜におけるブルセラ症発生率の上昇に牽引され、最も急速に成長している分野である。

- 獣医クリニックは市場を支配し続けている一方、研究機関は最も急速に成長している分野として台頭している。

- 主要な市場推進要因には、政府の政策・規制に加え、食品安全に対する消費者の意識の高まりが含まれます。

日本ブルセラ症市場

CAGR

6.28%

市場規模と予測

2024年市場規模24.66 (百万米ドル)2035年市場規模48.19 (百万米ドル)CAGR (2025 – 2035)6.28%

主要企業

Mitsubishi Tanabe Pharma Corporation (JP), Takeda Pharmaceutical Company Limited (JP), Astellas Pharma Inc. (JP), Daiichi Sankyo Company, Limited (JP), Otsuka Pharmaceutical Co., Ltd. (JP), Eisai Co., Ltd. (JP), Chugai Pharmaceutical Co., Ltd. (JP), Kyowa Kirin Co., Ltd. (JP)

日本のブルセラ症市場の動向

日本のブルセラ症市場は、その動向に影響を与える複雑な要因の相互作用によって特徴づけられています。主に家畜に影響を与えるこの病気は、特に牛の飼育頭数が多い地域において、農業部門に重大な課題をもたらしています。政府は、ワクチン接種プログラムや監視活動を含む、発生の抑制と予防のための厳格な措置を実施しています。これらの取り組みは、ブルセラ症が農家に与える経済的影響を緩和し、消費者の食品安全を確保することを目的としています。さらに、ブルセラ症に関連するリスクや疑わしい症例の報告の重要性について国民を啓発するための公共意識向上キャンペーンが実施されている。近年、日本のブルセラ症市場では、診断技術と治療法の強化に向けた漸進的な変化が見られている。獣医学の進歩により、より効果的なワクチンや診断ツールが開発され、これらは疾患の早期発見と管理に不可欠である。加えて、政府機関と研究機関の連携がブルセラ症対策戦略の革新を促進している。市場が進化する中、持続可能な実践と動物福祉への焦点が、この人獣共通感染症と戦う将来の政策や取り組みを形作る上で重要な役割を果たすことが明らかになってきています。

監視と報告の強化

日本のブルセラ症市場では、ブルセラ症症例の早期発見と報告を目的とした監視活動の強化が進んでいます。この傾向は、家畜の健康保護と食品安全の確保の必要性によって推進されています。農家と獣医当局間のタイムリーな情報共有を促進するため、強化された報告メカニズムが構築され、潜在的な発生への対応時間の改善が図られている。

獣医用ワクチンにおける進展

獣医用ワクチン分野の最近の進展が日本ブルセラ症市場に影響を与えている。効果と安全性のプロファイル向上が期待される革新的なワクチンが導入されつつある。これらの進歩は家畜間でのブルセラ症拡散抑制に不可欠であり、疾病発生率の低減を通じて最終的に農家と消費者の双方に利益をもたらす。

公衆啓発・教育活動

日本ブルセラ症市場において、公衆啓発キャンペーンが注目を集めている。これらの取り組みは、ブルセラ症に関連するリスクと予防措置の重要性について、農家や一般市民を教育することを目的としている。疾病に対する理解を深めることで、疾病予防・管理への地域社会の関与が促進される見込みである。

日本ブルセラ症市場の推進要因

政府政策と規制

政府政策は日本のブルセラ症市場形成において重要な役割を果たす。日本政府はブルセラ症の制御・予防に関して厳格な規制を確立しており、家畜への義務的ワクチン接種プログラムや定期的な健康検査が含まれる。これらの政策は公衆衛生の保護と食品安全の確保を目的としており、市場成長に有利な環境を醸成する。これらの規制の施行により、ブルセラ症管理に関連する獣医療サービスや製品への需要が増加する見込みである。さらに、家畜集団からのブルセラ症根絶に向けた政府の取り組みは、日本ブルセラ症市場における研究開発資金の増加につながる可能性がある。

食品安全に対する消費者意識の高まり

日本において食品安全に関する消費者意識が顕著に高まっており、これは日本ブルセラ症市場に好影響を与えています。消費者が食品安全のより高い基準を求める中、家畜の健康状態やブルセラ症のような人獣共通感染症の予防への重視が高まっています。この傾向により、生産者はより優れた管理手法を採用し、動物の健康を確保するための獣医療サービスへの投資を促進されています。その結果、ワクチンや診断ツールを含むブルセラ症関連製品の需要は増加する見込みです。食品安全への関心の高まりは、関係者が消費者の期待に応える中で、日本ブルセラ症市場の成長を促進すると予想されます。

診断技術の進歩

診断ツールの技術的進歩は、日本ブルセラ症市場に大きな影響を与えています。迅速かつ正確な診断検査の導入により、家畜におけるブルセラ症の検出能力が向上し、タイムリーな介入と治療が可能になりました。これらの革新は疾病管理を強化するだけでなく、畜産全体の効率向上にも寄与している。農家や獣医師がこうした先進的診断法を積極的に採用するにつれ、関連製品・サービスの需要増加が見込まれる。疾病検出・管理への技術統合は、家畜の健康状態改善を保証する日本ブルセラ症市場の発展における主要な推進力となるだろう。

家畜におけるブルセラ症発生率の上昇

家畜におけるブルセラ症の発生率上昇により、日本のブルセラ症市場は注目を集めている。報告によれば、牛やその他の家畜におけるこの人獣共通感染症の有病率が上昇しており、政府はより厳格な監視・管理措置の実施を迫られている。この傾向は、農家や獣医師が家畜の健康と生産性への疾病影響を軽減しようとする中で、診断ツールやワクチンへの需要を牽引する可能性が高い。農林水産省はブルセラ症発生率低減に向けた取り組みに積極的に関与しており、日本ブルセラ症市場におけるこの課題への対応の重要性をさらに強調している。

官民連携の強化

日本ブルセラ症市場では官民連携が強化され、イノベーション促進と疾病管理戦略の改善が進んでいる。政府機関、研究機関、民間企業間の連携は、効果的なワクチンや治療法の開発に不可欠である。この協働アプローチは、市場内の研究開発能力を強化するだけでなく、関係者間の知識とベストプラクティスの普及を促進する。こうした連携が強化されるにつれ、ブルセラ症対策のより包括的な戦略につながり、最終的には日本のブルセラ症市場とその関係者に利益をもたらす可能性が高い。

市場セグメントの洞察

用途別:ヒト健康(最大)対動物健康(最速成長)

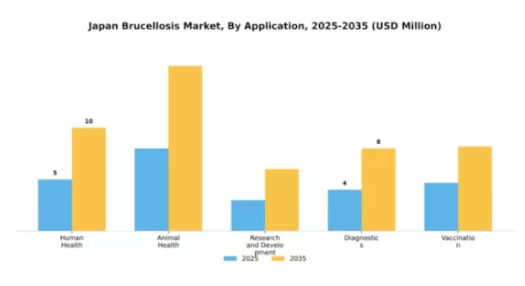

日本のブルセラ症市場では、用途セグメントは主にヒト健康、動物健康、研究開発、診断、ワクチン接種に分布している。このうち、ヒト健康は、ストレス状態の増加や医療サービスの不足などの要因によりヒトにおけるブルセラ症の発生率が高まっていることから、最大の市場シェアを占めている。動物医療分野はこれに次ぐ規模であり、ブルセラ症は家畜所有者にとって依然として重大な懸念事項であり、疾病管理手法と獣医学的介入の両方に影響を与えている。この分野の成長傾向は、ブルセラ症がヒトの健康に及ぼす影響に関する認識の高まりと、動物における疾病制御のための厳格な規制によって形作られている。効果的な診断法とワクチンに対する需要の高まりが、動物医療分野の応用拡大にさらに寄与している。研究開発分野も勢いを増しており、検出・予防の革新的ソリューションに焦点が当てられている。これは全サブセグメントにおける成長の可能性を裏付けている。

ヒト健康(主流) vs 研究開発(新興)

日本ブルセラ症市場におけるヒト健康アプリケーションは現在主流セグメントであり、ヒトにおけるブルセラ症の健康課題への認識高まりが牽引している。汚染食品や感染動物との密接な接触による感染報告の増加を受け、公衆衛生対策の強化と疾病予防教育が推進されている。一方、研究開発セグメントは新たなワクチン候補や診断技術に焦点を当て、ブルセラ症対策における重要な要素として台頭している。このセグメントは、既存ソリューションの課題を解決するための研究機関間の革新と協力によって推進されている。したがって、市場シェアではヒト健康分野が優勢である一方、ブルセラ症対策の有効な手法を推進する上で研究開発分野が極めて重要である。

最終用途別:動物病院(最大)対 研究機関(最速成長)

日本のブルセラ症市場において、最終用途分野では動物病院が最大のシェアを占める。これは主に、家畜のブルセラ症診断・治療における動物病院の不可欠な役割によるものである。この優位性は、動物におけるブルセラ症感染の増加により獣医学的介入が必要となっていることに起因する。動物疾病対策に関する政府の取り組みは、獣医診療所がこの市場における重要なセグメントとしての地位をさらに確固たるものにしている。一方、研究機関は市場内で最も成長が速いセグメントである。感染症への注目度の高まり、診断技術の進歩、効果的なワクチンの必要性が相まって、研究機関への投資を促進している。日本ブルセラ症市場の成長傾向は、この疾病対策に向けた獣医学の進歩と研究イニシアチブに大きく影響されている。政府機関と研究機関間の連携強化も、ブルセラ症の管理・根絶に向けた革新的なアプローチの道を開いている。さらに、特に近年高まっている人獣共通感染症への意識が、獣医診療所と研究機関双方において、診断・予防ソリューションの高度化需要を牽引している。

獣医診療所(主流)対 研究機関(新興)

獣医診療所は日本のブルセラ症市場において主導的役割を担い、主に感染家畜の診断・治療を行う最前線施設として機能している。地域農家との密接な連携により、ブルセラ症発生の効果的な管理・予防を実現し、地域の動物保健に不可欠な存在となっている。これらの診療所は政府の保健施策に沿い、先進的な診断ツールやワクチンへの投資を行っている。一方、研究機関は新興セグメントとして、ブルセラ症対策ソリューションの進展における中核的役割から急速に重要性を増している。これらの施設は、疾病対策の効率化を図るワクチン開発や有効性研究に焦点を当て、革新的な研究能力を継続的に拡大している。

流通チャネル別:直接販売(最大)対 オンライン販売(最速成長)

日本ブルセラ症市場における流通チャネルセグメントは、製品が医療専門家や動物所有者に届く仕組みに関する重要な知見を提供する。直接販売が最大のシェアを占めており、これはメーカーと動物病院間の確立された関係に起因し、必須ブルセラ症製品への迅速なアクセスを保証している。一方、オンライン販売は急速に成長するチャネルとして台頭し、利便性と効率性を重視する若年層のITリテラシーの高い獣医療専門家の関心を集めている。

直接販売(主流) vs. オンライン販売(新興)

日本ブルセラ症市場における直接販売は、効果的な人的関係とメーカーによる直接サポートにより、依然として主流のチャネルである。この方法により、獣医クリニック向けにカスタマイズされたサービス、製品の保証、即時在庫確保が可能となる。一方、オンライン販売は技術進歩とインターネット普及率の向上を背景に新興トレンドとなっている。製品情報の迅速な入手や競争力のある価格を求める若手獣医師やクリニック経営者に支持される。デジタルマーケットプレイスの拡大に伴い、オンライン販売は市場シェアを拡大し流通パターンを変革する可能性が高い。

製品タイプ別:ワクチン(最大)対診断キット(最速成長)

日本のブルセラ症市場では、製品タイプセグメントが多様性を示し、ワクチンが市場シェアで主導的立場にある。獣医学における予防と免疫化の重要性が高まる中、ワクチンは他の製品群を大きく引き離している。ワクチンに次いで、診断キットが重要な要素として台頭している。効果的な疾病管理に不可欠な迅速かつ正確な診断ニーズに応えるためである。抗生物質、血清学的検査、器具などのその他の製品は、競争の激しいこの市場において規模は小さいものの重要なシェアを占めている。このセグメントの成長傾向は、技術進歩とブルセラ症関連健康リスクへの認識高まりを背景に、診断キットの採用拡大が明確な軌道を辿っていることを示している。この人獣共通感染症の早期発見と効果的治療への推進が、診断ソリューションへの投資と革新を牽引している。加えて、日本の農業・獣医療分野におけるブルセラ症発生根絶への取り組みがワクチン需要を後押しし、疾病予防活動におけるその不可欠な地位を確固たるものにしている。

ワクチン(主流)対 診断キット(新興)

ワクチンは、家畜間でのブルセラ症伝播を防止する確立された有効性により、日本ブルセラ症市場における主流製品として際立っている。先進的な製剤技術と投与方法を活用し、これらのワクチンは厳格な規制基準を満たしており、集団免疫を目指す獣医師や農家から高い支持を得ている。一方、診断キットは成長の焦点として急速に台頭している。発生管理や衛生規制順守において必要性が高まる迅速な対応能力を提供。多様な検査環境への適応性と使いやすさから、検出手段の必須ツールとして位置づけられ、急速に変化する疾病管理の現場で重要性を増している。

主要企業と競争環境

日本のブルセラ症市場は、イノベーション、戦略的提携、地域拡大への注力によって形成される競争環境が特徴である。田辺三菱製薬株式会社(日本)、武田薬品工業株式会社(日本)、アステラス製薬株式会社(日本)などの主要企業は、様々な戦略的取り組みを通じて市場での地位強化に積極的に取り組んでいる。これらの企業は研究開発能力を活用し、ブルセラ症治療における未充足医療ニーズに対応する新規治療法を導入している。各社の取り組みが相まって、競争が価格だけでなく新規治療法の有効性と安全性にも基づくダイナミックな環境が形成されている。

事業戦略面では、製造の現地化とサプライチェーンの最適化がますます重要となっている。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし、主要企業は製品品質やイノベーションの基準を設定することが多いため、その影響力は大きい。この競争構造は、小規模企業が大規模な競争では苦戦する可能性がある一方で、専門的な治療法や地域市場に焦点を当てることでニッチを切り開く余地があることを示唆している。

2025年12月、武田薬品工業株式会社(日本)はブルセラ症を対象とした新ワクチン開発に向け、主要バイオテクノロジー企業との提携を発表した。この戦略的動きは武田薬品の製品ポートフォリオを強化し、同疾患予防対策におけるリーダーとしての地位を確立する可能性が高い。本提携は公衆衛生課題への対応におけるイノベーションの重要性を強調するとともに、医薬品開発における協業アプローチへの広範な潮流を反映している。

2025年11月、アステラス製薬(日本)は先進的な薬物送達システムを組み込んだブルセラ症の新治療レジメンを発表した。この取り組みは、アステラスが患者アウトカムの改善に注力していることを示すと同時に、技術と医薬品ソリューションの統合が進む傾向を浮き彫りにしている。こうした革新的治療法の導入は治療パラダイムを大きく変え、同社の競争優位性を高める可能性がある。

2025年10月、田辺三菱製薬株式会社(日本)はブルセラ症を含む感染症研究に特化した国内研究施設を拡張した。この拡張は、研究開発能力を強化し新たな健康脅威に対応する同社の長期戦略を示すものである。インフラと人材への投資により、田辺三菱製薬は次世代治療法開発の主導権を握る体制を整えている。

2026年1月現在、ブルセラ症市場の競争動向は、デジタル化、持続可能性、医薬品開発プロセスへの人工知能統合によってますます特徴づけられている。企業間連携がイノベーション促進の価値を認識する中、戦略的提携が現在の市場構造形成において重要な役割を果たしている。今後、競争上の差別化は価格競争から技術革新、革新的ソリューション、信頼性の高いサプライチェーンへの焦点移行へと進化すると予測される。この転換は最終的に患者の治療成果向上と市場の強靭性強化につながる可能性がある。

業界動向

日本のブルセラ症市場における最近の動向は、公衆衛生と農業経済への影響から、家畜におけるこの感染症の予防・管理への注目が高まっていることを示している。

イーライリリー・アンド・カンパニー、ファイザー、メルク・アンド・カンパニーなどの企業は、牛やその他の家畜におけるブルセラ症対策に向けたワクチンおよび治療法の開発研究に積極的に取り組んでいる。

市場動向としては、動物用医薬品への需要増加と家畜群におけるブルセラ症発生率の上昇を背景に、ゾエティスやバイエルなどの企業価値が上昇している。

さらに、過去数年間において主要企業は規制変更を認識しており、これは2022年5月に記録された発生事例や日本の厚生労働省による事前通知に端を発する公衆衛生上の懸念が影響した可能性が高い。

2023年末時点ではブルセラ症分野の特定企業間で重大な合併・買収は報告されておらず、市場環境は安定しており、統合よりも戦略的提携や協業に重点が置かれていることを示唆している。こうした継続的な動向は、日本の獣医公衆衛生問題に対処する上で統合的アプローチの重要性を強調している。

将来展望

日本ブルセラ症市場の将来展望

日本ブルセラ症市場は、意識の高まり、診断技術の進歩、獣医療の向上を背景に、2025年から2035年にかけて年平均成長率(CAGR)6.28%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 農村地域向け移動診断ユニットの開発

- 需要対応のためのワクチン生産施設への投資

- 啓発キャンペーンのための農業協同組合との提携

2035年までに、市場は堅調な成長を達成し、疾病管理のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本ブルセラ症市場 エンドユース別展望

- 病院

- 動物病院

- 研究機関

- 製薬会社

- 政府機関

日本ブルセラ症市場 用途別展望

- ヒトの健康

- 動物の健康

- 研究開発

- 診断

- ワクチン

日本ブルセラ症市場 製品タイプ別展望

- ワクチン

- 診断キット

- 抗生物質

- 血清学的検査

- 機器

日本ブルセラ症市場 流通チャネル別展望

- 直接販売

- オンライン販売

- 販売代理店

- 小売薬局

- 獣医用品店

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 食品・飲料・栄養分野(種別別)(百万米ドル)

- 4.1.1 ブルセラ・スイス

- 4.1.2 ブルセラ・アボルタス

- 4.1.3 ブルセラ・メリテンシス

- 4.1.4 ブルセラ・カニス

- 4.1.5 その他

- 4.2 食品・飲料・栄養分野:診断別(百万米ドル)

- 4.2.1 血清学的検査

- 4.2.2 分子技術

- 4.2.3 骨髄生検

- 4.2.4 X線

- 4.2.5 コンピュータ断層撮影(CT)

- 4.2.6 磁気共鳴画像法(MRI)

- 4.2.7 脳脊髄液培養

- 4.2.8 心エコー検査

- 4.2.9 その他

- 4.3 食品・飲料・栄養分野における治療法別市場規模(百万米ドル)

- 4.3.1 抗生物質

- 4.3.2 ワクチン

- 4.3.3 その他

- 4.4 食品・飲料・栄養、エンドユーザー別(百万米ドル)

- 4.4.1 病院・診断センター

- 4.4.2 学術機関

- 4.4.3 製薬・バイオテクノロジー企業

- 4.4.4 その他 5

- 4.1 食品・飲料・栄養分野(種別別)(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ゾエティス社(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Merck & Co Inc(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ベーリンガーインゲルハイム(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 セバ・サンテ・アニマール(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ヴィルバック(フランス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ヘスカ・コーポレーション(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ヴェトキノール(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 フィブロ・アニマル・ヘルス・コーポレーション(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ゾエティス社(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:動物種別

- 6.3 日本市場分析:診断別

- 6.4 日本市場分析:治療法別

- 6.5 日本市場分析:エンドユーザー別

- 6.6 食品・飲料・栄養分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 食品・飲料・栄養分野のDRO分析

- 6.9 食品・飲料・栄養分野の推進要因影響分析

- 6.10 食品・飲料・栄養分野の抑制要因影響分析

- 6.11 供給/バリューチェーン:食品、飲料、栄養

- 6.12 食品、飲料、栄養、種別別、2024年(%シェア)

- 6.13 食品、飲料、栄養、種別別、2024年から2035年(百万米ドル)

- 6.14 食品・飲料・栄養、診断別、2024年(%シェア)

- 6.15 食品・飲料・栄養、診断別、2024年から2035年(百万米ドル)

- 6.16 食品・飲料・栄養、治療別、2024年(%シェア)

- 6.17 食品・飲料・栄養、治療別、2024年から2035年(百万米ドル)

- 6.18 食品・飲料・栄養、エンドユーザー別、2024年(%シェア)

- 6.19 食品・飲料・栄養、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 仮定の一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 種別別、2025-2035年(百万米ドル)

- 7.2.2 診断別、2025-2035年(百万米ドル)

- 7.2.3 治療法別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況