❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の日本酒市場規模は182億2,000万米ドルと推定されております。

日本の日本酒産業は、2025年の187億7,000万米ドルから2035年までに253億8,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)3.06%を示すと予測されております。

主要な市場動向とハイライト

日本酒・梅酒市場は、プレミアム化と革新的な商品展開に向けたダイナミックな変化を経験しております。

- 純米酒セグメントは、その従来型の魅力と文化的意義に支えられ、依然として最大のシェアを占めております。

- 大吟醸酒は、洗練された風味プロファイルで消費者を惹きつけ、最も成長が著しいセグメントとして台頭してまいりました。

- 中アルコール度数製品が市場を支配する一方、低アルコール度数製品は健康志向の消費者層の間で支持を拡大しております。

- 文化的意義と革新的なマーケティング戦略が、市場成長を牽引する主要な推進力となっております。

主要企業

アサヒ酒造株式会社(日本)、月桂冠株式会社(日本)、キザクラ株式会社(日本)、大関株式会社(日本)、タカラ酒造アメリカ株式会社(日本)、清水清三郎商店(日本)、花正宗株式会社(日本)、キッコーマン株式会社(日本)、サントリーホールディングス株式会社 (日本)

日本酒市場の動向

日本酒・梅酒市場は現在、従来型の手法と現代の消費者嗜好が融合した顕著な進化を遂げております。本物の日本飲料への評価が高まり、日本酒と梅酒は国内だけでなく国際市場でも注目を集めております。この傾向は、日本文化や食文化、そしてこれらの飲料製造に用いられる職人技への関心の高まりに後押しされているようです。さらに、プレミアム品やクラフト品種の人気が高まっていることは、消費者がユニークな風味や体験を求める中で、量より質を重視する方向への転換を示唆しています。加えて、日本酒・梅酒市場では製品の多様化が進んでいます。生産者は革新的な風味や包装を模索し、飲酒習慣においてより冒険的な若い世代にアピールしています。この新奇性への志向は、飲料産業におけるパーソナライゼーションの広範な傾向を示唆しており、消費者は個人の嗜好に響く製品を望んでいます。市場が進化を続ける中、環境意識の高い消費者がエコフレンドリーな生産手段や責任ある原料調達を優先するブランドをますます支持するにつれ、持続可能性への取り組みも重要な役割を果たす可能性が高いでしょう。

プレミアム製品への関心の高まり

日本酒・梅酒市場では、プレミアム製品の需要が顕著に増加しています。消費者は従来型の醸造技術を反映した高品質な職人技の製品に惹かれています。この傾向は、職人技と本物志向への評価が高まっていること、そして優れた体験への投資意欲を示唆しています。

革新的な風味プロファイル

日本酒・梅酒市場の生産者は、ユニークな風味の組み合わせやフレーバーの注入を積極的に模索しています。こうした試みは、新たな飲酒体験を求める若い世代のニーズに応えるものと思われます。このような革新は飲料の魅力を高め、より幅広い消費者層の獲得につながる可能性があります。

持続可能性とエコフレンドリーの実践

日本酒・梅酒市場では、持続可能性への顕著な移行が見られます。多くの生産者が、原料の責任ある調達からエコフレンドリーな生産手段の導入に至るまで、環境に配慮した実践を採用しています。この傾向は、環境意識の高い製品を求める消費者の需要への対応を示しており、購買決定に影響を与える可能性があります。

日本酒市場の成長要因

輸出機会の拡大

日本酒・梅酒市場では、本物の日本飲料に対する世界的な需要を背景に、輸出機会が著しく増加しています。アメリカや欧州諸国などでは日本酒・梅酒への関心が高まっており、輸出量が大幅に伸びています。2023年、日本の日本酒輸出額は約15億円に達し、前年比20%増となりました。この傾向は、国際的な消費者が高品質で本物の製品を求める傾向が強まっていることを示しており、日本酒と梅酒が世界市場で有利な立場にあることを示唆しています。生産者が事業範囲を拡大し、世界中の多様な嗜好に対応するよう製品を適応させるにつれ、日本酒・梅酒市場はこの傾向を活かす可能性が高いでしょう。

革新的なマーケティング戦略

日本酒・梅酒市場では、若年層の顧客を獲得するため、革新的なマーケティング戦略の導入が進んでいます。従来型のマーケティング手段に加え、デジタルキャンペーン、ソーシャルメディアを活用した取り組み、インフルエンサーとのコラボレーションが展開されています。これらの戦略は、日本酒や梅酒に対する神秘性を解きほぐし、これらの飲料を経験したことのない若い消費者層にも親しみやすくすることを目的としています。例えば、日本酒の試飲会や教育ワークショップが開催され、消費者の知識と理解を深めています。データが示すように、若い消費者が多様なアルコール飲料を探求する関心が高まっていることから、このアプローチは効果的であるようです。日本酒・梅酒市場はこうした取り組みの恩恵を受け、新たな愛好家の世代を育むことが期待されます。

消費者の健康志向

日本酒・梅酒市場では、消費者の嗜好がより健康的な飲料選択肢へと移行しています。健康意識の高まりに伴い、多くの消費者が低アルコールやオーガニックの代替品を求めています。日本酒、特に純米酒や吟醸酒は、天然素材を使用し他の酒類に比べて糖分が少ないことから、より健康的な選択肢として認識されることが多いです。さらに、抗酸化作用で知られる梅酒も、健康志向の消費者の間で人気を集めています。この傾向は市場データにも反映されており、購入判断において健康とウェルネスを優先する消費者の層が拡大していることが示されています。こうした嗜好の変化を受け、日本酒・梅酒市場は健康志向のトレンドに沿った新製品ラインの開発が進む可能性があります。

地産地消を支援する規制環境

日本酒・梅酒市場は、地産地消を促進する規制環境によって支えられています。日本政府は、文化遺産として認められた従来型の酒造り技法を保護・振興する政策を実施しています。この支援には、地元ブランドの認知度向上を目的とした財政的支援やマーケティング施策が含まれます。さらに、日本酒の地理的表示(GI)制度の確立は、本物の製品を区別するのに役立ち、それによって消費者の信頼を高めています。その結果、地元生産者は国内外の市場でより競争力のある立場に立っています。日本酒・梅酒市場は、従来型の手法を支援するだけでなく、生産者間の革新と品質向上を促すこれらの規制措置から恩恵を受ける立場にあります。

日本酒と梅酒の文化的意義

日本酒と梅酒の市場は、日本の文化や伝統と深く結びついています。日本酒は単なる飲料ではなく、祝祭や儀式の象徴です。祭り、結婚式、宗教儀式で頻繁に供されることで、その文化的意義が高められています。梅酒(うめしゅ)もまた、その独特の風味で高く評価され、季節の行事の際に楽しまれることが多いです。この文化的意義が需要を牽引しており、消費者は自らのルーツと繋がる本物の体験を求めています。最近のデータによると、日本の日本酒市場は着実な成長が見込まれており、特に国内消費の顕著な増加が、従来型の飲料への関心の再燃を示しています。したがって、日本酒・梅酒市場は、消費者の忠誠心を育むこの文化的評価の恩恵を受けています。

市場セグメントの洞察

製品種類別:純米(最大)対大吟醸(急成長)

日本酒・梅酒市場において、製品種類別セグメントは競争の激しい状況を示しており、純米が最大のセグメントとして主導的な役割を果たしています。その従来型の製造手段と、本物を求める消費者への訴求力が、市場シェアを大きく支えています。これに続く本醸造酒と吟醸酒セグメントも大きく貢献していますが、梅酒はニッチな層を魅了し、この分野全体の多様性を高めています。この分布は、消費者の間で従来型と現代的な嗜好が融合していることを反映し、日本の酒類の活気を示しています。市場動向はプレミアム志向への移行を示しており、大吟醸が最も成長著しいカテゴリーとして台頭しています。洗練された風味と職人技による醸造は、変化する消費者の嗜好に応えつつ成長を牽引しています。若年層における高品質なクラフト飲料への関心の高まりもこの傾向を後押ししており、消費者はユニークな体験を積極的に求める傾向が強まっています。したがって、純米が依然として主流である一方、大吟醸の成長軌跡は洗練された嗜好に応える市場変革の段階を示唆しています。

純米(主流)対 吟醸(新興)

純米は、しばしば従来型日本酒の核心と見なされ、品質と職人技を最優先する純米酒です。添加物を一切使用せず従来型の製法を厳格に守るその製造法は、愛好家や純粋主義者の双方に深く共鳴します。この分野は、力強い味わいと伝統的価値により市場を支配しており、特に本物志向の方々に支持されています。一方、吟醸は標準的な日本酒よりも高い精米歩合により、繊細な味わいと芳醇な香りを特徴とする新興セグメントです。多様な風味への関心が高まる中、吟醸の魅力は若い飲酒層やプレミアム商品に興味を持つ層の間で急速に広がっています。飲料分野における質の高い体験への需要が高まり続ける中、新興カテゴリーとしての地位は大きな成長可能性を秘めています。

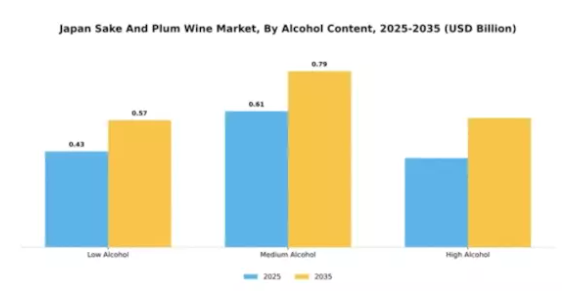

アルコール度数別:中アルコール(最大)対 低アルコール(急成長)

日本酒・梅酒市場において、アルコール度数セグメントはカテゴリー間で明確な分布を示しています。中アルコールが最大のセグメントとして浮上し、従来型の日本酒を好む幅広い消費者層に支持されています。一方、低アルコール製品は、特に軽やかで気軽に楽しめる飲酒オプションを求める若い消費者層の間で人気を集めており、消費者の嗜好の変化を反映しています。

中アルコール(主流)対 低アルコール(新興)

中アルコールセグメントは日本酒・梅酒市場を支配しており、従来型の酒類消費と調和する古典的な強みが特徴です。このカテゴリーは、日本酒の文化的遺産を尊重しつつ、より豊かな風味プロファイルを楽しむ消費者に強く訴求します。一方、低アルコールセグメントは、ライフスタイル嗜好の変化、健康志向、より穏やかな飲酒体験の追求に後押しされ、急速に台頭しています。このセグメントは、味を損なわずにアルコール度数の低い飲料を求める若年層に特に支持されており、世界的な節度ある飲酒傾向とも合致しています。

包装の種類別:瓶(最大シェア)対 缶(最も成長が速い)

日本酒・梅酒市場において、包装の種類セグメントは消費者の嗜好と市場動向に関する重要な示唆を提供します。瓶が市場を支配しており、特に美観や伝統を重視する従来型の消費者層において、日本酒や梅酒の包装形態として好まれています。一方、缶や箱入り製品はシェアこそ小さいものの、利便性や携帯性を求める若年層を中心に支持を拡大中です。例えば缶入り日本酒の人気は、革新的な包装形態への広範な傾向を示しています。このセグメントで確認された成長傾向は、ライフスタイルの変化や多様な消費体験への欲求に後押しされた、消費者行動の顕著な変化を示しています。特に缶セグメントは上昇傾向にあり、現代社会で重要性を増す利便性と携帯性を優先する層に訴求しています。さらに、缶製品における革新的なブランディングやフレーバーが新たな顧客層を惹きつけており、この市場の包装の未来は、消費者の利便性と多様性への要求と共に進化していく可能性が高いと考えられます。

瓶(主流)対 缶(新興)

「瓶」包装は日本清酒・梅酒市場における主流の選択肢であり、伝統と品質を体現し、高級消費や儀式的な用途と結びつけられることが多いです。その美的魅力と認知価値により、愛好家や贈答品購入者に好まれています。一方、「缶」セグメントは急速に台頭しており、特にアクティブなライフスタイルに合う手軽に飲める選択肢を求める若い消費者に人気です。多くのブランドが高品質な原料と魅力的なデザインに注力しているため、缶は品質を損なうことなく実用性を提供します。この缶包装への移行は、変化する消費者の嗜好と産業の適応力を反映しており、様々な層の多様な顧客にアピールする革新的なマーケティング戦略を可能にしています。

流通チャネル別:オンライン(最大)対小売(急成長)

日本酒・梅酒市場における流通チャネルは、オンライン、小売、卸売と多様な様相を示しています。利便性の追求と広範な消費者層へのリーチが可能であることから、日本酒・梅酒のオンライン販売が最大のセグメントとして台頭しています。一方、小売チャネルは、対面での買い物体験を求める消費者が増加していることから、著しい成長を見せています。また、卸売チャネルは、主に飲食店や企業向けの大量購入において、依然として重要な流通経路となっています。

オンライン(主流)対 小売(新興)

オンライン流通チャネルは、デジタル革命と消費者の購買習慣の変化を背景に、日本酒・梅酒市場において確固たる主流の地位を確立しています。このチャネルは個人消費者だけでなく、限定品を求めるニッチ市場にも対応しています。対照的に小売セグメントは、商品を手にとって確かめる体験や知識豊富なスタッフのアドバイスを重視する消費者を惹きつけ、力強く成長しています。小売は商品の即時入手可能性という利点を提供し、地域企業を支援することで、コミュニティ志向の市場雰囲気を育む役割を果たしています。

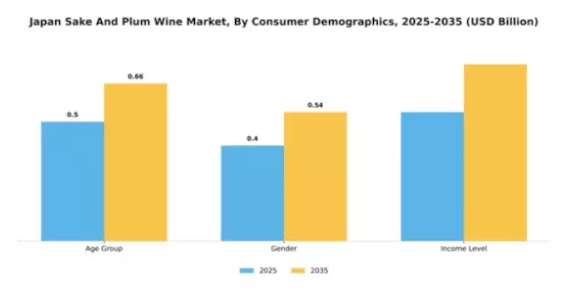

消費者層別:年齢層(最大)対所得水準(急成長中)

日本酒・梅酒市場において、年齢層セグメントは重要な役割を担っており、主に若年層の嗜好に牽引され大きな市場シェアを占めています。25歳から34歳の層が最大の構成比を示し、プレミアム商品やクラフト商品への強い志向が見られます。一方、50歳以上などの高齢層も、従来型の消費パターンを維持する傾向から市場に顕著に貢献しています。この分布は嗜好だけでなく、年齢層と絡み合う文化的影響も反映しています。所得水準セグメントは急速に台頭しており、プレミアム飲料を求める高所得世帯の関心が高まっていることを示しています。可処分所得の増加に伴い、消費者は日本酒・梅酒カテゴリー内でより洗練された選択肢を探求する意欲を持っています。この傾向は「量より質」への移行を示しており、富裕層がより高い価値と体験を提供するユニークで職人的な製品を求めることで、このセグメントの急速な成長を促進しています。

年齢層:25~34歳(主力) vs. 所得水準:高所得世帯(新興)

主力となる25~34歳の消費者層は、日本酒・梅酒市場に大きな影響力を持ちます。この層は冒険心旺盛で新たな味わいに積極的であり、飲酒体験を豊かにするクラフト製品に惹かれます。頻繁な外食や社交行事への参加といった社会的習慣が需要を支えています。一方、新興セグメントとして分類される高所得世帯は、プレミアムで職人的な飲料への嗜好が高まっています。この層は、ユニークな味わいの体験を提供する高価格帯製品への投資を厭いません。彼らの消費行動は、排他性と品質への欲求を反映しており、日本酒・梅酒産業の市場提供品やイノベーションを再構築する可能性があります。

地域別インサイト

アルコール飲料

主要企業と競争環境

日本の日本酒・梅酒市場は、従来型の醸造技術と現代的な消費者嗜好が融合した、ダイナミックな競争環境が特徴です。アサヒ酒造(日本)、月桂冠株式会社(日本)、サントリーホールディングス株式会社(日本)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。アサヒ酒造(日本)は醸造技術の革新に注力し、若年層の獲得を目指しています。一方、月桂冠株式会社(日本)は生産工程におけるサステナビリティを重視し、環境に配慮した取り組みという世界的潮流に沿っています。サントリーホールディングス株式会社(日本)は顧客エンゲージメントの強化と業務効率化を目的としたデジタルトランスフォーメーションを積極的に推進しており、技術主導型戦略への移行が競争環境を形作っていることが伺えます。

市場構造は中程度の分散状態にあり、多数の企業が市場シェアを争っています。主要な経営戦略としては、コスト削減とサプライチェーン最適化を目的とした製造の現地化が挙げられ、これは特に原材料価格の変動が激しい状況において重要です。これらの大手企業の総合的な影響力は、革新性と業務効率が最優先される競争環境を醸成し、変化する消費者ニーズに機敏に対応することを可能にしています。

2025年11月、月桂冠株式会社(日本)は、酒造用米の持続可能な調達を目的として、地元の有機米農家との提携を発表しました。この戦略的措置は、ブランドの持続可能性への取り組みを強化するだけでなく、サプライチェーンのレジリエンスを高め、製品品質と消費者信頼の向上につながる可能性があります。このような取り組みは環境意識の高い消費者に強く支持され、月桂冠の市場における優位性確立に寄与するでしょう。

2025年12月、サントリーホールディングス株式会社(日本)は、先進的な発酵技術を活用し独自の風味を実現したプレミアム梅酒の新ラインを発表しました。この製品革新は、提供品目の多様化と変化する消費者の嗜好への対応という同社の戦略を反映しています。研究開発への投資と先端技術の活用により、サントリーは競争の激しい市場で差別化を図り、プレミアムセグメントでのシェア拡大を目指しています。

2026年1月、アサヒ酒造(日本)は国際市場を対象としたデジタルマーケティングキャンペーンを発表し、没入型オンライン体験を通じて従来型の醸造技法を紹介しました。この取り組みは、より広範な顧客層との関わりを深めつつグローバル展開を推進する同社の姿勢を強調するものです。デジタルプラットフォームを活用することで、アサヒ酒造はブランド認知度の向上と新規顧客の獲得を図っており、事業運営におけるグローバル化への戦略的転換を示唆しています。

2026年1月現在、日本酒・梅酒市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界の構造を形成し、イノベーションと協業を促進しています。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、イノベーション能力と消費者嗜好への適応力にかかっていることが示唆されています。

日本酒市場における主要企業には以下が含まれます

産業動向

- 2024年第4四半期:日本酒輸出実績 前年比6%増、輸出先は過去最高の80カ国・地域に 2024年、日本酒の輸出額は過去最高の435億円に達し、輸出先は80の国と地域に拡大しました。輸出額・数量ともに前年比6%の増加を記録しています。この拡大は、高級日本酒に対する世界的な需要の高まりと、産業の輸出戦略の成功を浮き彫りにしています。

- 2024年第4四半期:[トランプ関税ショック] 日本酒市場の輸出にどのような影響が? 2025年4月、米国は日本酒に対して報復関税を導入し、90日間の猶予期間を設けた上で10%の関税を課しました。輸入業者は関税発効前に発注を増加させており、日本の酒造メーカーはこれに対応し輸出先の多様化を計画しています。

今後の見通し

日本酒市場の将来展望

日本酒・梅酒市場は、消費者の関心の高まりとプレミアム化の流れを背景に、2025年から2035年にかけて年平均成長率(CAGR)2.78%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 消費者向け直接販売のための電子商取引プラットフォームの拡大。

- プレミアム限定版日本酒の開発。

- ブランド認知度向上のための食文化観光との連携。

2035年までに、市場は進化する消費者の嗜好を反映し、成長軌道を確固たるものとすることが期待されます。

市場セグメンテーション

日本酒市場 製品種類別見通し

- 純米酒

- 本醸造

- 吟醸

- 大吟醸

- 梅酒

日本酒市場 包装の種類別見通し

- 瓶

- 缶

- 箱

日本酒市場 アルコール度数別見通し

- 低アルコール

- 中アルコール

- 高アルコール

日本酒市場 販売チャネル別見通し

- オンライン

- 小売

- 卸売

日本酒市場 消費者層別見通し

- 年齢層

- 性別

- 所得水準

1 第I部:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.2 調査方法論

3 セクション III:定性分析

3.1 市場動向

3.2 市場要因分析

4 セクション IV:定量分析

4.1 食品、飲料、栄養製品、製品種類別(10億米ドル)

4.2 食品、飲料、栄養製品、アルコール含有量別 (10億米ドル)

4.3 食品・飲料・栄養製品、包装の種類別(10億米ドル)

4.4 食品・飲料・栄養製品、流通チャネル別(10億米ドル)

4.5 食品・飲料・栄養製品、消費者層別(10億米ドル)

5 第5章:競合分析

5.1 競合状況

5.2 企業プロファイル

5.3 付録