❖本調査資料に関するお問い合わせはこちら❖

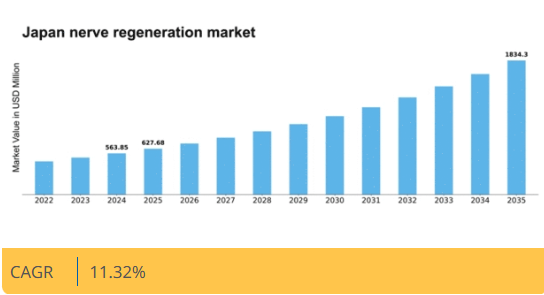

マーケットリサーチフューチャーの分析によると、2024年の日本の神経再生市場規模は5億6385万米ドルと推定された。日本の神経再生市場は、2025年の6億2768万米ドルから2035年までに18億3430万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11.3%を示すと予測されている。

主要市場動向とハイライト

日本の神経再生市場は成長の兆しを見せています。この成長は技術進歩と医療需要の増加によって牽引されています。

- 神経再生療法における技術進歩が治療効果と患者転帰を向上させています。

- 市場では個別化医療への移行が進んでおり、治療を個々の患者のニーズに合わせて調整しています。

- 規制面の支援がイノベーションを促進し、新規療法の承認プロセスを迅速化しています。

- 神経疾患の発生率上昇と高齢化が市場成長を牽引する主要要因である。

日本神経再生市場

CAGR

11.32%

市場規模と予測

2024年市場規模563.85 (百万米ドル)2035年市場規模1834.3 (百万米ドル)CAGR (2025 – 2035)11.32%

主要企業

Medtronic (US), Axogen (US), Stryker (US), Boston Scientific (US), Nerve Repair Technologies (US), Neurotech (US), Integra LifeSciences (US), AxoGen (US)

日本神経再生市場動向

日本の神経再生市場は現在、顕著な進展を遂げている。この進展は、技術革新と神経疾患の増加傾向が相まって推進されている。日本における高齢化と、末梢神経損傷や神経変性疾患などの増加が相まって、効果的な治療法の需要が急務となっている。この市場は、神経導管、成長因子、電気刺激装置など多様な製品群が特徴である。これらの製品は回復促進と患者転帰の改善を目的として開発されている。さらに、学術機関と業界関係者による継続的な研究活動や連携は、新規治療法の開発を促進し、市場の潜在的可能性を拡大する見込みである。加えて、日本政府による規制面の支援は、神経再生市場における新製品の承認と商業化を促進する上で重要な役割を果たしているようだ。イノベーション促進と患者安全確保を目的とした施策は、研究開発への投資を後押しする可能性が高い。市場が進化するにつれ、個々の患者のニーズに合わせた治療を行う個別化医療への移行が見られる可能性がある。この傾向は患者の治療効果と満足度の向上につながり、最終的にこの分野の成長を促進するだろう。

技術的進歩

生体材料と組織工学における最近の革新は、神経再生市場を変革している。これらの進歩により、細胞の成長と修復を促進するより効果的な神経導管や足場(スキャフォールド)の開発が可能となっている。研究が進むにつれ、生物学的信号に反応するスマート材料の導入により、回復成果がさらに向上する可能性がある。

規制面の支援

日本政府は規制プロセスの効率化を通じて神経再生市場を積極的に支援している。この支援により新治療法や医療機器の承認期間が短縮され、企業の研究開発投資が促進される。こうした取り組みはよりダイナミックな市場環境を育む可能性が高い。

個別化医療への焦点

神経再生市場では個別化医療への注目が高まっている。患者個々のプロファイルに合わせた治療は回復率と総合的な満足度の向上につながる可能性がある。この傾向は治療プロトコルを再定義し得るカスタマイズされた治療アプローチへの移行を示唆している。

日本の神経再生市場を牽引する要因

生体材料の進歩

先進的な生体材料の開発は神経再生市場に大きな影響を与えている。ハイドロゲルやナノファイバーなどの革新的な材料が、神経の成長と修復をサポートするよう設計されている。これらの生体材料は天然の細胞外マトリックスを模倣し、神経再生に適した環境を提供する。日本では、生体材料市場が今後5年間で約8%のCAGRで成長すると予測されている。この成長は、外科手術や神経移植技術におけるこれらの材料の応用拡大によって推進されている。研究者が新たな生体材料の探索を続ける中、神経修復における臨床成果向上の可能性がより明確になりつつあり、これが神経再生市場を推進している。

政府の取り組みと資金提供

医療インフラの強化と研究資金提供を目的とした政府の取り組みは、神経再生市場を形成する上で極めて重要である。日本では、政府が特に再生医療分野において医学研究を支援するため多額の資源を割り当てている。最近の政策では、神経損傷や神経疾患に対する革新的治療法の開発の重要性が強調されている。この財政的支援は、学術機関と産業界の連携を促進するため、神経再生市場の成長を刺激すると期待されています。さらに、研究助成金や資金プログラムの設立は、イノベーションのペースを加速させ、最終的に神経関連疾患に苦しむ患者向けの新たな治療選択肢の導入につながる可能性があります。

高まる認知度と患者支援活動

神経損傷と神経再生療法の重要性に対する認識の高まりが、市場環境に影響を与えています。日本の患者支援団体は、神経疾患と利用可能な治療選択肢に関する教育・啓発活動を積極的に推進している。この意識の高まりは、患者の関与強化と神経再生療法への需要拡大につながる可能性が高い。患者が自身の病状についてより多くの情報を得るにつれ、先進的な治療選択肢を求める傾向が強まり、神経再生市場の成長を促進する。さらに、医療専門家と支援団体の連携は、より効果的な治療法の開発を促進し、最終的に患者と医療システム全体に利益をもたらす可能性がある。

神経疾患の発生率上昇

日本における神経疾患の増加傾向が神経再生市場を牽引している。脳卒中、外傷性脳損傷、末梢神経損傷などの疾患がより一般的になり、効果的な治療法への需要が高まっている。最近の統計によると、神経疾患は日本の総疾病負担の約10%を占める。この増加する患者集団は、神経修復・再生を目的とした革新的な治療法と技術を必要としている。医療提供者がこれらの課題に取り組む中、神経再生市場における研究開発投資は増加し、治療手法の進歩と患者アウトカムの向上を促進すると予想される。

高齢化と医療需要の増加

日本の高齢化は神経再生市場を牽引する重要な要因である。人口構成が高齢化に向かうにつれ、加齢に伴う神経疾患の発生率は上昇すると予測される。この傾向は効果的な神経再生療法への需要増加につながりそうだ。2030年までに、日本の人口の30%以上が65歳以上になると推定されており、神経損傷や変性疾患に対処する医療ソリューションの必要性が差し迫っている。医療提供者が高齢患者の特有のニーズに応える標的療法を開発し、生活の質を向上させようとする中、神経再生市場はこの人口動態の変化から恩恵を受ける態勢にある。

市場セグメント分析

製品別:神経刺激・神経調節デバイス(最大)対 生体材料(最速成長)

日本の神経再生市場において、神経刺激・神経調節デバイスは市場シェアの大部分を占め、医療従事者間での確固たる地位と信頼性を示している。これらのデバイスは神経修復とリハビリテーションのための革新的ソリューションを提供し、臨床現場と患者の回復経路の両方における重要性を強調している。一方、生体材料は技術の進歩により有効性と応用範囲が拡大し、急速に台頭して市場シェアを拡大している。これらの材料は神経再生プロセスの促進における潜在的可能性がますます認識され、市場における治療選択肢の多様化に貢献している。このセグメントの成長傾向は、神経修復成果を向上させる先端ソリューションに対する堅調な需要を示している。神経刺激・神経調節デバイスは、技術進歩の継続と臨床現場での採用拡大により、優位性を維持すると予想される。一方、生体材料は研究開発投資の増加を原動力に勢いを増している。この分野の拡大は、生体組織と円滑に統合可能な生体適合性材料への需要、すなわち患者の安全性と治療効果の確保によってさらに促進されている。

神経刺激・神経調節デバイス(主流) vs 生体材料(新興)

神経刺激・神経調節デバイスは、日本の神経再生治療市場における介入の基盤を成す。これらのデバイスは電気刺激を活用して神経治癒を促進し機能を回復させるため、臨床応用において不可欠である。植込み型デバイスや外部刺激装置など多様な形態を有し、その有効性を裏付ける豊富な臨床データに支えられている。一方、生体材料は新興分野であり、神経修復を支援する合成・天然由来の製品群を提供する。生体適合性と革新的な設計を特徴とし、神経成長を促進するだけでなく生体システムへの良好な統合により治癒プロセスを強化するソリューション開発が研究者の焦点となる中、重要性を増している。

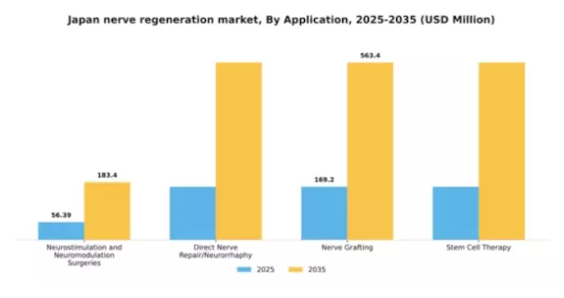

用途別:神経刺激・神経調節手術(最大)対 幹細胞治療(最速成長)

日本の神経再生市場では、神経刺激・神経調節手術が神経修復・再生を目的とした用途の大部分を占め、大きなシェアを維持している。この分野は神経経路を刺激することで機能回復を促進する先進技術を活用しており、様々な治療シナリオにおいて不可欠である。一方、幹細胞治療は現在の市場シェアは小さいものの、臨床試験の増加と再生医療の進歩により勢いを増しており、近い将来に従来の治療法を革新する可能性を示唆している。応用分野における成長傾向は、神経損傷に苦しむ患者の治療成果向上を約束する革新的治療法への強い志向を示している。この成長を牽引する要因には、技術進歩、神経修復技術に関する認知度向上、神経関連疾患のリスクが高い高齢人口の増加が含まれる。こうした動向は、神経刺激療法のような確立された技術が幹細胞治療などの新興療法によって着実に補完される競争的推進力を示唆し、治療手法の活気ある進化を物語っている。

神経刺激および神経調節手術(主流)対 神経移植(新興)

神経刺激および神経調節手術は、電気刺激による回復促進という確固たる手法を特徴とし、日本の神経再生市場において主流の応用分野として台頭している。この技術は非侵襲的であること、機能回復に著しい改善が認められることから、患者と医療提供者の双方に高い支持を得ている。一方、神経移植は神経連続性の断絶を補う確立された手法として神経再生を大きく支援するものの、革新的な応用技術と並んで新興アプローチとして次第に位置づけられつつある。神経材料の入手制限や移植片拒絶反応の課題から、特に患者と医療従事者が低侵襲で効率的な解決策を求める中、より優れた結果をもたらす可能性のある新技術への探求が加速している。

エンドユーザー別:病院・診療所(最大シェア)対 外来手術センター(最速成長)

病院・診療所は、高度な施設、包括的な治療能力、神経関連疾患の増加により、日本の神経再生市場で大きなシェアを占めている。確立されたインフラにより幅広い治療オプションを提供できるため、神経再生ソリューションを求めるエンドユーザーの大半を獲得している。一方、外来手術センターは、費用対効果の高さ、迅速な対応、外来手術への傾向の高まりから、急成長セグメントとして台頭している。両セグメントの成長軌跡は、技術進歩と患者嗜好の変化によって形作られている。病院・診療所は信頼性の高い評判と専門サービス提供能力から主要プレイヤーと見なされる一方、外来手術センターは回復が早い低侵襲手術を好む患者層の増加により急成長を遂げ、最速成長セグメントとしての地位を確立している。低侵襲手術への移行傾向がこの潮流を推進し続け、市場構造のダイナミックな変化を示唆している。

病院・診療所(主流) vs 外来手術センター(新興)

病院・診療所セグメントは、堅牢なインフラと包括的な治療提供範囲を特徴とし、日本の神経再生市場における主流プレイヤーである。これらの施設は最先端技術を備え、熟練した専門家が従事している。病院に付随する評判と信頼は、市場シェアを大幅に高めている。一方、外来手術センターは効率性と患者中心のケアを重視する新たな選択肢として台頭している。低侵襲手術に焦点を当てた外来サービスを提供しており、現代の医療トレンドに沿っている。利便性と費用対効果の高い治療を求める患者が増える中、この新興セグメントは注目を集めている。外来手術センターが提供する柔軟性と回復時間の短縮は、進化する市場において有利な立場を確立している。

主要プレイヤーと競争環境の分析

日本の神経再生市場は、技術の進歩と効果的な治療法への需要増加に牽引され、ダイナミックな競争環境が特徴である。メドトロニック(米国)、アクソジェン(米国)、ストライカー(米国)といった主要プレイヤーが最前線に立ち、市場プレゼンス強化のためイノベーションと戦略的提携に注力している。メドトロニック(米国)は研究開発への取り組みを強調し、複雑な神経損傷に対応する最先端ソリューションの導入を目指している。一方、アクソジェン(米国)は独自の技術を活用し、多様な患者ニーズに応える優れた製品を提供することで、神経修復分野のリーダーとしての地位を確立している。ストライカー(米国)も買収を通じて製品ポートフォリオを積極的に拡大し、神経再生分野での能力強化を図っている。事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。このアプローチは市場需要への対応力を高めるだけでなく、地域の規制要件にも適合するものである。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開している。しかしメドトロニック(米国)やストライカー(米国)といった大手企業の総合的な影響力は、資源と専門知識を駆使して市場支配を目指す統合傾向を示唆している。

10月にはメドトロニック(米国)が、革新的な神経修復技術開発に向け、日本の主要研究機関との戦略的提携を発表した。この連携により、日本人口特有のニーズに応じた先進的ソリューションの開発が加速され、メドトロニック(米国)の市場での地位強化が期待される。この提携は、イノベーション推進と特定の患者要件への対応において、現地の専門知識が重要であることを浮き彫りにしている。

9月にはアクソジェン(米国)が末梢神経修復専用に設計された新製品ラインを発表し、市場で大きな注目を集めた。この発表はアクソジェン(米国)の製品ラインアップを拡充するだけでなく、未充足の臨床ニーズへの取り組み姿勢を示すものである。本製品ラインの導入は患者の治療成果向上に寄与し、神経修復ソリューション分野における同社のリーダーとしての評価を確固たるものにするだろう。

8月にはストライカー(米国)が神経再生技術に特化した中小企業の買収を完了した。この戦略的動きにより、ストライカー(米国)の技術力強化と製品ポートフォリオの拡充が期待され、日本市場での競争力向上が見込まれる。本買収は、技術力と市場展開の拡大を図る企業が増える中、業界内の統合傾向を浮き彫りにしている。

11月現在、神経再生市場における主な動向として、製品開発におけるデジタル化と人工知能(AI)の統合への強い注力が挙げられる。企業はイノベーション促進と競争優位性強化のため、戦略的提携を加速させている。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著であり、将来の差別化は、進化する患者のニーズに応える高品質ソリューションを革新し提供できる能力にかかっていることが示唆されている。

業界動向

日本神経再生市場では、Axogen、Medtronic、Integra LifeSciencesなどの企業が神経損傷に対する革新的治療法を主導し、近年著しい進展が見られる。

神経疾患の発生率増加に伴い需要が高まっており、AcelityやSmith and Nephewといった主要プレイヤーが研究開発への投資を加速させている。

M&A動向では、2023年8月にサイトグラフ・ティッシュ・エンジニアリングが神経修復技術に特化した国内クリニックと戦略的提携を結び、日本市場での展開を強化したことが注目された。

さらに2023年9月には、ストライカーがニューロテックスを買収しポートフォリオを拡大、再生医療分野での地位を固めた。技術進歩と高齢化による神経修復手術需要の増加を背景に、市場評価額は好転傾向にあると報告されている。

過去数年の主な進展としては、2021年4月の先進的移植技術導入が挙げられる。これにより手術成績が向上し、日本市場における国内外企業の競争が激化。現在進行中の国内研究がさらなる成長と革新の基盤を築くと期待される。

将来展望

日本神経再生市場 将来展望

日本の神経再生市場は、技術進歩と患者需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)11.32%で成長が見込まれる。

新たな機会は以下の分野に存在する:

- 神経導管用先進生体材料の開発

- 遠隔患者モニタリング向け遠隔医療サービスの拡大

- 再生医療研究パートナーシップへの投資

2035年までに、神経再生市場は著しい成長と革新を達成すると予想される。

市場セグメンテーション

日本神経再生市場 製品別展望

- 神経刺激・神経調節デバイス

- 生体材料

日本神経再生市場 エンドユーザー別展望

- 病院・診療所

- 外来手術センター

日本神経再生市場 用途別展望

- 神経刺激・神経調節手術

- 直接神経修復/神経縫合術

- 神経移植

- 幹細胞治療

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 医療機器、製品別(百万米ドル)

- 4.1.1 神経刺激・神経調節デバイス

- 4.1.2 生体材料

- 4.2 医療機器、用途別(百万米ドル)

- 4.2.1 神経刺激・神経調節手術

- 4.2.2 直接神経修復/神経縫合術

- 4.2.3 神経移植術

- 4.2.4 幹細胞治療

- 4.3 医療機器、エンドユーザー別(百万米ドル)

- 4.3.1 病院・診療所

- 4.3.2 外来手術センター

- 4.1 医療機器、製品別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アクソジェン(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ストライカー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ボストン・サイエンティフィック(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ナーブ・リペア・テクノロジーズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な開発動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ニューロテック(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 インテグラ・ライフサイエンシズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アクソジェン (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:製品別

- 6.3 日本市場分析:用途別

- 6.4 日本市場分析:エンドユーザー別

- 6.5 医療機器の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 医療機器のDRO分析

- 6.8 推進要因の影響分析:医療機器

- 6.9 抑制要因の影響分析:医療機器

- 6.10 供給/バリューチェーン:医療機器

- 6.11 医療機器、製品別、2024年(%シェア)

- 6.12 医療機器、製品別、2024年から2035年(百万米ドル)

- 6.13 医療機器、用途別、2024年(シェア%)

- 6.14 医療機器、用途別、2024年から2035年(百万米ドル)

- 6.15 医療機器、エンドユーザー別、2024年(シェア%)

- 6.16 医療機器、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 仮定事項一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 製品別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携