❖本調査資料に関するお問い合わせはこちら❖

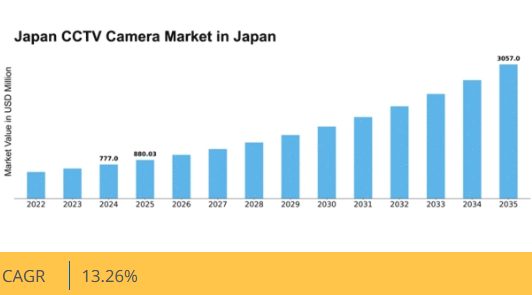

マーケットリサーチフューチャーの分析によると、日本のCCTVカメラ市場規模は2024年に7億7700万米ドルと推定された。日本のCCTVカメラ市場は、2025年の8億8003万米ドルから2035年までに30億5700万米ドルへ成長し、予測期間(2025年~2035年)において13.2%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のCCTVカメラ市場は、技術進歩と高まるセキュリティニーズを背景に堅調な成長を遂げている。

- 技術進歩によりCCTVカメラの性能が向上し、効率性と使いやすさが増している。

- スマート技術との統合が普及し、監視・モニタリングソリューションの改善が可能となっている。

- 政府主導の施策により、特に都市部での公共安全強化を目的としたCCTVシステムの導入が促進されている。

- 高まるセキュリティ懸念と都市化が、小売・商業セクターにおける需要を牽引する主要な要因となっている。

日本のCCTVカメラ市場

CAGR

13.26%

市場規模と予測

2024年市場規模777.0 (百万米ドル)2035年市場規模3057.0 (百万米ドル)CAGR (2025 – 2035)13.26%

主要企業

Hikvision(中国)、Dahua Technology(中国)、Axis Communications(スウェーデン)、Bosch Security Systems(ドイツ)、Hanwha Techwin(韓国)、FLIR Systems(米国)、Sony(日本)、Panasonic(日本)、Honeywell(米国)

日本のCCTVカメラ市場動向

日本のCCTVカメラ市場は現在、技術の進歩と高まるセキュリティ懸念を背景に顕著な変革を経験している。監視システムへの人工知能(AI)と機械学習の統合は、これらのデバイスの機能性と効率性を向上させているようだ。都市部の拡大と犯罪率の変動に伴い、高度な監視ソリューションへの需要が高まっており、住宅部門と商業部門の両方が高品質なCCTVシステムへの投資を促されている。さらに、自治体が包括的な監視戦略の導入を目指す中、公共の安全向上を目的とした政府の取り組みもこの市場の成長に寄与する可能性がある。加えて、スマートホーム技術への傾向がCCTVカメラ市場における消費者の嗜好に影響を与えている。住宅所有者は、遠隔アクセスやリアルタイム監視機能を提供する統合セキュリティソリューションの導入をますます志向している。この接続性と利便性への移行は、メーカーが進化する消費者の要求に応えるにつれ、市場の成長の可能性を示唆している。市場環境が変化し続ける中、ユーザー体験とセキュリティ効果の向上に焦点を当てたイノベーションが、日本のCCTVカメラ市場の将来を形作る上で重要な役割を果たす可能性が高い。

技術的進歩

CCTVカメラ市場では、特に画像解像度とデータ分析の分野で急速な技術的進歩が見られる。画質向上により被写体の識別精度が向上し、高度な分析技術は行動パターンや傾向の洞察を提供することでセキュリティ対策の強化に寄与する。

スマート技術との統合

CCTVシステムとスマートホーム技術の統合が進む傾向にある。消費者はモバイルアプリケーションを通じた遠隔監視・制御を提供するソリューションをますます求めるようになっており、利便性とユーザー体験の向上へのシフトを反映している。

政府主導の取り組み

公共の安全強化を目的とした政府主導の取り組みが、CCTVカメラ市場の需要を牽引する見込みです。監視プロジェクトへの資金増額や規制の整備は、官民双方が先進的な監視ソリューションへの投資を促進する可能性があります。

日本のCCTVカメラ市場を牽引する要因

高まるセキュリティ懸念

日本の都市部におけるセキュリティと安全への懸念の高まりが、CCTVカメラ市場の主要な牽引要因と見られます。特定地域における犯罪率の顕著な上昇に伴い、監視ソリューションへの需要が高まっている。最近の統計によれば、都市部の犯罪率は変動を見せており、企業と住宅地の双方がセキュリティ対策への投資を促されている。個人や組織がセキュリティ基盤の強化を図る中、CCTVカメラ市場では需要の急増が観測されている。安全問題に対する公共の意識が高まるにつれ、この傾向は継続し、先進的な監視技術へのさらなる投資につながる可能性が高い。

規制順守と基準

日本における厳格な規制枠組みとコンプライアンス基準の確立がCCTVカメラ市場を牽引している。組織は監視手法、データ保護、プライバシーに関する特定のガイドラインを遵守する必要がある。この規制環境により、企業は法的要件を満たす準拠型CCTVシステムへの投資を迫られている。企業が罰則回避と業務の健全性向上を図る中、CCTVカメラ市場はこの傾向から恩恵を受ける見込みである。さらに、データセキュリティとプライバシーへの重点化により、堅牢な暗号化とデータ管理機能を組み込んだ先進的なCCTVソリューションへの需要増加が見込まれる。

都市化とインフラ開発

日本の急速な都市化と継続的なインフラ開発は、CCTVカメラ市場に大きな影響を与えている。都市が拡大し、新たな商業・住宅プロジェクトが生まれるにつれ、効果的な監視システムの必要性はますます重要になっている。政府は公共空間へのCCTVシステム設置を含む都市開発に多額の予算を割り当てており、この投資は2026年までに約5,000億円に達すると予測される。これはCCTVカメラ市場の堅調な成長軌道を示しており、監視能力の強化は都市環境の管理、公共の安全確保、交通監視に不可欠であり、CCTVソリューションの需要を牽引している。

セキュリティシステムにおける技術統合

人工知能(AI)や機械学習などの先進技術をセキュリティシステムに統合する動きが、CCTVカメラ市場を変革している。これらの革新により、リアルタイム映像分析、異常検知、実用的な知見提供が可能なスマート監視ソリューションが実現。企業や政府機関の間で人気が高まるインテリジェントシステムへの移行が進んでいる。組織がセキュリティ運用を最適化しようとする中、AI搭載CCTVカメラの需要は今後5年間で30%増加すると予測されています。この傾向は、セキュリティ管理における自動化と効率化への広範な動きを反映しています。

小売・商業セクターにおける需要拡大

日本の小売・商業セクターでは、セキュリティ強化と業務効率向上のため、CCTVシステムの導入が急速に進んでいます。電子商取引の台頭と競争の激しい小売環境の中で、企業は資産保護と顧客安全確保における監視の重要性を認識しています。今後数年間で、これらの分野におけるCCTVカメラ市場は25%の成長率が見込まれています。小売業者は顧客行動の監視と盗難防止のために、高精細カメラと統合セキュリティシステムへの投資を進めています。この傾向は、現代のビジネス運営におけるCCTV技術の重要な役割を浮き彫りにし、市場のさらなる拡大を促進しています。

市場セグメントの洞察

CCTVカメラ市場の製品インサイト

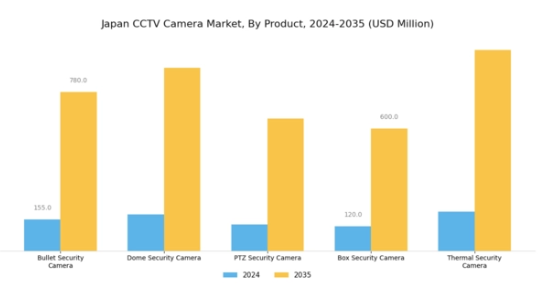

日本のCCTVカメラ市場の製品セグメントでは、様々な環境における多様な監視ニーズに対応する多様なセキュリティカメラオプションが展開されています。円筒形で長距離からの鮮明な画像撮影能力で知られるバレット型セキュリティカメラは、耐久性と設置の容易さから屋外環境で広く採用されています。一方、ドーム型セキュリティカメラは屋内使用に好まれ、耐破壊性ケースなどの機能を備えていることが多く、目立たない監視が必要な小売店や公共スペースに最適です。

PTZ(パン・チルト・ズーム)セキュリティカメラは高度な機能を提供し、ユーザーがカメラの動きやズームを遠隔操作できるため、複数のカメラを必要とせずに広範囲をカバーできます。この機能は駐車場や都市広場のような広大な空間で特に有効です。ボックス型防犯カメラはその名の通り箱型の外観を持ち、レンズのカスタマイズが可能で、画質と機能の柔軟性が最優先されるプロフェッショナルな環境で頻繁に使用されます。特定のセキュリティ要求に応える高解像度機能を備えていることが多くあります。

最後に、サーマルセキュリティカメラは熱画像技術を活用し、完全な暗闇や悪天候下でも動きを検知します。港湾や国境など視認性が課題となる場面で不可欠です。日本の都市開発と安全懸念が高まる中、監視システムにおけるこれらの製品の統合と進化は、住宅・商業・政府など多様な分野のセキュリティ強化に重要な役割を果たしています。

CCTVカメラ市場における技術動向

日本のCCTVカメラ市場は急速に進化しており、技術セグメントは様々な分野におけるセキュリティ・監視システムの強化に重要な役割を果たしています。このセグメントには、IPセキュリティカメラや従来のアナログカメラといった先進的な選択肢が含まれ、それぞれが独自の目的を果たし、異なる利点を示しています。IPセキュリティカメラは、高精細な映像品質を提供し、現代のネットワークと統合できる能力から人気が高まっており、日本の大企業やスマートシティにとって不可欠な存在となっています。一方、シンプルさとコスト効率で知られるアナログカメラは、小規模な設置や既存インフラにおいて依然として重要な役割を担っている。

日本の政府・民間セクター双方による公共安全、都市開発、技術投資への注目の高まりが、これらの監視ソリューションの採用を促進している。さらに、スマート技術とモノのインターネット(IoT)の台頭は、映像監視分野の革新を促し、最終的に日本CCTVカメラ市場全体の効率性と有用性を高めている。加えて、AI駆動型分析やクラウドストレージソリューションといった継続的な技術進歩は、IPシステムとアナログシステム双方の機能性と応用範囲を拡大し、人口密集都市部やビジネス環境における多様なエンドユーザーのニーズに対応する見込みである。

CCTVカメラ市場のアプリケーション別インサイト

日本のCCTVカメラ市場は、商業、住宅、産業の各セクターに細分化される傾向が強まっている。これらの各アプリケーションは、日本国内の市場動向を牽引する上で重要な役割を担っている。商業セグメントは主に小売店や企業を対象とし、セキュリティ強化や盗難防止のための監視ソリューションを必要とする。この分野ではAI駆動型分析といった先進技術の急速な導入が顕著である。一方、住宅向けアプリケーションは家庭のセキュリティソリューションに重点を置き、安全や犯罪への懸念の高まりから、個々の世帯向けに特化した革新的なセキュリティカメラの需要が増加している。

産業分野には工場や倉庫が含まれ、CCTVシステムはセキュリティ強化だけでなく、プロセス監視による業務効率化も実現します。日本政府のスマートシティ構想推進策を背景に、これらの分野は成長の好機を迎えています。各セグメントは固有の課題と機会を提示し、日本CCTVカメラ市場が対応を目指す多様なニーズを浮き彫りにしています。各用途が進化するにつれ、消費者はより統合的で知能的な監視ソリューションを強く求めるようになり、セキュリティ分野におけるデジタル化・自動化の広範な潮流を反映しています。

CCTVカメラ市場における解像度動向

日本のCCTVカメラ市場は、特に解像度セグメントにおいてダイナミックな成長パターンを示している。このセグメントは、様々な分野における多様な監視ニーズを満たす上で極めて重要である。都市化とセキュリティ懸念を背景に高精細映像への需要が高まる中、HDカメラカテゴリーはこの市場において重要な位置を占めている。この技術は、効果的な監視と事象分析に不可欠な画像の鮮明度向上を実現する。非HDカメラは依然使用されているものの、監視映像における詳細情報の需要が高まる中、HD技術の進歩により徐々に存在感を失いつつある。

日本におけるスマートシティ構想の推進や公共安全規制の強化は、高解像度カメラの導入をさらに促進し、監視能力の向上につながっている。解像度セグメントの重要性は市場全体の動向に直接影響を与える。企業や政府機関がセキュリティ・監視目的で鮮明かつ高品質な画像を優先する傾向が強まっているためだ。日本がインフラ投資を継続する中、先進監視システムへの勢いはこの分野の革新機会を育み、解像度技術の進歩と市場全体の成長を緊密に結びつけている。

CCTVカメラ市場サービス動向

日本CCTVカメラ市場のサービス分野は、監視システムの効果的な運用と保守を確保する上で不可欠である。監視技術の進歩に伴い、プロフェッショナルサービスとマネージドサービスの需要が大幅に増加している。プロフェッショナルサービスには設置・設定、トレーニング、保守が含まれ、CCTVシステムの効率最大化に重要である。マネージドサービスはCCTV運用の継続的な管理・監視を可能にし、企業が中核事業に注力しつつ最適なセキュリティプロトコルを確保することを支援する。

小売、運輸、インフラなど日本国内の様々なセクターからの投資増加がこれらのサービス需要を牽引しており、セキュリティニーズを効果的に解決する上での重要性が強調されている。さらに、AIや分析技術と統合されたスマート監視への移行傾向は、サービス提供の強化が期待され、この市場セグメントにおける成長機会をもたらす。特にパンデミック後の高いセキュリティ基準維持への注力は、マネージドサービスへの依存度を高め、日本CCTVカメラ市場における重要なプレイヤーとしての地位を確立させている。

主要プレイヤーと競争環境

日本のCCTVカメラ市場における競争環境は、イノベーション、戦略的提携、地域拡大が融合した特徴を有している。Hikvision(中国)、Axis Communications(スウェーデン)、Sony(日本)といった主要プレイヤーは、それぞれの事業戦略を通じて市場形成を積極的に推進している。Hikvision(中国)は技術力を継続的に活用し、監視能力強化のためのAI駆動型ソリューションを重視している。一方、アクシス・コミュニケーションズ(スウェーデン)はオープンスタンダードと相互運用性への取り組みで知られ、統合セキュリティソリューションが主流となる市場で優位性を確立している。ソニー(日本)は高いブランド認知力を背景に、セキュリティ用途における高画質需要の拡大に対応すべく、高精細映像技術に注力している。これらの戦略が相まって、ダイナミックかつ多面的な競争環境を形成している。事業戦略面では、サプライチェーンの混乱を軽減し市場需要への対応力を高めるため、製造の現地化が進んでいる。複数のプレイヤーが市場シェアを争う中程度の分散市場において、このアプローチは特に重要だ。主要プレイヤーの総合的な影響力は大きく、技術革新を牽引するだけでなく、中小競合他社が遵守すべき業界標準を設定することで市場構造全体を形成している。

10月、Hikvision(中国)は先進的な分析機能を統合した次世代監視システム開発に向け、主要AI企業との戦略的提携を発表した。この動きは、Hikvisionが技術革新の最前線に留まる決意を示す重要な一歩であり、進化する顧客ニーズに応える先端ソリューションの提供により市場シェア拡大が期待される。本提携により、セキュリティ強化だけでなく企業向け実用的な知見を提供する製品が生まれる見込みだ。

9月、アクシス・コミュニケーションズ(スウェーデン)は都市環境向けに設計された新ネットワークカメラシリーズを発表。低照度性能とスマート分析機能を強化した。スマートシティソリューション需要の高まりに対応し、都市監視技術のリーダーとしての地位を確立する戦略的重要性を有する。都市アプリケーションへの注力は、セキュリティシステムを都市インフラに統合する広範な潮流を反映しており、大幅な成長機会をもたらす可能性がある。

11月にはソニー(JP)が最新4Kセキュリティカメラシリーズを発表。高度な画像処理技術により卓越した鮮明さと細部描写を実現した。この発表は、ソニーの高画質イメージング技術への評価を強化するだけでなく、高精細監視ソリューションを求める消費者ニーズに対応する点で極めて重要である。イメージング技術の継続的革新により、コストよりも品質を重視する傾向が強まる市場において、ソニーは競争優位性をさらに強化する見込みだ。

11月現在、CCTVカメラ市場で最も注目されるトレンドは、デジタル技術の統合、持続可能性への注目の高まり、AI機能の組み込みである。技術提供と市場拡大のためには協業が必要との認識から、戦略的提携がますます重要になっている。今後、競争の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点移行という顕著な変化を遂げると予想される。この移行は、研究開発と戦略的提携を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本のCCTVカメラ市場では、様々な分野におけるセキュリティソリューションの強化に焦点を当てた重要な進展が最近見られている。2023年9月、ソニーは監視システムの効率向上に寄与すると期待される撮像技術の進歩を発表した。2023年6月にはパナソニックが都市設置向けコンパクト高精細カメラシリーズを発表。市場の成長はスマートシティ構想への需要拡大と、犯罪・サイバーセキュリティ脅威に対する警戒感の高まりに牽引されている。HikvisionやDahua Technologyといった主要企業は、製品へのAI機能統合を目的とした戦略的提携を通じ市場シェアを拡大中だ。

M&A動向では、アクシス・コミュニケーションズが2023年8月に映像解析専門ソフトウェア企業を買収完了し、技術提供強化を目的とした業界再編の流れを示した。日本の経済環境はCCTV分野にとって依然として好意的であり、政府が公共安全強化のためインフラ・監視ソリューションに多額の投資を行っていることから、日立製作所やボッシュセキュリティシステムズなどの企業における市場評価額の大幅な成長を支えている。全体として、日本のCCTVカメラ市場は技術進歩と国家安全保障への注力強化を原動力に急速に進化している。

将来展望

日本のCCTVカメラ市場 将来展望

日本のCCTVカメラ市場は、技術進歩と高まるセキュリティ懸念を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.26%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 監視能力強化のためのAI駆動型分析の統合。スケーラブルなデータ管理のためのクラウドベースストレージソリューションの開発。都市セキュリティインフラ強化に向けたスマートシティプロジェクトへの展開。

2035年までに、イノベーションと戦略的投資により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本CCTVカメラ市場 製品別展望

- 弾丸型防犯カメラ

- ドーム型防犯カメラ

- PTZ防犯カメラ

- ボックス型防犯カメラ

- サーマル防犯カメラ

日本CCTVカメラ市場 サービス別展望

- プロフェッショナルサービス

- マネージドサービス

日本CCTVカメラ市場 解像度別展望

- HD

- 非HD

日本CCTVカメラ市場 技術別展望

- IP防犯カメラ

- アナログカメラ

日本CCTVカメラ市場 用途別展望

- 商業

- 住宅

- 産業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 半導体・電子機器、製品別(百万米ドル)

- 4.1.1 弾丸型セキュリティカメラ

- 4.1.2 ドーム型セキュリティカメラ

- 4.1.3 PTZセキュリティカメラ

- 4.1.4 ボックス型セキュリティカメラ

- 4.1.5 サーマルセキュリティカメラ

- 4.2 半導体・電子機器、技術別(百万米ドル)

- 4.2.1 IPセキュリティカメラ

- 4.2.2 アナログカメラ

- 4.3 半導体・電子機器、用途別(百万米ドル)

- 4.3.1 商業用

- 4.3.2 住宅用

- 4.3.3 産業用

- 4.4 半導体・電子機器、解像度別(百万米ドル)

- 4.4.1 HD

- 4.4.2 非HD

- 4.5 半導体・電子機器、サービス別(百万米ドル)

- 4.5.1 プロフェッショナルサービス

- 4.5.2 マネージドサービス 5

- 4.1 半導体・電子機器、製品別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・エレクトロニクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・エレクトロニクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Hikvision(中国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Dahua Technology(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Axis Communications(SE)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Bosch Security Systems (DE)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Hanwha Techwin (KR)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 FLIRシステムズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ソニー(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 パナソニック(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ハネウェル(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Hikvision(中国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 製品別日本市場分析

- 6.3 技術別日本市場分析

- 6.4 用途別日本市場分析

- 6.5 解像度別日本市場分析

- 6.6 サービス別日本市場分析

- 6.7 半導体・電子機器の主要購買基準

- 6.8 MRFRの調査プロセス

- 6.9 半導体・電子機器のDRO分析

- 6.10 半導体・電子機器の推進要因影響分析

- 6.11 半導体・電子機器の抑制要因影響分析

- 6.12 供給/バリューチェーン:半導体・電子機器

- 6.13 半導体・電子機器、製品別、2024年(%シェア)

- 6.14 半導体・電子機器、製品別、2024年~2035年 (百万米ドル)

- 6.15 半導体・電子機器、技術別、2024年(シェア%)

- 6.16 半導体・電子機器、技術別、2024年から2035年(百万米ドル)

- 6.17 半導体・電子機器、用途別、2024年(シェア%)

- 6.18 半導体・電子機器、用途別、2024年から2035年(百万米ドル)

- 6.19 半導体・電子機器、解像度別、2024年(シェア%)

- 6.20 半導体・電子機器、解像度別、2024年から2035年(百万米ドル)

- 6.21 半導体・電子機器、サービス別、2024年(シェア、%)

- 6.22 半導体・電子機器、サービス別、2024年から2035年(百万米ドル)

- 6.23 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品別、2025-2035年(百万米ドル)

- 7.2.2 技術別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 解像度別、2025-2035年(百万米ドル)

- 7.2.5 サービス別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況