❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、獣医用輸液ポンプ市場の規模は2024年に486万米ドルと推定されております。

獣医用輸液ポンプ市場は、2025年の506万米ドルから2035年までに755万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.0%を示すと予測されております。

主要市場動向とハイライト

日本の獣医用輸液ポンプ市場は、技術進歩と慢性疾患ケア需要の増加を背景に、堅調な成長を遂げております。

- 技術進歩により、獣医用輸液ポンプの効率性と精度が向上しております。

- 本市場で最大のセグメントは伴侶動物セグメントであり、これは日本におけるペット飼育率の上昇を反映しております。

- 最も成長が著しいセグメントは馬用セグメントであり、馬の健康とウェルネスへの投資増加が牽引しております。

- 主要な市場推進要因としては、ペット飼育数の増加と獣医学の進歩が挙げられ、これらがイノベーションを促進する環境を整えています。

主要企業

Baxter International Inc (US), Smiths Medical (US), B. Braun Melsungen AG (DE), Vetoquinol SA (FR), Heska Corporation (US), Zoetis Inc (US), Merck Animal Health (US), Dechra Pharmaceuticals PLC (GB)

日本の獣医用輸液ポンプ市場の動向

日本の獣医用輸液ポンプ市場は、技術の進歩と獣医療現場における精密な薬剤投与への需要増加を背景に、顕著な発展を遂げております。動物の健康と福祉に対する意識の高まりが、高度な輸液システムの導入拡大につながっております。これらの装置は、特に集中治療環境において、動物への輸液、薬剤、栄養素の投与に不可欠です。獣医療従事者が治療成果の向上を図る中、輸液ポンプへのスマート技術統合が重要な焦点領域となっています。この傾向は、獣医療の効率性と精度を向上させる、より自動化され使いやすいシステムへの移行を示唆しています。さらに、日本の規制環境は変化しており、当局は獣医療機器の安全性と有効性の必要性を強調しています。この規制の厳格化は、メーカーに革新と厳しい基準への適合を促し、獣医用輸液ポンプ市場における製品提供の改善につながる可能性があります。加えて、ペットにおける慢性疾患の増加は輸液療法の需要を喚起し、市場のさらなる成長を促進する見込みです。獣医療の近代化が進む中、輸液ポンプ市場は拡大の兆しを見せており、動物医療と技術導入の広範なトレンドを反映しています。

技術的進歩

獣医用輸液ポンプ市場では、技術的進歩が急速に進んでおり、メーカーはスマート輸液システムの開発に注力しています。これらの革新には、投与誤差低減システム、ワイヤレス接続性、ユーザーフレンドリーなインターフェースなどの機能が含まれ、獣医療全体の効率性を高めています。

規制順守

獣医用輸液ポンプ市場において、規制順守はますます重要性を増しています。日本の当局は医療機器の安全性と有効性を確保するため厳格なガイドラインを実施しており、メーカーは製品開発において品質と革新性を優先するよう促されています。

慢性疾患ケアの需要増加

獣医用輸液ポンプ市場では、慢性疾患ケアソリューションへの需要が高まっています。ペットの慢性疾患の有病率が増加するにつれ、獣医療現場ではこれらの状態を管理するために輸液療法を採用するケースが増加しており、市場成長を牽引しています。

日本の獣医用輸液ポンプ市場を牽引する要因

ペット飼育率の増加

日本の獣医用輸液ポンプ市場は、ペット飼育率の上昇傾向により成長を遂げております。より多くの世帯がペットを飼育するにつれ、輸液療法を含む獣医療サービスの需要は増加する見込みです。最近の統計によれば、日本の世帯の約40%がペットを飼育しており、中でも犬と猫が最も一般的です。このペット飼育率の急増は、薬剤や輸液を投与するための輸液ポンプの使用を含む高度な医療ケアの必要性の高まりと相関しています。ペットオーナーが動物に質の高いケアを求める中、獣医用輸液ポンプ市場はこの人口動態の変化から恩恵を受ける立場にあります。さらに、ペットの健康への投資意欲の高まりは、輸液ポンプを含む高度な獣医療技術の採用拡大につながり、市場成長を促進する可能性があります。

動物の健康に対する意識の高まり

日本では動物の健康と福祉に関する意識が顕著に高まっており、これが獣医用輸液ポンプ市場に好影響を与えています。飼い主は、ペットに対するタイムリーかつ効果的な医療処置の重要性についてより深く理解するようになってきています。この意識の高まりは、輸液ポンプを含む高度な医療技術を獣医療における必須ツールとしてより広く受け入れられるよう導いています。この傾向により、より多くのペットオーナーがこれらの技術を活用した獣医療サービスを求めるようになり、獣医用輸液ポンプ市場は恩恵を受ける可能性が高いです。さらに、獣医師会による啓発キャンペーンや普及プログラムが、先進的な治療法の重要性をさらに促進しており、ペットの健康を優先する知識豊富な消費者層の育成につながっています。

獣医学の進歩

獣医用輸液ポンプ市場は、獣医学の進歩によって大きく影響を受けています。治療プロトコルの革新や新薬の開発は、輸液ポンプのような精密な投与システムの活用を必要とします。日本では、患者の治療成果を高めるため、獣医療分野で先進技術の採用が拡大しています。例えば、輸液の投与をより適切に監視・制御できるスマート輸液ポンプの導入が普及しつつあります。この傾向は、より高度な獣医療への移行を示しており、輸液ポンプの需要を牽引する可能性が高いです。治療効果と患者の安全性を向上させるため、動物病院がこれらの技術に投資するにつれ、獣医用輸液ポンプ市場は拡大が見込まれ、最終的には動物の健康状態の改善につながります。

動物疾患の発生率上昇

また、日本における動物の慢性疾患および急性疾患の発生率上昇も、獣医用輸液ポンプ市場の成長を後押ししています。獣医療専門家が集中治療を必要とする症例に直面する機会が増えるにつれ、輸液ポンプへの需要はますます重要になってきています。糖尿病、腎臓病、がんなどの疾患がペットにおいてより一般的になりつつあり、効果的な管理のために輸液療法の使用が必要とされています。したがって、動物病院や診療所がこれらの疾患を治療する能力を拡大するにつれ、獣医用輸液ポンプ市場は成長する見込みです。さらに、予防医療と早期診断への注目が高まっていることから、動物の健康管理においてタイムリーな介入が不可欠となるため、輸液ポンプの必要性がさらに高まる可能性があります。

獣医療イノベーションに対する規制面の支援

日本の獣医用輸液ポンプ市場は、獣医療におけるイノベーションを促進する規制枠組みによって支えられています。日本政府は輸液ポンプを含む新たな獣医療技術の承認と使用を容易にするガイドラインの策定に積極的に取り組んでまいりました。この規制面の支援は、獣医療現場が過度な障壁なく先進的な医療機器を導入できる環境を整える上で極めて重要です。その結果、動物の治療選択肢を拡充する新製品・技術の市場流入が見込まれます。さらに、規制基準の国際基準との整合性は、海外メーカーの日本市場参入を促し、競争の活性化と獣医療のさらなる進歩を牽引する可能性があります。

市場セグメントの洞察

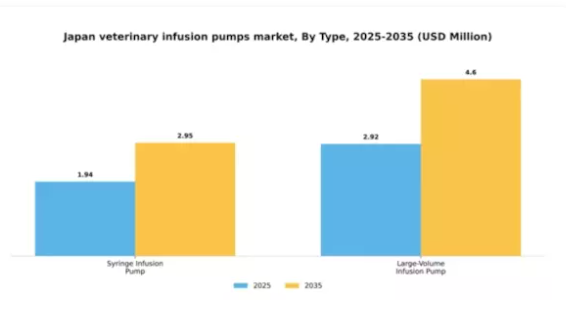

種類別:シリンジ式輸液ポンプ(最大シェア)対 大容量輸液ポンプ(最速成長)

日本の獣医用輸液ポンプ市場におけるシェア分布を見ると、シリンジ式輸液ポンプが大きな割合を占めております。これは主に、少量の薬剤や輸液を精密に投与できる特性によるものです。このセグメントは、治療において精度が最優先される様々な獣医療現場で好まれており、ペットや家畜の専門的なニーズに対応しております。一方、大容量輸液ポンプは依然として重要ですが、大量の薬剤や輸液を処理できる能力から注目を集めており、集中治療や大型動物施設での利用が拡大しています。このセグメントの成長傾向は、主に技術の進歩と動物医療基準への意識の高まりによって牽引されています。注射器式輸液ポンプの需要は、その信頼性と精度から獣医療専門家によって引き続き高く維持されています。しかしながら、大容量セグメントは緊急時における必須用途により主導的立場として台頭しており、市場で最も成長が著しい分野としての地位を確立しつつあります。獣医療施設の機能拡充に伴い、両種類の輸液ポンプに対するニーズは今後も変化を続け、バランスの取れた市場動向を示すでしょう。

輸液ポンプ:シリンジ式(主流)対 大容量式(新興)

シリンジ式輸液ポンプは、正確な投与量を供給できる特性から、小動物治療など精度が求められる獣医療現場で好まれています。コンパクトで操作が容易、かつ高い信頼性を備えており、個々の患者のニーズに合わせた治療計画の立案を可能にします。一方、大容量輸液ポンプは、特に速度と投与量が重要な緊急時において、大量の輸液や薬剤を効率的に投与できる点で注目度を高めています。この分野は、大型動物診療や集中治療の場面でますます支持されており、市場の需要が多様性と迅速な対応能力へと移行していることを示しています。

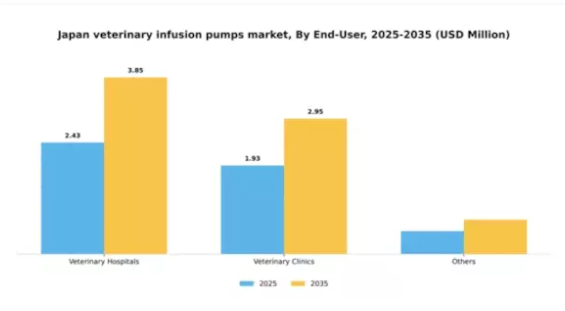

エンドユーザー別:動物病院(最大)対動物診療所(急成長中)

日本の獣医用輸液ポンプ市場において、動物病院が最大の市場シェアを占めております。これは、動物病院が豊富なリソースと専門的な治療能力を有していることを反映しております。このセグメントは、高い患者回転率と多様な処置を必要とする特徴から、信頼性の高い輸液システムが不可欠であり、様々な治療プロトコルを効率的に管理するために重要な役割を果たしております。一方、動物診療所は、アクセスしやすいペット医療サービスへの需要の高まりと、業務効率化のために輸液ポンプを活用する小動物診療所の増加に後押しされ、存在感を増しております。成長傾向は、特に先進技術と顧客ニーズに迅速に適応する動物診療所において、獣医療分野の堅調な展望を示しています。ペット飼育数の増加、予防医療に対する消費者意識の変化、獣医療技術の進歩といった要因が、これらの輸液ポンプシステムの拡大に寄与しています。新たな傾向として、待ち時間の短縮と患者ケアの最適化を目指す診療所を中心に、迅速かつ効率的な治療を促進するコンパクトで使いやすい機器への選好が高まっています。

動物病院(主流)対 動物診療所(新興)

動物病院は、日本における獣医用輸液ポンプ市場の主流を占めております。包括的なサービス提供を特徴とする動物病院では、高性能な輸液システムが求められます。その運営規模により、最新の技術へ投資し、患者の治療成果を向上させることが可能となっております。一方、動物診療所は新興セグメントに位置づけられ、効率性と利便性を重視したケアを優先しております。迅速かつ効果的な治療を求める顧客層の増加に対応するため、輸液ポンプの導入が拡大しています。この傾向は、診療所が病院と競合するだけでなく、専門的なケアを提供する独自の方法を模索する進化する環境を反映しています。市場動向は、病院が確固たる地位を維持する一方で、診療所が市場シェア拡大に向けて急速に革新を進めるという、両セグメントの重要性を示唆しています。

主要企業と競争環境

日本の獣医用輸液ポンプ市場は、イノベーション、戦略的提携、患者ケアの向上への注力によって形成される競争環境が特徴的です。バクスター・インターナショナル社(アメリカ)、スミス・メディカル社(アメリカ)、B.ブラウン・メルズンゲン社(ドイツ)などの主要企業は、製品ラインの強化と市場プレゼンスの拡大に積極的に取り組んでいます。バクスター・インターナショナル社(アメリカ)は輸液システムの技術革新に注力している一方、スミス・メディカル社(アメリカ)はユーザー体験と運用効率の向上に向けたデジタルソリューションの統合を重視しています。ビー・ブラウン・メルズンゲン社(ドイツ)は広範な流通ネットワークを活用し、日本全国の動物病院におけるアクセス性とサポート体制の強化を図っており、これら各社の取り組みが相まって、活発な競争環境を形成しています。事業戦略面では、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでおります。このアプローチは市場ニーズへの対応力を高めるだけでなく、持続可能性目標とも合致します。市場構造は中程度の分散状態にあり、複数の企業がシェア獲得を競う一方、主要企業の影響力は依然として大きい状況です。各社の戦略が相まって、イノベーションと業務効率の卓越性が最優先される市場環境が形成されております。

10月にはアメリカ・バクスター社が、小動物診療向けに特別設計された新たな獣医用輸液ポンプ製品ラインの発売を発表いたしました。この戦略的展開は、獣医療分野における専門機器への需要増大に対応する重要な動きであり、同社がこのニッチ市場でのシェア拡大を図る可能性を示しています。これらの製品導入により、同社のイノベーションへの取り組みと獣医療ニーズへの迅速な対応力に対する評価がさらに高まると見込まれます。

9月にはスミス・メディカル(アメリカ)が、日本の主要な動物病院ネットワークと提携し、先進的な輸液技術の導入を開始しました。この協業により、スミス・メディカル製品の認知度向上が見込まれると同時に、将来の革新に向けた貴重なフィードバックが得られるでしょう。このような提携は、動物医療分野における広範なトレンドに沿い、デジタルヘルスソリューションの統合を促進する可能性もあります。

8月にはB.ブラウン・メルズンゲンAG(ドイツ)が、現地の獣医用品サプライヤーとの販売代理店契約を拡大し、製品の入手可能性とサポートサービスの強化を図りました。この戦略的措置は、同社が日本市場での地位強化に注力し、獣医診療所が重要な輸液技術をタイムリーに入手できる体制を確保する姿勢を示しています。流通チャネルの拡大は、顧客満足度とロイヤルティの向上に寄与すると見込まれます。

11月現在、獣医用輸液ポンプ市場の競争動向は、デジタル化、持続可能性、製品提供への人工知能(AI)統合によってますます特徴づけられています。戦略的提携は、企業が資源と専門知識を結集することを可能にし、現在の市場環境を形成する上で重要な役割を果たしています。今後、競争上の差別化は、価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化することが予想されます。この移行は、獣医療専門家の進化するニーズに応える高品質で信頼性の高い製品を提供することの重要性を強調しています。

日本獣医用輸液ポンプ市場の主要企業には以下が含まれます

産業動向

日本獣医用輸液ポンプ市場における最近の動向は、重要な進歩と規制措置を反映しています。特に、動物医療の質に対する認識の高まりを背景に、高度な輸液システムへの需要が増加しています。

Vetland MedicalやFresenius Kabiといった企業は、獣医用輸液ポンプの使いやすさと安全性を高めることを目的とした革新的な製品投入に注力しています。さらに、Moog Incは製品ラインを拡大し、動物ケアにおける特定のニーズに対応するため、獣医用途向けにカスタマイズされたソリューションをさらに取り入れています。

合併・買収の面では、2023年8月にMedtronicが獣医向け製品ラインを強化するための新技術を買収するなど、顕著な動きが確認されています。さらに、獣医病院や診療所における先進的輸液療法の導入拡大が市場の成長軌道を支えており、今後数年間で市場評価額が急増すると予測されています。

最新データは、技術革新と投資拡大に後押しされた産業の強化を示しており、日本がアジア太平洋地域の獣医療分野における主要プレイヤーとしての地位を確立しています。ビー・ブラウンやスミス・メディカルといった主要企業も、これらの動向を捉えるべく市場内で戦略的な位置付けを図っています。

将来展望

日本獣医用輸液ポンプ市場の将来展望

日本の獣医用輸液ポンプ市場は、技術進歩とペット医療費の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.09%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 在宅医療環境向けの携帯型輸液ポンプの開発。

- リアルタイム監視とデータ分析のためのIoT技術の統合。

- 輸液管理を組み込んだ獣医療遠隔診療サービスの拡大。

2035年までに、獣医療の実践の進化と患者ケアの向上を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本獣医用輸液ポンプ市場 種類別展望

- シリンジ式輸液ポンプ

- 大容量輸液ポンプ

日本獣医用輸液ポンプ市場 エンドユーザー別展望

- 動物病院

- 動物診療所

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医薬品、種類別(百万米ドル)

4.1.1 シリンジ注入ポンプ

4.1.2 大容量輸液ポンプ

4.2 医薬品、エンドユーザー別(百万米ドル)

4.2.1 動物病院

4.2.2 動物診療所

4.2.3 その他

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 医薬品分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 バクスター・インターナショナル社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 スミス・メディカル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 B. ブラウン・メルズンゲンAG(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ベトキノール社(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ヘスカ・コーポレーション(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ゾエティス社(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 メルク・アニマル・ヘルス(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 デクラ・ファーマシューティカルズPLC(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 医薬品における主要購買基準

6.5 MRFRの調査プロセス

6.6 医薬品分野におけるDRO分析

6.7 医薬品分野における推進要因の影響分析

6.8 医薬品分野における抑制要因の影響分析

6.9 医薬品分野における供給/バリューチェーン

6.10 医薬品、種類別、2024年(%シェア)

6.11 医薬品、種類別、2024年から2035年(百万米ドル)

6.12 医薬品、エンドユーザー別、2024年(%シェア)

6.13 医薬品、エンドユーザー別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携