❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のクライアントレス遠隔サポートソフトウェア市場規模は、2024年に1億5,083万米ドルと推定されております。

日本のクライアントレス遠隔サポートソフトウェア市場は、2025年の1億7113万米ドルから2035年までに6億476万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13.4%を示すと予測されています。

主要な市場動向とハイライト

日本のクライアントレス遠隔サポートソフトウェア市場は、技術進歩と進化するユーザーニーズに牽引され、堅調な成長を遂げております。

- クラウドベースソリューションの導入が増加しており、ユーザーのアクセシビリティと柔軟性が向上しております。

- AIと自動化の統合が普及しつつあり、サポートプロセスの効率化と改善が進んでおります。

- 組織がデータ保護と規制順守を優先する中、セキュリティとコンプライアンスへの注目が高まっております。

- リモートワークソリューションへの需要増加と接続技術の進歩が、市場成長を牽引する主要な要因となっております。

主要プレイヤー

TeamViewer(ドイツ)、LogMeIn(アメリカ)、Zoho(インド)、Splashtop(アメリカ)、ConnectWise(アメリカ)、BeyondTrust(アメリカ)、AnyDesk(ドイツ)、RemotePC(アメリカ)、Dameware(アメリカ)

日本におけるクライアントレス遠隔サポートソフトウェア市場の動向

日本におけるクライアントレス遠隔サポートソフトウェア市場は顕著な成長を遂げております。この成長は、効率的でシームレスな技術サポートソリューションへの需要増加に牽引されております。組織は顧客サービスの向上と業務の効率化を図るため、これらのツールの導入を加速させております。クライアント端末へのソフトウェアインストールを必要とせずにサポートを提供できる点が特に魅力的であり、これによりアクセス障壁が低減され、ユーザー体験が向上します。さらに、リモートワークの普及やデジタルトランスフォーメーションの推進により、迅速かつ効率的に導入可能な効果的なサポートソリューションの必要性が加速しています。加えて、人工知能や機械学習といった技術進歩がクライアントレス遠隔サポートソフトウェアに統合されつつあり、これらの革新によりサポートツールの機能が強化され、よりパーソナライズされた積極的な支援が可能となっています。日本企業において顧客満足度と業務効率の向上が引き続き重視される中、クライアントレス型リモートサポートソフトウェア市場は持続的な成長が見込まれます。また、リモートサポートサービス提供時に機密データを保護する必要性から、セキュリティとコンプライアンスへの注目も高まっています。全体として、様々な要因がこの市場の進化に寄与しており、活況を呈している状況です。

クラウドベースソリューションの採用拡大

日本におけるクライアントレス遠隔サポートソフトウェア市場では、クラウドベースソリューションへの移行が進んでいます。この傾向は、変化する需要に対応するための柔軟性と拡張性の必要性によって推進されています。クラウドベースプラットフォームはアクセシビリティを向上させ、サポートチームが場所を問わずユーザーを支援することを可能にします。企業がデジタルトランスフォーメーションをますます推進するにつれ、クラウドソリューションへの選好はさらに高まる見込みです。

AIと自動化の統合

人工知能(AI)と自動化技術の統合が、クライアントレス遠隔サポートソフトウェア市場を変革しています。これらの進歩により、より効率的なトラブルシューティングと迅速な解決が可能となります。AI駆動型ツールはユーザー行動を分析し、問題発生を事前に予測することで、サポート体験全体を向上させます。この傾向は、より知能的で応答性の高いサポートシステムへの移行を示唆しています。

セキュリティとコンプライアンスへの注力

組織がデータ保護を優先する中、クライアントレス遠隔サポートソフトウェア市場では、セキュリティとコンプライアンス対策への注目が高まっています。企業はリモートサポートセッション中の機密情報保護をますます懸念しています。この傾向は、効果的なサポートを提供するだけでなく、厳格なセキュリティプロトコルを遵守するソリューションへの需要が高まっていることを示しています。

日本におけるクライアントレス遠隔サポートソフトウェア市場の推進要因

コスト効率への重視の高まり

コスト効率は、日本のクライアントレス遠隔サポートソフトウェア市場における重要な推進要因として浮上しています。組織は運用コストを最小限に抑えつつサポート機能を最大化するソリューションをますます求めています。大規模なハードウェアやソフトウェア投資を必要とせずに遠隔支援を提供できる点は特に魅力的です。最近の調査によれば、クライアントレス遠隔サポートソリューションを導入した企業はサポートコストを最大30%削減可能であり、多くの企業にとって経済的に実現可能な選択肢となっています。この費用対効果への注目は、組織がプロセスの合理化とサービス提供の強化を目指すデジタルトランスフォーメーションの広範な潮流と合致しています。その結果、機能性と手頃な価格の両方を兼ね備えたソリューションを企業が優先するにつれ、クライアントレス遠隔サポートソフトウェア市場は持続的な成長が見込まれます。

顧客体験への注目の高まり

日本のクライアントレス遠隔サポートソフトウェア市場は、顧客体験への注目の高まりによって大きく影響を受けています。競争の激しい環境で差別化を図る中、卓越したサポートサービスの提供が最重要課題となっています。企業は、効率的かつ効果的な遠隔サポートが顧客満足度とロイヤルティの向上につながることを認識しつつあります。データによれば、クライアントレス型リモートサポートソリューションに投資した組織では、顧客維持率が25%向上したと報告されています。この傾向は、顧客の期待に応えるために不可欠な、迅速かつアクセスしやすいサポートチャネルの重要性を強調しています。クライアントレスソリューションを活用することで、企業は顧客がタイムリーな支援を受けられることを保証でき、それにより良好な関係構築とリピートビジネスの促進につながります。したがって、組織が顧客中心の戦略を優先するにつれ、クライアントレス型リモートサポートソフトウェア市場はさらに発展する見込みです。

リモートワークソリューションへの需要増加

日本におけるクライアントレス遠隔サポートソフトウェア市場は、組織がリモートワーク方針を拡大するにつれ、顕著な需要増を経験しています。この変化は、分散したチーム間でのシームレスな通信とサポートを促進する効率的なコラボレーションツールの必要性によって推進されています。最近のデータによると、日本の企業の約70%がリモートワーク戦略を導入しており、堅牢な遠隔サポートソリューションの必要性が浮き彫りになっています。企業が生産性向上と業務継続性の維持を図る中、クライアントレス型リモートサポートソフトウェア市場は成長の機運が高まっています。ソフトウェアのインストールを必要とせず即時支援を提供できる点は、アクセス障壁の低減とユーザー体験の向上につながるため特に魅力的です。この傾向は、ベンダーがイノベーションを起こし、変化する労働力のニーズに対応する大きな機会を示しており、最終的に市場拡大を牽引するでしょう。

規制順守とデータ保護

規制順守とデータ保護は、日本のクライアントレス型リモートサポートソフトウェア市場に影響を与える重要な要素としてますます重要性を増しています。厳格なデータ保護法の施行に伴い、企業はコンプライアンスを確保しつつ機密情報を保護するソリューションの導入を迫られています。これらのサポートツールはクライアントレスであるため、リスクをもたらす可能性のあるサードパーティ製ソフトウェアのインストールを必要とせず、組織がデータセキュリティの管理を維持することを可能にします。2025年11月現在、日本の企業の約60%がデータ保護規制への準拠を優先しており、安全なリモートサポートソリューションの需要を牽引しています。この規制順守への注力は、リスク軽減だけでなく顧客信頼の向上にも寄与します。企業が信頼性が高くコンプライアンスに適合したサポートオプションを求める中、クライアントレス型リモートサポートソフトウェア市場は継続的な成長が見込まれます。

接続性における技術的進歩

技術の進歩は、日本のクライアントレス遠隔サポートソフトウェア市場を形成する上で重要な役割を果たしています。高速インターネットとモバイルネットワークの普及により、ユーザーはより容易かつ確実に遠隔サポートサービスを利用できるようになりました。2025年11月現在、日本は世界最高水準のインターネット普及率を誇り、人口の90%以上が接続されています。この広範な接続環境は、ユーザーが事実上どこからでもサポートを受けられるため、クライアントレスソリューションの採用を促進しています。さらに、ネットワークセキュリティプロトコルの進歩により、リモートサポートセッションが安全に実施され、データプライバシーに関する懸念が解消されています。その結果、クライアントレスリモートサポートソフトウェア市場は、これらの技術的改善の恩恵を受ける可能性が高いです。これらはユーザー体験全体を向上させ、リモートサポートサービスへの信頼を高めます。

市場セグメントの洞察

日本のクライアントレスリモートサポートソフトウェア市場セグメントの洞察

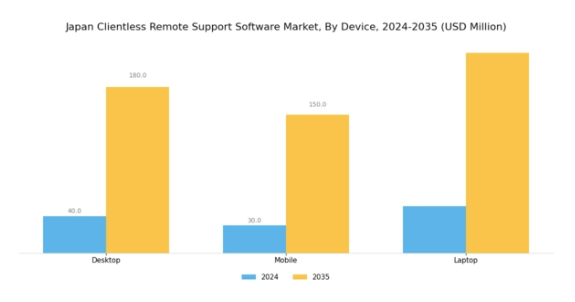

クライアントレス遠隔サポートソフトウェア市場 デバイス別インサイト

日本におけるクライアントレス遠隔サポートソフトウェア市場のデバイスセグメントは、様々な産業におけるデジタル通信と業務効率の向上において極めて重要な役割を果たしております。企業がリモートワークの課題に取り組む中、効果的な遠隔サポートソリューションへの需要はますます顕著になっております。このセグメントには、デスクトップ、モバイル、ノートパソコンシステムなど様々なデバイスが含まれており、それぞれが市場の全体的な動向に大きく貢献しております。デスクトップは多くの企業環境の基盤として機能し、高い処理能力と大型ディスプレイを必要とする堅牢なソフトウェアアプリケーションをサポートします。これにより、技術サポートやトラブルシューティング業務に依存する組織にとって不可欠な存在となっています。

一方、モバイルデバイスはますますモバイル化する労働力に対応し、サポートチームが場所を問わず迅速に問題に対処することを可能にします。これらのデバイスは、従業員が柔軟性とリモートサポートサービスへの即時アクセスを必要とする分野において特に重要です。ノートパソコンはデスクトップとモバイル端末の要素を兼ね備え、移動中のプロフェッショナルに汎用性と機能性を提供します。

この適応性により、迅速なサポートアクセスが必須となるクライアントレスのリモートサポート環境において、ノートパソコンの人気が高まっています。こうした端末への依存度上昇は、日本の労働力における技術統合の進展、デジタルトランスフォーメーションの潮流、継続的な接続性の必要性など、様々な要因によって推進されています。

セキュリティとユーザー体験における課題は依然として重要な考慮事項であり、リモートサポート業務の効率性に影響を及ぼします。しかしながら、市場が進化するにつれ、ユーザーインターフェースを強化し高いセキュリティ基準を維持する革新的なソリューションの機会が生まれています。全体として、デバイス分野は日本のクライアントレスリモートサポートソフトウェア市場において重要な側面であり続け、技術の継続的な進歩と高まるユーザー要求がその方向性を形作っています。

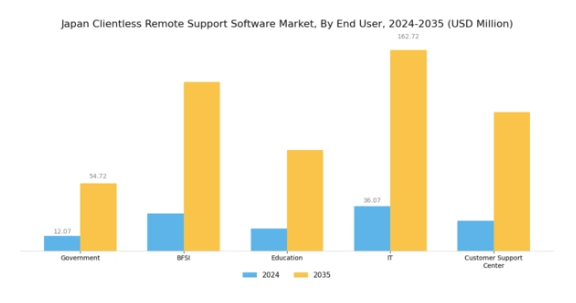

クライアントレスリモートサポートソフトウェア市場 エンドユーザーインサイト

日本におけるクライアントレス遠隔サポートソフトウェア市場は、政府機関、金融、教育、IT、カスタマーサポートセンターなど、様々なエンドユーザーカテゴリーにおいて重要な関連性を示しています。政府部門では、業務効率の向上と機関間の円滑な通信・連携を確保するため、クライアントレス遠隔サポートソフトウェアを活用しています。金融分野では、安全かつ効率的な遠隔サポートソリューションが、顧客の信頼維持と銀行サービスの効率化において重要な役割を果たしています。教育分野においても、学生と教育者双方の遠隔学習や技術サポートを促進するこれらのツールは大きな恩恵をもたらしています。

さらに、IT分野はトラブルシューティングとサービス管理の改善、円滑なユーザー体験の確保のために、この技術の導入を主導し続けています。最後に、カスタマーサポートセンターは、迅速な問題解決を通じてサービス提供を最適化し、顧客満足度を高めるためにこれらのソリューションを活用しています。全体として、これらのセグメントは革新的なリモートサポートソリューションの需要を牽引し、日本国内における市場のダイナミックな成長に大きく貢献しています。

主要企業と競争環境

日本のクライアントレス遠隔サポートソフトウェア市場は、様々な分野における効率的な遠隔支援ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。主要プレイヤーであるTeamViewer(ドイツ)、LogMeIn(アメリカ)、AnyDesk(ドイツ)は、戦略的なイノベーションとパートナーシップを通じて市場形成に積極的に取り組んでいます。TeamViewer(ドイツ)はユーザー体験の向上とサービス提供範囲の拡大に注力し、LogMeIn(アメリカ)は既存ITインフラとの統合を重視しています。AnyDesk(ドイツ)はコスト効率に優れたソリューションとして、中小企業層にアピールするポジションを確立しています。これらの戦略が相まって、技術革新と顧客中心のソリューションを優先する競争環境が育まれています。事業戦略面では、日本市場の特有のニーズに対応するため、各社がサービスのローカライゼーションを強化しています。これにはサプライチェーンの最適化やカスタマーサポート体制の強化が含まれます。市場構造は複数プレイヤーがシェアを争う中程度に分散しているものの、主要企業の影響力は依然として大きい状況です。イノベーションとサービス多様化における彼らの共同の取り組みが、強固な競争枠組みの構築に寄与しています。

9月には、TeamViewer(ドイツ)が日本の主要通信事業者との戦略的提携を発表し、接続ソリューションの強化を図りました。この連携により、TeamViewerのソフトウェアが通信事業者のインフラと統合され、サービス提供と顧客満足度が向上することで、同社の市場での存在感が高まる見込みです。シームレスな接続性が極めて重要となる市場において、このような提携は極めて重要となる可能性があります。

10月には、LogMeIn(アメリカ)がリモートサポートソフトウェア内に新たなAI駆動機能を導入し、ITサポートチームの日常業務の自動化を目指しました。この革新は業務効率化を実現するだけでなく、LogMeInをAI技術を活用した効率性向上のリーダーとして位置づけています。AI機能の導入は、顧客の期待を再構築し、産業におけるサービス提供の新たな基準を確立する可能性があります。

8月にはAnyDesk(ドイツ)が、顧客サポートとエンゲージメント戦略の強化を目的として、東京に現地事務所を設立し事業拡大を図りました。この動きは、日本の顧客の特定のニーズを理解し対応する姿勢を示しており、ローカライズされたサービスを重視する市場における競争優位性の強化につながる可能性があります。

11月現在、クライアントレス型リモートサポートソフトウェア市場の競争動向は、デジタル化、AI統合、そしてサステナビリティへの焦点によってますます明確化されています。戦略的提携がより一般的になりつつあります。これは、サービス提供内容と市場到達範囲の拡大において、協業の価値を企業が認識しているためです。今後、競争上の差別化は、従来型の価格競争戦略から、イノベーション、技術的進歩、信頼性の高いサプライチェーンへの焦点へと移行する可能性が高いです。この変化は、競争優位性を維持する上で、適応性と先見性の重要性を強調しています。

日本におけるクライアントレス遠隔サポートソフトウェア市場の主要企業には以下が含まれます

産業動向

日本におけるクライアントレス遠隔サポートソフトウェア市場では、企業がリモートワーク環境に適応する中で需要が拡大していることが最近の動向から示されています。NinjaRMM、AnyDesk、TeamViewerなどの主要プレイヤーは、パンデミック下での遠隔サポートソリューションへの依存度増加により、著しい成長を報告しています。2023年9月現在、NinjaRMMは日本国内でのサービス拡充を進めており、サイバーセキュリティ強化とユーザー体験の向上に注力しています。一方、AnyDeskは日本のユーザー向けに特化した新機能を導入し、使いやすさと安全な接続性を強調しています。CitrixとRemotePCも成長を続けており、後者は中小企業向けのコスト効率に優れたソリューションを強調しています。

特筆すべきは、2023年8月にSplashtopが日本の通信事業者との提携を発表し、地域内でのサービス提供を強化したことです。さらに、顧客サポート機能に関する議論は、効率的なリモートワーク環境を実現するための技術投資が進む日本のIT環境において、リモートソリューションの重要性を浮き彫りにしています。この業務形態の変化は市場全体に影響を与え、ZohoやSolarWindsといった各社が、シームレスなリモートサポートソリューションへの高まる需要に応えるべく、革新を推進する立場に立っています。

今後の展望

日本のクライアントレス遠隔サポートソフトウェア市場の将来展望

クライアントレス遠隔サポートソフトウェア市場は、効率的な遠隔支援への需要増加と技術進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.46%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ユーザー体験向上のためのAI駆動型分析ツールの開発。

- シームレスなサポート実現に向けたIoTデバイスとの連携機能の拡充。

- 中小企業向けサブスクリプションモデルの導入による継続的収益の創出。

2035年までに、本市場は大幅な成長を達成し、リモートサポートソリューションのリーダーとしての地位を確立することが見込まれます。

市場セグメンテーション

日本におけるクライアントレス遠隔サポートソフトウェア市場 デバイス別展望

- デスクトップ

- モバイル

- ノートパソコン

日本におけるクライアントレス遠隔サポートソフトウェア市場 エンドユーザー別展望

- 政府

- 金融

- 教育

- IT

- カスタマーサポートセンター

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV章:定量的分析

4.1 情報通信技術(ICT)、デバイス別(百万米ドル)

4.1.1 デスクトップ

4.1.2 モバイル

4.1.3 ノートパソコン

4.2 情報通信技術、エンドユーザー別(百万米ドル)

4.2.1 政府

4.2.2 金融

4.2.3 教育

4.2.4 IT

4.2.5 カスタマーサポートセンター

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 TeamViewer(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 LogMeIn(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Zoho(インド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Splashtop(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ConnectWise(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 BeyondTrust(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 AnyDesk(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 RemotePC(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Dameware(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるデバイス別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 情報通信技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 情報通信技術、デバイス別、2024年(シェア%)

6.11 情報通信技術(ICT)、デバイス別、2024年から2035年(百万米ドル)

6.12 情報通信技術(ICT)、エンドユーザー別、2024年(シェア%)

6.13 エンドユーザー別情報通信技術、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 デバイス別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携