❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のクラウド分析市場規模は2024年に8億9325万米ドルと推定されております。

日本のクラウド分析市場は、2025年の10億6609万米ドルから2035年までに62億5000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)19.3%を示すと予測されています。

主要な市場動向とハイライト

日本のクラウド分析市場は堅調な成長を遂げております。この成長は、技術進歩と進化するビジネスニーズによって牽引されております。

- 市場ではAIおよび機械学習技術の採用が増加しており、分析能力の強化が進んでおります。

- リアルタイム分析への需要が高まっており、企業がタイムリーかつ情報に基づいた意思決定を行うことを可能にしております。

- 組織が機密情報の保護を優先する中、データセキュリティとコンプライアンスが最重要課題となっております。

- データ駆動型の意思決定に対する需要の高まりとクラウドインフラの拡大が、市場成長を推進する主要な要因となっております。

主要企業

Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、Salesforce(アメリカ)、Alibaba Cloud(中国)、Teradata(アメリカ)

日本のクラウド分析市場の動向

クラウド分析市場は、様々な産業におけるデータ駆動型インサイトへの需要増加を背景に、顕著な成長を遂げております。組織は、大量のデータを活用して洞察を得て業務効率を向上させることの価値をますます認識しております。この傾向は、金融、医療、小売などの産業で特に顕著であり、分析ツールが既存システムに統合され、パフォーマンスと顧客エンゲージメントの向上に役立てられております。さらに、人工知能(AI)と機械学習の進歩により、より高度な分析機能が実現され、企業はトレンドを予測し、戦略を効果的に最適化できるようになっております。加えて、リモートワークの普及とデジタルトランスフォーメーションの推進が、クラウドベースソリューションの導入を加速させております。企業は、変化するニーズに対応できる柔軟かつ拡張性の高い分析プラットフォームを求めております。その結果、クラウド分析市場では、データ中心の環境における要求を満たす新たなツールや技術が登場し、さらなる革新が見込まれております。また、データセキュリティとコンプライアンスへの重視もますます重要になってきています。組織は、競争優位性のために分析を活用しながら、機密情報を保護しようと努めているためです。

AIと機械学習の導入増加

クラウド分析市場における人工知能(AI)と機械学習の統合は、より一般的になりつつあります。これらの技術はデータ処理能力を強化し、組織がより深い洞察を得て意思決定プロセスを自動化することを可能にします。企業が予測分析を活用しようとするにつれ、AI駆動型ソリューションへの需要は高まる見込みです。

データセキュリティとコンプライアンスへの注力

データ侵害やプライバシー懸念の高まりを受け、クラウド分析市場におけるデータセキュリティへの注目がさらに強まっています。組織は規制へのコンプライアンスを優先し、機密情報を保護するための堅牢なセキュリティ対策を実施しています。この傾向は分析ソリューションの開発を形作るものと予想されます。

リアルタイム分析の需要拡大

市場の変化に迅速に対応しようとする企業が増えるにつれ、リアルタイムデータ分析の必要性が高まっています。クラウド分析市場は、即時的な洞察を可能にするツールを提供することで進化しており、組織が迅速に情報に基づいた意思決定を行えるよう支援しています。この傾向は、ビジネス運営における俊敏性への広範な移行を反映しています。

日本のクラウド分析市場の推進要因

クラウドインフラの拡大

日本におけるクラウドインフラの拡大は、クラウド分析市場に大きな影響を与えています。主要なクラウドサービスプロバイダーが現地データセンターに多額の投資を行うことで、クラウドサービスの可用性と信頼性が向上しています。このインフラ整備により、金融、医療、小売など様々な分野でのクラウド分析ソリューション導入が促進されています。2025年11月時点で、日本のクラウドサービス市場規模は約200億ドルに達すると予測されており、その相当部分が分析サービスに起因しています。接続性の向上と遅延の低減は、さらなる導入を促進し、企業がより効率的なデータ処理・保存ソリューションとしてクラウド分析を活用することを可能にするでしょう。

顧客体験への注目の高まり

競争の激しい日本のビジネス環境において、企業は顧客体験をこれまで以上に重視しており、これがクラウド分析市場の成長を促進しています。組織はクラウド分析を活用して顧客データを収集・分析し、提供内容をカスタマイズし、サービス提供を改善しています。この傾向は、パーソナライズされたマーケティング戦略が不可欠になりつつある小売業や電子商取引分野で特に顕著です。クラウド分析を活用することで、企業は顧客の行動や嗜好に関する洞察を得ることができ、顧客満足度とロイヤルティの向上につながります。その結果、企業が顧客中心のアプローチを優先するにつれて、クラウド分析市場は継続的な成長が見込まれています。

規制順守とデータガバナンス

日本のクラウド分析市場は、規制順守と堅牢なデータガバナンスフレームワークに対するニーズの高まりに影響を受けています。データプライバシー規制がより厳格になるにつれ、組織は現地の法律への準拠を保証するクラウド分析ソリューションの導入を迫られています。この傾向は、データ取り扱い慣行が厳しく監視される金融や医療などの分野で特に顕著です。企業は、洞察を提供するだけでなく、個人情報保護法(PIPA)などの規制へのコンプライアンスを促進するクラウド分析ツールに投資しています。このようなガバナンスへの注力は、強化されたセキュリティとコンプライアンス機能を提供するクラウド分析ソリューションの需要を促進する可能性が高いです。

高度な分析技術の台頭

高度な分析技術の台頭は、日本のクラウド分析市場を再構築しています。予測分析、自然言語処理、機械学習などの革新技術がクラウド分析ソリューションに統合されるケースが増加しています。これらの技術により、組織はデータからより深い洞察を得て、先を見据えた意思決定が可能となります。企業がこうした高度な機能を活用しようとする中、クラウド分析市場は大幅に拡大すると予想されます。AI駆動型分析ツールの統合により、組織はトレンド予測や業務最適化の能力を高め、クラウド分析ソリューションへのさらなる投資を促進するでしょう。

データ駆動型意思決定への需要の高まり

日本のクラウド分析市場では、需要が著しく増加しています。組織はデータ駆動型意思決定の価値をますます認識しており、企業は膨大なデータから洞察を得るためにクラウド分析を活用することで、業務効率と戦略的計画の強化を図っています。最近の推計によれば、今後5年間で市場は約15%のCAGR(年平均成長率)で成長すると予測されています。この成長は、急速に変化する環境下で競争力を維持する必要性によって推進されています。組織がデータの力を活用しようとする中、クラウド分析市場はデジタルトランスフォーメーション戦略における重要な要素となり、リアルタイムデータ分析に基づく情報に基づいた意思決定を可能にします。

市場セグメントの洞察

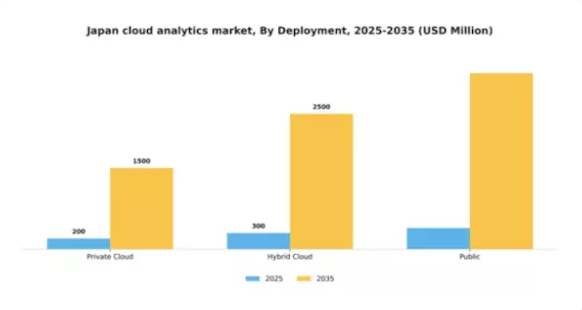

導入形態別:プライベートクラウド(最大シェア)対ハイブリッドクラウド(最も急成長)

日本のクラウド分析市場では、プライベートクラウドが最大のシェアを占めており、データのセキュリティと管理を優先する組織にとって好まれる選択肢となっています。このセグメントは、特定のコンプライアンスや規制要件に合わせた専門的なソリューションを必要とする企業に支持され、大きな市場存在感を示しています。一方、ハイブリッドクラウドは急速に普及が進んでおり、企業はオンプレミスインフラとクラウドサービスを組み合わせることで柔軟性と拡張性を求めています。この統合により、パフォーマンスの向上と効率的なリソース配分が可能となり、その人気の高まりに寄与しています。成長傾向としては、アプリケーションの俊敏性と迅速な展開ニーズを背景に、ハイブリッドクラウドソリューションへの需要が高まっています。組織は機密データの管理能力を維持しつつコストを最適化するため、このモデルを活用しています。技術進歩とデジタルトランスフォーメーションへの移行もこの分野を推進しており、企業はデータ主権とコンプライアンスを確保しながらクラウド技術の利点を活用しようとしています。これらの要因が相まって、このセグメント内での成長を支える強固な環境が形成されています。

導入形態:プライベートクラウド(主流)対ハイブリッドクラウド(新興)

プライベートクラウドは、個々の組織向けにカスタマイズされた専用環境を特徴とし、強化されたセキュリティと特注ソリューションを提供します。この主流セグメントは、厳格なコンプライアンスを必要とする企業に支持され、金融や医療などの分野で好まれる選択肢となっています。一方、ハイブリッドクラウドは両方の長所を兼ね備えた新興トレンドであり、企業がオンプレミスとクラウドの両方で運用することを可能にします。この柔軟性は、市場の需要に迅速に対応し、規模を拡大したい企業にとって特に魅力的です。組織がハイブリッドクラウド戦略を採用するにつれ、これらの導入モデル間の競争は激化し、日本のクラウド分析市場の進化する状況を示しています。

組織の種類別:大企業(最大)対 中小企業(最も急速に成長)

日本のクラウド分析市場では、現在大企業が豊富なリソースと確立されたインフラを背景に、大きな市場シェアを占めております。クラウド分析を活用して業務の最適化や意思決定プロセスの改善を図っていることが、この分野での優位性につながっております。一方、中小企業はシェアこそ小さいものの、デジタルトランスフォーメーションの進展や競争力強化のためのデータ駆動型インサイトへの需要の高まりから、クラウド分析ソリューションの導入を急速に進めております。成長傾向を見ると、中小企業は手頃な価格で拡張性のある分析ソリューションを求めるため、最も成長が速いセグメントとなっています。この増加は、クラウドコンピューティングの普及と、顧客体験や業務効率の向上にデータ分析を活用する必要性によって推進されています。これらの企業が革新的な技術を取り入れるにつれ、導入率は急上昇し、近い将来に大企業との差を埋めると予想されます。

大企業:支配的 vs 中小企業:新興

日本のクラウド分析市場における大企業は、豊富なリソース、デジタルトランスフォーメーションへの強い注力、競争優位性獲得のための高度な分析活用への取り組みが特徴です。これらの組織は通常、複雑なクラウド分析システムを導入するための専任チームとインフラを有しており、大量のデータから実用的な知見を抽出することが可能です。一方、中小企業は適応力が高まり、クラウド分析への関心が増している新興セグメントです。コスト効率に優れたクラウドサービスの普及により、高度な分析機能へのアクセスが民主化され、より機敏にソリューションを導入できるケースが多く見られます。この適応性が、市場における主要な成長ドライバーとしての地位を確立しています。

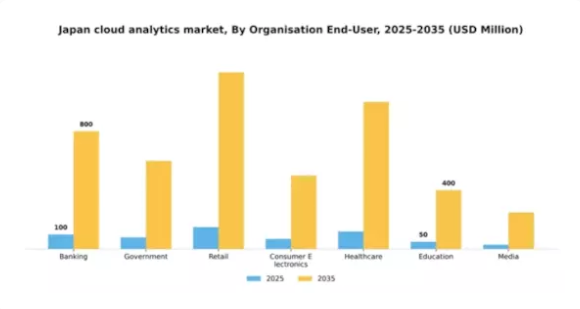

組織エンドユーザー別:銀行(最大シェア)対政府(最速成長)

日本のクラウド分析市場において、組織エンドユーザーセグメント別の市場シェア分布を見ると、銀行産業が最大のシェアを占めています。これは、取引の安全確保や顧客体験の向上においてデータ分析への依存度が高いことが要因です。これに続いて政府セクターが急成長しており、市民サービスや業務効率の改善を目的としたクラウド分析ソリューションの導入が顕著に増加しています。ただし、現時点では市場全体の割合は比較的小さい状況です。成長傾向としては、銀行業界が引き続き主導的立場にある一方、政府部門が最も急成長しているセグメントとして急速に台頭しています。この成長は、デジタルトランスフォーメーションへの投資拡大と、よりスマートなガバナンスの推進によって支えられています。さらに、小売業や医療業界などのセクターも、業務の最適化や意思決定能力の向上を図るため、高度な分析技術を求める組織が増えていることから、有望な成長を示しています。

銀行:主導的 vs 政府:新興

日本のクラウド分析市場において、銀行セクターは主導的な役割を担っています。堅牢なインフラとリアルタイム分析ソリューションへの高い需要が特徴で、銀行はこれらのツールを活用して不正検知、リスク管理、顧客対応のパーソナライズを実現し、デジタル化が進む環境下での競争優位性を確保しています。一方、政府部門は新興ながら、サービス提供と効率性の向上のためにクラウド分析を急速に導入しています。この変化は、公共資源を効果的に管理するための高度なデータソリューションを必要とする政府のデジタル化推進によって推進されています。両セクターともデータ駆動型意思決定の重要性を強調していますが、異なる枠組みと規制要件の中で活動しており、それが導入率と戦略的イニシアチブに影響を与えています。

主要プレイヤーと競争環境

日本のクラウド分析市場は、急速な技術進歩とデータ駆動型意思決定への需要増加に牽引され、ダイナミックな競争環境が特徴です。Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)などの主要プレイヤーが最前線に立ち、豊富なリソースを活用してサービスの革新と拡充を図っています。これらの企業は戦略的提携や買収を通じたクラウド機能の強化に注力しており、これらが相まって強固かつ進化を続ける競争環境を形成しています。デジタルトランスフォーメーションへの重点化や、分析ソリューションへの人工知能(AI)統合の進展は、企業が顧客により高度で使いやすいツールを提供しようとする中で、競争をさらに激化させています。主要企業が採用する主な事業戦略には、日本市場への適応を図るサービスローカライズ、サプライチェーンの最適化、カスタマイズされたソリューションによる顧客エンゲージメントの強化などが含まれます。市場構造は、既存の大手企業と新興プレイヤーが混在する中程度の分散状態を示しています。この分散性により多様なサービス提供が可能となる一方、産業標準の確立やイノベーション推進において主要プレイヤーの影響力は依然として大きい状況です。

10月には、アメリカマイクロソフト社が日本の主要通信企業との重要な提携を発表し、クラウド分析機能の強化を図りました。この協業は、先進的なAIツールを国内企業に統合し、より効率的なデータ処理・分析を実現することを目的としています。この提携の戦略的重要性は、日本における様々な分野でのデジタルトランスフォーメーションを加速させる可能性にあり、マイクロソフトを同地域におけるイノベーションの主要な推進者として位置づけるものです。

9月には、Google(アメリカ)が日本市場向けに特別に設計された新たな分析ツールスイートを発表しました。リアルタイムデータ処理と可視化に重点を置いたこの取り組みは、Googleが現地のニーズに応え、ユーザー体験を向上させるという姿勢を反映しています。これらのツールの導入により、企業は最新のデータインサイトに基づいた意思決定が可能となり、Googleの競争的優位性が強化される見込みです。

8月にはAmazon Web Services(アメリカ)が、日本の中小企業(SME)向けに新たな価格モデルを導入し、クラウド分析サービスを拡充いたしました。この戦略的措置は、中小企業が高度な分析機能を利用する際の参入障壁を低下させる重要なものであり、同セグメントにおけるAWSの市場シェア拡大が期待されます。中小企業の特有のニーズに応えることで、AWSは多様な企業規模におけるイノベーション促進への適応性と取り組みを示しております。

11月現在、クラウド分析市場の競争動向は、デジタル化、持続可能性への取り組み、AI技術の統合によって大きく影響を受けています。企業間ではサービス提供強化における協業の価値が認識され、戦略的提携が市場構造を形作る傾向が強まっています。今後、競争の差別化は価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。この移行は、絶えず変化する市場の要求に応える上で、俊敏性と対応力の重要性を強調しています。

日本クラウド分析市場の主要企業には以下が含まれます

産業動向

マイクロソフトは2024年4月、2025年までに日本におけるAzureおよびAIインフラの拡充に向け、29億ドルを投資すると発表しました。この投資には、東京にマイクロソフトリサーチアジア研究所を設立すること、および複数の日本のデータセンターでGPU対応の分析能力を強化することが含まれます。これにより、政府、製造、金融などの産業におけるPower BI、Synapse、Copilot分析の導入が促進される見込みです。

伊藤忠商事株式会社は、FOODATA分析ダッシュボードをAI駆動型サービスへ転換するため、2023年5月よりMicrosoft FabricおよびAzure AI Studioの活用を開始しました。その後、Azure OpenAIを統合し、日本の食品産業全体でオンデマンドの製品提案を提供しています。

2025年3月にマイクロソフトが日本向けにAzureハイパフォーマンスコンピューティング(HPC)機能をローンチし、大規模な生成推論および分析ワークロード向けにNVIDIA GPUを統合したことで、製造業者や金融機関における採用が加速しました。東京と大阪に既にオフィスを構えるGoogleは、7億3000万ドルの投資の一環として、2023年3月に千葉に初の自社データセンターを開設しました。これにより、日本の顧客向けにBigQueryワークロードと高性能分析を低遅延で処理することが可能となりました。

これらの進展は、Google CloudとMicrosoftが日本国内で分析インフラを急速に拡大している実態、ならびに伊藤忠商事のような企業がSAP、Oracle、IBMシステムと並行してこれらのプラットフォームを統合し、日本全体でデータ駆動型の変革とAIを活用した分析を推進している実態を示しています。

今後の展望

日本クラウド分析市場の将来展望

日本のクラウド分析市場は、データ活用の増加、AI統合、リアルタイムインサイトへの需要を原動力として、2025年から2035年にかけて19.35%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- 小売業界向けAI駆動型予測分析ツールの開発。

- コンプライアンス対応のためのクラウドベースデータガバナンスソリューションの拡大。

- 医療提供者向け産業特化型分析プラットフォームの構築。

2035年までに、イノベーションと戦略的投資により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本クラウド分析市場導入形態別見通し

- プライベートクラウド

- ハイブリッドクラウド

- パブリック

日本クラウド分析市場種類別見通し

- 大企業

- 中小企業

日本クラウド分析市場組織エンドユーザー別見通し

- 銀行

- 政府

- 小売

- 電子

- 医療

- 教育

- メディア

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

4.1.1 プライベートクラウド

4.1.2 ハイブリッドクラウド

4.1.3 パブリッククラウド

4.2 情報通信技術(ICT)、組織種類別(百万米ドル)

4.2.1 大企業

4.2.2 中小企業

4.3 情報通信技術(ICT)、組織エンドユーザー別(百万米ドル)

4.3.1 銀行

4.3.2 政府

4.3.3 小売

4.3.4 電子家電

4.3.5 医療

4.3.6 教育

4.3.7 メディア

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン ウェブ サービス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SAP(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Salesforce(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Alibaba Cloud(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Teradata(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場における組織の種類別分析

6.4 日本市場における組織エンドユーザー別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)の主要推進要因分析

6.8 情報通信技術(ICT)の主要推進要因の影響分析

6.9 情報通信技術(ICT)の主要抑制要因の影響分析

6.10 供給/バリューチェーン:情報通信技術

6.11 導入形態別情報通信技術、2024年(シェア%)

6.12 導入形態別情報通信技術、2024年から2035年 (百万米ドル)

6.13 組織種類別情報通信技術、2024年(シェア%)

6.14 組織種類別情報通信技術、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、組織エンドユーザー別、2024年(シェア率)

6.16 情報通信技術(ICT)、組織エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入形態別、2025-2035年(百万米ドル)

7.2.2 組織種類別、2025-2035年(百万米ドル)

7.2.3 組織エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携