❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本の熱管理市場は2024年の5億2872万米ドルから2035年までに13億4418万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.85%を示すと予測されております。

主要な市場動向とハイライト

日本の熱管理市場は、技術進歩と様々な分野における需要増加に牽引され、大幅な成長が見込まれております。

- 自動車分野は、産業の堅調な成長を反映し、熱管理市場における最大の貢献分野であり続けております。

- 電子機器分野は現在、消費者向け電子機器やスマート技術への需要増加に牽引され、最も急速に成長している領域でございます。

- 金属は熱管理材料市場において引き続き支配的な地位を占めておりますが、ポリマーは軽量性という特性から、最も急速に成長している材料分野として台頭してまいりました。

- 主な市場推進要因としては、消費者向け電子機器への需要増加と、エネルギー効率を促進する政府規制が挙げられます。

主要企業

三菱電機株式会社(日本)、ダイキン工業株式会社(日本)、パナソニック株式会社(日本)、東芝株式会社(日本)、株式会社日立製作所(日本)、富士通株式会社(日本)、日本電産株式会社(日本)、アイシン精機株式会社(日本)、住友電気工業株式会社(日本)

日本熱管理市場の動向

日本熱管理市場は現在、様々な分野における効率的な熱ソリューションへの需要増加を背景に、顕著な進化を遂げております。自動車、電子、再生可能エネルギーなどの産業が、市場動向の形成に特に大きな影響力を及ぼしております。エネルギー効率と持続可能性への重視が高まる中、メーカー各社は先進的な熱管理システムの革新と開発を推進しております。この変化は、製品の性能向上と環境負荷低減を同時に実現し、日本の持続可能な発展への取り組みと合致するものと見込まれます。さらに、性能と信頼性の最適化を図る企業が増える中、スマート技術の熱管理ソリューションへの統合が進展しつつあります。加えて、電気自動車(EV)への移行傾向の高まりが、日本の熱管理市場に大きな影響を与えると予想されます。自動車業界が電動化へ移行するにつれ、効果的な熱管理システムの必要性はますます重要性を増しています。この移行は、バッテリー温度調節に関連する課題に対処するだけでなく、車両全体の効率向上にも寄与します。したがって、市場のステークホルダーは、これらの新たなニーズに対応する革新的なソリューションを創出するため、研究開発への投資を行う可能性が高く、急速に進化する環境下での競争力を確保することになります。

スマート技術の統合

熱管理システムへのスマート技術の組み込みは、日本でますます一般的になりつつあります。この傾向は、リアルタイムの監視と調整を可能にする、より自動化され効率的なソリューションへの移行を示唆しています。このような進歩は、システム性能と信頼性を向上させ、様々な産業の増大する需要に応える可能性があります。

エネルギー効率への注力

エネルギー効率への顕著な重視が、日本の熱管理市場を形成しています。企業は、性能を最大化しながらエネルギー消費を最小化するソリューションの開発を優先する可能性が高いです。この焦点は、国の持続可能性目標に沿うものであり、環境への影響を低減するというより広範な取り組みを反映しています。

電気自動車分野の成長

電気自動車分野の拡大は、日本の熱管理市場に大きな影響を与える見込みです。メーカーが電気自動車特有の熱課題に対応するにつれ、専門的な熱管理ソリューションへの需要が高まっています。この傾向は、自動車産業の電動化への移行によって推進される市場力学の変化を示しています。

日本の熱管理市場の推進要因

自動車分野の成長

日本の熱管理市場は、自動車セクターの堅調な成長、特に電気自動車(EV)の生産増加の恩恵を受けています。2026年1月現在、日本はEVの主要市場の一つであり、2027年までに年間販売台数が100万台を超えると予測されています。この成長に伴い、EVバッテリーやパワートレインがもたらす特有の課題に対処するための高度な熱管理ソリューションが必要とされています。効果的な熱管理は、最適な動作温度の維持、バッテリー性能の向上、安全性の確保に不可欠です。このため、自動車メーカーは革新的な熱管理技術への投資を進めており、自動車業界の進化するニーズに適応する中で、日本熱管理市場の成長を促進する見込みです。

政府規制と基準

日本熱管理市場は、エネルギー効率の向上と環境負荷低減を目的とした厳格な政府規制および基準の影響を大きく受けています。日本政府は、自動車、電子、産業用途など複数の分野において、エネルギー効率の高い技術の利用を促進する様々な政策を実施しています。例えば、トップランナープログラムは、メーカーに対し、既存のエネルギー効率基準を上回る製品の開発を奨励しています。その結果、日本の熱管理市場で事業を展開する企業は、これらの規制に準拠した先進的な熱管理ソリューションを革新し、採用することを求められています。この規制環境は市場の成長を促進するだけでなく、企業が熱管理能力の向上に努める競争環境を醸成しています。

再生可能エネルギー源の拡大

再生可能エネルギー源、特に太陽光および風力エネルギーの継続的な拡大により、日本の熱管理市場は成長が見込まれています。日本が再生可能エネルギーへの依存度を高めることを目指す中、エネルギー生成および貯蔵システムにおける効率的な熱管理ソリューションの需要は増加する見込みです。例えば、太陽電池パネルやエネルギー貯蔵システムへの熱管理技術の統合は、それらの効率と寿命を向上させることが可能です。日本政府は再生可能エネルギー導入において野心的な目標を設定しており、これが熱管理ソリューションへの投資を大幅に増加させる可能性があります。この傾向は、日本の熱管理市場における企業が、再生可能エネルギー用途の固有の要件に対応する革新的な製品を開発する新たな機会を生み出すかもしれません。

民生用電子機器の需要増加

日本の熱管理市場では、先進技術の普及拡大を背景に、民生用電子機器向けの需要が顕著に増加しています。2026年1月時点の予測では、日本の民生用電子機器市場は今後5年間で約5.2%の年平均成長率(CAGR)で拡大すると見込まれています。この成長に伴い、機器の最適な性能と長寿命化を確保するためには、効果的な熱管理ソリューションが不可欠となります。メーカー各社は、コンパクト設計や高性能部品がもたらす放熱課題に対処するため、革新的な熱管理材料・システムへの注力を強化しています。この結果、企業の研究開発投資が消費者ニーズの進化に応える高効率な熱ソリューション創出へと向かう中、日本熱管理市場はこの動向の恩恵を受ける可能性が高いと考えられます。

材料分野における技術革新

日本の熱管理市場では、熱管理用途に使用される材料の技術革新が相次いでいます。相変化材料、熱伝導界面材料、ヒートシンクにおける革新により、より効率的な放熱と熱管理が可能となっています。2026年1月現在、高性能電子機器や自動車用途への需要増加を背景に、先進的な熱管理材料の市場は大幅な成長が見込まれています。これらの進歩は、熱管理システムの効率を向上させるだけでなく、最終製品の総合的な性能と信頼性にも寄与します。日本の熱管理市場における企業は、こうした技術開発を活用し、製品ラインの強化と市場競争力の向上につながる可能性が高いです。

市場セグメントの洞察

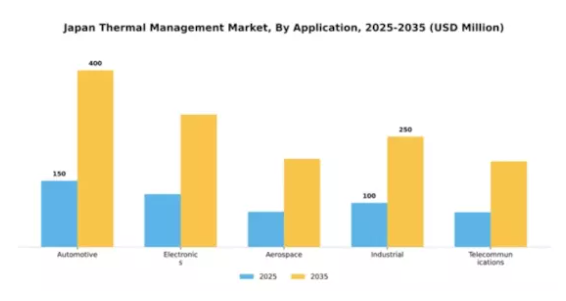

用途別:自動車(最大)対 電子(最速成長)

日本の熱管理市場において、自動車分野は最大のシェアを占めております。これは、車両における効率的な熱システムの需要増加に牽引されたものです。このセグメントの優位性は、電気自動車の生産増加に支えられております。電気自動車は、バッテリーの最適な性能を確保するために高度な熱管理ソリューションを必要とします。これに続いて急成長しているのが電子分野です。スマートフォン、ノートパソコン、ゲーミング機器などの民生用電子機器がより高電力化していることから、性能と信頼性を高めるための信頼性の高い熱管理ソリューションが求められており、急速な成長を遂げております。熱管理市場の成長傾向は、技術進歩とエネルギー効率化の推進によって大きく影響を受けています。自動車分野では、排出ガス規制の強化と電気自動車への移行に対応するため、革新的な冷却技術が求められています。一方、電子分野では、過熱を回避するための効果的な熱管理を必要とする小型デバイスの需要が急増しています。産業全体で持続可能性と効率性がますます重視される中、これら二つの主要分野を牽引役として、日本の熱管理市場全体が急速に進化することが予想されます。

自動車分野:熱システム(主流) vs. 電子機器分野:冷却ソリューション(新興)

日本熱管理市場において主導的立場にある自動車分野では、従来型車両と電気自動車双方向けに設計された複雑な熱システムが重視されています。これらのシステムは、ヒートポンプや断熱材などの先進技術を統合し、エンジン性能、バッテリー寿命、乗員快適性の最適化に焦点を当てています。一方、電子分野では、高性能電子機器の発熱増加に対応する革新的な冷却ソリューションが台頭しています。この分野では、コンパクトな電子機器の信頼性と効率性向上を目指し、液体冷却技術や熱伝導界面材料の進歩を先導しています。両分野とも熱管理のトレンド形成に重要な役割を果たしており、自動車ソリューションは確立された用途で主導的立場にある一方、電子ソリューションは消費者のニーズの変化に伴い急速に追い上げています。

材料種類別:金属(最大)対 ポリマー(最速成長)

日本の熱管理市場において、材料種類セグメントは多様な選択肢が特徴であり、主に金属、セラミック、ポリマー、複合材、相変化材料が含まれます。この中で金属は、優れた熱伝導性と堅牢性により最大のセグメントとして際立っており、産業の様々な用途で優先的に選択されています。金属の大きなシェアは、熱管理ソリューションにおける確固たる地位と信頼性を反映しており、メーカーとエンドユーザー双方にとって最優先の選択肢として位置づけられています。一方、ポリマーセグメントは、軽量かつコスト効率に優れた熱管理材料への需要増加を背景に、最も急速に成長している分野として台頭しています。ポリマーの汎用性と熱性能の向上により、電子部品や自動車分野における様々な革新的用途に対応することが可能となっています。この傾向は、熱管理ソリューションの分野において、より適応性が高く効率的な材料の種類への市場嗜好の変化を浮き彫りにしています。

材料の種類:金属(主流)対 ポリマー(新興)

日本の熱管理市場において、金属は高い熱伝導率、耐久性、高温耐性により主流の材料の種類と認識されています。この特性により、アルミニウムや銅などの金属は、電子機器や自動車製造などの産業における重要な用途に不可欠です。一方、ポリマーは新興の種類として位置付けられ、様々な分野で成長機会を提供しています。軽量性と柔軟性を備えたポリマーは、革新的な設計とコスト効率の高いソリューションを実現します。電子機器の小型化トレンドの進展や、自動車における燃費効率向上の要求の高まりが、ポリマーベースの熱管理ソリューションの採用を促進しています。

最終用途産業別:自動車(最大)対 民生用電子機器(最速成長)

日本の熱管理市場において、自動車セクターは最大のシェアを占めており、車両性能と安全性の向上における重要な役割を反映しています。一方、民生用電子機器セグメントは規模こそ小さいものの、効果的な熱管理ソリューションを必要とする高性能デバイスの需要増加により、急速な成長を遂げています。自動車(支配的)対 通信

(新興)自動車セグメントは、排出ガス規制、燃費効率、安全基準の厳格化を背景に、日本の熱管理市場において主導的な存在です。この分野では、エンジンの最適な性能と乗員の快適性を確保するため、先進的な熱管理システムが優先的に採用されています。一方、通信セグメントは、5G技術の急速な普及と、データセンターやネットワークインフラ向けの堅牢な冷却ソリューションの必要性により、新興分野として成長しています。通信機器は、特に高速インターネット接続需要の高まりに伴い、性能と効率を維持するための熱管理ソリューションを必要としています。技術別:能動冷却(最大)対受動冷却(最速成長)日本の熱管理市場において、技術分野は主に能動冷却ソリューションが支配的であり、最大の市場シェアを占めています。これらの技術は、温度調節における効率性と有効性から、自動車や電子機器を含む様々な用途で好まれています。

一方、パッシブ冷却技術は、最小限のエネルギー消費で持続可能なソリューションを提供するため、環境意識の高い消費者や企業双方に支持され、急速に普及が進んでいます。エネルギー効率と持続可能性への関心が高まる中、これらの技術は今後数年間で市場シェアの重要な部分を占める見込みです。技術:能動冷却(主流)対受動冷却(新興)能動冷却技術は、ファンや冷却装置などの動力装置を用いた効果的な温度管理能力が特徴です。自動車やデータセンターなど、性能と耐久性において精密な温度制御が不可欠な多様な分野で広く採用されています。

一方、自然の過程や材料を活用し、能動的な部品を必要とせずに熱を放散する受動冷却手段は、市場で急速に台頭しています。その魅力は、持続可能性への高まる潮流に沿った、低い運用コストと環境負荷の低減にあります。エネルギー使用に関する規制が厳格化するにつれ、受動冷却手段への移行はさらに加速し、成長の重要な領域となることが予想されます。日本熱管理市場に関する詳細なインサイトを入手する無料サンプルをリクエスト主要企業と競争環境日本の熱管理市場は、イノベーション、持続可能性、技術進歩によってますます形作られる競争環境が特徴です。

三菱電機(日本)、ダイキン工業(日本)、パナソニック株式会社(日本)などの主要企業は、製品の差別化と市場拡大を重視した戦略を積極的に推進しています。三菱電機(日本)は熱管理ソリューションにおけるエネルギー効率の向上に注力し、ダイキン工業(日本)はHVACシステムの革新に向けた研究開発に多額の投資を行っています。パナソニック株式会社(日本)もエコフレンドリーな技術を優先しており、これらの取り組みが相まって、エネルギー効率の高いソリューションへの需要増大に応えようとする企業間の活発な競争環境を形成しています。

これらの企業が採用する事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。しかしながら、大手企業の影響力は大きく、品質と革新性の基準を設定しており、中小規模の企業がしばしばこれを模倣しようと努めています。このような競争構造は、協業や戦略的提携がますます一般的になる環境を育み、各社が互いの強みを活用することを可能にしています。

2025年11月、ダイキン工業(日本)は太陽光エネルギーを活用した統合熱管理システムの開発に向け、主要な再生可能エネルギー企業との戦略的提携を発表しました。この協業により、ダイキンの製品ラインアップが強化され、持続可能な熱ソリューション分野におけるリーダーとしての地位が確立される見込みです。本提携の戦略的重要性は、環境に配慮した製品に対する消費者需要の高まりに対応し、ダイキンの市場競争力を強化する可能性に存します。

2025年12月、パナソニック株式会社(日本)は電気自動車(EV)向けに特別設計された新たな熱管理製品ラインを発表しました。この発表は、急成長するEV市場への対応としてパナソニックが革新に取り組む姿勢を示すものです。EVの熱管理ニーズに焦点を当てることで、同社は急速に拡大するこの分野で重要なシェアを獲得し、長期的な成長戦略の実現を目指しています。

2026年1月、三菱電機(日本)は先進的な自動化技術を導入するため、製造設備のアップグレードに100億円を投資する計画を発表しました。この投資により生産効率が向上し、運営コストが削減される見込みで、三菱電機は市場における競争優位性を維持できるでしょう。技術主導の環境下で存在感を維持するため、企業がスマート製造の実践を採用する必要性が高まっていることから、この動きの戦略的重要性が強調されています。

2026年1月現在、熱管理市場における競争動向は、デジタル化、持続可能性、そして製品提供への人工知能(AI)の統合によって大きく影響を受けています。戦略的提携は競争戦略の基盤となりつつあり、企業は資源と専門知識を共有できるようになります。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、将来の差別化は進化する消費者期待に応える最先端ソリューションの提供能力にかかっていることを示唆しています。

日本熱管理市場の主要企業には以下が含まれます

産業動向

日本の熱管理市場では、特に技術進歩とエネルギー効率を優先する環境規制の強化に伴い、大きな進展が見られます。電気自動車分野の最近の成長は効果的な熱管理ソリューションへの需要を高め、デンソーや日産などの企業が製品ラインの強化を促しています。2023年9月には、三菱電機が電気自動車市場の拡大を支援するため熱管理システムの拡充を発表し、日本の持続可能性目標に沿った動きを示しました。

特筆すべきは、2023年8月にヴァレオとパナソニックが自動車用途に特化した熱管理技術の革新に向け協業を開始したことです。また、合併・買収もこの分野の特徴となっており、2023年7月には日立製作所が著名な熱ソリューション企業の支配株取得を正式に完了し、市場における地位を強化しました。市場評価は上昇傾向にあり、富士通ゼネラルは効率的な冷暖房・換気システムへの消費者需要増加を背景に、大幅な売上成長を報告しています。この上昇傾向は、日本の熱管理分野における持続可能な実践とエネルギー効率向上の広範な動きを反映しています。

これらの進歩がもたらす総合的な影響は、日本の熱管理市場における成長と競争の堅調な機会を示唆しています。

今後の見通し

日本熱管理市場 将来展望

日本熱管理市場は、技術の進歩、エネルギー効率化への需要増加、産業用途の拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.85%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 電子機器冷却ソリューション向け先進的な熱界面材料の開発。

- 熱管理システムへのIoT統合によるリアルタイム監視。

- 電気自動車製造における熱管理ソリューションの拡大。

2035年までに、市場は堅調な成長を達成し、熱管理ソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本熱管理市場 技術別展望

- 能動冷却

- 受動冷却

- ヒートパイプ

- 熱界面材料

- 断熱材

日本熱管理市場 用途別展望

- 自動車

- 電子

- 航空宇宙

- 産業

- 通信

日本熱管理市場 材料種類別展望

- 金属

- セラミック

- ポリマー

- 複合材料

- 相変化材料

日本熱管理市場 最終用途産業別展望

- 自動車

- 民生用電子機器

- 通信

- 航空宇宙

- 産業機器

1 第I部:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.2 調査方法論

3 セクション III:定性分析

3.1 市場動向

3.2 市場要因分析

4 セクション IV:定量分析

4.1 半導体・電子、用途別(百万米ドル)

4.2 半導体・電子、種類別 (百万米ドル)

4.3 半導体・電子機器、最終用途産業別(百万米ドル)

4.4 半導体・電子機器、技術別(百万米ドル)

5 第5章:競合分析

5.1 競合状況

5.2 企業プロファイル

5.3 付録