❖本調査資料に関するお問い合わせはこちら❖

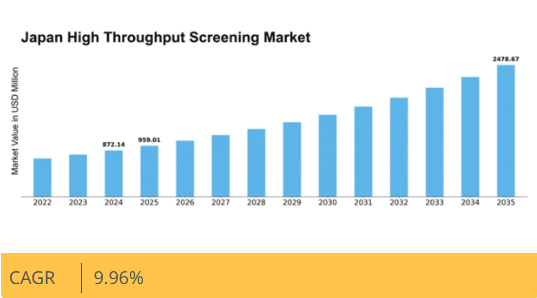

マーケットリサーチフューチャーの分析によると、ハイスループットスクリーニング市場の規模は2024年に8億7214万米ドルと推定された。ハイスループットスクリーニング市場は、2025年の9億5,900万米ドルから2035年までに24億7,867万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.9%を示すと予測されている。

主要市場動向とハイライト

日本のハイスループットスクリーニング市場は大幅な成長が見込まれています。この成長は技術進歩と個別化医療への需要増加によって牽引されています。

- 自動化とロボット工学の統合により、ハイスループットスクリーニングプロセスが変革され、効率性と精度が向上している。

- 共同研究イニシアチブが普及し、業界関係者間のイノベーションと知識共有が促進されている。

- 個別化医療への焦点が、特に腫瘍学や希少疾患分野において、カスタマイズされた創薬ソリューションの開発を推進している。

- スクリーニング技術の進歩と創薬需要の高まりが、市場成長を牽引する主要な推進力である。

日本ハイスループットスクリーニング市場

CAGR

9.96%

市場規模と予測

2024年市場規模872.14 (百万米ドル)2035年市場規模2478.67 (百万米ドル)CAGR (2025 – 2035)9.96%

主要企業

Thermo Fisher Scientific (US), Agilent Technologies (US), PerkinElmer (US), Becton Dickinson (US), Merck KGaA (DE), Sartorius AG (DE), Tecan Group (CH), Corning Incorporated (US), Bio-Rad Laboratories (US)

日本のハイスループットスクリーニング市場動向

ハイスループットスクリーニング市場は現在、顕著な進展を遂げている。これは迅速かつ効率的な創薬プロセスへの需要増加が原動力となっている。日本では、実験室ワークフローへの自動化・ロボット技術の統合が進み、スループットと精度が向上している。これにより大規模化合物ライブラリのスクリーニング所要時間が短縮される見込みだ。企業が業務効率化と生産性向上を図る中、この傾向は医薬品研究開発におけるイノベーションを促進する可能性が高い。さらに、個別化医療への注目度が高まる中、研究者が特定のバイオマーカーや治療標的をより効果的に特定しようとする動きから、スクリーニング手法の転換が進む可能性がある。加えて、学術機関と産業プレイヤー間の連携が活発化している。こうしたパートナーシップは知識交換と資源共有を促進し、最終的に新規スクリーニング技術の開発を加速させるようだ。バイオ医薬品への注目度の高まりと高品質なアッセイの必要性も、市場拡大に寄与している。日本がバイオテクノロジーとライフサイエンスへの投資を継続する中、技術進歩と戦略的提携に牽引され、ハイスループットスクリーニング市場は持続的な成長が見込まれる。

自動化とロボティクスの統合

実験室環境における自動化とロボティクスの導入は、ハイスループットスクリーニングを変革している。この傾向は効率性と精度を高め、研究者が膨大なデータを迅速に処理することを可能にする。その結果、競争の激しい環境において極めて重要な、創薬にかかる時間が大幅に短縮される。

共同研究イニシアチブ

学術機関と産業関係者の間の連携がますます一般的になっている。これらのパートナーシップは専門知識とリソースの共有を促進し、革新的なスクリーニング技術の開発につながる。こうした取り組みは、研究の進展とハイスループットスクリーニング市場の能力強化に不可欠である。

個別化医療への焦点

個別化医療への移行は、ハイスループットスクリーニング市場で採用される手法に影響を与えている。研究者は特定のバイオマーカーや治療標的の特定を優先しており、これがより効果的な治療法につながる可能性がある。この焦点がスクリーニングプロセスと技術の進化を促進するだろう。

日本のハイスループットスクリーニング市場を牽引する要因

拡大するバイオ医薬品セクター

日本のバイオ医薬品セクターの拡大は、ハイスループットスクリーニングの重要な推進要因である。バイオ医薬品企業の増加に伴い、医薬品開発を加速させる効率的なスクリーニングプロセスへの需要が高まっている。日本のバイオ医薬品市場は2027年までに250億ドル規模に成長すると予測されており、ハイスループットスクリーニング技術はこの成長に不可欠である。各社はハイスループットスクリーニングを活用し、有望な薬剤候補をより迅速に特定することで、市場投入までの時間を短縮している。この傾向はバイオ医薬品企業の競争優位性を高めるだけでなく、医療全体におけるハイスループットスクリーニング市場の重要な役割を浮き彫りにしている。

創薬需要の高まり

日本の創薬需要増加がハイスループットスクリーニング市場に大きく影響している。高齢化と慢性疾患の増加に伴い、新たな治療ソリューションが急務となっている。製薬企業はこの需要に応えるため開発プロセスの加速に注力しており、ハイスループットスクリーニング手法への依存度が高まっている。2025年までに、日本の創薬市場は約150億ドル規模に達すると予測されており、この成長においてハイスループットスクリーニングが重要な役割を果たす。この需要は、学術機関と産業界のプレイヤー間の連携によってさらに促進され、ハイスループットスクリーニング市場の能力を強化している。

個別化医療への注目の高まり

日本の個別化医療への注目の高まりが、ハイスループットスクリーニング市場を牽引している。医療がより個別化された治療アプローチへ移行する中、患者固有の薬剤反応を特定できる効率的なスクリーニング手法の必要性が極めて重要となっている。ハイスループットスクリーニング技術により、研究者は遺伝子変異や薬物相互作用を前例のない規模で分析でき、個別化治療の開発を促進する。日本の個別化医療市場は2026年までに80億ドルに達すると予測され、ハイスループットスクリーニングはこの変革における重要な構成要素である。この傾向は治療法開発の在り方の転換を示し、ハイスループットスクリーニング市場の重要性を浮き彫りにしている。

政府支援と資金調達施策

政府支援と資金調達施策は、日本のハイスループットスクリーニング市場における重要な推進力である。日本政府は経済成長におけるバイオテクノロジーと医薬品の重要性を認識し、研究開発への積極的な投資を行っている。医療研究開発機構(AMED)などの施策は、ハイスループットスクリーニング技術を活用するプロジェクトに多額の資金を提供している。2025年には、バイオテクノロジー研究に対する政府資金が20億ドルを超えると推定され、ハイスループットスクリーニング市場における革新と発展を促進する。この支援は、国内企業の能力を高めるだけでなく、海外投資を呼び込み、市場の成長をさらに刺激する。

スクリーニング技術の進歩

日本のハイスループットスクリーニング市場は、急速な技術進歩により急成長している。小型化や自動化といったスクリーニング技術の革新は、創薬プロセスの効率性と精度を高めている。例えば、人工知能(AI)や機械学習アルゴリズムの統合によりデータ分析が効率化され、研究者は膨大なデータをより効果的に処理できるようになった。この傾向は研究開発投資の増加にも反映されており、日本の製薬業界はスクリーニング能力強化のために年間約100億ドルを投入している。こうした技術的進歩を背景に、ハイスループットスクリーニング市場は今後5年間で年平均成長率(CAGR)8%の成長が見込まれている。

市場セグメントの洞察

製品・サービス別:消耗品(最大)対装置(最速成長)

日本のハイスループットスクリーニング市場では、各種スクリーニングプロセスで使用される試薬やプレートの需要増加により、消耗品セグメントが最大の市場シェアを占めています。機器セグメントはスクリーニング活動の自動化と精度向上における中核的役割から強いポジションを示しています。ソフトウェア・サービスは重要ながら比較的小規模で、専門的なデータ分析ツールや支援技術に焦点を当てています。日本のハイスループットスクリーニング市場の成長傾向は、技術進歩と効率的な創薬プロセスへの需要増大に影響を受けている。組織がスループット向上と運用コスト削減を実現する統合ソリューションを求める中、機器分野が最も急速な成長を遂げている。医薬品・バイオテクノロジー分野における継続的な研究開発活動がスクリーニング応用における革新と性能向上を促進しているため、消耗品への需要は堅調に推移している。

消耗品(主流)対 機器(新興)

消耗品は日常業務における不可欠な役割を担い、スクリーニングアッセイの一貫性と信頼性を確保するため、日本のハイスループットスクリーニング市場を支配している。主要製品には試薬、アッセイキット、マイクロプレートが含まれ、これらは研究開発環境における高品質な結果を得るために不可欠である。機器は新興分野ながら、ハイスループット能力を実現する自動化ソリューション群を包含するため、その重要性が増している。機器セグメントは急速な技術進歩が特徴であり、研究コミュニティの進化する要求に応える上で不可欠な精度と効率性の向上を促進している。

技術別:細胞ベースアッセイ(最大)対 ラボオンチップ(LOC)(最速成長)

日本のハイスループットスクリーニング市場では、技術セグメントが多様な手法を提示している。このうち細胞ベースアッセイは、信頼性と創薬プロセスにおける確立された存在感から最大の市場シェアを占める。一方、ラボオンアチップ(LOC)技術は、現在の市場規模は小さいものの、革新的なアプローチと小型化の利点により注目を集めており、現代の研究者に訴求している。このセグメントの成長傾向は、バイオテクノロジーの進歩と効率的なスクリーニング技術への需要増加によって推進されている。精密医療の台頭と迅速かつ正確な結果への緊急のニーズが、スクリーニングの風景を変革する可能性を秘めたラボ・オン・ア・チップ技術への投資を促進している。さらに、自動化とハイスループット能力への継続的な傾向が、細胞ベースアッセイの採用をさらに促進し、市場におけるその支配的な地位を強化している。

技術:細胞ベースアッセイ(主流)対 ラボ・オン・ア・チップ(LOC)(新興)

細胞ベースアッセイは、細胞応答を測定する堅牢性と有効性から、日本のハイスループットスクリーニング市場における主流技術として認知されている。この手法は従来手法と比較して薬剤候補を評価する上でより現実的な環境を提供し、製薬企業にとっての魅力を高めている。一方、ラボ・オン・ア・チップ(LOC)技術は急速に台頭しており、試薬コストとサンプル要求量を大幅に削減しつつ高スループット能力を実現する可能性で知られている。研究者が複数の分析プロセスを統合した小型プラットフォームを追求し続ける中、LOCは実験室ワークフローを効率化するコンパクトなソリューションを提供することで、市場シェア拡大の立場にある。

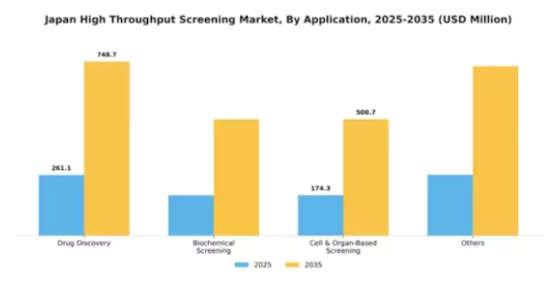

用途別:創薬(最大)対生化学スクリーニング(最速成長)

日本のハイスループットスクリーニング市場では、用途セグメントにおいて創薬が最大のシェアを占め主導的立場にある。このセグメントは、効果的な治療ソリューションへの需要増加と、より効率的なスクリーニング手順への道を開く医薬品開発手法の継続的な進化の恩恵を受けている。一方、生化学スクリーニングは技術進歩と個別化医療への注目の高まりを背景に、最も成長が速い分野として台頭している。スクリーニングプロセスへのAI・機械学習の統合は成長を加速させ、精度向上と市場投入までの時間短縮を実現しており、現代医療のニーズに対応する上で極めて重要である。

創薬(主流)対生化学的スクリーニング(新興)

創薬は、新薬を効率的に特定する上で重要な役割を担うことから、日本のハイスループットスクリーニング市場において引き続きアプリケーション分野を支配している。広範な研究開発を支える強固な枠組みを備えたこの分野は、革新を図り新たな治療法を市場に投入しようとする製薬・バイオテクノロジー企業にとって不可欠である。一方、生化学的スクリーニングは新興セグメントとして認識されており、技術進歩に支えられた急速な成長が顕著である。この手法は、有望な薬剤候補の特定においてより高いスループットと精度を求める組織のニーズに不可欠であり、特定の患者ニーズに応える精密なバイオ医薬品開発・研究への移行を象徴している。

エンドユーザー別:製薬・バイオテクノロジー企業(最大)対 受託研究機関(最速成長)

日本のハイスループットスクリーニング市場では、主要エンドユーザー間で市場シェアの分布が多様化している。製薬・バイオテクノロジー企業は、創薬プロセスの革新を目指す大規模な研究開発活動により、大きなシェアを占める。研究機関も比較的小規模ながら顕著な貢献をしている。一方、CRO(受託研究機関)はアウトソーシング研究サービスの需要拡大に応え、着実に存在感を高めており、競争環境を再構築しつつある。このセグメントの成長傾向は、主に薬物試験の効率性と精度を高めるハイスループットスクリーニング技術の進歩によって推進されている。医薬品・バイオテクノロジー企業による医薬品開発プロセスの迅速化に向けた投資増加が、市場をさらに後押ししている。加えて、CROとの連携への移行は柔軟性と費用対効果をもたらし、日本ハイスループットスクリーニング市場におけるCROの急速な成長を促進、業界の重要なプレイヤーとしての地位を確立させている。

製薬・バイオテクノロジー企業(支配的) vs. 受託研究機関(新興)

製薬・バイオテクノロジー企業は、研究開発への巨額投資と堅牢な創薬ソリューションの必要性から、日本のハイスループットスクリーニング市場で支配的な地位を占めています。これらの企業はハイスループットスクリーニングを活用して創薬パイプラインを強化し、より迅速かつ効果的な成果を生み出しています。一方、CRO(受託研究機関)は製薬企業の進化するニーズに応える専門サービスを提供することで新興プレイヤーとして活動している。その適応性と幅広いサービス群は研究プロセスの最適化に不可欠である。製薬企業が研究の一部を外部委託する傾向が強まる中、CROは重要なパートナーとなりつつあり、その成長軌道を確固たるものにしている。

主要企業と競争環境

日本のハイスループットスクリーニング市場は、技術進歩と創薬・開発需要の増加を背景に、活発な競争環境が特徴である。サーモフィッシャーサイエンティフィック(米国)、アジレント・テクノロジーズ(米国)、メルクKGaA(ドイツ)などの主要企業は、イノベーションと提携を活用して市場での存在感を高める戦略的立場にある。これらの企業は、人工知能や自動化といった先進技術をスクリーニングプロセスに統合することに注力しており、効率性の向上だけでなく、新規治療薬の市場投入までの時間を短縮している。これらの企業の総合的な戦略は、技術的差別化と業務の卓越性にますます焦点が当てられる競争環境の形成に寄与している。事業戦略の面では、市場需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化が進められている。市場の競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めている。この分散構造は多様な製品提供を可能にする一方で、大手企業の影響力は依然として大きく、彼らが設定するイノベーションと品質基準のベンチマークに中小企業が追随する構図が続いている。

10月にはサーモフィッシャーサイエンティフィック(米国)が、日本市場向けに特化したハイスループットスクリーニングソリューションを共同開発するため、日本の主要バイオテクノロジー企業との戦略的提携を発表した。この提携により、サーモフィッシャーはカスタマイズソリューション提供能力を強化し、日本の競争環境における基盤を固めると期待されている。この提携は、特定の市場ニーズに対応しイノベーションを促進する上で、地域に根差した戦略の重要性を強調している。

9月には、アジレント・テクノロジーズ(米国)が、既存のラボワークフローとシームレスに統合されるように設計された、新たなハイスループットスクリーニング機器ラインを発表した。この発売は、競争力を維持する上で重要な要素であるユーザー体験と運用効率の向上に対するアジレントの取り組みを反映している点で意義深い。ユーザー中心の設計に焦点を当てることで、アジレントはプロセスの合理化を求める研究所にアピールし、市場シェアの拡大を目指している。

8月、メルクKGaA(ドイツ)は、自動化ソリューションを専門とするニッチ技術企業を買収し、ハイスループットスクリーニングのポートフォリオを拡大した。この買収によりメルクの技術力が強化され、顧客への包括的ソリューション提供が可能となる見込みだ。この動きは、既存企業が戦略的買収を通じて技術力を高め、イノベーションのリーダーとしての地位を確立しようとする傾向を示している。

11月現在、ハイスループットスクリーニング市場ではデジタル化、持続可能性、AI技術の統合への顕著なシフトが進んでいる。戦略的提携が競争環境を形作る傾向が強まっており、企業はイノベーション推進における協業の価値を認識している。今後、競争上の差別化は価格のみに依存するのではなく、技術革新とサプライチェーンの信頼性に重点が置かれる方向へ進化すると予想される。この変化は市場の成熟を示しており、イノベーションと品質が競争優位性の主要な原動力となるだろう。

業界動向

日本のハイスループットスクリーニング市場における最近の動向では、バイオテクノロジーおよび製薬研究への投資増加を背景に、テカン・グループ、ダナハー・コーポレーション、サーモフィッシャーサイエンティフィックといった企業が目覚ましい成長軌道を示している。2023年8月には、ダナハー・コーポレーションが創薬プロセス強化を目的とした新たなハイスループットスクリーニングプラットフォームの立ち上げを発表し、日本市場における競争上の進展を示唆している。

さらに、2023年6月にメルクグループが未公表の国内企業から特定資産を買収したことは、業界内の戦略的統合をさらに強調している。加えて、コーニング社とザルトリウス社も、実験室ワークフロー向け自動化技術への最近の投資を通じて製品ラインを拡大中だ。日本政府はライフサイエンス分野のイノベーション促進を継続しており、市場環境に好影響を与えている。

特筆すべきは、バイオラッド・ラボラトリーズが2022年に国内教育機関と締結したハイスループットスクリーニング研究開発強化に向けた連携であり、遺伝子研究の飛躍的進展が期待される。全体として、これらの活動は技術革新と主要企業間の戦略的提携に牽引され、日本のハイスループットスクリーニング市場がダイナミックに進化している実態を示している。

将来展望

日本ハイスループットスクリーニング市場 将来展望

日本のハイスループットスクリーニング市場は、技術進歩と創薬需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)9.96%で成長すると予測される。

新たな機会は以下の分野に存在する:

- データ分析強化のためのAI駆動型スクリーニングプラットフォームの開発

- バイオテクノロジー系スタートアップにおけるハイスループットスクリーニングサービスの拡大

- 現場試験用途向けの小型化スクリーニングシステムの統合

2035年までに市場は大幅な成長を達成し、革新的なスクリーニングソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本ハイスループットスクリーニング市場 エンドユーザー別展望

- 製薬・バイオテクノロジー企業

- 研究機関・組織

- 受託研究機関

日本ハイスループットスクリーニング市場 技術別展望

- 細胞ベースアッセイ

- ラボオンチップ(LOC)

- 超高スループットスクリーニング

- ラベルフリー技術

- その他

日本ハイスループットスクリーニング市場 用途別展望

- 創薬

- 生化学的スクリーニング

- 細胞・臓器ベーススクリーニング

- その他

日本ハイスループットスクリーニング市場 製品・サービス別展望

- 消耗品

- 装置

- ソフトウェア・サービス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 食品・飲料・栄養分野:製品・サービス別(百万米ドル)

- 4.1.1 消耗品

- 4.1.2 機器

- 4.1.3 ソフトウェア及びサービス

- 4.2 食品・飲料・栄養分野、技術別(百万米ドル)

- 4.2.1 細胞ベースアッセイ

- 4.2.2 ラボオンチップ(LOC)

- 4.2.3 超高スループットスクリーニング

- 4.2.4 ラベルフリー技術

- 4.2.5 その他

- 4.3 食品・飲料・栄養分野、用途別(百万米ドル)

- 4.3.1 創薬

- 4.3.2 生化学的スクリーニング

- 4.3.3 細胞・臓器ベースのスクリーニング

- 4.3.4 その他

- 4.4 食品・飲料・栄養分野、エンドユーザー別(百万米ドル)

- 4.4.1 製薬・バイオテクノロジー企業

- 4.4.2 研究機関・組織

- 4.4.3 受託研究機関

- 4.1 食品・飲料・栄養分野:製品・サービス別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アジレント・テクノロジーズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 パーキンエルマー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ベクトン・ディッキンソン(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 メルクKGaA(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ザルトリウスAG (DE)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 テカン・グループ (CH)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 コーニング・インコーポレイテッド(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 バイオ・ラッド・ラボラトリーズ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境