❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の自動車金融市場規模は263億4,000万米ドルと推定されております。

日本の自動車金融市場は、2025年の284億米ドルから2035年までに601億9,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7%を示すと予測されています。

主要な市場動向とハイライト

日本の自動車金融業界は、デジタル化および持続可能な金融ソリューションへの変革期を迎えております。

- デジタル金融ソリューションの増加により、消費者のアクセス性が向上しております。

- 消費者がエコフレンドリーな車両を優先する傾向が強まる中、持続可能な金融オプションが注目を集めております。

- 規制の影響により金融構造が形成され、金融機関には適応力が求められております。

- 主な市場推進要因としては、自動車所有に対する消費者需要の高まりと、電気自動車(EV)およびハイブリッド車への移行が挙げられます。

主要プレイヤー

Toyota Financial Services (JP), Ford Credit (US), Volkswagen Financial Services (DE), Honda Financial Services (JP), BMW Financial Services (DE), Mercedes-Benz Financial Services (DE), Nissan Motor Acceptance Corporation (US), General Motors Financial Company (US)

日本の自動車金融市場の動向

日本の自動車金融業界は現在、変化する消費者嗜好と技術進歩に牽引され、ダイナミックな変革期を迎えております。電気自動車(EV)への需要が高まる中、金融機関はこのセグメント特有のニーズに対応するため、商品・サービスの適応を進めております。この変化は単なる市場動向への対応にとどまらず、自動車業界における持続可能性と革新への広範な取り組みを反映するものでございます。さらに、融資ソリューションにおけるデジタルプラットフォームの統合は顧客体験を向上させ、取引の効率性とアクセシビリティを高めています。加えて、規制変更が自動車金融市場の構造に影響を与えています。日本政府は環境に優しい車両の導入を促進する施策を積極的に推進しており、これが消費者が利用できる融資オプションに影響を及ぼしています。その結果、ハイブリッド車や電気自動車の購入を支援する金融商品がますますカスタマイズされる傾向にあります。この変化する環境は、自動車金融市場のステークホルダーが競争の激しいこの分野で成功を収めるためには、消費者のニーズと規制枠組みの両方に対して機敏かつ迅速に対応し続けなければならないことを示唆しています。

デジタル金融ソリューションの台頭

自動車金融市場では、融資プロセスを効率化するデジタルプラットフォームへの顕著な移行が進んでいます。消費者は利便性とスピードを向上させるオンライン申請や即時承認をますます好むようになっています。この傾向は、取引を円滑化するための技術への依存度が高まっていることを示しており、従来型の融資モデルを再構築する可能性があります。

持続可能なファイナンスオプションへの注力

環境に優しい車両の購入を支援するファイナンス商品への注目が顕著です。金融機関は、電気自動車やハイブリッド車に対する需要の高まりに対応した特化型ソリューションを開発しています。この傾向は、自動車金融市場における持続可能性への幅広い取り組みを反映しています。

ファイナンス構造への規制の影響

規制変更は自動車金融市場の形成において重要な役割を果たしています。日本政府は低排出ガス車の普及を促進する政策を実施しており、これは利用可能な融資オプションの種類に直接影響を与えます。関係者はこれらの規制を順守し、政府の取り組みに沿った商品提供を行う必要があります。

日本の自動車金融市場の推進要因

変化する規制環境

日本の自動車金融市場は、消費者保護の強化と公正な貸付慣行の促進を目的とした、変化する規制環境の影響を受けています。最近の規制では、融資契約の透明性に関するより厳格なガイドラインが導入され、貸し手はすべての条件を明確に開示することが求められています。2025年現在、金融機関が市場での地位を維持するためには、これらの規制への準拠が極めて重要です。この規制環境は、貸し手が消費者を引き付けるためにより有利な条件を提供しようと努めることで、貸し手間の競争を促進しています。さらに、責任ある貸付慣行への重点は、過剰なレバレッジに伴うリスクを軽減するため、より安定した自動車金融市場の育成につながる可能性があります。全体として、進化する規制枠組みが自動車金融市場の動向を形作っています。

金利上昇とその影響

日本の自動車金融市場は現在、金利上昇がもたらす課題に直面しています。日本銀行が金融政策を調整する中、借入コストの上昇が予想され、これが消費者の行動に影響を与える可能性があります。金利上昇により、潜在的な購入者が融資オプションを見直すため、融資承認件数が減少する恐れがあります。2025年には、自動車ローンの平均金利が約4%まで上昇すると予測されており、多くの消費者の購入負担に影響を与える可能性があります。この状況により、金融機関は自動車金融市場での競争力を維持するため、固定金利ローンや柔軟な返済プランの導入など、商品革新を迫られるかもしれません。金利上昇の総合的な影響は、消費者の資金調達戦略を再構築する可能性があります。

電気自動車・ハイブリッド車への移行

日本の自動車金融市場では、政府の優遇措置と消費者の嗜好変化を背景に、電気自動車(EV)およびハイブリッド車(HV)への移行が顕著に進んでいます。2025年時点で、電気自動車の販売台数は国内総販売台数の約30%を占めると予測されており、金融機関はこれに対応した融資商品の見直しを迫られています。この移行は、環境に優しい車両の普及を目的とした各種補助金や税制優遇措置によって支えられています。その結果、貸し手は電気自動車やハイブリッド車向けの専門的な融資オプションをますます提供しており、これには低金利や長期ローンが含まれる場合があります。この変化は、国の持続可能性目標に沿うだけでなく、自動車金融市場における新たな成長の機会も提示しています。

自動車所有に対する消費者需要の増加

日本の自動車金融市場では、自動車所有に対する消費者需要が顕著に増加しています。この傾向は、拡大する中産階級と、個人移動手段への選好の高まりによって推進されています。2025年現在、日本の世帯の約70%が少なくとも1台の自動車を所有しており、自動車所有への強い志向を示しています。この需要は、特に公共交通機関が十分でない都市部において、利便性と自立性への欲求によってさらに促進されています。その結果、金融機関はこの需要に応えるため、多様な消費者層にアピールする特化した融資ソリューションを提供するなど、商品構成を適応させています。自動車金融市場では、融資承認件数とファイナンスオプションの増加が見込まれ、潜在的な購入者層のアクセス向上につながると考えられます。

ファイナンスプロセスの技術的進歩

技術革新は日本の自動車金融市場を変革し、ファイナンスプロセスの効率化と顧客体験の向上をもたらしています。与信審査における人工知能(AI)と機械学習の統合が普及しつつあり、貸し手はより効率的に申込を評価できるようになっています。2025年までに、融資申請の60%以上がデジタル処理されると予測されており、処理時間が大幅に短縮されます。さらに、モバイルアプリケーションにより融資オプションへのアクセスが容易になり、消費者は金利や条件を便利に比較できるようになります。この技術的変化は、金融機関の業務効率を向上させるだけでなく、消費者に情報を提供し、より良い融資判断につながる可能性があります。こうした進歩に後押しされ、自動車金融市場は急速に進化しています。

市場セグメントの洞察

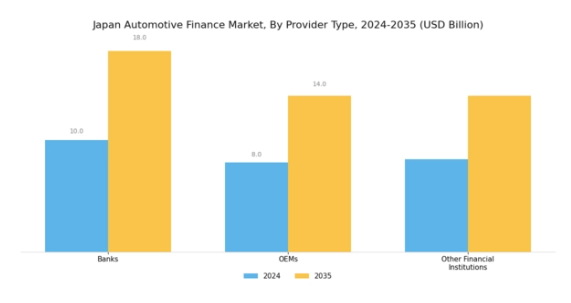

自動車金融市場における提供者種類の洞察

自動車金融市場における提供者種類の洞察

日本の自動車金融市場において、提供者種類に焦点を当てると、この分野の進化にとって重要な多様な状況が反映されています。この市場構造では、銀行が主要な提供者カテゴリーを形成しており、確立された金融システムと顧客関係を活用して様々な融資ソリューションを提供しています。信用評価とリスク管理における専門知識により、消費者のニーズに効果的に対応でき、これにより大きな市場シェアを獲得しています。

一方、自動車メーカー(OEM)は、販売戦略に金融サービスを統合することの価値をますます認識しており、顧客が販売時点で直接融資オプションを利用できるようにしています。この手段は購入プロセスを効率化するだけでなく、ブランドへの顧客ロイヤルティを強化します。

一方、信用組合や代替融資プラットフォームを含むその他の金融機関は、ニッチ市場へのアプローチや特定の顧客層に合わせた専門的な商品提供により、金融サービスにさらなる多様性をもたらしています。この細分化は、多様な消費者嗜好や経済的実情に対応することで、日本自動車金融市場全体の活力を高めています。特に、このセグメントの成長要因は、日本の堅調な自動車産業、規制面の支援、都市部における自動車所有率の増加傾向と密接に関連しています。

しかしながら、変化する消費者行動や市場競争といった課題は、事業者が地位を維持しようとする上で影響を及ぼします。こうした要因を踏まえ、成長を続けるこの分野の複雑さを理解するためには、特に「提供者種類」領域における日本自動車金融市場のセグメンテーションを把握することが不可欠です。デジタルトランスフォーメーションの進展も事業者の運営方法に影響を与え、顧客エンゲージメントの強化やプロセスの効率化につながっています。

自動車金融市場における資金調達の種類の分析

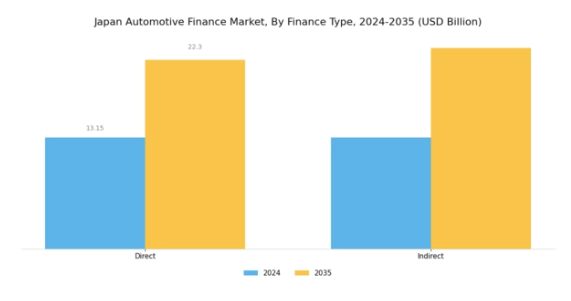

自動車金融市場における資金調達の種類の分析

日本の自動車金融市場は、消費者向けの革新的な資金調達オプションにより著しい成長を遂げています。資金調達の種類のセグメントでは、主に「直接型」と「間接型」の2つの種類が存在します。直接型自動車金融では、消費者が金融機関やメーカーから直接融資を受けることが一般的であり、明快な契約条件により取引プロセスが効率化されます。この方式は、迅速な審査と柔軟な返済オプションを求める方々に特に支持されています。一方、間接ファイナンスは重要な役割を担っており、ディーラーなどの仲介業者が金融サービスプロバイダーとの関係を通じて融資を仲介するケースが多く見られます。

この手段は購入体験を簡素化し、買い手が複数の融資オファーを一箇所で比較検討できるため人気があります。日本の自動車市場が進化を続け、よりパーソナライズされたアクセシブルなファイナンスソリューションへの消費者需要が高まる中、直接・間接ファイナンス双方の手段はさらに重要性を増す見込みです。デジタルプラットフォームの台頭や金融機関間の競争激化といった要因も、これらの分野の成長を促進すると予想され、日本の自動車市場において購入者により大きな柔軟性と機会を提供していくでしょう。

自動車金融市場:目的別種類に関する洞察

自動車金融市場:目的別種類に関する洞察

日本の自動車金融市場、特に目的別種類セグメントに焦点を当てると、産業全体の成長に大きく寄与する、よく構造化された市場環境が示されています。市場は主にローン、リース、その他といったカテゴリーに分類されます。所有権を求める消費者にはローンが好まれ、そのシンプルな仕組みと長期的なコストの低さから主流を占める傾向にあります。一方、柔軟性を求める企業や個人にはリースが支持され、購入の義務を負わずに新車を運転できる利点があります。

これは特に東京のような都市部において顕著であり、駐車料金の高さや都市部の渋滞といった課題から、所有よりもリースを選択する住民が増えています。その他カテゴリーは、ニッチ市場や特殊な顧客ニーズに対応する様々な代替金融オプションを包含し、市場範囲を効果的に拡大しています。日本の自動車業界では電気自動車への移行が進んでおり、この転換を支援する革新的で新たな金融ソリューションの出現により、金融領域に新たな機会が生まれています。消費者の嗜好の変化と堅調な自動車産業を背景に、日本の自動車金融市場は継続的な拡大と変革の途上にあります。

自動車金融市場における種類別インサイト

自動車金融市場における種類別インサイト

日本の自動車金融市場は、特に種類別に見ると、商用車と乗用車で異なる特徴を示しています。商用車セグメントは、日本の活発な産業活動と貿易活動を背景に、国内の堅調な物流・輸送基盤を支える重要な役割を担っています。このセグメントでは、企業の業務効率化やキャッシュフロー改善を目的とした、ビジネス向けに特化したファイナンス契約が頻繁に利用されています。

一方、乗用車セグメントは個人消費者を対象としており、個人の移動手段に対する強い嗜好と進化する消費者ニーズを反映しています。都市化、拡大する中産階級、可処分所得の増加といった要因が、日本における乗用車需要を支えています。さらに、エコフレンドリーな車両オプションの増加は、持続可能性に向けた世界的な潮流と合致しており、市場における両セグメントの重要性を確固たるものとしています。高まる消費者期待と技術先進車両への移行が相まって、自動車分野の金融サービス提供者にとって大きな成長機会が生まれています。

さらに、これらの種類内での多様化は、変化する市場環境への適応と融資ソリューションの革新を促進する上で極めて重要です。全体として、商用車と乗用車の両セグメントが、日本自動車金融市場の形成において重要な役割を担っています。

主要プレイヤーと競争環境

日本の自動車金融市場は、技術進歩と変化する消費者嗜好によってますます形作られる競争環境が特徴です。トヨタファイナンシャルサービス(日本)、ホンダファイナンシャルサービス(日本)、フォルクスワーゲン・ファイナンシャルサービス(ドイツ)などの主要プレイヤーは、デジタルトランスフォーメーションと顧客中心のソリューションを重視する戦略を積極的に推進しています。これらの企業は、柔軟な支払いプランや統合デジタルプラットフォームを含む革新的なファイナンスソリューションを通じてサービス提供を強化し、より魅力的な顧客体験を促進することに注力しているようです。事業戦略の面では、サービスのローカライズとサプライチェーンの最適化が、この市場における競争力を維持する上で重要です。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。しかしながら、トヨタファイナンシャルサービス(日本)やホンダファイナンシャルサービス(日本)といった主要企業の総合的な影響力は、統合傾向を示唆しています。これらの企業は広範なネットワークとリソースを活用し、業務効率と顧客リーチを強化しているからです。

2025年10月、トヨタファイナンシャルサービス(日本)は、顧客のローン申請プロセスを効率化することを目的とした新たなデジタルファイナンスプラットフォームの立ち上げを発表しました。この取り組みは、顧客利便性の向上だけでなく、デジタル金融ソリューションにおけるトヨタのリーダーシップを確立し、急速に進化する環境下での市場シェア拡大につながる可能性がある点で戦略的に重要です。同様に、2025年9月には、ホンダ・ファイナンシャル・サービス(日本)が電気自動車(EV)購入を促進するグリーンファイナンスプログラムを導入しました。この動きは、世界的な持続可能性の潮流に沿うものであり、ホンダの炭素排出量削減への取り組みを反映しています。EV購入向けの優遇融資条件を提供することで、ホンダは環境意識の高い消費者層を惹きつけ、市場における競争優位性を高めることが期待されます。さらに2025年8月には、フォルクスワーゲン・ファイナンシャル・サービス(ドイツ)が現地フィンテック企業との提携を拡大し、デジタルサービスの拡充を図りました。この連携は、従来型の自動車金融会社が先進技術と革新的なソリューションをサービスモデルに統合しようとする広範な潮流を示すものです。このような提携は顧客エンゲージメントの向上と業務効率化を促進し、フォルクスワーゲンの日本市場における存在感をさらに強固なものとする可能性があります。

11月現在、自動車金融市場ではデジタル化、持続可能性、サービス提供における人工知能(AI)の統合への移行が進んでいます。主要プレイヤー間の戦略的提携が競争環境を形成し、企業が共有リソースと専門知識を活用することを可能にしています。今後、競争上の差別化は価格のみに依存するのではなく、イノベーションと技術にますます依存していくものと見られます。サプライチェーンの信頼性と顧客中心のソリューションを優先する企業が、このダイナミックな市場におけるリーダーとして台頭する可能性が高いでしょう。

日本自動車金融市場の主要企業

産業動向

日本自動車金融市場では、特にデジタル化と金融サービスの改善に注力する企業を中心に、ここ数ヶ月で注目すべき進展が見られます。日野自動車ファイナンスとスバルモーターファイナンスは、特に電気自動車への関心の高まりを踏まえ、変化する消費者ニーズに応える革新的な金融ソリューションを模索しています。さらに、サンタンデール・コンシューマー・ファイナンスとマツダ・ファイナンシャル・サービスは、市場環境の変化に伴い、より柔軟なクレジットオプションを提供するため、連携を強化していると報告されています。

合併・買収の面では、メルセデス・ベンツ・ファイナンシャル・サービスが2023年9月、自動車技術に特化したスタートアップ企業の少数株式を取得しました。これは、自動車セクターの金融枠組み内に新技術を統合する傾向を示しています。自動車金融市場は過去数年間で著しい成長を遂げ、特にCOVID-19後の回復期において、車両リースやローン融資オプションが顕著に増加しました。トヨタファイナンシャルサービスやホンダファイナンスを含む主要プレイヤーはポートフォリオの拡大を継続しており、市場全体の有望な成長軌道を反映しています。

現在の動向は、日本の広範な環境目標やイニシアチブに沿った、持続可能な金融オプションへの強力な推進を示しています。

将来展望

日本自動車金融市場の将来展望

日本の自動車金融市場は、技術革新、自動車販売台数の増加、消費者の嗜好の変化を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.8%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用した信用審査ツールの統合による審査時間の短縮

- サブスクリプション型自動車ファイナンスモデルの開発

- シームレスなオンライン融資申請を実現するデジタルプラットフォームの拡充

2035年までに、自動車金融市場は堅調な成長と革新を反映し、力強い市場となることが予想されます。

市場セグメンテーション

日本自動車金融市場 融資の種類別見通し

- 直接融資

- 間接融資

日本自動車金融市場 目的別見通し

- ローン

- リース

- その他

日本自動車金融市場 車両の種類別見通し

- 商用車

- 乗用車

日本自動車金融市場 提供者の種類別見通し

- 銀行

- OEM

- その他の機関

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 自動車、提供者種類別(10億米ドル)

4.1.1 銀行

4.1.2 OEM

4.1.3 その他の金融機関

4.2 自動車、金融タイプ別(10億米ドル)

4.2.1 直接

4.2.2 間接

4.3 自動車、目的種類別(10億米ドル)

4.3.1 ローン

4.3.2 リース

4.3.3 その他

4.4 自動車、車両種類別(10億米ドル)

4.4.1 商用車

4.4.2 乗用車

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 自動車分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 トヨタファイナンシャルサービス(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フォードクレジット(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フォルクスワーゲン・ファイナンシャル・サービス(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ホンダ・ファイナンシャル・サービス(日本)

5.2.4.1 財務概要

5.2.4.2 提供商品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 BMWファイナンシャル・サービス(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供商品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 メルセデス・ベンツ・ファイナンシャル・サービス(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供商品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 日産自動車アセプタンス・コーポレーション(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ゼネラルモーターズ・ファイナンシャル・カンパニー (アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるプロバイダー種類別分析

6.3 日本市場における金融種類別分析

6.4 日本市場における目的種類別分析

6.5 日本市場における車両種類別分析

6.6 自動車購入における主要な基準

6.7 MRFRの調査プロセス

6.8 自動車のDRO分析

6.9 自動車の推進要因影響分析

6.10 自動車の抑制要因影響分析

6.11 自動車の供給/バリューチェーン

6.12 自動車、提供者種類別、2024年(%シェア)

6.13 自動車、提供者種類別、2024年から2035年(10億米ドル)

6.14 自動車、金融種類別、2024年(%シェア)

6.15 自動車、金融種類別、2024年から2035年(10億米ドル)

6.16 自動車、用途種類別、2024年(シェア%)

6.17 自動車、用途種類別、2024年から2035年 (10億米ドル)

6.18 自動車、種類別、2024年(シェア%)

6.19 自動車、種類別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 提供者種類別、2025-2035年(10億米ドル)

7.2.2 資金調達種類別、2025-2035年(10億米ドル)

7.2.3 目的別、2025-2035年(10億米ドル)

7.2.4 車両種類別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携