❖本調査資料に関するお問い合わせはこちら❖

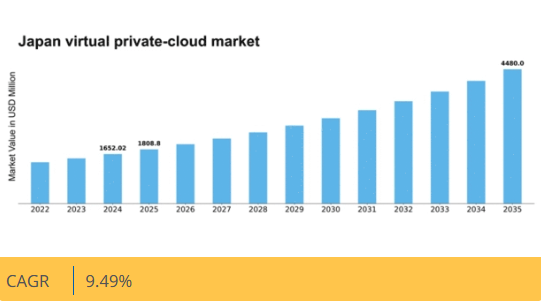

Market Research Futureの分析によると、仮想プライベートクラウド市場の規模は2024年に16億5202万米ドルと推定された。仮想プライベートクラウド市場は、2025年の18億879万米ドルから2035年までに44億8000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.4%を示すと予測されている。

主要市場動向とハイライト

日本の仮想プライベートクラウド市場は、セキュリティとコンプライアンスのニーズに牽引され、堅調な成長を遂げている。

- 組織が機密情報の保護を優先する中、データセキュリティへの注目が高まっている。

- ハイブリッドクラウドモデルが普及しつつあり、より柔軟でスケーラブルなITソリューションへの移行を反映している。

- 規制コンプライアンスとデータ主権は、クラウド導入戦略に影響を与える重要な要素となりつつある。

- 主要な市場推進要因には、スケーラブルなソリューションへの需要増加とクラウド技術への投資拡大が含まれる。

日本仮想プライベートクラウド市場

CAGR

9.49%

市場規模と予測

2024年市場規模1652.02 (百万米ドル)2035年市場規模4480.0 (百万米ドル)CAGR (2025 – 2035)9.49%

主要プレイヤー

Amazon Web Services (米国)、Microsoft Azure (米国)、Google Cloud (米国)、IBM Cloud (米国)、Oracle Cloud (米国)、Alibaba Cloud (中国)、DigitalOcean (米国)、Linode (米国)、Vultr (米国)

日本の仮想プライベートクラウド市場の動向

仮想プライベートクラウド市場は、安全でスケーラブルなクラウドソリューションへの需要増加を背景に顕著な成長を遂げている。組織は、データとアプリケーションに対する制御性を高めるプライベートクラウド環境の利点をますます認識している。この傾向は、データセキュリティとコンプライアンスが最優先事項である金融や医療などの分野で特に顕著である。日本の企業がデジタルトランスフォーメーション戦略を採用し続ける中、信頼性と柔軟性を兼ね備えたクラウドインフラへのニーズはより顕著になっている。さらに、リモートワークの増加と効率的なコラボレーションツールの必要性が、仮想プライベートクラウドソリューションの導入を推進している。加えて、日本の規制環境は変化しており、より厳格なデータ保護法がクラウド導入に影響を与えています。企業はコンプライアンス要件を満たすだけでなく、強固なセキュリティ機能を提供するソリューションを求めています。仮想プライベートクラウド市場は、こうしたニーズに応えるべく、現地規制に適合したカスタマイズされたソリューションを提供できる立場にあります。組織がデータ主権とプライバシーを優先するにつれ、ローカライズされたクラウドサービスの需要は増加し、日本のこの市場の将来を形作るでしょう。

データセキュリティへの注目の高まり

組織はクラウド戦略においてデータセキュリティを優先しており、仮想プライベートクラウドソリューションの需要が急増している。この傾向は、規制遵守が極めて重要な金融や医療など、機密情報を扱う分野で特に顕著である。

ハイブリッドクラウドモデルの採用

多くの企業がパブリッククラウドとプライベートクラウドのリソースを組み合わせたハイブリッドクラウドモデルを検討している。このアプローチにより、組織はパブリッククラウドのスケーラビリティを活用しつつ、プライベートクラウド環境で機密データの管理を維持できる。

規制順守とデータ主権

日本の進化する規制環境は、現地のデータ保護法への準拠を保証する仮想プライベートクラウドソリューションを求める企業を後押ししている。この傾向はデータ主権の重要性とローカライズされたクラウドサービスの必要性を強調している。

日本の仮想プライベートクラウド市場を牽引する要因

リモートワークソリューションへの移行

リモートワークへの移行は、仮想プライベートクラウド市場の変化を加速させている。組織が新たな職場環境に適応するにつれ、安全で信頼性の高いクラウドソリューションへの需要が高まっている。企業は重要なアプリケーションやデータへのリモートアクセスを可能にするため、仮想プライベートクラウドサービスの採用を拡大している。この傾向は、データセキュリティが最優先事項である金融やテクノロジーなどの分野で特に顕著である。仮想プライベートクラウド市場は、セキュリティ機能の強化と現地規制への準拠確保によって対応している。その結果、市場は継続的な成長が見込まれ、今後数年間で導入率が20%以上増加すると予測されている。この変化は、働き方の変容を反映するだけでなく、事業継続性を維持する上で堅牢なクラウドソリューションの重要性を浮き彫りにしている。

スケーラブルソリューションへの需要高まり

日本の仮想プライベートクラウド市場では、スケーラブルなソリューションへの需要が顕著に高まっている。企業がITインフラの柔軟性を求める中、リソースの拡張・縮小能力が最重要課題となっている。この傾向は、パフォーマンスを損なわずにコスト効率の高いソリューションを必要とする中小企業(SME)層で特に顕著だ。最新データによれば、今後5年間で市場は年平均成長率(CAGR)約15%で拡大すると予測されている。この成長は、企業が変化する市場環境や顧客ニーズに適応する必要性によって牽引されている。仮想プライベートクラウド市場は、プロバイダーが多様なビジネスニーズに対応するスケーラブルなオプションを強化することで、この高まる需要の恩恵を受ける立場にある。

高度なセキュリティ機能の台頭

高度なセキュリティ機能の台頭は、仮想プライベートクラウド市場の主要な推進要因である。サイバー脅威が高度化する中、日本の企業はクラウド戦略においてセキュリティを優先している。仮想プライベートクラウド市場では、プロバイダーが暗号化、多要素認証、侵入検知システムなどの高度なセキュリティ対策をサービスに統合する傾向が見られます。最近の報告によると、サイバー攻撃は過去1年間で30%増加しており、このセキュリティへの注力は極めて重要です。その結果、組織は堅牢なセキュリティプロトコルを提供する仮想プライベートクラウドソリューションへの投資を積極的に行い、データ保護戦略全体を強化している。この傾向は差し迫ったセキュリティ懸念に対処するだけでなく、クラウドサービスへの長期的な信頼構築にも寄与している。

規制環境とコンプライアンス要件

日本の規制環境は仮想プライベートクラウド市場形成において重要な役割を果たしている。厳格なデータ保護法とコンプライアンス要件により、企業はこれらの規制に準拠したクラウドソリューションの導入を迫られている。仮想プライベートクラウド市場は、個人情報保護法(APPI)などの国内法令への準拠を保証するサービスを提供することで、こうしたニーズに対応している。この規制重視の姿勢により、組織はデータの透明性と管理性を提供する仮想プライベートクラウドソリューションを求めるようになっている。コンプライアンスが意思決定の重要な要素となる中、市場では規制基準を満たすだけでなく業務効率も向上させるサービスの需要増加が見込まれる。規制要件との整合性は、信頼醸成とクラウド技術の普及促進に不可欠である。

クラウド技術への投資拡大

日本におけるクラウド技術への投資は増加を続けており、仮想プライベートクラウド市場に大きな影響を与えている。企業はITインフラのアップグレードに多額の予算を割り当てており、特に性能とセキュリティを強化するクラウドソリューションに注力している。最近の統計によると、日本のクラウドコンピューティング市場全体は2026年までに3兆円に達すると予測されており、その大部分が仮想プライベートクラウドサービスに向けられる見込みです。この資本流入は、プロバイダーが企業の進化するニーズに応える最先端ソリューションの提供を目指す中で、仮想プライベートクラウド市場におけるイノベーションと競争を促進する可能性が高いです。人工知能や機械学習などの先進技術への重点は、この分野の成長可能性をさらに強調しています。

市場セグメントの洞察

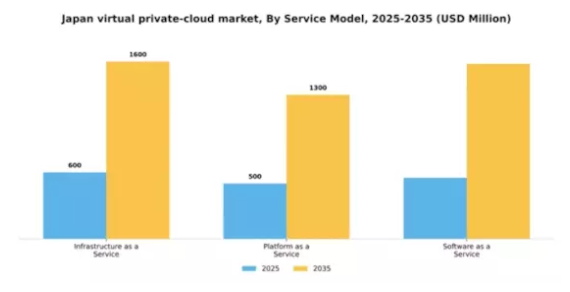

サービスモデル別:インフラストラクチャ・アズ・ア・サービス(最大)対 ソフトウェア・アズ・ア・サービス(最速成長)

日本の仮想プライベートクラウド市場において、サービスモデル別の市場シェア分布を見ると、インフラストラクチャ・アズ・ア・サービス(IaaS)が最大のセグメントであり、市場の大部分を占めている。このモデルは、スケーラブルなリソースを必要とする企業から強く支持されており、クラウドコンピューティングの取り組みに対する強固な基盤を提供している。一方、SaaS(Software as a Service)は急速な成長軌道を示し、柔軟でアクセスしやすいソフトウェアソリューションを求める企業の関心を集めている。成長傾向はクラウドベースアプリケーションへの移行を示しており、リモートワークソリューションやデジタルトランスフォーメーション戦略への需要増加により、SaaSが最も速い成長を遂げている。クラウド移行への推進力が市場全体を牽引しており、インフラストラクチャソリューションを求める企業にとってIaaSは引き続き信頼できる選択肢である一方、SaaSは組織の進化するソフトウェアニーズに対応し、このダイナミックな環境において重要な役割を担っています。

Infrastructure as a Service: IaaS(主流) vs. Software as a Service: SaaS(新興)

インフラストラクチャ・アズ・ア・サービス(IaaS)は、サーバー、ストレージ、ネットワークといった必須コンピューティングリソースをインターネット経由で提供する能力を特徴とし、日本の仮想プライベートクラウド市場における支配的な存在として際立っている。このモデルは、スケーラビリティとコスト効率を優先する企業に支持されている。一方、ソフトウェア・アズ・ア・サービス(SaaS)は、インストール不要でソフトウェアにアクセス・利用可能なオンラインアプリケーションの拡大傾向を背景に、急速に台頭している。組織がデジタルエコシステムに適応するにつれ、SaaSは運用戦略においてますます不可欠となり、幅広いビジネスニーズに応える柔軟性とアクセシビリティを体現している。IaaSとSaaSの対比は、イノベーションと競争的成長が期待される市場環境を示している。

導入形態別:プライベート仮想プライベートクラウド(最大シェア)対ハイブリッド仮想プライベートクラウド(急成長中)

日本の仮想プライベートクラウド市場では、導入形態別セグメントにおいて、プライベート仮想プライベートクラウドが市場シェアの大部分を占めています。これは主に、機密データに対する専用リソースと強化されたセキュリティを求める企業によって牽引されています。一方、ハイブリッド仮想プライベートクラウドセグメントは着実に勢いを増しており、費用対効果と柔軟性のバランスを求める企業を惹きつけています。これは嗜好のダイナミックな変化を示しています。セグメントの成長傾向は、リモートワーク環境を支えるスケーラブルなソリューションへの需要高まりと、データプライバシー規制への注目の増加を浮き彫りにしている。特にパンデミック後のデジタルトランスフォーメーション(DX)推進の加速も、組織がパブリックとプライベートの両インフラを活用できるハイブリッドソリューションの採用を後押しした。この二重アプローチにより、企業はITリソースを最適化しつつ重要データの管理を維持でき、ハイブリッド仮想プライベートクラウドの市場成長をさらに促進している。

プライベート仮想プライベートクラウド(主流)対 ハイブリッド仮想プライベートクラウド(新興)

日本における仮想プライベートクラウド市場では、厳格なコンプライアンス要件を持つ企業向けに設計された堅牢なセキュリティと専用リソースを提供できることから、プライベート仮想プライベートクラウドセグメントが主流を占めています。こうした組織はデータ保護を最優先するため、プライベート仮想プライベートクラウドが魅力的な選択肢となっています。一方、ハイブリッド仮想プライベートクラウドは、パブリッククラウドとプライベートクラウドの両方の利点を組み合わせることで、企業にとって現実的な選択肢として台頭している。この柔軟性により、組織はコストを管理しながらパフォーマンスを向上させることができる。両セグメントは異なる市場ニーズに対応しており、プライベート仮想プライベートクラウドはセキュリティと信頼性で優位性を持ち、ハイブリッド仮想プライベートクラウドはスケーラビリティと適応性を求める層にアピールしている。

エンドユーザー別:BFSI(最大)対 ヘルスケア(最速成長)

日本の仮想プライベートクラウド市場では、安全な取引と規制順守への強い重視を背景に、BFSI(銀行・金融・保険)セクターが最大の市場シェアを占める。この分野は銀行のデジタル化進展とリアルタイムデータ分析の重要性増大の恩恵を受け、金融機関が変化する消費者期待の中で競争力を維持することを保証している。医療セクターがこれに続き、患者管理とサービス提供に特化したクラウドソリューションの急速な採用によりその潜在力を示している。日本仮想プライベートクラウド市場における新たな成長トレンドは、デジタルトランスフォーメーションの加速と遠隔医療サービスへの投資拡大を背景に、医療分野が最も急速な成長を遂げると示唆している。政府政策が医療イノベーションをさらに推進する中、組織は業務効率、データセキュリティ、相互運用性の強化のためにプライベートクラウドサービスを優先している。一方、BFSI分野は、コンプライアンス強化、リスク管理、顧客体験向上に向けたクラウド技術活用を求める組織により、拡大を続けている。

BFSI:支配的 vs. 医療:新興

BFSIセグメントは堅固な市場ポジションを特徴とし、安全でコンプライアンス対応の仮想プライベートクラウドインフラに注力しています。この分野の組織は金融サービスの特有のニーズに対応するため、厳格なセキュリティプロトコルと高可用性を優先し、クラウド導入のリーダーとなっています。対照的に、医療分野は俊敏性とイノベーションの必要性を特徴とする、仮想プライベートクラウド領域における新興の主力セグメントです。医療提供者が患者データ管理、遠隔医療、協働医療ソリューション向けにクラウド技術を採用するにつれ、スケーラブルでコンプライアンス対応のクラウドサービス需要を牽引しています。この移行は患者ケアを向上させるだけでなく、確立されたBFSIと並んで医療を急成長セグメントとして位置づけています。

クラウド管理別:自動化(最大)対 手動(最速成長)

日本の仮想プライベートクラウド市場では現在、自動化クラウド管理への顕著な傾向が見られ、セグメント価値の中で最大の市場シェアを占めています。組織は効率性と既存インフラへのシームレスな統合を理由に自動化ソリューションを好み、容易なスケーリングとリソース管理を実現しています。一方、手動クラウド管理は、独自のワークロードやプロセスに対してより深い制御とカスタマイズを提供する特注ソリューションの必要性が認識されるにつれ、堅調な成長軌道をたどっています。クラウド管理セグメントの成長要因には、様々な業界におけるクラウドサービスの採用拡大と、より俊敏で動的な管理ソリューションの必要性が挙げられる。自動化クラウド管理は、AIと機械学習の進歩により持続的な成長を遂げており、リソース配分と運用効率の向上を実現している。一方、手動クラウド管理の急成長は、クラウドリソースに対する精緻な制御を可能にする特注ソリューションを求める企業に起因しており、進化するクラウド戦略において自動化と手動監視のバランスが求められる状況にある。

クラウド管理:自動化(主流)対 手動(新興)

自動化クラウド管理は、日本における仮想プライベートクラウド市場で主流の地位を占めており、運用効率化、人的ミスの削減、サービス提供効率の向上を特徴とする。これらのシステムは自動化ツールを活用してリソースを効果的に管理し、企業が日常的な運用業務ではなくイノベーションに資本を配分できるようにする。一方、手動によるクラウド管理は新興セグメントとして認識され、クラウドリソースのカスタマイズや専門的な管理を優先する組織の関心を集めている。特定のビジネスニーズに応える実践的なアプローチを提供し、企業が仮想環境に対するより深い監視と制御を維持することを可能にする。この分野は、自動化ソリューションでは完全に対応できない独自の要件を持つ企業にとって重要であり、市場における両アプローチの重要なバランスを浮き彫りにしている。

主要プレイヤーと競争環境

日本の仮想プライベートクラウド市場は、急速な技術進歩とスケーラブルで安全なクラウドソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。Amazon Web Services(米国)、Microsoft Azure(米国)、Alibaba Cloud(中国)などの主要プレイヤーは、豊富なリソースと革新的な能力を活用する戦略的立場にある。これらの企業は、継続的なイノベーション、地域展開、戦略的提携を通じてサービス提供の強化に注力しており、これらが相まって堅調かつ進化を続ける競争環境を形成している。主要企業による主な事業戦略には、地域固有のニーズに対応したサービスのローカライズや、業務効率向上のためのサプライチェーン最適化が含まれる。市場は確立された大手企業と新興プレイヤーが混在する中程度の分散状態にある。この構造により多様な顧客層に対応した幅広いサービス提供が可能となる一方、主要プレイヤーの総合的な影響力が市場全体の成長と革新を牽引している。

10月、Amazon Web Services(米国)は東京に新たなデータセンターを開設すると発表した。これはサービス提供の強化と現地顧客向けの遅延低減を目的としている。この戦略的展開は、AWSが日本市場での事業基盤拡大に注力し、同地域における競争優位性を強化する姿勢を裏付けるものである。本施設の設立により、信頼性の高いクラウドソリューションを求める企業をさらに惹きつけ、AWSの市場リーダーシップを確固たるものにする可能性が高い。

9月にはMicrosoft Azure(米国)が、クラウドサービス強化のため日本の主要通信事業者との提携を発表した。この連携により、Azureサービスへの高度なAI機能統合が促進され、サービス効率と顧客体験の向上が期待される。こうした戦略的提携は、日本市場への対応強化のために現地の専門知識を活用する傾向を示しており、マイクロソフトの競争力向上に寄与する可能性がある。

8月にはアリババクラウド(中国)が、日本市場向けにカスタマイズされた新たなセキュリティ機能スイートを発表。現地規制への準拠に重点を置いている。この取り組みは、地域固有の課題への対応と顧客信頼の強化を目指すアリババの戦略を反映している。セキュリティとコンプライアンスを優先することで、データ保護と規制順守への関心が高まる日本企業におけるアリババクラウドの訴求力は強化される見込みだ。

11月現在、仮想プライベートクラウド市場の競争動向は、デジタル化、持続可能性への取り組み、AI技術の統合によって大きく左右されている。企業が強みを結集しサービス提供を強化しようとする中、戦略的提携の重要性はますます高まっている。今後の展望として、競争の差別化は価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行すると予想される。この転換は、企業が市場で自らを位置付ける方法を再定義し、俊敏性と顧客ニーズへの対応力の重要性を強調する可能性がある。

業界動向

日本の仮想プライベートクラウド市場では、特にIBM、Oracle、富士通といった主要プレイヤーが、国内の需要増加と規制対応ニーズに応えるためサービス拡充を進めるなど、近年著しい進展が見られる。信頼性と拡張性を兼ね備えたクラウドソリューションを求める企業からのデジタルトランスフォーメーション投資増加が成長を牽引している。

2023年10月、ソフトバンクはマイクロソフトとの戦略的提携を発表し、クラウドインフラに高度な人工知能機能を統合することで、日本企業の業務効率を大幅に向上させる方針を示した。さらに2023年8月には、楽天がクラウドサービスを拡大し、中小企業向け仮想プライベートクラウドの提供を開始した。

特に注目すべきは、M&Aが市場構造を形作っている点である。2023年7月、シスコはクラウドセキュリティサービスを強化するため、サイバーセキュリティに特化した日本のスタートアップを買収した。また、NTTコミュニケーションズは、地域内の顧客獲得を目的として、ハイブリッドクラウドサービスの強化に注力している。全体として、これらの動きは日本の仮想プライベートクラウド市場における力強い変革を示しており、クラウド導入の増加に牽引された高い成長可能性が示されている。

将来展望

日本の仮想プライベートクラウド市場の将来展望

日本の仮想プライベートクラウド市場は、安全なデータ管理とスケーラビリティへの需要増加に牽引され、2025年から2035年にかけて年平均成長率(CAGR)9.49%で成長する見込みである。

新たな機会は以下の分野に存在する:

- 柔軟性向上のためのハイブリッドクラウドソリューションの開発

- 中小企業向けマネージドサービスの拡大

- 最適化されたリソース配分のためのAI駆動型分析の統合

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメント

日本の仮想プライベートクラウド市場 エンドユーザー別見通し

- BFSI

- ヘルスケア

- 政府

- ITおよび通信

- 小売

日本の仮想プライベートクラウド市場 サービスモデル別見通し

- サービスとしてのインフラストラクチャ

- サービスとしてのプラットフォーム

- サービスとしてのソフトウェア

日本の仮想プライベートクラウド市場 導入タイプ別見通し

- パブリック仮想プライベートクラウド

- プライベート仮想プライベートクラウド

- ハイブリッド仮想プライベートクラウド

日本の仮想プライベートクラウド市場 クラウド管理別見通し

- 自動

- 手動

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 サービスモデル別情報通信技術(百万米ドル)

- 4.1.1 インフラストラクチャ・アズ・ア・サービス

- 4.1.2 プラットフォーム・アズ・ア・サービス

- 4.1.3 ソフトウェア・アズ・ア・サービス

- 4.2 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.2.1 パブリック仮想プライベートクラウド

- 4.2.2 プライベート仮想プライベートクラウド

- 4.2.3 ハイブリッド仮想プライベートクラウド

- 4.3 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 医療

- 4.3.3 政府

- 4.3.4 IT・通信

- 4.3.5 小売

- 4.4 情報通信技術(ICT)、クラウド管理別(百万米ドル)

- 4.4.1 自動化

- 4.4.2 手動

- 4.1 サービスモデル別情報通信技術(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon Web Services(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft Azure(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Google Cloud(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM Cloud(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle Cloud(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Alibaba Cloud(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 DigitalOcean(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Linode(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Vultr(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon Web Services(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 サービスモデル別日本市場分析

- 6.3 導入形態別日本市場分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 クラウド管理別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 サービスモデル別情報通信技術(ICT)、2024年(%シェア)

- 6.13 サービスモデル別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.14 導入形態別情報通信技術(ICT)、2024年(シェア%)

- 6.15 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、クラウド管理別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、クラウド管理別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 サービスモデル別、2025-2035年(百万米ドル)

- 7.2.2 導入タイプ別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 クラウド管理別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携