❖本調査資料に関するお問い合わせはこちら❖

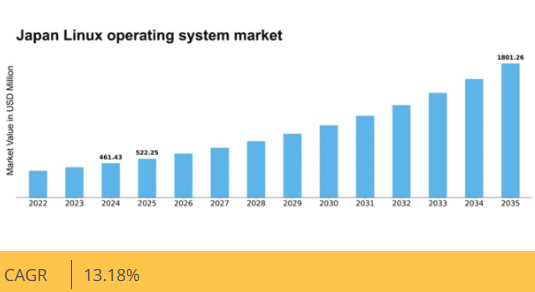

Market Research Futureの分析によると、Linuxオペレーティングシステム市場の規模は2024年に4億6143万米ドルと推定された。Linuxオペレーティングシステム市場は、2025年の5億2225万米ドルから2035年までに18億126万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.1%を示すと予測されている。

主要市場動向とハイライト

日本のLinuxオペレーティングシステム市場は、オープンソースの採用とクラウド統合を原動力として堅調な成長を遂げている。

- 日本Linuxオペレーティングシステム市場で最大のセグメントはエンタープライズ分野であり、信頼性とカスタマイズ性を備えたソリューションへの需要から引き続き支配的地位を維持している。

- 最も急成長しているセグメントはIoTアプリケーション分野であり、スマートデバイスやシステムにおけるLinuxの統合が進んでいることを反映しています。

- 組織が柔軟性と革新性を求める中、オープンソースソリューションの採用増加が市場構造を変容させています。

- 主要な市場推進要因には、カスタマイズの需要増加とオープンソースイニシアチブに対する政府支援が含まれ、これらが市場拡大を促進しています。

日本Linuxオペレーティングシステム市場

CAGR

13.18%

市場規模と予測

2024年市場規模461.43 (百万米ドル)2035年市場規模1801.26 (百万米ドル)CAGR (2025 – 2035)13.18%

主要プレイヤー

Red Hat (US), Canonical (GB), SUSE (DE), Oracle (US), IBM (US), Debian (FR), Alpine Linux (US), Arch Linux (US)

日本のLinuxオペレーティングシステム市場の動向

日本のLinuxオペレーティングシステム市場は現在、技術進歩や消費者の嗜好変化など様々な要因により顕著な進化を遂げている。オープンソースソフトウェアの採用は、柔軟性とコスト効率性を提供するため、企業と個人ユーザーの両方で勢いを増している。この傾向は、信頼性と安全性が最優先される教育や政府などの分野で特に顕著である。さらに、クラウドコンピューティングソリューションへの需要増加は、組織が業務効率と拡張性を高めようとする中で、Linuxオペレーティングシステム市場の成長を促進している。その結果、市場は競争が激化し、多数のプレイヤーがシェア獲得を競っている。こうした動向に加え、Linux OS市場ではコミュニティ主導の取り組みや協業も増加中だ。こうした活動はイノベーション促進とユーザー体験向上を目指しており、より強固なエコシステム構築につながる可能性がある。サイバーセキュリティへの注力も市場に影響を与える重要な要素であり、ユーザーが潜在的な脅威や脆弱性への認識を高めている。全体として、日本のLinuxオペレーティングシステム市場は継続的な成長が見込まれており、様々なトレンドがより協力的で安全なコンピューティング環境への移行を示唆している。

オープンソースソリューションの採用拡大

Linuxオペレーティングシステム市場では、様々な分野でオープンソースソリューションの採用が増加している。組織はこれらのシステムが提供する柔軟性とカスタマイズの利点を認識しており、Linuxベースのプラットフォームのより広範な受容につながっている。

クラウドコンピューティング統合の成長

Linux OSとクラウドコンピューティングサービスの統合が進む傾向が顕著である。この統合により、企業はクラウドソリューションの拡張性と効率性を活用でき、業務能力の向上とコスト削減が図られる。

サイバーセキュリティ強化への注力

サイバーセキュリティ脅威の増加に伴い、Linux OS内のセキュリティ機能強化が重視されている。この取り組みは脆弱性への対応とユーザーデータ保護を目的とし、システムへの信頼性向上につながる。

日本のLinuxオペレーティングシステム市場を牽引する要因

IoTアプリケーションの拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、Linuxオペレーティングシステム市場に大きな影響を与えています。産業分野がIoT技術を採用するにつれ、堅牢かつ柔軟なオペレーティングシステムの必要性が極めて重要となっています。オープンソースという性質を持つLinuxは、スマートホームデバイスから産業用オートメーションまで、様々なIoTアプリケーションに必要な適応性を提供します。最近の統計によると、日本のIoT市場は2026年までに3兆円規模に達すると予測されており、その運用にはLinuxベースのシステムが大きな割合を占めています。この拡大は、技術エコシステムにおけるLinuxの重要性を高めるだけでなく、IoT開発者にとっての優先選択肢としての地位を確立しています。

コスト効率への注目の高まり

コスト効率性は、特に日本の競争の激しいビジネス環境において、Linuxオペレーティングシステム市場における重要な推進力であり続けています。組織は運用コスト削減の方法をますます模索しており、Linuxはプロプライエタリシステムに代わる費用対効果の高い選択肢を提供します。商用ソフトウェアのライセンス料がユーザーあたり10万円を超えることも珍しくないため、多くの企業がこれらのコストを軽減するためにLinuxに目を向けています。最近の調査によると、日本の企業の約50%が主に手頃な価格を理由にLinuxソリューションを採用しています。このコスト効率への注目は、Linuxの魅力を高めるだけでなく、様々な分野でのより広範な採用を促進している。

カスタマイズの需要増加

日本のLinuxオペレーティングシステム市場では、カスタマイズオプションに対する需要が顕著に高まっている。組織は、自社の特定の運用ニーズに合致した特注ソリューションをますます求めている。この傾向は、独自の構成によってパフォーマンスとセキュリティを向上させられる金融や通信などの分野で特に顕著である。最近のデータによると、日本の企業の約45%がカスタマイズ可能なOSを好むと回答しており、より個別化されたITソリューションへの移行を示唆している。このカスタマイズ志向の高まりは、Linuxベースのシステム導入を促進するだけでなく、開発者が多様な顧客要件を満たそうと努力する中で、業界内のイノベーションも育んでいる。

拡大するコミュニティと開発者サポート

日本のLinux OS市場は、強固なコミュニティと広範な開発者サポートの恩恵を受けている。この協働環境はイノベーションを促進し、新機能やアプリケーションの開発を加速させます。数多くのローカルユーザーグループやフォーラムを通じて、開発者は知識やリソースを容易に共有でき、エコシステム全体の強化につながっています。最近のデータによると、日本のLinuxプロジェクトへのアクティブな貢献者数は過去1年間で25%増加しており、活発で熱心なコミュニティの存在を示しています。この支援の拡大はLinuxオペレーティングシステム市場を強化するだけでなく、ユーザーの進化するニーズに常に応えられる状態を維持することを保証します。

オープンソースイニシアチブに対する政府支援

日本政府はオープンソースソフトウェアを積極的に推進しており、これはLinuxオペレーティングシステム市場に大きな影響を与えています。イノベーションの促進とソフトウェアコスト削減を目的とした取り組みにより、官民を問わずLinuxソリューションの導入が拡大しています。最近の報告によれば、政府機関はLinuxベースのシステムへの移行を加速しており、公共機関の約30%がIT戦略の一環としてオープンソースソフトウェアを活用しています。この政府の支持は、Linuxを実用的な選択肢として正当化するだけでなく、企業がその可能性を探求するよう促し、業界内の成長を促進しています。

市場セグメントの洞察

日本のLinuxオペレーティングシステム市場セグメントの洞察

日本のLinuxオペレーティングシステム市場セグメントの洞察

Linuxオペレーティングシステム市場の流通チャネルの洞察

Linuxオペレーティングシステム市場の流通チャネルの洞察

日本のLinuxオペレーティングシステム市場は、その発展において重要な役割を果たす多様な流通チャネルの動向を示しています。様々な業界におけるLinuxオペレーティングシステムの採用増加に伴い、市場は直接販売、オンライン販売、小売販売に区分され、それぞれが独自の方法で全体的なエコシステムに貢献している。直接販売は企業にとって重要な経路として機能し、企業アプリケーションやサーバー管理向けに特定のLinuxディストリビューションを求める顧客との直接的な関与や、カスタマイズされたソリューションを可能にする。この個別対応型のアプローチは、競争環境において極めて重要な顧客満足度とロイヤルティの向上につながることが多い。

オンライン販売は消費者と企業のLinux OS調達方法を大きく変革し、地理的制約を最小限に抑えたソフトウェアへのアクセスを簡素化した。デジタルプラットフォームへの移行は広範な市場リーチを可能にし、IT・教育・政府など複数分野へのLinuxディストリビューション浸透の新たな道を開いた。この流通チャネル形態は、オンラインプラットフォーム経由のソフトウェア購入利便性を好む技術に精通した層に対応する点で重要であり、当該セグメントの成長を牽引している。

デジタルシフトが進む中でも小売販売は依然として重要であり、対面でのやり取りを好む消費者に対応しています。実店舗ではデモンストレーションや専門家の助言を通じてLinux製品の理解を深め、情報に基づいた購入判断を支援します。小売業者はLinux技術に関するイベントやワークショップを頻繁に開催し、ユーザー体験の向上とコミュニティの活性化を図っています。これは日本におけるLinuxエコシステムの活力を維持するために不可欠です。日本がイノベーションとデジタルトランスフォーメーションを優先し続ける中、直接販売、オンライン販売、小売販売の組み合わせは、より広範な日本のLinuxオペレーティングシステム市場内でシームレスに機能し、各チャネルは進化する市場動向に適応している。

これらの流通チャネル間の協調的ダイナミクスは、コスト効率、セキュリティ、柔軟性を促進するオープンソースソリューションへの需要と合致し、様々な分野におけるLinuxオペレーティングシステムの採用拡大を後押ししている。その結果、これらのチャネルの継続的な成長と進化は、日本の急速に変化する技術環境において、市場の持続的な拡大と重要性を維持する上で中心的な役割を果たし続けている。

Linuxオペレーティングシステム市場:導入形態別インサイト

Linuxオペレーティングシステム市場:導入形態別インサイト

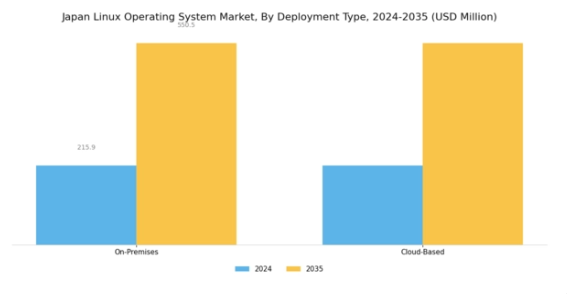

日本のLinuxオペレーティングシステム市場は、オンプレミスとクラウドベースのソリューションを含む「導入形態」によって特徴づけられる。オンプレミス導入は、ITインフラの管理を優先し、データセキュリティと特定のビジネスニーズに合わせたカスタマイズを確保する企業の間で依然として主流です。このアプローチは、規制順守のために厳格なデータ管理手法が求められる金融や医療などの業界で好まれています。

一方、クラウドベースセグメントは、スケーラビリティとリソース配分の柔軟性に対する需要の高まりに後押しされ、勢いを増しています。日本の企業は、コラボレーションの強化と運用コストの削減のためにクラウドソリューションをますます採用しています。リモートワークの普及は、近年の世界的出来事によりさらに加速し、多くの組織にとってクラウドサービスが業務戦略の要となっている。こうした導入動向は、企業が進化する技術環境とデジタルトランスフォーメーションへの移行に適応する中で、日本Linux OS市場における重要なトレンドを反映している。このセグメンテーションは、日本産業の多様なニーズを浮き彫りにしており、今後数年間で成長と機会のダイナミックな領域となるだろう。

Linuxオペレーティングシステム市場 エンドユーザーインサイト

Linuxオペレーティングシステム市場 エンドユーザーインサイト

日本のLinuxオペレーティングシステム市場は変革期を迎えており、全国的な多様な需要に応える様々なエンドユーザーカテゴリーが大きな原動力となっている。個人ユーザーは柔軟性とコスト効率の高さからLinuxを採用する傾向が強まっており、カスタマイズ可能なソリューションを求める技術愛好家や開発者の間で人気を集めている。中小企業は、運用効率の向上とライセンスコスト削減を両立させるLinuxの可能性を認識し、この分野で著しい成長を遂げている。大企業は、特にデータ保護が最優先事項である金融や通信などの分野において、Linuxの拡張性と堅牢なセキュリティ機能を活用している。

さらに、政府部門は、透明性を促進し、プロプライエタリソフトウェアへの依存を減らすために、Linuxのようなオープンソースソリューションへの移行を積極的に進めており、日本のデジタルトランスフォーメーションの取り組みに沿っている。日本のLinuxオペレーティングシステム市場のセグメンテーションは、各カテゴリーが採用とイノベーションを推進する上で重要な役割を果たす多様なエコシステムを反映している。全体として、この状況は成長と発展の多くの機会を示しており、ユーザーは進化する技術的ニーズを満たすために信頼性が高く俊敏なオペレーティングシステムを求めています。

Linuxオペレーティングシステム市場のアプリケーション別インサイト

Linuxオペレーティングシステム市場のアプリケーション別インサイト

日本のLinuxオペレーティングシステム市場、特にアプリケーション分野は、進化する技術的需要とデジタルトランスフォーメーションによって形作られる堅調な状況を示しています。クラウド導入の増加、オープンソースソフトウェアへの移行、様々な業界におけるセキュリティニーズの高まりに後押しされ、市場は顕著な成長を遂げています。このセグメントにおいて、サーバーOSは企業インフラを支配し、ビジネス運営に不可欠な信頼性と拡張性を備えたソリューションを提供するため、極めて重要な役割を担っている。一方、デスクトップOSは、エンドユーザーの間でカスタマイズ性と柔軟性への嗜好が高まっていることから、注目を集めつつある。

組み込みOSセグメントも重要であり、特に自動車、通信、スマートデバイスなどの分野では、効率的で堅牢なOSが性能に不可欠である。成長要因としては、コスト効率性と適応性の継続的な追求に加え、ハードウェア互換性とシステム性能における絶え間ない革新が挙げられる。

しかしながら、プロプライエタリシステムとの競争や熟練技術者の確保といった課題は依然として存在し、拡大する市場シェアを争う関係者にとって課題と機会の両面をもたらしている。総じて、日本のLinuxオペレーティングシステム市場のセグメンテーションは、現代のデジタル経済が求める多面的な需要に応え、成長が見込まれる多様なアプリケーション群を浮き彫りにしている。

主要プレイヤーと競争環境

日本のLinux OS市場は、イノベーション、戦略的提携、オープンソースソリューションへの需要拡大に牽引されたダイナミックな競争環境が特徴である。レッドハット(米国)、カノニカル(英国)、スーゼ(ドイツ)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。レッドハット(米国)は企業向けソリューションとクラウドサービスに注力し、強力なブランド力を活用して大企業を惹きつけている。カノニカル(英国)はUbuntuディストリビューションで知られ、ユーザーフレンドリーなインターフェースとコミュニティエンゲージメントを重視し、個人ユーザーと企業の双方にアピールしている。一方、SUSE(ドイツ)は特にハイブリッドクラウド環境におけるエンタープライズグレードソリューションのリーダーとして位置付けられており、これは今日のデジタルトランスフォーメーション環境においてますます重要性を増している。各社の事業戦略は、業務効率化と顧客エンゲージメント強化に向けた協調的取り組みを反映している。日本市場ではサービスとサポートのローカライズが優先課題となり、地域特性や規制要件への対応が可能となった。市場構造は中程度の分散状態にあり、複数の主要プレイヤーがシェア争いを展開する一方、大手企業の影響力は依然として大きく、業界全体の方向性を決定づけている。

10月にはレッドハット(米国)が、クラウドサービス提供強化のため、日本の大手通信事業者との戦略的提携を発表した。この協業はレッドハットのOpenShiftプラットフォームを通信事業者のインフラに統合し、顧客基盤の拡大とサービス提供の改善を目指すものである。こうした提携は、企業が競争優位性を高めるために現地の専門知識を活用しようとする広範な傾向を示している。

9月にはカノニカル(英国)が、日本市場向けに特化したUbuntuの新バージョンをリリース。ローカライズされたサポートと強化されたセキュリティ機能を備える。この動きは、カノニカルが現地のニーズに応える姿勢を示すだけでなく、ユーザーロイヤルティとコミュニティエンゲージメントを育むことで競合他社に対する優位性を確立するものである。このローカライズ戦略は、日本市場への効果的な進出を目指す他社のモデルとなり得る。

11月にはSUSE(ドイツ)が持続可能性に焦点を当てた新イニシアチブを発表し、2030年までにカーボンフットプリントを50%削減することを約束した。この取り組みは環境責任への世界的潮流に沿うものであり、購買決定において持続可能性を優先する傾向が強まる日本の消費者や企業に強く共鳴する可能性がある。こうした取り組みはSUSEのブランドイメージを高め、環境意識の高い顧客を惹きつけるだろう。

11月時点のLinux OS市場の競争動向は、デジタル化、サステナビリティ、AI技術統合によってますます定義されつつある。複雑な市場需要に対応する上で協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高い。この変化は、急速に変化する環境下で競争優位性を維持する上で、適応性と先見性の重要性を浮き彫りにしている。

業界動向

日本Linuxオペレーティングシステム市場では、レッドハット、オラクル、富士通といった主要プレイヤーが、堅牢なクラウドソリューションを求める企業のニーズに応えるためソフトウェア提供を強化する中、競争環境が注目されている。2023年9月には、NECとMobiSystemsがLinuxベースのクラウドサービスを強化する共同取り組みを発表し、統合と革新への傾向を示した。

さらに、コンテナ化されたアプリケーションの台頭は、パナソニックやIBMが人工知能や機械学習アプリケーションとの互換性を高めるための取り組みを開始したように、企業におけるLinuxディストリビューションの採用に影響を与えている。

M&Aは限定的だが、2023年7月にソフトバンクが技術系スタートアップを買収しLinux関連サービスポートフォリオを強化した点が特筆される。過去2年間で市場は著しく成長し、企業のLinuxソリューション採用拡大が日本国内の主要企業における評価額上昇を牽引。組織がデジタルトランスフォーメーション戦略に注力する中での動きだ。全体として、日本のLinuxオペレーティングシステム市場は、技術進歩と主要企業間の戦略的提携の影響を受け、ダイナミックな変化と機会の時期を迎えている。

将来展望

日本Linuxオペレーティングシステム市場の将来展望

日本のLinuxオペレーティングシステム市場は、クラウド導入の増加、IoT統合、オープンソースソリューションに対する企業の需要に牽引され、2025年から2035年にかけて13.18%のCAGRで成長すると予測されている。

新たな機会は以下の分野に存在する:

- IoTデバイス向け特化Linuxディストリビューションの開発

- 企業向けLinuxベースクラウドサービスの拡大

- Linuxシステム管理者向けトレーニングプログラムの構築

2035年までに、Linux OS市場はイノベーションと戦略的提携により堅調な成長が見込まれる。

市場セグメンテーション

日本Linuxオペレーティングシステム市場 エンドユーザー別展望

- 個人ユーザー

- 中小企業

- 大企業

- 政府

日本Linuxオペレーティングシステム市場 アプリケーション別展望

- サーバーOS

- デスクトップOS

- 組み込みOS

日本Linuxオペレーティングシステム市場 導入形態別展望

- オンプレミス

- クラウドベース

日本Linuxオペレーティングシステム市場 流通チャネル別展望

- 直接販売

- オンライン販売

- 小売販売

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 流通チャネル別情報通信技術(百万米ドル)

- 4.1.1 直接販売

- 4.1.2 オンライン販売

- 4.1.3 小売販売

- 4.2 情報通信技術、導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 個人ユーザー

- 4.3.2 中小企業

- 4.3.3 大企業

- 4.3.4 政府機関

- 4.4 情報通信技術(ICT)、用途別(百万米ドル)

- 4.4.1 サーバーOS

- 4.4.2 デスクトップOS

- 4.4.3 組み込みOS

- 4.1 流通チャネル別情報通信技術(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 レッドハット(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 カノニカル(英国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 SUSE (DE)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Oracle (US)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBM(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Debian (フランス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Alpine Linux (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Arch Linux (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 レッドハット(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における流通チャネル別分析

- 6.3 日本市場における導入形態別分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 アプリケーション別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 流通チャネル別情報通信技術(ICT)、2024年(%シェア)

- 6.13 流通チャネル別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.14 導入形態別情報通信技術(ICT)、2024年(%シェア)

- 6.15 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 流通チャネル別、2025-2035年(百万米ドル)

- 7.2.2 導入形態別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携