❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本のIGBT市場規模は5億5217万米ドルと推定されております。

日本のIGBT市場は、2025年の6億1159万米ドルから2035年までに17億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.7%を示すと予測されております。

主要市場動向とハイライト

日本のIGBT市場は、技術進歩と主要分野における需要増加を背景に、大幅な成長が見込まれております。

- 日本IGBT市場で最大のセグメントは電気自動車分野であり、持続可能な交通手段への確かな移行を反映しております。

- 産業用途における技術革新は最も成長が著しい分野として台頭しており、自動化と効率化への傾向を示しております。

- 市場全体では再生可能エネルギーソリューションへの需要が高まっており、エネルギー環境の再構築が進んでおります。

- 主な市場推進要因としては、再生可能エネルギー投資の急増と、電気自動車およびハイブリッド車の生産拡大が挙げられます。

主要企業

Infineon Technologies (DE), Mitsubishi Electric (JP), ON Semiconductor (US), STMicroelectronics (FR), Texas Instruments (US), Toshiba (JP), Nexperia (NL), Semikron (DE)

日本のIGBT市場動向

日本のIGBT市場は現在、技術の進歩と省エネルギーソリューションへの需要増加を背景に、顕著な変革期を迎えております。自動車、再生可能エネルギー、産業用アプリケーションなど様々な分野におけるIGBT技術の統合が、市場動向に影響を与える主要因と考えられます。日本が持続可能性とイノベーションを優先し続ける中、IGBTデバイスの採用は増加傾向にあり、電化とスマートグリッド技術への広範な潮流を反映しております。さらに、政府によるクリーンエネルギー推進と炭素排出削減の取り組みは、厳しい規制や消費者の期待に応えようとする産業の動向と相まって、本市場の成長をさらに後押しする可能性があります。加えて、IGBT市場の競争環境は変化しており、国内外の複数の企業が市場シェアを争っています。この競争は研究開発への投資増加につながり、イノベーションの促進と製品ラインの拡充が期待されます。IGBTデバイスの小型化と性能特性向上の焦点化は、よりコンパクトで効率的なソリューションへの潜在的な移行を示唆しています。全体として、日本のIGBT市場は技術進歩と持続可能な取り組みへのコミットメントに牽引され、成長の兆しを見せています。

電気自動車(EV)の需要増加

電気自動車(EV)への移行は、IGBT市場に大きな影響を与えています。メーカーが電力効率と性能向上のためにIGBT技術を積極的に採用するにつれ、これらのデバイスへの需要は増加すると予想されます。この傾向は、温室効果ガス排出量の削減と持続可能な交通ソリューションの推進を目指す日本の取り組みと一致しています。

再生可能エネルギーの進展

太陽光や風力などの再生可能エネルギー源の拡大は、効率的な電力変換技術の必要性を高めています。IGBTデバイスはインバーターや電力管理システムにおいて重要な役割を果たし、再生可能エネルギーの系統連系を可能にします。この傾向は、日本のエネルギー多様化と持続可能性への戦略的重点を反映しています。

産業応用分野における技術革新

IGBT市場では、産業の自動化と効率化を目的とした技術革新が急増しています。産業分野では、ロボット工学、製造、プロセス制御などの応用においてIGBT技術の採用が拡大しています。この傾向は、日本におけるスマート製造や産業4.0構想への広範な動きを示しています。

日本のIGBT市場を牽引する要因

スマートグリッド技術の成長

スマートグリッド技術の進展は、日本のIGBT市場に大きな影響を与えています。同国が電力インフラを近代化するにつれ、効率的な電力管理ソリューションへの需要が高まっています。IGBTはスマートグリッドアプリケーションにおいて不可欠な構成要素であり、分散型エネルギー資源の統合を促進し、電力系統の安定性を向上させます。2025年までに、日本のスマートグリッド市場は約15%のCAGRで成長すると予測されており、これがIGBT技術の採用を促進する見込みです。スマートメーターや高度な通信システムの実装には堅牢なパワーエレクトロニクスが必要であり、IGBTはその中核をなします。この傾向は、ユーティリティやエネルギー供給事業者が運用最適化とエネルギー効率向上を図る中、IGBT市場にとって有望な将来を示しています。

産業オートメーションの拡大

日本のIGBT市場は、産業オートメーションの継続的な拡大により成長が見込まれています。製造業者が生産性向上と運用コスト削減のために自動化技術を積極的に導入するにつれ、効率的なパワーエレクトロニクスの需要が高まっています。IGBTはモーター駆動装置やロボットなど様々な産業用途に不可欠であり、優れた性能と信頼性を提供します。2025年には、日本の産業オートメーション市場は約200億ドル規模に達すると予測されており、IGBTはこの成長を牽引する重要な役割を担います。スマートファクトリーや相互接続システムを特徴とするインダストリー4.0への移行は、高度なパワーエレクトロニクスの必要性をさらに強調し、IGBT市場に好影響を与えています。この傾向は、産業分野におけるIGBT技術の堅調な将来を示唆しています。

再生可能エネルギー投資の急増

日本のIGBT市場では、再生可能エネルギー源に向けた投資が顕著に増加しています。この傾向は主に、2050年までのカーボンニュートラル達成に向けた政府の取り組みにより、太陽光・風力発電プロジェクトへの資金供給が増加したことが要因です。2025年までに日本の再生可能エネルギー容量は約100GWに達すると予測されており、IGBTは電力変換システムの効率向上において重要な役割を果たします。再生可能エネルギー分野におけるIGBTの統合は、エネルギー管理の改善と損失削減が期待され、IGBT市場の成長を促進すると見込まれます。さらに、効率的な電力変換にIGBTを利用するエネルギー貯蔵システムの採用拡大が、この分野の市場需要をさらに後押しする可能性が高いです。

省エネルギーソリューションの需要増加

日本のIGBT市場では、様々な分野で省エネルギーソリューションへの需要が高まっています。企業や消費者が省エネの重要性をますます認識するにつれ、効率的なパワーエレクトロニクスの必要性が高まっています。IGBTは、HVACシステム、照明、産業機械などのアプリケーションにおいて、エネルギー消費量の削減と運用コストの低減に貢献する不可欠な存在です。2025年には、持続可能な実践を促進するための政府の取り組みやインセンティブに後押しされ、日本のエネルギー効率市場は約10%の成長が見込まれています。この傾向は、産業分野がエネルギー効率の高い技術を導入し、全体的な生産性と持続可能性を高めようとする中で、IGBT市場が拡大を続けることを示唆しています。

電気自動車およびハイブリッド車の生産増加

日本のIGBT市場は、電気自動車およびハイブリッド車の生産増加の恩恵を受ける可能性が高いです。自動車メーカーが厳しい排出ガス規制への対応と、より環境に優しい車両を求める消費者需要に応えるため取り組みを強化する中、自動車用途におけるIGBT技術の採用がより一般的になりつつあります。2025年には、日本の電気自動車販売台数が総販売台数の30%以上を占めると予測されており、IGBTの需要を大幅に牽引する見込みです。これらの部品は、電気駆動系における効率的な電力変換に不可欠であり、車両の性能と航続距離を向上させます。自動車メーカーと半導体企業との間で、先進的なIGBTソリューションの開発に向けた協力が進められていることは、自動車分野におけるIGBT市場の有望な成長軌道を示しています。

市場セグメントの洞察

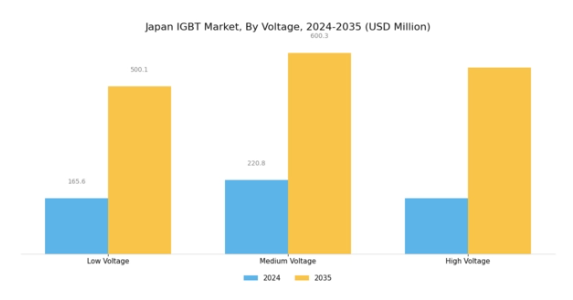

IGBT市場の電圧別洞察

日本のIGBT市場は、多様な電圧カテゴリーにまたがるセグメンテーションを示しており、これが市場全体の成長軌跡に影響を与えています。電圧分類は主に3つのカテゴリーに分けられます:低電圧、中電圧、高電圧。それぞれが市場エコシステムに独自の貢献をしています。低電圧アプリケーションは主に、民生用電子機器、再生可能エネルギーシステム、バッテリー駆動デバイスに利用されています。このセグメントの重要性は、日本がエネルギー効率の向上と再生可能エネルギー源の統合を推進している姿勢によって強調されています。

政府は特に、省エネ技術の促進に積極的に取り組んでおり、これは低電圧IGBTアプリケーションの必要性を裏付けるとともに、日本のIGBT市場データ全体の向上に寄与しています。一方、中電圧ソリューションは高電圧と低電圧アプリケーションの間のギャップを埋める役割を果たし、産業オートメーションや輸送システムなどの分野に貢献しています。電気自動車や都市鉄道システムにおいて重要な役割を果たし、公共交通の近代化や二酸化炭素排出量削減を目指す様々な国家施策に貢献しています。中電圧IGBTの効率性と信頼性は、日本の持続可能な開発プロジェクトの基盤を確立する上で不可欠です。

スマートグリッドへのインフラ投資増加は、より接続性が高くエネルギー効率に優れた未来への移行を支援するため、この電圧セグメントの重要性をさらに高めています。高電圧アプリケーションは、送電・配電の分野において極めて重要な位置を占めております。長距離にわたる効率的な電力伝送を可能にする高電圧IGBTは、特に日本が注力する洋上風力・太陽光発電分野において、国家送電網の安定性と再生可能エネルギー統合に不可欠です。高電圧IGBTはエネルギー損失の最小化と電力供給変動の効果的な管理を実現し、都市部における需要ピーク時の複雑な課題に対応いたします。

日本が送電網インフラの強化に継続的に投資する中、高電圧セグメントは日本のIGBT市場産業の展望を形作る上で重要な役割を担う見込みです。市場全体が堅調な成長を見込む中、各電圧セグメントは固有の課題と機会を反映しています。例えば、低電圧セグメントでは代替技術との競争激化が予想される一方、高電圧IGBTの革新は電力管理の最適化を目指す技術的進歩を活用できる可能性があります。さらに、中電圧セグメントはグローバルな競争環境にあるものの、日本が重視する優れた品質基準が競争上の優位性をもたらしています。

これらのセグメントは市場統計に大きく寄与し、日本IGBT市場の収益基盤となる多様でありながら相互に関連するダイナミクスを示しています。同国がエネルギー環境の変革を続ける中、市場内の異なる電圧カテゴリーを理解することの重要性は、ステークホルダー、投資家、産業関係者にとってますます高まっています。

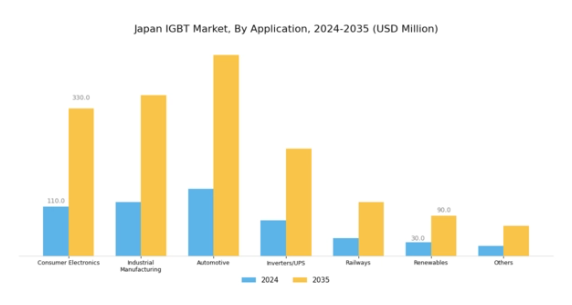

IGBT市場における応用分野の洞察

日本のIGBT市場は、様々な産業にまたがる応用分野によって大きく影響を受けています。エネルギー効率と高性能パワーエレクトロニクスへの需要が高まる中、民生用電子機器分野は家電製品からスマートフォンに至るまで、IGBTを活用する重要な役割を担っています。産業製造分野では、IGBTの採用により自動化とエネルギー変換プロセスが強化され、運用効率が向上しています。自動車分野では、電気自動車やハイブリッド車への移行が進んでおり、IGBTは電力管理と性能向上に不可欠です。

さらに、インバーターや無停電電源装置(UPS)では、電力管理に高い信頼性と効率性が求められるため、IGBTは重要な構成要素となります。鉄道分野では、牽引システムの強化と省エネルギーの向上に貢献する役割から、IGBTの重要性がさらに高まっています。再生可能エネルギー分野、特に太陽光発電では、電力変換・管理を行う効率的なインバータ応用によりIGBT技術の恩恵を受けています。その他の応用分野も市場をさらに多様化し、様々なセクターにおけるIGBTの汎用性と適応性を示しています。全体として、これらの応用分野における大きな需要は、技術革新とサステナビリティ別推進力に支えられた日本IGBT市場の重要性が高まっていることを強調しています。

主要企業と競争環境

IGBT市場は、自動車、再生可能エネルギー、産業用途など様々な分野における急速な技術進歩と需要増加を特徴とする、ダイナミックな競争環境を示しています。インフィニオン・テクノロジーズ(ドイツ)、三菱電機(日本)、オン・セミコンダクター(アメリカ)などの主要企業は、広範な研究開発能力と確立された市場プレゼンスを活用する戦略的立場にあります。インフィニオン・テクノロジーズ(ドイツ)はパワー半導体ソリューションの革新に注力し、三菱電機(日本)は市場シェア拡大に向け地域展開とパートナーシップを重視しています。オン・セミコンダクター(アメリカ)は製品提供の最適化を目的としたデジタルトランスフォーメーションを積極的に推進しており、技術的リーダーシップと顧客中心のソリューションを優先する競争環境を形成しています。市場構造は中程度の分散状態にあり、複数の企業が主導権を争っています。主要な事業戦略としては、コスト削減とサプライチェーン効率化を目的とした製造の現地化が挙げられます。この戦略は特に日本において重要性を増しており、グローバルなサプライチェーン混乱に伴うリスクを軽減するため、国内生産能力への投資が拡大しています。これらの主要プレイヤーの総合的な影響力は、イノベーションと市場ニーズへの迅速な対応を促す競争環境を醸成しています。

10月にはインフィニオン・テクノロジーズ(ドイツ)が、電気自動車向けに特化した次世代IGBTモジュールの開発に向け、日本の主要自動車メーカーとの戦略的提携を発表しました。この協業は、持続可能な輸送ソリューションへの世界的転換に沿い、急成長するEV市場におけるインフィニオンの地位強化に寄与する見込みです。本提携は、イノベーション推進と自動車業界の進化するニーズへの対応において、協業の重要性を浮き彫りにしています。

9月には三菱電機(日本)が、産業用オートメーション向け高効率IGBT製品の新ラインを発表しました。この新製品は、産業分野におけるエネルギー効率と性能の向上への同社の取り組みを反映しています。高効率ソリューションに注力することで、三菱電機は競争優位性を強化し、日本の製造業における省エネルギー技術への高まる需要に応えることが期待されます。

8月には、オン・セミコンダクター(アメリカ)が、再生可能エネルギー分野からの需要拡大に対応し、日本国内の工場におけるIGBTデバイスの生産能力を拡大しました。この拡張は、太陽光インバーターやエネルギー貯蔵システムなどの再生可能エネルギー技術の採用増加を捉える上で戦略的に重要であり、市場のニーズに応え、サプライチェーンの信頼性を高める積極的な姿勢を示しています。

11月現在、IGBT市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。戦略的提携がより一般的になり、企業が資源と専門知識を結集してイノベーションを推進できるようになっています。競争環境は従来型の価格競争から、技術的差別化、信頼性、持続可能性への焦点へと移行しています。この進化は、イノベーションとサプライチェーンのレジリエンスを優先する企業がIGBT市場のリーダーとして台頭する可能性を示唆しています。

日本IGBT市場の主要企業には以下が含まれます

産業動向

日本IGBT市場における最近の動向は、主要プレイヤーによって形作られる継続的な投資とイノベーションの状況を浮き彫りにしています。日立製作所は最近、パワーデバイスの生産能力強化を目的として半導体製造工場を拡張しました。一方、STマイクロエレクトロニクスは電気自動車向けIGBT技術の進化に注力しています。

市場評価額には顕著な成長が見られ、ルネサスエレクトロニクスは自動車用電子機器および産業オートメーション分野への投資拡大により需要が大幅に増加したと報告しています。M&Aの面では、2023年9月にオン・セミコンダクターが主要な国内半導体メーカーの株式を大量に取得し、日本のIGBT分野における存在感を強化したことを発表しました。

また、クリー社は再生可能エネルギー市場向けの次世代パワーデバイス開発を目的として、国内企業との戦略的提携も進めています。省エネルギーソリューションへの取り組みは拡大を続けており、これは日本政府の炭素排出削減への取り組みを反映したもので、高度なIGBT技術の需要を牽引しています。三菱電機やローム半導体などの企業は、パワーエレクトロニクスの性能と持続可能性を向上させるための研究開発プロジェクトで協力しています。こうした動向は、産業が広範な環境目標と歩調を合わせる中で、日本のIGBT市場が堅調な成長軌道をたどることを示しています。

将来展望

日本IGBT市場の将来展望

日本のIGBT市場は、電気自動車の進展、再生可能エネルギーの統合、産業オートメーションを原動力として、2025年から2035年にかけて年平均成長率(CAGR)10.76%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 電気自動車向け高効率IGBTモジュールの開発。

- 再生可能エネルギー分野への特化型IGBTソリューションによる進出。

- 性能向上のための次世代IGBT技術への研究開発投資。

2035年までに、IGBT市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本IGBT市場 電圧別見通し

- 低電圧

- 中電圧

- 高電圧

日本IGBT市場 用途別見通し

- 民生用電子機器

- 産業用製造

- 自動車(EV/HEV)

- インバーター/UPS

- 鉄道

- 再生可能エネルギー

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの五力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 半導体・電子機器、電圧別(百万米ドル)

4.1.1 低電圧

4.1.2 中電圧

4.1.3 高電圧

4.2 半導体・電子機器、用途別(百万米ドル)

4.2.1 民生用電子機器

4.2.2 産業用製造

4.2.3 自動車(EV/HEV)

4.2.4 インバーター/UPS

4.2.5 鉄道

4.2.6 再生可能エネルギー

4.2.7 その他

5 第5章:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 インフィニオン・テクノロジーズ(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 三菱電機(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ONセミコンダクター(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 STマイクロエレクトロニクス(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 テキサス・インスツルメンツ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 東芝(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Nexperia(オランダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Semikron(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における電圧別分析

6.3 日本市場における用途別分析

6.4 半導体・電子機器の主要購買基準

6.5 MRFRの調査プロセス

6.6 半導体・電子機器のDRO分析

6.7 推進要因の影響分析:半導体・電子機器

6.8 抑制要因の影響分析:半導体・電子機器

6.9 供給/バリューチェーン:半導体・電子機器

6.10 半導体・電子機器、電圧別、2024年(%シェア)

6.11 半導体・電子機器、電圧別、2024年から2035年(百万米ドル)

6.12 半導体・電子機器、用途別、2024年(シェア%)

6.13 半導体・電子機器、用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 電圧別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携