❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のイーサネットPHYチップ市場規模は2024年に3億9,375万米ドルと推定されております。

日本のイーサネットPHYチップ市場は、2025年の4億2856万米ドルから2035年までに10億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.8%を示すと予測されております。

主要な市場動向とハイライト

日本のイーサネットPHYチップ市場は、技術進歩と接続性需要の増加を背景に、大幅な成長が見込まれております。

- 特にデータセンター分野において、高速接続性に対する需要が高まっております。

- 先進技術の統合が焦点となり、イーサネットPHYチップの機能強化が進んでおります。

- エネルギー効率は、メーカーと消費者の双方にとって重要な考慮事項として注目を集めております。

- 主な市場推進要因としては、データセンターの急拡大と5G技術の普及拡大が挙げられます。

主要企業

Broadcom (US), Texas Instruments (US), NXP Semiconductors (NL), Marvell Technology (US), Microchip Technology (US), Analog Devices (US), Qualcomm (US), Infineon Technologies (DE), STMicroelectronics (CH)

日本のイーサネットPHYチップ市場動向

イーサネットPHYチップ市場は現在、顕著な成長を遂げております。この成長は、高速インターネット接続への需要増加とスマートデバイスの普及に牽引されております。日本が技術インフラの整備を継続する中、効率的で信頼性の高いイーサネットPHYチップの必要性は一層高まっております。本市場は、通信、自動車、産業オートメーションなど多様な応用分野を特徴としております。IoTやAIといった先進技術の統合は、シームレスなデータ伝送と通信に不可欠なこれらのチップの需要をさらに促進しています。さらに、イーサネットPHYチップ市場の競争環境は変化しており、主要プレイヤーの多くがイノベーションと製品開発に注力しています。各社は製品の性能とエネルギー効率を向上させるための研究に投資しています。この傾向は、様々な分野の増大する要求を満たすソリューション創出を目指し、メーカーと技術プロバイダー間の協業を促進する可能性が高いです。市場が成熟するにつれ、持続可能性と費用対効果への重点が移り、イーサネットPHYチップ市場が今後も堅調に推移し、将来の課題に対応できることが期待されます。

高速接続への需要の高まり

より高速なインターネット接続の必要性が、イーサネットPHYチップ市場の成長を牽引しています。インターネットに接続するデバイスが増えるにつれ、高速データ転送をサポートするチップへの需要が高まっています。この傾向は、通信やスマートホーム技術などの分野で特に顕著です。

先進技術の統合

IoTやAI技術の組み込みがイーサネットPHYチップ市場に影響を与えています。これらの進歩には、複雑なデータ処理や通信タスクを処理できるチップが必要であり、チップ設計と機能性の革新につながっています。

省エネルギーへの注力

イーサネットPHYチップ市場において、メーカー各社は省エネルギー設計をますます重視しております。この変化は、運用コストと環境負荷の低減ニーズに起因し、性能を維持しつつ消費電力の少ないチップの開発を企業に促しております。

日本のイーサネットPHYチップ市場の推進要因

データセンター拡張の急増

日本のイーサネットPHYチップ市場は、データセンターの急速な拡大により顕著な成長を遂げています。組織がクラウドベースのソリューションへ移行するにつれ、高性能ネットワークコンポーネントへの需要が高まっています。2025年には日本のデータセンター市場は約100億ドル規模に達すると予測され、より高いデータレートと信頼性の向上をサポートする先進的なイーサネットPHYチップの必要性を促進しています。この拡大には堅牢なインフラが不可欠であり、イーサネットPHYチップはシームレスなデータ伝送を確保する上で重要な役割を担います。さらに、リモートワークの普及やデジタルトランスフォーメーションの推進により、効率的なネットワークソリューションへの需要がさらに高まっており、イーサネットPHYチップ市場はこうした発展を支える中核的な存在として位置づけられています。

サイバーセキュリティへの注目の高まり

サイバー脅威が進化を続ける中、日本のイーサネットPHYチップ市場ではサイバーセキュリティ対策への注目が高まっています。組織は安全なデータ伝送をますます優先しており、これにはイーサネットPHYチップへの高度なセキュリティ機能の統合が不可欠です。日本のサイバーセキュリティ市場は年間15%の成長が見込まれ、2025年までに約100億ドル規模に達すると予測されています。この成長は、データの完全性と機密性を確保する強化されたセキュリティプロトコルを提供するイーサネットPHYチップの需要を牽引する可能性が高いです。その結果、メーカーは高速接続を提供するだけでなく、堅牢なセキュリティ機能を組み込んだチップの開発と革新を迫られており、これによりイーサネットPHYチップ市場の将来像が形作られていくでしょう。

5G技術の普及拡大

日本における5G技術の登場は、イーサネットPHYチップ市場に多大な影響を与える見込みです。5Gネットワークの展開に伴い、高速データ伝送と低遅延への需要が高まっており、高度なイーサネットPHYチップの使用が不可欠となります。通信業界は2026年までに5Gインフラに200億ドル以上を投資すると予測されており、イーサネットPHYチップメーカーにとって大きな市場機会が生まれます。これらのチップは5Gネットワークの機能に不可欠であり、より高速なデータレートと接続性の向上を実現します。5Gの普及が加速するにつれ、強化されたネットワーク機能への需要に牽引され、イーサネットPHYチップ市場は大幅な成長を遂げる見込みです。

スマートシティに向けた政府の取り組み

日本のスマートシティ開発に向けた政府の取り組みは、イーサネットPHYチップ市場に大きな影響を与えています。IoTやスマート技術による都市インフラの強化に焦点を当て、信頼性と効率性に優れたネットワークソリューションへの需要が高まっています。政府はスマートシティプロジェクト支援のため、高度な通信ネットワークの展開を含む事業に、推定50億ドルという多額の資金を割り当てています。イーサネット物理層チップは、様々なスマートデバイス間での高速接続とデータ交換を実現するために不可欠です。これらの施策が進展するにつれ、都市環境において増加する接続デバイスをサポートできる堅牢なネットワークソリューションの必要性から、イーサネット物理層チップ市場の採用拡大が見込まれます。

AIおよび機械学習アプリケーションの台頭

日本における人工知能(AI)および機械学習アプリケーションの台頭は、イーサネットPHYチップ市場に大きな影響を与えています。産業でAI技術の採用が進むにつれ、高速データ処理と伝送の必要性が極めて重要となっています。日本のAI市場は2025年までに300億ドル規模に達すると予測されており、AIアプリケーションに伴う膨大なデータフローを支えるネットワークソリューションへの需要を牽引しています。イーサネットPHYチップは、デバイス間の高速データ交換を可能にし、リアルタイム処理と分析を実現する上で不可欠です。この傾向は、メーカーがAIおよび機械学習の増大する要件に対応し、進化する技術環境の需要を満たすために自らを位置づけるにつれ、イーサネットPHYチップ市場が拡大する可能性を示唆しています。

市場セグメントの洞察

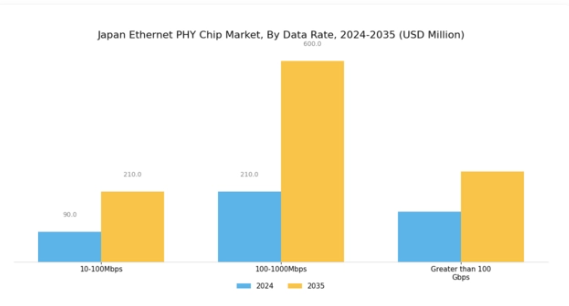

イーサネットPHYチップ市場におけるデータレートに関する洞察

日本のイーサネットPHYチップ市場、特にデータレートセグメントは、様々なアプリケーションにおける高速接続への継続的な需要を反映した、多様で進化する状況を示しています。このセグメントは主に3つのカテゴリーで構成されています:10-100Mbps、100-1000Mbps、および100ギガビット/秒以上です。10-100Mbps帯域はネットワークインフラの基盤層として機能し、主に標準的なインターネットアクセスと基本的な通信ニーズをサポートします。コスト効率が優先される小規模なホームオフィスや企業向けソリューションにおいて極めて重要です。

一方、100-1000Mbpsセグメントは、クラウドコンピューティング、データセンター、協働型デジタル環境に依存する企業における高速データ伝送需要の高まりを受け、近年注目を集めております。この帯域幅は増加するワークロードに対応可能な堅牢性を備えており、大規模なデータ処理・保存ソリューションを導入する産業において重要な役割を担っております。

同時に、100Gbps超のカテゴリーは、ビッグデータ処理、リアルタイム通信、モノのインターネット(IoT)エコシステムなどの高度なアプリケーションを支える超高速接続を必要とするクラウドサービスプロバイダーや大手通信会社によって牽引され、最先端分野として台頭しています。日本の技術力とイノベーションにおける強みを考慮すると、この分野は光ファイバー技術や集積回路の進歩を活用し、性能向上と遅延低減を図る上で有利な立場にあります。市場動向は、これらの差別化されたデータレートへの投資と注力が、デジタルインフラ強化を目指す国家重要施策と合致していることを示しています。

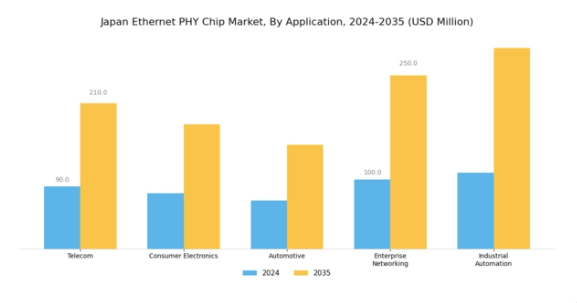

イーサネットPHYチップ市場のアプリケーション動向

日本のイーサネットPHYチップ市場、特にアプリケーション分野は、国家の技術インフラ発展において極めて重要な役割を担っています。デジタルトランスフォーメーションの進展に伴い、通信や民生電子機器などの分野では大幅な成長が見込まれ、高速データ伝送の需要が高まっています。自動車分野でも、信頼性の高いイーサネット接続を必要とするコネクテッドカーや自動運転技術の普及に伴い、応用が拡大しています。企業のネットワーク基盤は、通信システムやクラウドコンピューティング能力の強化に注力する日本において、依然として市場の基盤を成しています。

さらに、産業分野においても、モノのインターネット(IoT)アプリケーションを通じた効率化とデータ管理の改善が求められる中、産業オートメーションが重要な役割を担っています。これらの要素はすべて、日本のイーサネットPHYチップ市場における多様な機会を示しており、様々な分野での革新と発展を促進しています。要約すると、この市場セグメントは技術と産業の重要な相互関係を示しており、日本の持続的な経済成長と技術的リーダーシップを支えています。

主要プレイヤーと競争環境

日本のイーサネットPHYチップ市場は、急速な技術進歩と高速接続性への需要増加に牽引され、ダイナミックな競争環境が特徴です。ブロードコム(アメリカ)、テキサス・インスツルメンツ(アメリカ)、NXPセミコンダクターズ(オランダ)などの主要プレイヤーは、イノベーションと地域拡大を活用する戦略的ポジションを確立しています。ブロードコム(アメリカ)は継続的な研究開発による製品ポートフォリオの強化に注力し、テキサス・インスツルメンツ(アメリカ)はサプライチェーン最適化のため現地メーカーとの提携を重視しています。NXPセミコンダクターズ(オランダ)はデジタルトランスフォーメーション施策に注力している模様で、こうした動きが相まって、技術的差別化と戦略的提携への依存度が高まる競争環境を形成しています。

事業戦略面では、リードタイム短縮と市場需要への迅速な対応を目的に、製造の現地化が進められています。市場構造は中程度の分散状態にあり、複数の主要企業が価格設定や技術革新に影響力を及ぼしています。この分散構造はニッチプレイヤーの台頭を可能にしていますが、マーベル・テクノロジー(アメリカ)やマイクロチップ・テクノロジー(アメリカ)といった大手企業の総合力が、競争を活発かつ技術革新主導のものに保っています。

2025年10月、マーベル・テクノロジー(アメリカ)は主要通信事業者との戦略的提携を発表し、5Gアプリケーション向けに特化した次世代イーサネットソリューションの開発を進めています。この動きはマーベルを5G革命の最前線に位置づけ、市場シェア拡大と高性能ネットワークソリューションのリーダーとしての評価強化につながる重要な一歩です。本協業により製品ラインの拡充と新技術の市場投入加速が期待されます。

2025年9月、マイクロチップ・テクノロジー(アメリカ)は産業用オートメーションアプリケーション向けに設計された新たなイーサネット物理層チップシリーズを発表いたしました。この新製品投入は、産業環境における信頼性と効率性を兼ね備えた接続性への需要拡大に対応するという戦略的焦点を反映しております。この特定市場セグメントをターゲットとすることで、マイクロチップは今後数年間で大幅な成長が見込まれる産業用オートメーション分野におけるシェア拡大を目指しております。

2025年8月、NXPセミコンダクターズ(オランダ)は、先進的なイーサネット技術の開発に特化した新たな研究開発センターを設立し、日本における事業拡大を図りました。この戦略的投資は、NXPのイノベーションへの取り組みと、同地域における競争力強化の意思を強調するものです。新施設は、現地の大学や研究機関との連携を促進し、NXPの最先端技術開発能力の強化に寄与することが期待されています。

2025年11月現在、イーサネット物理層チップ市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。企業間ではイノベーション推進のための連携必要性が認識され、戦略的提携が競争環境を形作る傾向が強まっています。価格競争から技術進歩とサプライチェーンの信頼性重視への移行が顕著です。今後、競争上の差別化は、革新と進化する市場ニーズへの適応能力にかかると考えられ、研究開発と戦略的提携を優先する企業が成功を収めるでしょう。

日本イーサネットPHYチップ市場の主要企業には以下が含まれます

産業動向

日本イーサネットPHYチップ市場では最近、マイクロチップ・テクノロジー、NXPセミコンダクターズ、リアルテック・セミコンダクターなどの企業が革新と生産をリードするなど、重要な進展が見られました。2023年3月には、ブロードコム社がワイヤレス技術ポートフォリオ強化のため現地企業との戦略的提携を発表し、市場競争の激化を示唆しました。2022年6月には、ルネサスエレクトロニクス社が産業用途向けに設計された新たなイーサネットコントローラ製品ラインを発表し、日本の製造業における堅牢なネットワークソリューションへの需要拡大を反映しています。

さらに、2021年10月にはダイアログ・セミコンダクターと日本の技術系企業との合併が報じられ、自動車およびIoT市場における事業拡大を目指しています。日本におけるイーサネットPHYチップの市場規模は、通信や自動車用途をはじめとする様々な分野での高速データ伝送需要の高まりにより、全体として成長が見込まれます。加えて、デジタルトランスフォーメーションやスマートシティプロジェクトを支援する政府の施策が、この市場セグメントの成長をさらに後押ししています。

テキサス・インスツルメンツ、マクロニクス・インターナショナル、アナログ・デバイセズといった企業による、エネルギー効率に焦点を当てた研究開発の取り組みによる進歩も注目に値します。

将来展望

日本イーサネットPHYチップ市場の将来展望

日本のイーサネットPHYチップ市場は、高速接続とIoTアプリケーションへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.84%で成長すると予測されています。

新たな機会は以下の分野にあります:

- データセンター向け先進マルチギガビットイーサネットソリューションの開発。

- スマート車両向け自動車用イーサネットアプリケーションへの展開。

- 次世代ネットワークインフラに向けた通信事業者との提携。

2035年までに、技術進歩と接続性需要の増加により、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本イーサネット物理層チップ市場データレート別展望

- 10-100Mbps

- 100-1000Mbps

- 100Gbps超

日本イーサネット物理層チップ市場アプリケーション別展望

- 通信

- 民生用電子機器

- 自動車

- 企業向けネットワーク

- 産業用オートメーション

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 半導体・電子機器、データレート別(百万米ドル)

4.1.1 10-100Mbps

4.1.2 100-1000Mbps

4.1.3 100 Gbps超

4.2 半導体・電子機器、用途別(百万米ドル)

4.2.1 通信

4.2.2 民生用電子機器

4.2.3 自動車

4.2.4 エンタープライズ・ネットワーキング

4.2.5 産業用オートメーション 5

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ブロードコム(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 テキサス・インスツルメンツ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 NXPセミコンダクターズ(オランダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マーベル・テクノロジー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 マイクロチップ・テクノロジー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アナログ・デバイセズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 クアルコム(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インフィニオン・テクノロジーズ(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 STマイクロエレクトロニクス(スイス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるデータレート別分析

6.3 日本市場におけるアプリケーション別分析

6.4 半導体・電子機器の主要購買基準

6.5 MRFR の調査プロセス

6.6 半導体・電子機器の DRO 分析

6.7 半導体・電子機器の推進要因影響分析

6.8 抑制要因の影響分析:半導体・電子機器

6.9 供給/バリューチェーン:半導体・電子機器

6.10 データレート別半導体・電子機器市場、2024年(%シェア)

6.11 半導体・電子、データレート別、2024年から2035年(百万米ドル)

6.12 半導体・電子、用途別、2024年(シェア%)

6.13 半導体・電子機器、用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 データレート別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携