❖本調査資料に関するお問い合わせはこちら❖

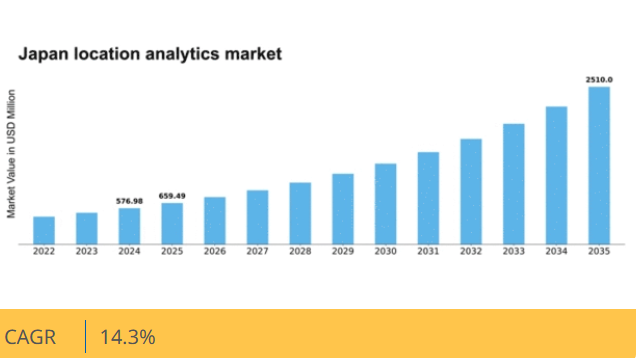

マーケットリサーチフューチャーの分析によると、日本のロケーションアナリティクス市場規模は2024年に5億7698万米ドルと推定された。日本のロケーションアナリティクス市場は、2025年の6億5948万米ドルから2035年までに25億1000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14%を示すと予測されている。

主要市場動向とハイライト

日本の位置情報分析市場は、技術進歩と都市開発イニシアチブに牽引され、堅調な成長を遂げている。

- AIと機械学習の統合が、位置情報分析市場におけるデータ分析能力を変革している。

- スマートシティ構想が、特に都市計画・管理分野において、革新的な位置情報ソリューションの需要を牽引している。

- 小売セグメントが最大のセグメントであり続ける一方、運輸セグメントが市場内で最も急速に成長する領域として台頭している。

- リアルタイムデータ分析への需要増加と都市計画に関する政府施策が、市場拡大を推進する主要な要因である。

日本ロケーションアナリティクス市場

CAGR

14.3%

市場規模と予測

2024年市場規模576.98 (百万米ドル)2035年市場規模2510.0 (百万米ドル)CAGR (2025 – 2035)14.3%

主要プレイヤー

Esri(米国)、IBM(米国)、Oracle(米国)、SAP(ドイツ)、Microsoft(米国)、Google(米国)、HERE Technologies(オランダ)、Pitney Bowes(米国)、TIBCO Software(米国)

日本のロケーションアナリティクス市場動向

ロケーションアナリティクス市場は顕著な成長を遂げている。この成長は、技術の進歩とデータ駆動型意思決定への需要増加によって推進されている。日本では、企業が業務効率の向上と顧客体験の改善のために位置情報データを活用するケースが増加している。地理情報システム(GIS)とビッグデータ分析の統合により、組織は消費者行動や市場動向に関する深い洞察を得られるようになっている。この傾向は、小売、運輸、都市計画などの分野で特に顕著であり、戦略的計画立案や資源配分において位置情報インテリジェンスが重要な役割を果たしている。さらに、日本におけるスマートシティの台頭が位置情報分析の導入をさらに促進している。都市圏の相互接続性が高まる中、資源とインフラを効率的に管理するためのリアルタイムデータの必要性は極めて重要である。地方自治体や民間企業は、公共サービスの最適化、安全性の向上、持続可能な開発の促進を目的として、位置情報分析ソリューションへの投資を進めている。データプライバシーとセキュリティへの重点も、イノベーションと消費者信頼のバランスを模索するステークホルダーによって市場環境を形成している。全体として、位置情報分析市場は様々な産業におけるその価値への認識の高まりを反映し、継続的な拡大が見込まれている。

AIと機械学習の統合

位置情報分析市場への人工知能(AI)と機械学習技術の組み込みは、データの処理・分析手法を変革している。これらの技術により予測精度と洞察力が向上し、企業はリアルタイムデータに基づく意思決定が可能となる。日本の組織がこうした先進ツールを導入することで、業務戦略の強化と顧客エンゲージメントの向上を実現できる。

データプライバシーとセキュリティへの注力

位置データへの依存度が高まるにつれ、プライバシーとセキュリティに関する懸念が顕在化している。日本の関係者は、規制順守と消費者信頼の維持のため、強固なデータ保護対策の実施を優先している。機密情報の保護へのこの注力は、位置情報分析ソリューションの開発と導入に影響を与える可能性が高い。

スマートシティ構想の拡大

日本におけるスマートシティ構想の推進が位置情報分析ソリューションの需要を牽引している。都市部がインフラとサービスの最適化を図る中、効果的な計画と管理には位置情報インテリジェンスが不可欠となっている。この傾向は、都市がデータを活用して住民の生活の質を向上させるという、持続可能性と効率性への広範な取り組みを反映している。

日本の位置情報分析市場を牽引する要因

IoT技術の普及拡大

日本におけるモノのインターネット(IoT)技術の普及が位置情報分析市場の成長を促進している。相互接続されるデバイスが増えるにつれ、生成される位置情報ベースのデータ量は指数関数的に増加している。このデータ流入は、企業が消費者行動や業務効率に関する深い洞察を得る機会を提供している。運輸、医療、小売などの業界は、特にIoTと位置情報分析の統合から恩恵を受けています。例えば運輸部門では、位置データを活用して車両管理を最適化し、運営コストを削減しています。日本のIoT市場は2026年までに500億ドル規模に達すると予測されており、これが位置情報分析の能力をさらに強化する可能性があります。結果として、組織がIoT技術の可能性を活用するにつれ、位置情報分析市場は大幅な成長を遂げると見込まれます。

都市計画に向けた政府の取り組み

都市計画とインフラ開発を目的とした政府の取り組みは、日本の位置情報分析市場に大きな影響を与えている。都市が発展・拡大するにつれ、都市成長を効果的に管理するためのデータ駆動型アプローチの必要性が高まっている。日本政府は位置情報分析を活用し、公共サービス、交通システム、資源管理を改善するスマートシティプロジェクトに投資を続けている。最近の報告によれば、政府は今後5年間でスマートシティ構想に約1000億円を投入する計画である。この投資により官民が連携して革新的なソリューションを導入する好環境が整い、位置情報分析市場の発展が促進されると予想される。都市計画プロセスへの位置情報分析の統合は、住民の生活の質向上と経済成長の両立に寄与する見込みである。

リアルタイムデータ分析の需要増加

日本の位置情報分析市場では、リアルタイムデータ分析に対する需要が顕著に高まっている。小売業や物流業を含む様々な分野の企業が、位置情報データから得られる即時的な知見の価値をますます認識している。この傾向は、市場の変化に迅速に対応できる意思決定能力の強化ニーズによって推進されている。最近の推計によれば、リアルタイム分析市場は今後5年間で約15%のCAGR(年平均成長率)で成長すると予測されている。この成長は、組織がロケーション分析を活用して業務を最適化し顧客体験を向上させるデータ駆動型戦略への広範な移行を示している。その結果、ロケーション分析市場は大幅に拡大し、企業はリアルタイムデータの力を活用するための先進技術への投資を進めると見込まれる。

Eコマースと配送サービスの拡大

日本におけるEコマースと配送サービスの急速な拡大は、ロケーションアナリティクス市場に大きな影響を与えています。オンラインショッピングへの依存度が高まる中、企業は物流とサプライチェーン運営を強化する革新的な方法を模索しています。ロケーションアナリティクスは配送ルートの最適化、在庫管理、顧客満足度の向上において重要な役割を果たします。最近のデータによると、日本の電子商取引市場は2025年までに2000億ドル以上の規模に達すると予測されており、位置情報に基づくインサイトの需要をさらに促進しています。企業はロケーションアナリティクスを活用して消費者行動を分析し、トレンドを特定し、それに応じてサービスをカスタマイズしています。この傾向は業務効率を向上させるだけでなく、企業が進化する消費者のニーズに応えようとする中で、ロケーションアナリティクス市場全体の成長にも寄与しています。

顧客体験向上への注目の高まり

日本における顧客体験の向上への注目の高まりが、位置情報分析市場の成長を加速させている。企業は競争優位性を維持するために顧客の嗜好や行動を理解することが不可欠であると認識している。位置情報分析を活用することで、企業は来店客の流れ、顧客層、購買行動に関する洞察を得られる。この情報はマーケティング戦略の最適化やサービス提供の改善を可能にする。最近の研究によれば、顧客体験を優先する組織では顧客維持率が60%向上している。その結果、より多くの企業が顧客理解を深めるツールや技術に投資するにつれ、ロケーションアナリティクス市場はこの傾向の恩恵を受ける可能性が高い。こうした顧客中心戦略への注力が、今後数年間のロケーションアナリティクス市場の成長を推進すると予想される。

市場セグメントの洞察

コンポーネント別:ソフトウェア(最大)対サービス(最速成長)

日本のロケーションアナリティクス市場では、ソフトウェアが最大のセグメントであり、市場全体の動向において大きなシェアを占めています。この優位性は、位置情報に基づく分析のためのデジタルツールの採用増加によって推進されており、企業は意思決定能力の強化のためにソフトウェアソリューションを活用しています。一方、サービスセグメントは規模こそ小さいものの、企業がロケーションアナリティクスを効果的に最適化するためのコンサルティングや導入支援を求める中で、勢いを増しています。日本位置情報分析市場の成長傾向は、リアルタイムデータ処理とインサイトへの需要増を背景に、ソフトウェアソリューションの需要が堅調に増加していることを示している。しかしサービス分野は、位置情報分析に特化したソフトウェアからの投資収益率(ROI)最大化の重要性に対する認識の高まりに後押しされ、急速に台頭している。両分野とも技術進歩と市場ニーズの変化に対応し、ビジネス戦略の重要な構成要素としての地位を確立しつつある。

ソフトウェア:ソフトウェア(主流)対サービス(新興)

日本ロケーションアナリティクス市場におけるソフトウェアセグメントは、包括的な空間分析と可視化を可能にする必須ツールを提供し、主流のプレイヤーとして際立っている。その高いパフォーマンスは、様々なセクターに対応する高度な機能性によるもので、企業は正確な位置情報データに基づいた意思決定が可能となる。一方、サービスセグメントはコンサルティング、統合、ソフトウェアツールの継続的サポートに焦点を当てた新興の機会を表している。この分野は、企業がソフトウェア投資を最大限活用できるよう支援し、固有のビジネス課題に対応するカスタマイズソリューションを提供することで、急速に認知度を高めている。両セグメントの相互作用は、強力な分析ツールとそれを効果的に導入する専門知識の両方を求める組織が増加している傾向を浮き彫りにしている。

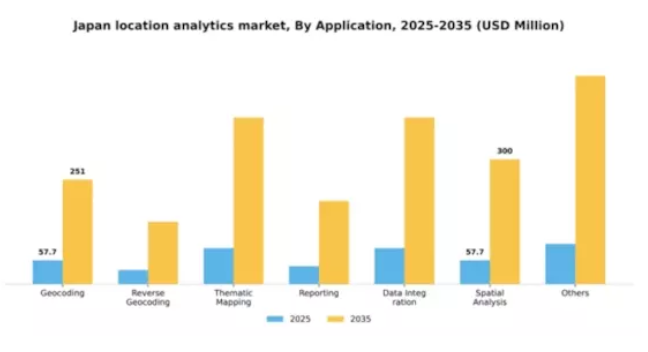

アプリケーション別:ジオコーディング(最大)対空間分析(最速成長)

日本のロケーションアナリティクス市場において、アプリケーション分野はジオコーディングが最大シェアを占めています。これは様々な位置情報サービスを実現する上で不可欠な役割を果たしているためです。ジオコーディングに次いで、リバースジオコーディングとテーマ別マッピングも市場シェアの重要な部分を占めており、正確な位置データへの需要の高まりを反映しています。一方、レポート作成、データ統合、空間分析は重要な構成要素として台頭しており、より包括的な位置情報ソリューションへの移行を示しています。このセグメント内の成長傾向は、最も成長が速いセグメントと認識されている空間分析の需要に大きく牽引されている。これはビッグデータの進歩とデータ駆動型意思決定の重要性増大によって促進されている。さらに、モバイルアプリケーションとIoTデバイスの普及が効果的なジオコーディングおよびレポートソリューションの必要性を高めており、市場におけるそれらの地位をさらに確固たるものにしている。

ジオコーディング:主流 vs 空間分析:新興

ジオコーディングは、日本の位置情報分析市場における主流アプリケーションとして、住所から地理座標への精密なデータ変換を提供し、多くの位置情報サービスの基盤を担っている。物流、不動産、観光などの業界における広範な利用がその重要性を示している。一方、空間分析は新興アプリケーションとして勢いを増している。これは高度な分析ツールを活用し、企業が空間データを解釈して戦略的洞察を得ることを可能にする。空間分析ツールへの機械学習やAI技術の統合が進むことで、地理的パターンの深い洞察が促進され、データ活用で競争優位性を求める組織にとってますます不可欠となっている。

導入形態別:オンプレミス(最大)対 ホステッド(急成長)

日本のロケーション分析市場では、オンプレミスソリューションがユーザー導入の大部分を占め、明らかな選好が示されている。このセグメントはセキュリティ強化とデータ管理の制御性という利点があり、データ主権とコンプライアンスを優先する組織に支持されている。一方、ホステッド導入セグメントは現在規模は小さいものの、リモートワークや協業に対応する柔軟でスケーラブルなソリューションを求める企業が増えるにつれ、急速に普及が進んでいる。成長トレンドは、クラウド技術の進歩と俊敏なデータ管理の必要性の高まりを背景に、需要がホステッド型ソリューションへ移行していることを示している。組織はコスト効率性と既存システムとの統合容易性においてホステッド型導入の利点を認識し、その採用を加速させている。この移行は今後数年間で導入環境を再構築し、ホステッド型ソリューションが主要プレイヤーとして台頭する可能性が高い。

オンプレミス(主流) vs ホステッド(新興)

オンプレミスソリューションは日本におけるロケーション分析市場を支配しており、機密データに対する高度な制御とセキュリティを組織に提供します。特に厳格な規制要件を持つ業界で好まれており、これらのシステムはローカルでのデータガバナンスを可能にします。対照的に、ホステッドソリューションは柔軟な代替手段として台頭しており、拡張性とコスト効率を必要とする企業に訴求しています。リモートワークとクラウドサービスの普及に伴い、ホステッド型導入は革新的な選択肢として位置づけられています。これにより企業は、高度な分析ツールを利用しながら、継続的な更新とインフラコスト削減の恩恵を得られます。

エンドユーザー別:BFSI(最大)対 医療(最速成長)

日本のロケーションアナリティクス市場におけるエンドユーザーセグメント別のシェア分布を見ると、BFSI(銀行・金融・保険)セクターが最大のシェアを占めており、リスク評価や財務意思決定のために高度な位置情報を活用しています。その他の主要な貢献セクターには、顧客体験の向上と業務効率の最適化のためにロケーションアナリティクスを利用する小売業およびIT・通信業が含まれます。一方、医療および政府機関も注目すべきプレイヤーであり、サービス提供の改善や公共安全イニシアチブのためにこれらの技術の導入を拡大しています。成長動向としては、医療分野が日本位置情報分析市場で最も急速に成長している領域として台頭している。これは、患者ケアの強化と業務効率化の必要性によって牽引されている。遠隔医療ソリューションやモバイルヘルスアプリケーションの普及が、この成長に大きく寄与している。さらに、データ分析技術の進歩と、様々な分野におけるリアルタイムデータインサイトの需要増加が市場全体を推進している。企業は戦略的計画立案における位置情報インテリジェンスの重要性を認識しているからだ。

BFSI:主導的 vs 医療:新興

BFSI(銀行・金融・保険)セクターは位置情報分析の主要な利用者であり、サービス提供とセキュリティ強化のために取引監視、リスク評価、顧客分析に焦点を当てています。このセクターは高度なデータ統合技術と分析能力の恩恵を受け、堅牢な財務管理と戦略的計画を保証しています。一方、医療セクターは遠隔医療と患者管理システムの革新に牽引され、この分野で急速に新興プレイヤーとなりつつあります。医療提供者は患者動線の監視やケア連携の改善に向け位置情報分析を統合する動きを加速させており、データ駆動型意思決定への大きな転換を示している。両セクターが進化する中で、位置情報分析の活用アプローチは異なり、BFSIはセキュリティと効率性を優先する一方、医療は患者アウトカムと業務改善を重視している。

主要プレイヤーと競争環境

日本の位置情報分析市場は、技術進歩とデータ駆動型意思決定への需要増大により、ダイナミックな競争環境が特徴である。Esri(米国)、IBM(米国)、HERE Technologies(オランダ)などの主要プレイヤーが地理情報システム(GIS)とデータ分析の専門性を活かし、最前線に立っている。Esri(米国)は高度な分析・可視化ツールを統合したArcGISプラットフォームを通じたイノベーションに注力。IBM(米国)は位置情報インテリジェンス強化のためのAI能力を強調。HERE Technologies(オランダ)は自動車・物流など多様な分野に対応する堅牢な地図・位置データサービスで戦略的優位性を確立している。これらの戦略が相まって、技術統合と顧客中心ソリューションを優先する競争環境が形成されている。市場における主要な事業戦略には、地域ニーズに応えるためのサービスローカライゼーションやサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし主要プレイヤーの影響力は絶大で、業界標準を設定しイノベーションを牽引している。この競争環境は、中小企業がニッチ戦略を採用したり提携を模索したりして提供価値を高めることを促している。

10月、HERE Technologies(オランダ)は主要自動車メーカーとの提携を発表し、リアルタイム交通データをナビゲーションシステムに統合する。この戦略的動きにより、より正確でタイムリーな情報を提供することでユーザー体験が向上し、HEREの自動車分野における地位が強化される見込み。この協業は、位置情報分析におけるリアルタイムデータの重要性を浮き彫りにしており、同市場での成功に不可欠な要素となりつつある。

9月にはIBM(米国)が小売企業向けAI駆動型位置情報分析ツールの新スイートを発表した。顧客の来店動向や購買パターンを分析し業務最適化を可能にする本施策は、小売業界における競争優位性維持に不可欠な実用的な知見への需要増大に対応しつつ、自社製品ラインの強化を図る重要な取り組みである。

8月にはEsri(米国)が、カスタマイズされたGISソリューションで現地企業を支援する新地域事務所を開設し、日本での事業拡大を図った。この拡張は、地域成長へのコミットメントと、日本企業の特定ニーズに応える特化型サービス提供戦略を反映している。こうした地域密着型取り組みは、顧客ロイヤルティの醸成と市場浸透率向上に不可欠である。

11月現在、ロケーションアナリティクス市場ではデジタル化、持続可能性、AI技術統合への強い注力がトレンドとなっている。企業間連携による能力強化の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争優位性は価格競争からイノベーション、技術革新、サプライチェーン信頼性への焦点移行へと進化すると予測される。この移行は、これらの要素を優先する企業がロケーションアナリティクス市場のリーダーとして台頭する可能性を示唆している。

業界動向

最近の動向として、日本のロケーションアナリティクス市場ではHERE Technologies、Hexagon、Esriといった主要プレイヤーが現地の要求に応えるため提供サービスを強化するなど、著しい進展が見られる。特に2023年8月には、Hexagonが高度な分析機能を組み込んだ地理空間ソリューションを拡充し、日本の自治体や産業への効果的なサービス提供を図った。

さらに、Foursquareと地元企業との連携が拡大し、日本の消費者に特化した位置情報ベースのマーケティング活動を促進している。M&A面では、2022年7月にSAPがクラウド・位置情報サービス専門の日本企業を買収し、同地域での存在感をさらに強化した。

加えて、Googleは東京や大阪などの都市部における交通インフラ強化のため、位置情報分析を活用する取り組みを開始した。位置情報サービスの需要拡大に伴い、MapboxやTIBCO Softwareといった企業の市場評価額が顕著に上昇しており、日本のスマートシティ開発を推進する政府施策の恩恵を受ける態勢を整えている。過去2年間で、物流や業務効率化に向けた分析技術の利用に関心を持つ企業が急増しており、日本の位置情報分析市場の進化を反映している。

将来展望

日本の位置情報分析市場の将来展望

日本の位置情報分析市場は、IoT、ビッグデータ、AI技術の進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)14.3%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 小売最適化のためのAI駆動型予測分析ツールの開発。

- スマートシティインフラへの位置情報サービスの統合。

- リアルタイム消費者インサイトのためのモバイル位置情報分析の拡大。

2035年までに、位置情報分析市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本位置情報分析市場コンポーネント別展望

- ソフトウェア

- サービス

日本ロケーションアナリティクス市場 エンドユーザー別見通し

- BFSI

- IT・通信

- 小売

- 医療

- 政府

- 運輸

- エネルギー・公益事業

- その他

日本ロケーションアナリティクス市場 導入形態別見通し

- オンプレミス

- ホステッド

日本ロケーションアナリティクス市場 用途別見通し

- ジオコーディング

- リバースジオコーディング

- テーマ別マッピング

- レポート作成

- データ統合

- 空間分析

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 4.1.1 ソフトウェア

- 4.1.2 サービス

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 ジオコーディング

- 4.2.2 リバースジオコーディング

- 4.2.3 テーマ別マッピング

- 4.2.4 レポーティング

- 4.2.5 データ統合

- 4.2.6 空間分析

- 4.2.7 その他

- 4.3 情報通信技術、導入形態別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 ホステッド

- 4.4 情報通信技術、エンドユーザー別(百万米ドル)

- 4.4.1 金融・保険・証券(BFSI)

- 4.4.2 IT・通信

- 4.4.3 小売

- 4.4.4 ヘルスケア

- 4.4.5 政府

- 4.4.6 運輸

- 4.4.7 エネルギー・公益事業

- 4.4.8 その他

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Esri(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Oracle(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SAP(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Microsoft (米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Google (米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 HEREテクノロジーズ(オランダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ピトニーボウズ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 TIBCOソフトウェア (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Esri(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 コンポーネント別日本市場分析

- 6.3 アプリケーション別日本市場分析

- 6.4 導入形態別日本市場分析

- 6.5 エンドユーザー別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、コンポーネント別、2024年(%シェア)

- 6.13 情報通信技術、コンポーネント別、2024年~2035年 (百万米ドル)

- 6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 構成要素別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 導入形態別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携