❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のロボットソフトウェア市場規模は2024年に3億7778万米ドルと推定されております。

ロボットソフトウェア市場は、2025年の4億5,975万米ドルから2035年までに32億7,588万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)21%を示すと予測されています。

主要な市場動向とハイライト

日本のロボットソフトウェア市場は、技術進歩と自動化ニーズの高まりを背景に、堅調な成長を遂げております。

- 特に医療および製造分野において、AI技術の採用が拡大しております。

- 医療用ロボットが最大のセグメントとして台頭する一方、サービスロボットが最も成長の速い分野として認識されております。

- ロボット分野における持続可能性が焦点となりつつあり、これは環境に優しい技術への広範な傾向を反映しております。

- 製造業における自動化需要の高まりと政府主導の施策が、市場拡大を推進する主要な要因となっております。

主要企業

ABB (CH), Siemens (DE), Rockwell Automation (US), KUKA (DE), Fanuc (JP), Yaskawa Electric (JP), Intuitive Surgical (US), NVIDIA (US), Boston Dynamics (US)

日本のロボットソフトウェア市場の動向

ロボットソフトウェア市場は現在、人工知能(AI)と自動化技術の進歩に牽引され、ダイナミックな進化を遂げております。日本では、製造業、医療、物流など様々な分野へのロボット技術の統合がますます普及しております。この傾向は、業務効率と生産性の向上を目指す広範なシフトを反映しております。産業がプロセスの最適化を図る中、ロボットシステムを管理・制御できる高度なソフトウェアソリューションへの需要が高まっております。さらに、日本政府はロボット技術革新を促進する施策を積極的に推進しており、これが市場成長をさらに刺激する可能性があります。技術的進歩に加え、ロボットソフトウェア市場は変化する消費者嗜好や社会的ニーズにも影響を受けています。日本の高齢化は、介護や日常生活支援を可能にするロボットソリューションへの需要を生み出しています。この人口動態の変化は、パーソナルロボットやサービスロボット向けに設計されたソフトウェアの成長可能性を示唆しています。加えて、サステナビリティとエコフレンドリーな取り組みへの重視が高まる中、開発者はロボットの運用におけるエネルギー効率を向上させるソフトウェアの創出を促されています。全体として、ロボットソフトウェア市場の動向は、より知能的でユーザーフレンドリー、かつ持続可能なソリューションへと移行しつつあるようです。

AI技術の採用拡大

人工知能(AI)のロボットシステムへの統合が顕著になりつつあります。この傾向は、学習能力と環境適応力を備えたより知能的なロボットへの移行を示しており、様々な応用分野における機能性の向上につながっています。

医療ロボットへの注力

医療用途向けソフトウェア開発への関心が高まっています。この傾向は、高齢化が進むにつれ、医療処置や患者ケアを支援するロボットへの需要が増加する可能性を示唆しています。

ロボット工学における持続可能性

環境に優しいソリューションへの推進が、ロボットソフトウェアの開発に影響を与えています。この傾向は、エネルギー効率を優先し、ロボット操作のカーボンフットプリントを削減するイノベーションの可能性を示しています。

日本のロボットソフトウェア市場を牽引する要因

政府の取り組みと支援

日本政府は、様々な施策や支援プログラムを通じてロボットソフトウェア市場の成長を促進する上で重要な役割を担っています。イノベーションと技術進歩に焦点を当て、政府はロボット工学の研究開発に多額の資金を投入しています。2025年には、ロボットシステムの能力向上を目的とした公的投資が2,000億円に達すると予測されています。この支援は、国内企業による最先端ソフトウェアソリューションの開発を促進するだけでなく、海外投資の誘致にもつながっています。その結果、有利な政策と財政的支援に後押しされ、新規参入者が市場に加わることで、ロボットソフトウェア市場は拡大する見込みです。

サービスロボットへの関心の高まり

日本のロボットソフトウェア市場では、ホスピタリティ、小売、パーソナルアシスタントなどの分野における応用を含むサービスロボットへの関心が高まっています。消費者の期待が変化する中、企業は顧客体験を向上させるためにロボットソリューションをますます活用するようになっています。2025年には、サービスロボティクス分野がロボットソフトウェア市場全体の約25%を占めると予測されています。この変化は、サービス指向ロボットに特化した革新的なアプリケーションを開発するソフトウェア開発者にとって大きな機会を示しています。したがって、ロボットソフトウェア市場では、様々な分野の固有のニーズに応える多様な製品・サービスが提供されるようになるでしょう。

機械学習とAIの進歩

機械学習と人工知能の進歩は、日本のロボットソフトウェア市場の様相を変えつつあります。これらの技術が進化するにつれ、ロボットはより自律的かつ効率的に複雑なタスクを遂行できるようになります。2025年には、AI駆動型ロボットシステムが市場全体の約40%を占めると予測されています。この傾向は、ロボットの能力向上に向け、高度なアルゴリズムとデータ分析への依存度が高まっていることを示唆しています。企業が意思決定と運用効率の改善を目的にAIソリューションをロボットシステムに統合しようとする中、ロボットソフトウェア市場はこの技術的進化から恩恵を受ける見込みです。

安全性とコンプライアンスへの注目の高まり

安全性とコンプライアンスは、日本のロボットソフトウェア市場において最重要課題となりつつあります。様々な分野でのロボット導入が増加するにつれ、厳格な安全基準と規制順守の必要性も高まっています。2025年には、企業の70%がロボットシステムにおいて安全機能を優先すると予測されています。この取り組みは、作業員の保護を確保するだけでなく、ロボット運用の全体的な信頼性を高めることにもつながります。ロボットソフトウェア市場は、高度な安全プロトコルとコンプライアンス対策を組み込んだソフトウェアソリューションを開発することで、企業や規制当局の懸念の高まりに対応していくものと見られます。

製造業における自動化の需要増加

日本のロボットソフトウェア市場は、製造プロセスにおける自動化の必要性が高まることに牽引され、需要が顕著に増加しています。産業が効率性と生産性の向上を目指す中、ロボットシステムの統合は不可欠となっています。2025年までに、日本の製造業企業の約60%が業務効率化のためにロボットソリューションを導入すると推定されています。この傾向は、精度と速度が最優先される自動車や電子などの分野で特に顕著です。企業はロボットの性能を最適化し、運用コストを削減するための高度なソフトウェアソリューションを求めるため、ロボットソフトウェア市場はこの変化から大きな恩恵を受ける見込みです。

市場セグメントの洞察

日本のロボットソフトウェア市場セグメントの洞察

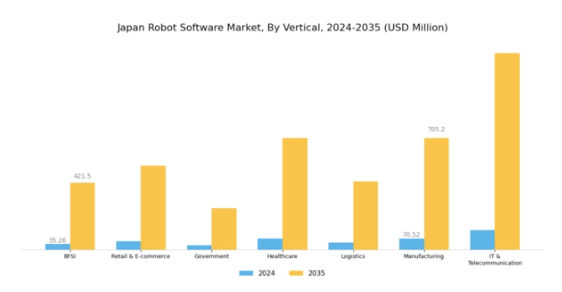

ロボットソフトウェア市場 産業別インサイト

日本のロボットソフトウェア市場は堅調な成長軌道をたどっており、特に金融、小売・電子商取引、政府機関、医療、物流、製造業、情報技術・通信といった主要産業を包括する産業別セグメントにおいて顕著です。日本が自動化と先進技術の採用を推進する中、これらの各分野はロボットソフトウェアソリューションの統合により大きな恩恵を受けています。

金融分野では、ロボティックプロセスオートメーション(RPA)の活用により取引の効率化と顧客サービスの向上が図られ、金融機関は運用コストの削減と効率性の向上を実現しています。小売・電子商取引産業も変革期を迎えており、在庫管理、顧客エンゲージメント、サプライチェーン最適化にロボットを活用し、高まる消費者需要に対応しています。さらに政府部門では、公共サービスの向上を目的としたロボティックソフトウェア活用プロジェクトが複数開始され、ガバナンスと業務効率の改善に貢献しています。

医療分野では、ロボット技術が患者ケアの向上、手術の支援、管理業務の効率化において極めて重要であり、高齢化社会が進む日本において特に意義深いものです。物流業界は倉庫管理や配送最適化に焦点を当てたロボット導入により変革が進み、タイムリーかつコスト効率の高いソリューションを実現しています。一方、製造業は依然として主要セクターであり、自動車や産業分野における技術力の高さで知られる日本において、生産効率と品質管理のためのロボット自動化が活用されています。

情報技術・通信分野では、データ管理、顧客対応、サービス提供にロボットソリューションを組み込み、総合的な生産性向上を図りながら着実に進化しています。これらの産業が相まって、イノベーションと自動化促進を目的とした政府の支援策に支えられ、日本のロボットソフトウェア市場への関心が高まっています。

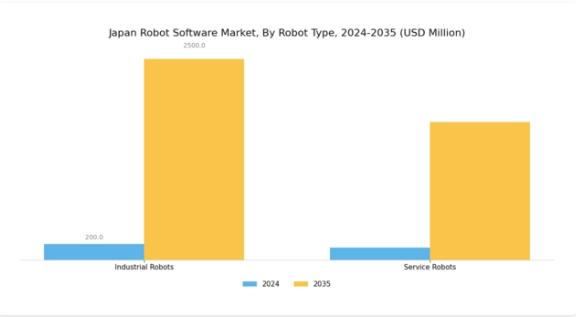

ロボットソフトウェア市場:ロボット種類別インサイト

日本のロボットソフトウェア市場、特にロボットの種類セグメントに焦点を当てると、産業用ロボットとサービスロボットの両方で多様な応用例が見られます。製造プロセスに不可欠な産業用ロボットは、精度と効率を要する作業を自動化することで生産性を向上させ、日本の製造技術におけるリーダーとしての評価に大きく貢献しています。一方、サービスロボットは医療、物流、小売など様々な分野で注目を集めており、サービス産業における自動化需要の高まりに対応しています。

これらの分野の急速な成長は、日本の高齢化と労働力不足に対処するための効率的なソリューションの必要性に起因しています。さらに、人工知能(AI)と機械学習の進歩が産業用ロボットとサービスロボット双方の能力を推進し、意思決定プロセスの改善と運用効率の向上を可能にしています。市場動向はまた、様々な産業におけるこれらのロボット技術の統合への関心の高まりを示しており、ロボットソフトウェア分野における革新と開発の膨大な機会を示唆しています。

日本ロボットソフトウェア市場におけるこの進化する状況は、自動化と技術進歩における競争優位性の維持という、同国の戦略的焦点を反映しています。

ロボットソフトウェア市場導入に関する洞察

日本ロボットソフトウェア市場における導入セグメントは、ロボット技術が進化し様々な産業プロセスに統合されるにつれ、ますます重要な要素となっています。このセグメントは主に二つのアプローチ、オンプレミス導入とクラウド導入で構成されています。オンプレミスソリューションは、組織がシステムとデータをより厳密に管理できるため、レガシーシステムが依然として重要な役割を果たす日本の従来型製造業の環境に適しています。一方、クラウド型導入は柔軟性と拡張性を高め、効率向上とコスト削減を目指す企業にとって、リアルタイム監視と業務の効率化を促進します。

日本がイノベーションと先進ロボット技術の採用に注力し続ける中、データ分析や人工知能(AI)アプリケーションを支援する能力から、クラウドベースソリューションへの注目が高まると予想されます。両導入手段は組織固有のニーズに対応し、企業が自動化を効果的に活用することを可能にします。これにより、自動車、電子、物流などの分野における生産性向上が図られます。この導入手段の適応性は、先進技術統合による産業競争力強化という日本の戦略目標との整合を図る上で極めて重要です。

ロボットソフトウェア市場における組織規模別の動向

日本のロボットソフトウェア市場は、組織規模別に分析すると明確な動向が浮かび上がります。特に中小企業(SME)と大企業に焦点を当てます。日本では中小企業が経済の重要な部分を占めており、業務効率の向上とコスト削減のために先進的なロボットソリューションを活用することが多く、これが市場成長を牽引しています。これらの企業は、労働力不足や生産性向上の必要性に影響される変化する環境下で競争力を維持するため、自動化をますます導入しています。一方、大企業は高度な自動化と拡張性向上のために洗練されたロボットソフトウェアへ多額の投資を行い、市場を牽引しております。

豊富なリソースを背景に、革新的なロボット分野での大規模な研究開発を推進し、技術進歩における主要プレイヤーとしての地位を確立しております。中小企業と大企業の連携は、技術や手法の共有につながることが多く、日本ロボットソフトウェア市場におけるイノベーション文化の醸成に寄与しております。

この進化する関係性は、市場動向と全体的な環境に影響を与える相乗効果の高まりを示しており、日本の組織が直面する特有の課題に合わせた自動化技術への投資と成長にとって魅力的な環境を創出しています。その結果、ロボットソフトウェアの需要は増加が見込まれ、このダイナミックな市場において、中小企業と大企業の双方に、パフォーマンス向上と競争優位性獲得の広範な機会を提供します。

主要プレイヤーと競争環境

日本のロボットソフトウェア市場は、急速な技術進歩と様々な分野における自動化需要の高まりを背景に、ダイナミックな競争環境が特徴です。ファナック(日本)、安川電機(日本)、ABB(スイス)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。ファナック(日本)はロボットシステムへのAI機能統合に注力し、運用効率と柔軟性の向上を図っています。安川電機(日本)は国内メーカーとの連携を重視し、産業固有のニーズに応えるソリューションを提供。一方、ABB(スイス)はデジタルトランスフォーメーションへの積極的な投資により、業務効率化と顧客エンゲージメントの強化を推進しています。これらの戦略が相まって、イノベーションと顧客中心ソリューションを中核とした競争環境が形成されています。事業戦略面では、リードタイム短縮とサプライチェーン最適化を目的とした製造の現地化が進んでおり、これは日本の特有の市場ニーズにおいて特に重要です。市場の競争構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮する一方で新興企業からの競争にも直面しています。この分散構造は多様な産業用途に対応する幅広いソリューションを可能にし、既存企業間の継続的なイノベーションを促進しています。

10月には安川電機(日本)が、主要自動車メーカーとの戦略的提携を発表し、電気自動車生産向けに特化した先進的なロボットソリューションの開発を進めています。この協業は、安川電機の商品ラインアップを強化するだけでなく、今後数年間で大幅な成長が見込まれる急速に進化する電気自動車分野における同社の重要性を位置付ける点で意義深いものです。この提携は、競争優位性を維持するために産業の動向に合致することの重要性を強調しています。

9月にはABB(スイス)が、既存の製造インフラとの相互運用性を高める新ソフトウェアプラットフォームを発表しました。スマートファクトリーにおけるシームレスな統合需要の高まりに対応し、運用効率の向上を促進するこの動きは極めて重要です。接続性を強化するソフトウェアソリューションに注力することで、ABBは市場での地位を強化し、製造プロセスの近代化を目指すメーカーの関心を集めることが期待されます。

8月にはファナック(日本)が、組立ラインの精度向上を目的とした新たなAI駆動型ロボットシステムを発表しました。この革新は、製造分野における高精度自動化の需要増加を反映したものであり、特に意義深いものです。AIを活用することで、ファナックは製品能力を向上させるだけでなく、ロボットソフトウェア市場における先進技術統合のリーダーとしての地位を確立しています。

11月現在、ロボットソフトウェア市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。技術力と市場展開の強化には協業が必要との認識から、戦略的提携がますます重要視されています。今後の競争優位性は、従来型の価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点移行が予想されます。この転換は、これらの要素を優先する企業が市場のリーダーとして台頭する可能性を示唆しています。

日本ロボットソフトウェア市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本ロボットソフトウェア市場では重要な進展と活動が見られました。特筆すべき進歩としては、オムロンやデンソーといった企業がソフトウェア機能の向上を通じて自動化ソリューションを強化していることが挙げられます。NVIDIAはAI駆動型ロボットシステムにおいて着実な進展を遂げており、最先端技術を日本産業内の様々なアプリケーションに統合しています。ソフトバンクロボティクスなどの主要プレイヤーは、特にヒューマノイドロボットや顧客サービスアプリケーション分野において、製品ラインの拡充に注力しています。

さらに、安川電機とファナックの間では、産業用ロボット分野での存在感を強化するための協業に関する協議が行われています。M&Aの面では、2023年9月にコグネックスがマシンビジョン専門のソフトウェア企業を買収し、日本における能力を強化したと報じられました。

本市場における企業評価額は着実に上昇しており、製造・物流分野での自動化需要の高まりが成長軌道を支えているとの見方が示されています。過去2~3年の動向からは、特に日本が労働力不足の解消や各分野での生産性向上を図る中で、高度なロボットを日常業務に統合する方向への移行がうかがえます。

今後の見通し

日本のロボットソフトウェア市場の将来展望

日本のロボットソフトウェア市場は、AIや自動化の進歩、効率性への需要増を背景に、2025年から2035年にかけて年平均成長率(CAGR)21.7%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型ロボティックプロセスオートメーション(RPA)ソリューションの開発

- ロボット工学におけるリアルタイムデータ分析のためのIoT統合

- クラウドベースのロボット管理プラットフォームの拡大

2035年までに、ロボットソフトウェア市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本ロボットソフトウェア市場 種類別見通し

- 産業用ロボット

- サービスロボット

日本ロボットソフトウェア市場 産業別見通し

- 金融

- 小売・電子商取引

- 政府

- 医療

- 物流

- 製造

- IT・通信

日本ロボットソフトウェア市場 導入形態別見通し

- オンプレミス

- クラウド

日本ロボットソフトウェア市場 企業規模別見通し

- 中小企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、産業別(百万米ドル)

4.1.1 金融

4.1.2 小売・電子商取引

4.1.3 政府

4.1.4 医療

4.1.5 物流

4.1.6 製造業

4.1.7 IT・通信

4.2 情報通信技術(ICT)、種類別(百万米ドル)

4.2.1 産業用ロボット

4.2.2 サービスロボット

4.3 情報通信技術(ICT)、導入形態別(百万米ドル)

4.3.1 オンプレミス

4.3.2 クラウド

4.4 情報通信技術、組織規模別(百万米ドル)

4.4.1 中小企業

4.4.2 大企業

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 ABB(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シーメンス(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ロックウェル・オートメーション(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 KUKA(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ファナック(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 安川電機(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Intuitive Surgical(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 NVIDIA(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Boston Dynamics(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における産業別分析

6.3 日本市場における種類別分析

6.4 日本市場における導入形態別分析

6.5 日本市場における組織規模別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、産業別、2024年(シェア%)

6.13 情報通信技術、産業別、2024年から2035年 (百万米ドル)

6.14 情報通信技術(ICT)、種類別、2024年(シェア率)

6.15 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、導入形態別、2024年(シェア%)

6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.19 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 産業別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.2.3 導入形態別、2025-2035年(百万米ドル)

7.2.4 企業規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携