❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の指紋バイオメトリクス市場規模は2024年に9億4875万米ドルと推定されております。

日本の指紋バイオメトリクス市場は、2025年の10億8158万米ドルから2035年までに40億1000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14%を示すと予測されています。

主要な市場動向とハイライト

日本の指紋生体認証市場は、技術進歩とセキュリティ懸念の高まりを背景に、堅調な成長を遂げております。

- モバイルデバイスへの指紋生体認証の統合がますます普及し、ユーザー認証の強化が進んでおります。

- 政府主導の施策により、公共サービスをはじめとする様々な分野で生体認証システムの導入が促進されております。

- 医療分野では、患者データの安全な管理を確保するため、指紋生体認証への需要が高まっております。

- 安全な取引への需要の高まりとサイバーセキュリティ懸念の増大が、市場成長を推進する主要な要因となっております。

主要企業

Thales (FR), Fujitsu (JP), NEC (JP), Gemalto (NL), IDEMIA (FR), SecuGen (US), Crossmatch (US), MorphoTrust (US), Invixium (CA)

日本の指紋バイオメトリクス市場動向

指紋バイオメトリクス市場は、技術の進歩と安全な認証手段への需要増加を背景に成長を遂げております。日本では、金融、医療、公共安全など様々な分野への指紋認証システムの導入が、この拡大の主要因と考えられます。政府によるセキュリティ対策強化の重視や、モバイル機器における生体認証ソリューションの普及拡大も、市場の勢いをさらに後押ししております。組織がユーザー認証プロセスの改善を図る中、指紋バイオメトリクス市場では革新的なアプリケーションやソリューションの急増が見込まれます。さらに、消費者の間でデータプライバシーやセキュリティへの懸念が高まっていることも、指紋バイオメトリクスの採用を促進しています。企業は機密情報の保護の重要性をますます認識しており、これがバイオメトリクスシステムへの需要増加につながる可能性があります。日本の技術プロバイダーと規制機関との連携は、バイオメトリクスデータ保護のための強固な基準確立への取り組みを示唆しています。この傾向は、デジタル取引におけるセキュリティ強化とユーザー信頼の向上という広範な目標と合致しており、指紋バイオメトリクス市場の将来性を示唆しています。

モバイルデバイスへの統合

指紋バイオメトリクス市場では、生体認証システムをモバイルデバイスに統合する動きが顕著です。スマートフォンやタブレットの普及に伴い、メーカーはセキュリティ機能強化のため指紋認証技術の搭載を加速させています。この傾向はユーザーの利便性を向上させるだけでなく、データ保護に関する懸念の高まりにも対応するものです。

政府主導の取り組み

国家安全保障と公共の安全向上を目的とした政府主導の取り組みが、指紋バイオメトリクス市場に影響を与えています。法執行機関や入国管理など様々な分野における生体認証の利用を促進する政策は、高度な指紋認識システムの需要を牽引する可能性が高いです。これらの取り組みは、セキュリティ強化のために技術を活用するという広範な取り組みを反映しています。

データプライバシーへの注力

指紋バイオメトリクス市場において、データプライバシーへの重視が高まっています。消費者が個人情報に関する権利への認識を深めるにつれ、企業はデータ保護を優先する生体認証ソリューションの導入を迫られています。この傾向は、より安全で透明性の高い生体認証システムへの移行を示唆しており、消費者信頼の醸成につながっています。

日本の指紋生体認証市場の推進要因

サイバーセキュリティ懸念の高まり

日本の指紋生体認証市場は、高まるサイバーセキュリティ懸念の影響を大きく受けています。サイバー脅威やデータ侵害の増加に伴い、組織はより安全な認証手段の導入を迫られています。指紋生体認証は、個人に固有の特性に基づくため不正アクセスが困難であり、独自の優位性を提供します。2025年までに、日本のサイバーセキュリティ市場は100億ドル規模に達すると予測されており、その相当部分がバイオメトリクスソリューションに割り当てられる見込みです。この傾向は、機密情報を保護する上でバイオメトリクス認証の重要性が認識されつつあることを示しています。企業や政府機関がサイバーセキュリティを優先するにつれ、指紋バイオメトリクスの採用は増加し、包括的なセキュリティ戦略における重要な構成要素としての地位を強化するでしょう。

政府規制とコンプライアンス

政府の規制とコンプライアンス要件は、日本の指紋バイオメトリクス市場に大きな影響を与えます。データ保護法が厳格化する中、組織は個人情報を保護するため、安全な認証手段の導入が義務付けられています。日本の個人情報保護法(PIPA)は、生体認証を含む強固なセキュリティ対策の必要性を強調しています。このような規制環境は、コンプライアンス確保と法的リスク軽減のため、企業が指紋バイオメトリクスシステムへの投資を促進します。2025年には、組織がこれらの規制への適合を図ることで、市場は約12%の成長が見込まれています。コンプライアンス重視の姿勢は、指紋バイオメトリクスの需要を促進するだけでなく、安全でユーザーフレンドリーな生体認証ソリューションの開発におけるイノベーションも育んでいます。

医療分野における採用拡大

日本の指紋生体認証市場では、医療分野における採用が拡大しています。医療機関が患者データのセキュリティと医療記録への効率的なアクセスを優先する中、指紋生体認証は本人確認のための信頼性の高いソリューションを提供します。病院や診療所では、許可された担当者だけが機密性の高い患者情報にアクセスできるよう、生体認証システムを導入しています。2025年には、医療分野の生体認証市場は5億ドル規模に達すると予測されており、指紋認証がこの成長の主要な推進力となります。患者の安全性の向上と業務効率の改善を実現する能力により、指紋生体認証は現代医療において不可欠なツールとしての地位を確立しています。この分野が進化を続ける中、生体認証ソリューションの統合はさらに拡大し、医療セキュリティにおけるその役割を確固たるものにするでしょう。

安全な取引に対する需要の高まり

日本の指紋バイオメトリクス市場では、安全な取引手段に対する需要が顕著に高まっています。デジタル決済システムが普及する中、消費者と企業の双方が、機密性の高い金融情報を保護するための強固なセキュリティ対策を求めます。指紋バイオメトリクスを決済システムに統合することでセキュリティが強化され、不正リスクが低減されます。2025年には、バイオメトリクス決済ソリューションの市場規模は約15億ドルに達すると予測されており、年間約20%の成長率を示しています。この傾向は、非接触型かつ安全な決済手段への広範な移行を反映しており、指紋生体認証技術は金融取引の進化する環境において重要な要素として位置づけられています。モバイルウォレットや電子商取引プラットフォームへの依存度が高まる中、ユーザーが金融取引においてセキュリティと利便性を優先する傾向が強まることで、指紋生体認証技術の採用がさらに促進されています。

生体認証システムの技術的進歩

技術的進歩は、日本の指紋生体認証市場を形成する上で極めて重要な役割を果たしています。センサー技術、アルゴリズム、データ処理能力における革新は、指紋認識システムの精度と速度を向上させています。先進的な光学式および静電容量式センサーの導入により、生体認証の信頼性が向上し、アクセス制御や本人確認を含む様々な用途において、より魅力的なものとなっています。2025年までに、こうした技術的進歩を背景に、市場は約15%の年平均成長率(CAGR)で拡大すると予測されています。さらに、人工知能(AI)や機械学習(ML)を生体認証システムに統合することで、適応性と性能が向上し、リアルタイム処理とセキュリティ強化が可能となります。組織が最先端のセキュリティソリューションの導入を模索する中、高度な指紋生体認証システムへの需要は引き続き高まっています。

市場セグメントの洞察

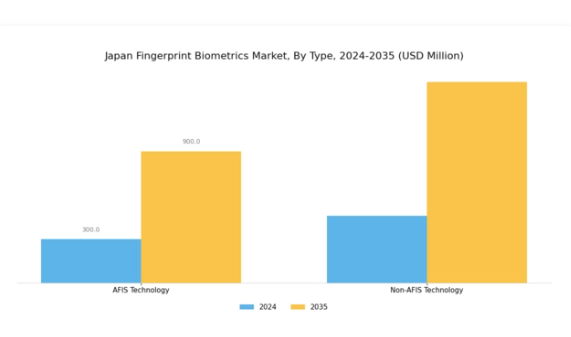

指紋バイオメトリクス市場の種類別分析

日本の指紋バイオメトリクス市場は、AFIS技術と非AFIS技術の両分野で著しい成長を遂げており、バイオメトリクス認証の多様化した状況を示しています。AFIS(自動指紋識別システム)は法執行機関や公共安全において重要な役割を担い、当局が指紋データを効率的に処理・照合することを可能にします。都市部におけるセキュリティ懸念の高まりに伴い、その重要性はますます増大しています。

この技術は高度なアルゴリズムと高速処理能力を活かし、犯罪経歴調査、国境警備、その他の重要用途における個人の迅速な識別・追跡を可能にしております。一方、非AFIS技術は商業分野、医療、個人用電子機器など幅広い産業に対応しております。この分野はモバイルバンキング、アクセス制御システム、スマートデバイスにおける認証に不可欠であり、安全かつ便利な認証手段に対する消費者需要の高まりを示しております。

日本における非AFIS技術の顕著な普及は、モバイル端末の浸透拡大と、セキュリティを確保しつつユーザー体験を向上させる生体認証ソリューションへの嗜好の高まりが大きく寄与しております。両セグメントが進化する中、センサー技術、機械学習、人工知能の進歩が指紋生体認証の能力をさらに高め、現代生活とセキュリティシステムに不可欠な要素として位置づけられております。応用分野の多様性は、日本指紋生体認証市場の堅調なセグメンテーションを示しており、関係者に様々な革新と成長の機会を提供しています。

さらに、これらの技術を公共・民間セクターに統合することは、日本における安全で技術的に先進的な社会形成におけるその重要性と可能性を強調しています。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

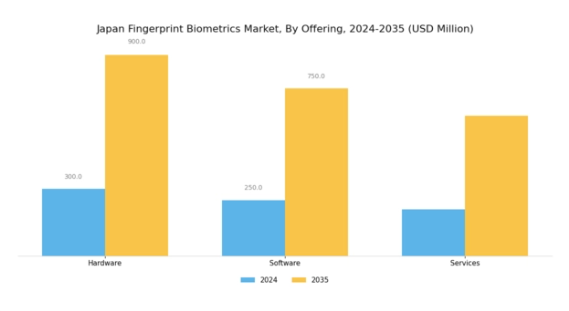

指紋バイオメトリクス市場における提供内容の洞察

日本の指紋バイオメトリクス市場、特に提供内容セグメントは、技術進歩と高まるセキュリティ需要に牽引され、著しい成長を示しています。市場はハードウェア、ソフトウェア、サービスで構成され、それぞれが銀行、医療、政府など様々な分野での導入促進に重要な役割を果たしています。スキャナーやセンサーなどのハードウェアソリューションは、バイオメトリクスシステムの基盤として、正確かつ信頼性の高い認証を保証します。

ソフトウェアコンポーネントは、データ処理とアルゴリズムサポートを提供することで機能性を強化し、既存システムとのシームレスな統合を促進します。一方、設置、サポート、保守からなるサービスは、システム性能とセキュリティの最適化に不可欠です。日本におけるデータプライバシーと身元保護への関心の高まりは、これらのソリューションへの需要をさらに促進し、革新的な応用と市場成長への道を開いています。加えて、この分野における日本の組織の研究開発への関与は、生体認証技術の進歩に対する確固たる取り組みを示しており、日本の指紋生体認証市場全体の統計を強化しています。

指紋生体認証市場のエンドユーザー動向

日本の指紋生体認証市場におけるエンドユーザーセグメントは、様々な産業における導入促進において重要な役割を果たしています。IT・通信分野では、機密情報保護において安全な認証手段の重要性が増しており、市場への強い関与が見られます。政府・防衛分野では、効率的な生体認証システムがセキュリティ対策を強化し、信頼性の高い本人確認ソリューションを提供しています。

自動車産業では、高度な車両アクセス制御やユーザー識別のために指紋生体認証を活用し、ドライバーの安全性と利便性の両方を向上させています。金融分野では、安全な取引と不正防止の必要性から、生体認証への需要が高まっています。

医療分野も、生体認証システムが患者本人確認や機密性の高い医療記録の保護に貢献するため、本市場に大きく寄与しています。さらに、その他の分野でも業務のセキュリティ機能強化を目的とした生体認証の導入が模索されています。総じて、日本の指紋生体認証市場のエンドユーザーセグメントは、多様な産業におけるセキュリティ懸念の高まりと技術進歩に牽引され、大きな成長機会を有していることがわかります。

主要企業と競争環境

日本の指紋バイオメトリクス市場は、技術進歩と安全な識別ソリューションへの需要増加を背景に、活発な競争環境が特徴です。タレス(フランス)、富士通(日本)、日本電気(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。タレス(フランス)は先進的な生体認証ソリューションの開発を通じたイノベーションに注力し、富士通(日本)は地域展開とパートナーシップ強化により国内市場での基盤固めを推進しています。一方、日本電気(日本)はAIと機械学習の専門性を活用し、生体認証システムの精度と効率性を向上させており、技術的優位性と顧客中心ソリューションを重視する競争環境を形成しています。これらの企業が採用するビジネス戦略には、日本市場の特定ニーズに対応するための製造の現地化やサプライチェーンの最適化が含まれます。競争構造は複数のプレイヤーが市場シェアを争う中程度に分散しているように見えます。しかし、タレス(フランス)や富士通(日本)といった主要企業の総合的な影響力は、これらの企業が業務効率の向上とサービス提供範囲の拡大を図る中で、統合に向かう傾向を示唆しています。

10月にはタレス(フランス)が、次世代生体認証システムを共同開発するため、日本の主要技術企業との戦略的提携を発表しました。この協業により、現地の専門知識を活用し、日本の消費者の特有の要件に合わせた革新的ソリューションの導入が加速することが期待されています。このような提携は、製品開発プロセスに現地の知見を統合することで、タレスの競争優位性を高める可能性があります。

9月には富士通(日本)が、金融業界向けに特別設計された新たな生体認証デバイスシリーズを発表し、安全な取引手段への高まるニーズに対応することを目指しています。この戦略的動きは、銀行業界における生体認証ソリューションの需要増加に対応するだけでなく、富士通(日本)をニッチ市場セグメントにおける主要プレイヤーとして位置付け、市場シェアと顧客ロイヤルティの向上につながる可能性があります。

8月には、日本電気株式会社(NEC)が高度なAIアルゴリズムを組み込み、識別精度を30%向上させた生体認証システムのアップグレード版を発表しました。この改良は、生体認証システムにおける信頼性の重要性に応えるものであり、NECの生体認証技術におけるリーダーとしての評価をさらに高めるものです。AI統合への注力は、最先端技術を活用して製品提供を強化するという産業全体の広範な傾向を示しています。

11月現在、指紋バイオメトリクス市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます明確化しています。企業間では、イノベーション推進と市場拡大における協業の価値が認識され、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、技術革新、信頼性、サプライチェーンのレジリエンス(回復力)への焦点へと移行する可能性が高く、企業が市場で自らを位置付ける方法に変革的な変化が起きることを示唆しています。

日本の指紋バイオメトリクス市場における主要企業には以下が含まれます

産業動向

日本の指紋バイオメトリクス市場では、特にセキュリティと本人確認の領域で最近大きな進展が見られます。NECや富士通などの企業は、金融サービスや公共安全を含む様々な分野に先進的な生体認証ソリューションを統合する取り組みを主導しています。2023年9月には、NECが政府と連携し、バイオメトリクス技術を活用したデジタルセキュリティ対策の強化を発表しました。これはサイバー脅威の増加の中で個人情報を保護することを目的としています。

さらに2023年8月には、Synapticsがスマートフォン向けに最適化された指紋センサーの新製品ラインを発表し、民生用電子機器における生体認証需要の高まりを示しています。合併・買収に関しては、日本の指紋バイオメトリクス産業において、ジェムアルト、アウェア、IDEMIAといった主要企業を巻き込んだ顕著な取引は最近報告されていません。

しかしながら、市場は過去数年にわたり堅調な成長軌道を示しており、COVID-19パンデミックを契機とした非接触型バイオメトリクスソリューションへの注目度が高まる中、健康関連アプリケーションにおける指紋技術の認知度と採用が進んでいます。この成長は、日本全国で様々な分野における公共の安全とセキュリティ対策の強化を目指す政府の取り組みによって支えられています。

将来展望

日本の指紋バイオメトリクス市場の将来展望

指紋バイオメトリクス市場は、セキュリティ技術の進歩と認証ソリューションへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)14.0%で成長すると予測されています。

新たな機会は以下の分野にあります:

- スマートホームデバイスへの生体認証システムの統合

- モバイル生体認証決済ソリューションの開発

- 企業環境における生体認証アクセス制御の拡大

2035年までに、革新的な応用と高まるセキュリティニーズに牽引され、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本の指紋バイオメトリクス市場 種類別見通し

- AFIS技術

- 非AFIS技術

日本の指紋バイオメトリクス市場 エンドユーザー別見通し

- IT・通信

- 政府・防衛

- 自動車

- 金融

- 医療

- その他

日本の指紋バイオメトリクス市場 提供形態別見通し

- ハードウェア

- ソフトウェア

- サービス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量的分析

4.1 情報通信技術、種類別(百万米ドル)

4.1.1 AFIS 技術

4.1.2 非 AFIS 技術

4.2 情報通信技術、提供内容別(百万米ドル)

4.2.1 ハードウェア

4.2.2 ソフトウェア

4.2.3 サービス

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 ITおよび通信

4.3.2 政府および防衛

4.3.3 自動車

4.3.4 金融

4.3.5 医療

4.3.6 その他

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ターレス(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 富士通(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 NEC(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ジェムアルト(オランダ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IDEMIA(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SecuGen(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Crossmatch(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 MorphoTrust(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 インビキシウム(カナダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における提供形態別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、種類別、2024年(%シェア)

6.12 情報通信技術、種類別、2024年から2035年 (百万米ドル)

6.13 提供内容別情報通信技術、2024年(%シェア)

6.14 提供内容別情報通信技術、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年(シェア%)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 提供内容別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携