❖本調査資料に関するお問い合わせはこちら❖

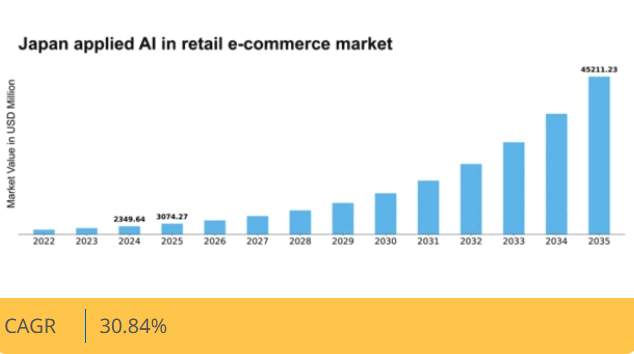

マーケットリサーチフューチャーの分析によると、日本の小売・電子商取引向け応用AI市場規模は2024年に23億4964万米ドルと推定された。日本の小売電子商取引向けAI応用市場は、2025年の30億7427万米ドルから2035年までに452億1123万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)30.8%を示すと予測されている。

主要市場動向とハイライト

日本の小売・電子商取引向けAI応用市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- AIによるパーソナライゼーションが普及し、顧客エンゲージメントと満足度を向上させている。

- カスタマーサービスの自動化により業務が効率化され、小売業者は消費者からの問い合わせにより迅速に対応できるようになっている。

- データ駆動型の意思決定が普及しつつあり、小売業者は在庫管理やマーケティング戦略の効果的な最適化が可能となっている。

- モバイルコマースの拡大と高度な分析技術の統合が、市場成長を牽引する主要な推進力である。

日本における小売・電子商取引向けAI応用市場

CAGR

30.84%

市場規模と予測

2024年市場規模2349.64 (百万米ドル)2035年市場規模45211.23 (百万米ドル)CAGR (2025 – 2035)30.84%

主要プレイヤー

Amazon(米国)、Alibaba(中国)、Walmart(米国)、eBay(米国)、JD.com(中国)、Target(米国)、Zalando(ドイツ)、Shopify(カナダ)、Rakuten(日本)

日本の小売eコマースにおける応用AI市場動向

日本の小売eコマースにおける応用AI市場は、技術の進歩と消費者の行動変化に牽引され、顕著な変革を経験している。小売業者は顧客体験の向上、業務効率化、在庫管理の最適化のために人工知能の導入を加速させている。この変化は、消費者がパーソナライズされた推奨や効率的なサービスを求め、個別化されたショッピング体験への需要が高まっていることに起因しているようだ。さらに、AI技術のECプラットフォームへの統合はデータ分析の精度向上を促進し、企業が消費者の嗜好や市場動向に基づいた意思決定を可能にしている。加えて、AIを活用したチャットボットやバーチャルアシスタントの普及により、小売EC市場における自動化が急拡大する見込みだ。これらのツールは顧客へのリアルタイム支援だけでなく、消費者とのインタラクションから貴重な知見を収集する役割も担う。市場が進化する中、シームレスなショッピング体験を確保しつつ業務効率を高めることに焦点が置かれ続ける見込みです。AIが日本の小売業界に革命をもたらす可能性は大きく、技術と消費者エンゲージメントが密接に結びついた未来を示唆しています。

AIによるパーソナライゼーション

小売業者はAIを活用し、パーソナライズされたショッピング体験を提供しています。消費者データを分析することで、企業はカスタマイズされた推奨を提供でき、顧客満足度とロイヤルティを向上させます。

カスタマーサービスの自動化

AI駆動型チャットボットやバーチャルアシスタントの台頭は、小売業のカスタマーサービスを変革している。これらのツールは即時的な支援を提供し、応答時間を改善するとともに、消費者行動に関する知見を収集する。

データ駆動型意思決定

AI技術により、小売業者はデータ分析を活用した情報に基づいた意思決定が可能となっている。この傾向により、企業は市場の変化に迅速に対応し、在庫管理を最適化できる。

日本の小売・EC市場におけるAI応用推進要因

モバイルコマースの拡大

モバイルコマースの拡大は、日本の小売・EC市場におけるAI応用の主要な推進要因である。スマートフォンの普及に伴い、消費者は買い物ニーズを満たすためモバイルプラットフォームをますます利用している。最近のデータによると、日本のモバイルコマース売上高は2025年までに4兆円に達し、eコマース総売上の30%以上を占めると予測されている。小売業者はこれに対応し、モバイルインターフェースの最適化やAI技術の統合を通じてユーザー体験の向上を図っている。このモバイルコマースへの移行は、変化する消費者の嗜好に適応する中で、応用AI小売eコマース市場内の企業に新たな機会を生み出す可能性が高い。

高度な分析技術の統合

応用AI小売・eコマース市場における高度な分析技術の統合は、日本の企業にとってますます重要になっている。企業はAI駆動型分析を活用し、消費者の行動、嗜好、購買パターンに関する洞察を得ている。このデータ駆動型アプローチにより、小売業者は在庫管理を最適化し、サプライチェーン効率を向上させることができる。最近の統計によると、2026年までに日本の小売業者の約70%が高度な分析ソリューションを導入すると予想されている。この傾向は、戦略的意思決定を推進する上でデータの重要性が認識されつつあることを示している。結果として、分析を効果的に活用する企業は競争優位性を獲得し、応用AI小売・EC市場の成長を促進する可能性が高い。

顧客体験の向上

顧客体験の向上は、応用AI小売・EC市場の主要な推進要因である。日本の小売業者は、パーソナライズされたショッピング体験を創出するためにAI技術をますます活用している。これには、リアルタイムの市場状況に応じたカスタマイズされた商品推薦や動的価格戦略が含まれます。最近の調査によると、日本の消費者の65%がパーソナライズされた体験を提供する小売業者での買い物を好むことが示されています。その結果、AIを通じて顧客体験を優先する企業は、顧客ロイヤルティの向上とコンバージョン率の増加が見込まれます。この顧客満足度への注力は、応用AI小売・eコマース市場の成長軌道を大きく左右すると予想されます。

サステナビリティ施策への注力

サステナビリティ施策への注力は、小売・EC分野におけるAI応用市場の主要な推進要因となりつつある。日本の消費者は環境に配慮した製品や取り組みを優先する傾向が強まっており、小売業者は持続可能な戦略の導入を迫られている。AI技術は小売業務における資源使用の最適化や廃棄物削減に活用されている。例えばAIは需要予測の精度向上に貢献し、過剰生産や廃棄物の削減につながる。調査によると、日本の消費者の55%が持続可能な製品に対して割増料金を支払う意思があることが示されている。この持続可能性へのシフトは購買決定に影響を与え、ひいては応用AI小売・EC市場の成長に影響を及ぼす可能性が高い。

AI搭載サプライチェーンソリューションの導入

AI搭載サプライチェーンソリューションの導入は、応用AI小売・EC市場における重要な推進要因として台頭している。日本の小売業者は、物流の効率化と需要予測の精度向上を目的に、AI技術の導入を加速させている。機械学習アルゴリズムを活用することで、企業は在庫需要をより正確に予測でき、過剰在庫の削減とコスト最小化が可能となる。報告によれば、サプライチェーン運営にAIを導入した企業は最大20%のコスト削減を達成できる。この効率化は収益性を高めるだけでなく、より迅速に対応できる小売環境の構築にも寄与し、応用AI小売・電子商取引市場の成長を促進する。

市場セグメントの洞察

日本の小売・電子商取引向け応用AI市場 セグメント別洞察

日本の小売・電子商取引向け応用AI市場 セグメント別洞察

小売・電子商取引向け応用AI市場 技術別洞察

小売・電子商取引向け応用AI市場 技術別洞察

日本の小売・電子商取引向け応用AI市場において、技術セグメントは変革的な成長を遂げています。これは企業が顧客体験の向上と業務最適化のための革新的なソリューションを求める動きによるものです。人工知能の採用拡大に伴い、様々な技術がこの進化において重要な役割を果たしています。例えば機械学習は、消費者データを分析し購買行動を予測するインテリジェントアルゴリズムの開発に不可欠であり、ユーザーにパーソナライズされたショッピング体験を提供する。自然言語処理は、顧客と小売プラットフォーム間のシームレスなコミュニケーションを可能にし、チャットボットやバーチャルアシスタントを通じてユーザーエンゲージメントを向上させる上で極めて重要である。

コンピュータービジョンは、小売企業が在庫管理や顧客感情分析のために視覚データを分析することを可能にし、データ駆動型の意思決定を実現する上で極めて重要です。音声認識技術は、消費者が音声操作によるインタラクションをますます好むようになるにつれて注目を集めており、より迅速で直感的な検索やショッピング体験を可能にします。

さらに予測分析は、市場動向の予測、在庫水準の管理、消費者の支出パターンに基づく効果的なマーケティング戦略の実施を支援するため、小売業者にとって不可欠である。各技術は小売ECの総合的な効果に個別に貢献するだけでなく、緊密に統合されることで、急速に進化するデジタル環境において日本の小売EC向け応用AI市場が競争力を維持することを可能にしている。

日本の主要小売企業は、ECが支配的となる環境下で業務効率化、売上最大化、顧客ロイヤルティ向上を図るため、これらの新興技術に多額の投資を行っています。政府の強力な支援と堅牢な技術インフラを背景に、日本は小売EC市場を再構築する先進技術の潜在力を活用する上で有利な立場にあります。環境が進化し続ける中、競争優位性を維持しようとする小売業者にとって、技術進歩に遅れを取らないことが極めて重要となるでしょう。

小売Eコマース市場における応用AIのアプリケーションインサイト

小売Eコマース市場における応用AIのアプリケーションインサイト

日本の小売Eコマース市場における応用AIは、業務効率の向上と顧客体験の改善において極めて重要な「アプリケーション」分野に重点を置いています。カスタマーサービスやサポートといった主要領域では、AI技術を活用して問い合わせの自動化や対話のパーソナライズを実現し、タイムリーな解決と満足度の提供に注力しています。販売・マーケティング分野ではAI駆動型分析を活用し、キャンペーン最適化や主要顧客層への効果的ターゲティングによりコンバージョン率を向上。サプライチェーン管理では需要予測や在庫管理のための予測分析を可能にし、業務効率化を実現。

価格最適化領域ではアルゴリズムが市場動向と顧客行動を分析し、市場変化に動的に対応可能な競争力ある価格戦略を保証。決済処理はAIにより強化され、取引セキュリティの向上とチェックアウトプロセスの効率化を図る。最後に、商品検索・発見機能はAIアルゴリズムを活用し、パーソナライズされた推奨商品や検索結果を提供することで、ユーザーエンゲージメントを大幅に向上させます。

総合的に、これらの要素は多様な消費者ニーズに対応し、地域の特有な市場動向に適した革新的なソリューションを提供することで、日本の小売Eコマース市場における応用AIの成長加速に貢献しています。これらのアプリケーションの継続的な進化は、AIが小売業の伝統的な慣行を変革する可能性を示しています。

小売Eコマース市場におけるAI応用導入インサイト

小売Eコマース市場におけるAI応用導入インサイト

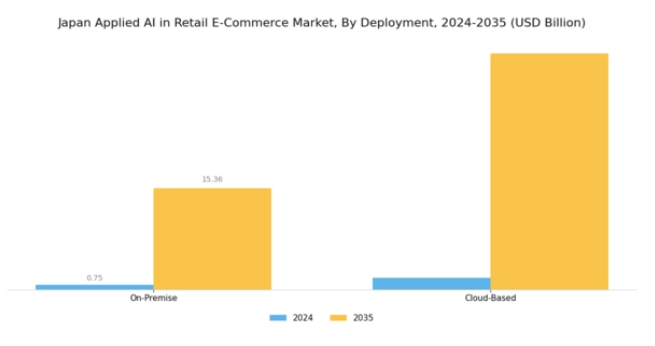

日本の小売Eコマース市場におけるAI応用導入セグメントは、業界全体の業務効率と顧客体験の向上に重要な役割を果たしています。このセグメントは主に「オンプレミス型」と「クラウドベース型」の2つのカテゴリーで構成され、急速に進化する小売環境においてそれぞれ異なる利点を提供します。オンプレミス型ソリューションは、小売業者にAIシステムとデータに対する直接的な管理権限を提供します。これは厳格なデータプライバシーとコンプライアンスを必要とする企業にとって不可欠です。

一方、クラウドベースの実装は拡張性と柔軟性を提供し、インフラへの多額の先行投資なしに、小売業者が変化する市場需要に迅速に対応することを可能にします。日本の技術インフラが発展を続ける中、パーソナライズされたショッピング体験と業務最適化に対する消費者の期待の高まりを背景に、AI駆動型小売ソリューションへの需要は増加すると予想されます。さらに、政府のデジタルトランスフォーメーション支援策がAI導入投資をさらに促進し、これらの技術を戦略に統合しようとする小売業者に大きな機会をもたらすだろう。

日本のEコマースの成長とインターネット普及率の上昇は、市場における競争力のあるダイナミクスを定義する上で、オンプレミスとクラウドベースの両方の導入の重要性を強調しています。

小売Eコマース市場における応用AI エンドユーザーインサイト

小売Eコマース市場における応用AI エンドユーザーインサイト

日本の小売Eコマース市場における応用AIのエンドユーザーセグメントは、様々な分野における革新と効率性を推進する上で極めて重要な役割を果たしています。小売業者はAI技術を活用し、顧客体験の向上、在庫管理の最適化、マーケティング戦略のパーソナライズを実現することで、運用コストを大幅に削減しています。ECプラットフォームはAIを活用してプロセスを効率化し、ショッピングをより直感的にするとともに、パーソナライズされたレコメンデーションを通じてコンバージョン率を向上させています。消費財メーカーはデータ駆動型の意思決定を行うためAIを積極的に導入し、顧客ニーズを満たしつつ生産を効果的に管理しています。

一方、物流・サプライチェーン企業は需要予測やルート最適化にAIを活用し、配送効率と信頼性を向上させています。日本の市場には、技術に精通した消費者層や品質・顧客サービスへの強い重視といった独自の特性があり、こうした応用AIソリューションの拡大と統合を推進しています。この環境はAI応用の豊富な機会を生み出し、市場全体の競争力と業務パフォーマンスの向上に寄与しています。

主要プレイヤーと競争環境

日本の小売・EC向け応用AI市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Amazon(米国)、楽天(日本)、Alibaba(中国)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場での地位強化を図っている。Amazon(米国)はAI駆動型レコメンデーションシステムによるショッピング体験のパーソナライズで革新を継続。楽天(日本)は物流・カスタマーサービスへのAI統合で効率性と顧客満足度を向上。Alibaba(中国)は膨大なデータエコシステムを活用したサプライチェーン管理の最適化により地域での競争優位性を強化。これらの戦略が相まって、技術革新が最優先される激戦環境を形成している。主要企業による主要な事業戦略には、日本市場への対応強化を目的とした製造の現地化やサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散化は消費者の選択肢を多様化させる一方、既存企業と新興企業間の競争を激化させている。これらの大手企業は、小売・EC分野におけるAI応用において、業務効率と顧客エンゲージメントのベンチマークを設定する上で大きな影響力を持つ。

10月、Amazon(米国)は在庫レベルを予測しサプライチェーン物流を最適化する新たなAI搭載在庫管理システムの導入を発表した。この戦略的措置は業務効率の向上とコスト削減につながり、Amazonがリアルタイムで消費者需要に応える体制を強化する見込みである。在庫管理への先進AI技術統合は、小売業界における自動化とデータ駆動型意思決定への広範な潮流を反映している。

9月、楽天(日本)は主要AI企業との提携を発表し、高度な顧客分析ツールの開発を進めている。この協業は機械学習アルゴリズムを活用し、消費者行動や嗜好をより効果的に分析することを目的とする。分析能力の強化により、楽天(日本)はよりパーソナライズされたショッピング体験を提供し、競争の激しい市場において顧客ロイヤルティと維持率を大幅に向上させることを目指している。

8月にはアリババ(中国)が日本におけるAI駆動型物流ネットワークを拡大し、自律走行車両の活用により配送能力を強化した。この戦略的拡大は配送効率を向上させるだけでなく、アリババを革新的な物流ソリューションのリーダーとして位置づけるものである。この動きは、迅速かつ信頼性の高いサービスを期待する現代の消費者の要求に応える上で、技術統合の重要性を強調している。

11月現在、小売・電子商取引分野における応用AI市場の競争トレンドは、デジタル化、持続可能性、AI技術統合への強い注力を特徴としている。主要プレイヤー間の戦略的提携が業界構造を形作り、イノベーション促進と業務能力強化を牽引している。今後の展望として、競争上の差別化は従来の価格競争から、技術革新・サプライチェーンの信頼性・顧客体験の向上へと移行する見込みである。この変化は、市場における長期的な成功が技術の有効活用と変化する消費者期待への対応能力にかかっているという認識の高まりを示している。

業界動向

日本の小売EC市場における応用AIの最近の動向は、特に電通やアクセンチュアといった企業が革新的なソリューションを推進することで、著しい成長を示している。アマゾンジャパンと楽天は顧客体験とパーソナライゼーションの強化に向けAI技術への投資を拡大し、メルカリは価格最適化と不正検知にAIを活用してプラットフォームを拡張した。

注目すべき合併活動としては、2023年4月にサイバーエージェントがデータ分析スタートアップを買収し、予測分析能力の強化を図ったことが挙げられる。さらにNTTデータは2023年5月、サプライチェーン効率化を目的とした小売業者向け新AIサービスを発表した。パーソナライズされた体験と効率性に対する消費者需要の高まりを受け、市場評価額は急騰している。2023年3月にはソフトバンクがAI特化型小売事業で大幅な成長を報告し、競争優位獲得におけるAI技術の重要性が高まっていることを示した。パナソニックなどが資源管理の最適化にAIを活用するなど、サステナビリティへの注力も顕在化している。

過去2年間、顧客エンゲージメントと在庫管理におけるAI応用の大幅な進展が地域の進化する状況を特徴づけ、この分野における日本の技術的リーダーシップを反映している。

将来展望

日本の小売・Eコマース向け応用AI市場の将来展望

日本の小売・Eコマース向け応用AI市場は、技術進歩とパーソナライズされた体験を求める消費者需要に牽引され、2025年から2035年にかけて30.84%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型在庫管理システムの統合

- AIを活用したパーソナライズドショッピングアシスタントの開発

- 顧客行動予測のための予測分析の導入

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の小売・Eコマース市場における応用AIエンドユーザー展望

- 小売業者

- Eコマースプラットフォーム

- 消費財メーカー

- 物流・サプライチェーン企業

- その他

日本の小売・Eコマース市場におけるAI応用 技術別展望

- 機械学習

- 自然言語処理(NLP)

- コンピュータビジョン

- 音声認識

- 予測分析

日本の小売・Eコマース市場におけるAI応用 用途別展望

- カスタマーサービス&サポート

- 販売・マーケティング

- サプライチェーン管理

- 価格最適化

- 決済処理

- 商品検索・発見

日本の小売・Eコマース市場におけるAI応用 導入形態別展望

- オンプレミス

- クラウドベース

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 4.1.1 機械学習

- 4.1.2 自然言語処理(NLP)

- 4.1.3 コンピュータビジョン

- 4.1.4 音声認識

- 4.1.5 予測分析

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 カスタマーサービス&サポート

- 4.2.2 販売・マーケティング

- 4.2.3 サプライチェーン管理

- 4.2.4 価格最適化

- 4.2.5 決済処理

- 4.2.6 製品検索・発見

- 4.3 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 小売業者

- 4.4.2 Eコマースプラットフォーム

- 4.4.3 消費財メーカー

- 4.4.4 物流・サプライチェーン企業

- 4.4.5 その他

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アリババ(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ウォルマート(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 eBay(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 JD.com(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Target(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Zalando(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Shopify(カナダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 楽天(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 技術別日本市場分析

- 6.3 用途別日本市場分析

- 6.4 導入形態別日本市場分析

- 6.5 エンドユーザー別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術(ICT)

- 6.12 技術別情報通信技術(ICT)、2024年(%シェア)

- 6.13 技術別情報通信技術(ICT)、2024年~2035年 (百万米ドル)

- 6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、導入形態別、2024年~2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 技術別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 導入形態別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携