❖本調査資料に関するお問い合わせはこちら❖

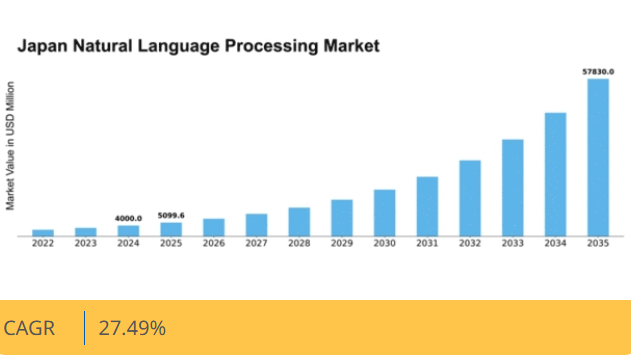

Market Research Futureの分析によると、自然言語処理市場の規模は2024年に40億米ドルと推定された。自然言語処理市場は、2025年の50億9960万米ドルから2035年までに578億3000万米ドルへ成長し、予測期間(2025年~2035年)において27.4%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の自然言語処理市場は、技術進歩と自動化需要の高まりを背景に堅調な成長を遂げている。

- 様々な分野でAI駆動ソリューションの導入が拡大している。

- 多言語対応機能が拡充され、日本の多様な言語環境に対応している。

- データプライバシーとセキュリティへの懸念が、企業におけるNLP導入の核心課題となっている。

- 業務プロセスの自動化需要の高まりと、カスタマーサービスソリューションへのNLP統合が、市場成長の主要な推進力である。

日本自然言語処理市場

CAGR

27.49

市場規模と予測

2024年市場規模4000.0 (百万米ドル)2035年市場規模57830.0 (百万米ドル)CAGR (2025 – 2035)27.49

主要プレイヤー

Google(米国)、Microsoft(米国)、IBM(米国)、Amazon(米国)、Facebook(米国)、Baidu(中国)、Salesforce(米国)、SAP(ドイツ)、NVIDIA(米国)

日本の自然言語処理市場動向

自然言語処理市場は、人工知能(AI)と機械学習技術の進歩を背景に著しい成長を遂げています。日本では、医療、金融、カスタマーサービスなど様々な分野で高度な言語処理ツールへの需要が高まっています。企業はユーザー体験の向上、業務の効率化、意思決定プロセスの改善を目的に、これらの技術の導入を加速させています。競争優位性を得るためデータ駆動型インサイトを活用しようとする組織が増える中、アプリケーションへの自然言語処理の統合がより一般的になりつつある。さらに、音声起動システムやチャットボットの台頭は、企業が顧客と交流する方法を再構築しており、より直感的で効率的なコミュニケーション手法への移行を示唆している。加えて、日本の規制環境は自然言語処理市場におけるイノベーションを支援する方向へ進化している。デジタルトランスフォーメーションを促進する政府の取り組みは、これらの技術の開発と導入に好ましい環境を醸成する可能性が高い。組織が研究開発への投資を継続する中、自然言語理解と生成におけるブレークスルーの可能性は有望である。この傾向は、企業が変化する消費者の期待と技術進歩に適応しようとする中で、自然言語処理市場が日本のコミュニケーションと情報処理の未来を形作る上で重要な役割を果たすことを示唆している。

AI駆動ソリューションの導入拡大

組織は業務効率向上のため、AI駆動型自然言語処理ソリューションの統合を加速させている。この傾向は、金融や医療を含む様々な分野でこれらの技術がもたらす価値への認識が高まっていることを反映している。

多言語対応能力の拡大

自然言語処理市場では多言語対応能力への移行が進み、企業が多様な顧客基盤に対応できるようになっている。この拡大は、グローバル展開の強化と顧客エンゲージメントの向上を目指す企業にとって極めて重要である。

データプライバシーとセキュリティへの注力

自然言語処理市場が進化する中、データプライバシーとセキュリティへの重視が高まっています。企業は機密情報を保護するための強固な対策の実施を優先し、規制への準拠を確保しています。

日本の自然言語処理市場の推進要因

機械学習アルゴリズムの進歩

機械学習アルゴリズムの進歩は、日本の自然言語処理市場を形成する上で重要な役割を果たしています。これらのアルゴリズムの継続的な進化はNLPシステムの能力を強化し、より正確な言語理解と生成を可能にします。2025年までに、膨大なデータ処理能力と予測精度の向上で知られる深層学習技術の採用が市場で大幅に増加すると予想されます。この傾向は、自然言語処理市場での革新を目指すスタートアップ企業と既存企業の双方の投資を呼び込む可能性があります。高度な機械学習モデルの統合により、金融、医療、教育など様々な分野でより効果的な応用が期待される。

地域特化型言語ソリューションへの注目の高まり

日本の自然言語処理市場では、地域特化型言語ソリューションへの注目が高まっている。企業が国内での事業拡大を図る中、地域の方言や文化的ニュアンスに対応したNLP技術への需要が増加している。この傾向は、顧客満足に効果的なコミュニケーションが不可欠な観光・娯楽産業などで特に顕著である。2025年までに、多様な消費者層との接点を模索する企業が増えるにつれ、ローカライズされたNLPソリューションが市場で大きなシェアを占めると予測されている。自然言語処理市場はこうしたニーズに対応し、文化的に適切な方法で言語を正確に解釈・生成できる技術開発を促進している。

電子商取引とオンラインコンテンツ制作の成長

日本における電子商取引とオンラインコンテンツ制作の急速な成長は、自然言語処理市場に大きな影響を与えている。より多くの企業がデジタルプラットフォームへ移行する中、効果的なコンテンツ生成と管理の必要性が最優先事項となっている。NLP技術は消費者行動の分析、商品説明の最適化、検索エンジンでの可視性向上に活用されている。2025年までに、電子商取引セクターは20兆円以上の規模に達すると予測されており、消費者の嗜好をより良く伝達・理解できるNLPソリューションの需要をさらに促進する。企業がオンラインでの存在感と顧客エンゲージメントを向上させるために言語技術の力を活用しようとする中、自然言語処理市場はこのトレンドを捉える態勢にある。

カスタマーサービスソリューションへのNLP統合

日本において、カスタマーサービスソリューションへの自然言語処理技術の統合が急速に普及している。企業はNLPを活用したチャットボットやバーチャルアシスタントを導入し、顧客エンゲージメントの強化と24時間365日のサポート提供を実現している。この変化は、技術による顧客体験の向上を目指す広範な潮流を反映している。2025年までに、NLP駆動型カスタマーサービスソリューション市場は、日本の自然言語処理市場総収益の30%以上を占めると予測されている。企業は顧客との効果的なコミュニケーションが満足度とロイヤルティ向上につながることを認識している。自然言語処理市場は、消費者の進化する期待に応えるため、組織がこれらの技術に投資する中で変革を遂げつつある。

ビジネスプロセスにおける自動化需要の高まり

日本の自然言語処理市場では、様々なビジネスプロセスにおける自動化需要が顕著に増加している。企業はNLP技術が業務の効率化、顧客対応の強化、全体的な効率向上に持つ可能性をますます認識している。2025年時点で、市場は業務コスト削減とサービス提供の改善を求める企業のニーズに牽引され、約25%のCAGRで成長すると予測されている。この傾向は、自動化によって大幅な時間短縮とコスト削減が期待できる金融、医療、小売などの分野で特に顕著である。自然言語処理市場は、急速に進化する環境下で競争力を維持するため、先進技術を活用しようとする組織の増加に伴い、この自動化志向の高まりから恩恵を受ける立場にある。

市場セグメントの洞察

技術別:テキスト分析(最大)対自動コーディング(最速成長)

日本の自然言語処理市場では、テキスト分析が最大のセグメントを占め、金融や医療を含む様々な業界での幅広い応用により大きなシェアを獲得している。自動コーディングは、ソフトウェア開発における効率性と正確性の必要性に後押しされ、企業がコード生成プロセスの自動化の価値をますます認識するにつれ、最も成長が速いセグメントとして台頭している。成長トレンドは、AIおよび機械学習技術の進歩に後押しされ、テキスト分析と自動コーディングの双方に堅調な軌道を示している。テキスト分析における非構造化データからの実用的なインサイトへの需要が加速する一方、自動コーディングはソフトウェア開発要件の急増により勢いを増している。組織がデジタルトランスフォーメーションへの投資を継続する中、この技術セグメントは今後数年間で目覚ましい成長が見込まれる。

テクノロジー:テキスト分析(主流)対 オートコーディング(新興)

テキスト分析は日本の自然言語処理市場において主流の役割を担い、膨大なテキストデータから意味のある情報を抽出する能力が特徴です。データ駆動型の意思決定プロセスを強化することで、様々な分野に貢献しています。一方、オートコーディングはコーディングプロセスを効率化する革新的なアプローチで知られる新興分野です。AIアルゴリズムを活用する自動コーディングは、生産性向上だけでなく人的ミスを最小限に抑え、開発サイクルとコスト削減を目指す企業にとって魅力的な選択肢となっている。両セグメントは、進化する技術環境の要求に応える独自の特性を示している。

種類別:統計的アプローチ(最大) vs ハイブリッド(最速成長)

日本の自然言語処理市場では、統計的手法が市場シェアの大部分を占め、この分野を主に支配している。この優位性は、大規模データセットの分析効率と文脈に沿った結果提供能力に起因する。ルールベースシステムは依然有用だが、統計的アプローチの適応性と学習能力に押され、企業間での選好が徐々に移行している。一方、ハイブリッドモデルは市場内で最も急成長するセグメントとして台頭しており、ルールベースと統計的アプローチ双方の強みを活かしている。この成長は、より繊細で正確な言語処理能力への需要増加によって推進されている。これらのモデルが提供する柔軟性により、組織は特定の業界要件に対応したソリューションの微調整が可能となり、多くの企業にとって魅力的な選択肢となっている。

統計的(主流) vs ハイブリッド(新興)

日本の自然言語処理市場における統計的手法は、膨大なコーパスを活用して機械の言語理解を向上させるデータ駆動型アプローチが特徴である。自然言語パターンの解析・解釈に優れ、データ分析や顧客対応自動化に注力する企業にとって不可欠な存在である。一方、ハイブリッドシステムはルールベース構造と統計的学習を融合し、より汎用性の高いソリューションを提供することで注目を集めている。ハイブリッドモデルは感情分析から機械翻訳まで多様な用途に対応し、両手法の長所を活かせるため、導入促進と言語処理技術の革新を牽引している。

サービス別:統合(最大)対 コンサルティング&保守(急成長)

日本の自然言語処理市場では、「統合」セグメントが最大の市場シェアを占めています。これは、既存システム内にシームレスに機能するNLPソリューションを導入する企業のニーズが高まっていることが背景にあります。このセグメントは、高度な言語処理技術を通じて業務効率と顧客対応を強化しようとする組織にとって重要な要素です。一方、「コンサルティング・保守」は著しい成長を遂げており、企業はNLP導入の複雑性を乗り越え、投資から最大の価値を引き出すために専門家の指導と継続的なサポートの重要性を認識している。このセグメントの成長は、多様なビジネスニーズに合致した特注NLPソリューションへの需要拡大に支えられている。組織が固有の課題に直面する中、コンサルティングはNLPアプリケーションを最適化するために不可欠な役割を担う。さらに、急速に進化する技術環境において、定期的なメンテナンスと更新は企業が競争力を維持するために不可欠です。コンサルティングとメンテナンスへのこの二重の焦点は、既存ソリューションの支援だけでなく、イノベーションを促進し、サービス提供の改善と顧客満足度の向上につながります。

統合(主流)対 コンサルティング&メンテナンス(新興)

「統合」セグメントは、企業が自社の業務フレームワークとシームレスに融合する包括的なソリューションをますます必要とする中で、その優位性が特徴的です。この分野はNLP技術を導入する組織にとって極めて重要であり、効果的な統合によって言語処理ツールが生産性と意思決定プロセスを強化します。一方、「コンサルティング&メンテナンス」は市場における新興機会を表し、NLP導入に向けた専門的知見とサポートの提供に焦点を当てています。この分野に投資する企業は、クライアント固有のニーズに適応し、組織がNLP機能を効果的に活用できるよう支援するカスタマイズされたコンサルティングサービスを提供することで評価されています。市場環境が進化する中、両セグメントは重要な役割を担っている。統合は即時機能性に不可欠である一方、コンサルティングと保守は長期的な成功と適応性を推進する。

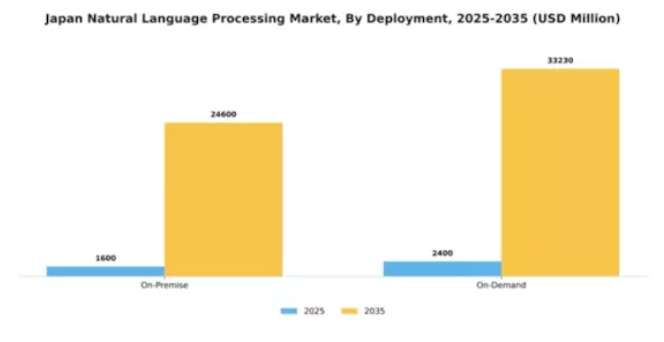

導入形態別:オンプレミス(最大)対オンデマンド(急成長)

日本の自然言語処理市場において、導入形態セグメントは主にオンプレミスとオンデマンドソリューションに分かれる。現在、堅牢な性能、データプライバシー、制御機能によりオンプレミス導入が主流を占めています。この従来型アプローチはセキュリティとコンプライアンスを優先する企業に対応し、市場で大きなシェアを獲得しています。一方、オンデマンドモデルは普及率は低いものの、柔軟性とコスト効率性からクラウドベースソリューションを採用する組織が増えるにつれ、注目を集めつつあります。成長傾向は、スケーラブルでアクセスしやすい技術への需要増加を背景に、オンデマンドソリューションへの選好シフトを示している。様々な業界が、多額の先行投資なしに革新的なNLP機能を活用するため、この導入方法を採用している。オンデマンドサービスへの高度なAI機能の統合は、この成長を加速させると予想され、日本自然言語処理市場における変革期を浮き彫りにする最速成長セグメントとしての地位を確立する見込みである。

導入形態:オンプレミス(主流)対オンデマンド(新興)

日本の自然言語処理市場におけるオンプレミス導入モデルは、高度な制御性とカスタマイズ性が特徴であり、厳格なデータガバナンスとセキュリティ対策を求める企業にとって好ましい選択肢となっている。このモデルでは組織がインフラを内部で管理できるため、パフォーマンスと信頼性の向上が期待できる。一方、オンデマンド導入モデルは、迅速な拡張性と初期コスト削減のニーズを背景に、柔軟な代替手段として台頭している。このモデルは、大規模なITサポートの負担なくNLP技術を活用したいスタートアップや中小企業にとって特に魅力的だ。クラウドコンピューティングの利点を認識する組織が増えるにつれ、オンデマンドソリューションは競争環境を急速に変容させつつある。

業種別:医療(最大)対小売(急成長)

日本の自然言語処理市場では、効率的な患者データ管理と医療提供者・患者間のコミュニケーション強化の需要増により、医療分野が最大の市場シェアを占めています。一方、小売分野は顧客エンゲージメントの向上とパーソナライズされたショッピング体験を実現するNLPを活用し、急速に重要なプレイヤーとして台頭しています。これらの分野におけるNLP技術の統合は、業務モデルの再構築とサービス提供の強化をもたらしている。成長傾向から、医療分野では診断や患者対応にAI駆動型ソリューションを導入する施設が増えるにつれ、今後も成長が続くと見込まれる。一方、小売分野では自動化されたカスタマーサービスソリューションへの需要増加により、加速的な成長が予測される。主な推進要因には、AIと機械学習アルゴリズムの進歩があり、これにより特定の分野のニーズに応える高度なNLPアプリケーションが実現している。市場プレイヤーは両セクターの進化する要件を満たす革新的ソリューションに注力している。

医療分野:医療(主流)対 小売分野(新興)

医療分野は日本自然言語処理市場において主導的地位を占め、臨床効率と患者エンゲージメントを大幅に向上させるソリューションを提供している。この分野には医療文書作成、患者記録管理、仮想医療アシスタントなどのアプリケーションが含まれる。一方、小売業界ではNLPを活用した消費者行動分析や在庫管理の最適化が急速に拡大している。小売企業はNLP技術を導入し、顧客対応をパーソナライズするチャットボットやレコメンデーションシステムを構築することで、売上と顧客ロイヤルティの向上を図っている。両セグメントの成長に伴い、確立された医療アプリケーションと革新的な小売ソリューションの相互作用が、NLP技術のさらなる発展を牽引するだろう。

主要プレイヤーと競争環境

日本の自然言語処理市場は、人工知能(AI)の急速な進歩と様々な分野における自動化需要の高まりを背景に、ダイナミックな競争環境が特徴である。Google(米国)、Microsoft(米国)、IBM(米国)などの主要プレイヤーは、技術力と豊富なリソースを活用する戦略的立場にある。Google(米国)は継続的なイノベーションによるAI能力強化に注力し、Microsoft(米国)は市場拡大のため現地企業との提携・統合を重視。IBM(米国)は業界特化型ソリューション開発に集中し、多様な顧客ニーズに対応している。これらの戦略が相まって、イノベーションと協業を促進する競争環境が醸成され、最終的にエンドユーザーに利益をもたらしている。

この市場における主要なビジネス戦略には、日本消費者基盤への対応強化を目的としたサービスのローカライズやサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、既存の巨大企業と新興スタートアップが混在している。この分散性により特定の業界要件に合わせた多様なソリューションが可能となる一方、主要プレイヤーの影響力は依然として大きく、市場動向や消費者期待を形作っている。

2025年10月、Google(米国)は日本市場向けに特別設計された新たなAI駆動型言語モデルのリリースを発表した。この取り組みは、より正確な翻訳と文脈に応じた応答を提供することでユーザー体験の向上を目指す。この動きの戦略的重要性は、日本のような文化的ニュアンスが豊かな市場で足場を築く上で不可欠な、Googleのローカライゼーションへの取り組みにある。製品をカスタマイズすることで、Google(米国)は地域におけるリーダーとしての地位を確立し、市場シェア拡大の可能性を高めている。

2025年9月、Microsoft(米国)は主要な日本の通信会社との提携を拡大し、自然言語処理機能を顧客サービスプラットフォームに統合した。この協業は、両社のサービス提供を強化するだけでなく、Microsoftが自社の技術普及を推進するために地域パートナーシップに注力していることを示す点で重要である。こうした提携は、日本市場におけるマイクロソフトの基盤強化につながり、国内外の競合他社との競争力を高めることが期待される。

2025年8月、IBM(米国)は日本企業向けビジネスコミュニケーション改善を目的とした新たなAIツール群を発表した。この展開は、現地企業が直面する特有の課題に対応するカスタマイズソリューションを提供するIBMの戦略を反映している。これらのツールの導入により、生産性の向上と業務の効率化が期待され、自然言語処理市場におけるIBMの主要プレイヤーとしての地位が強化される見込みである。

2025年11月現在、競争動向はデジタル化、持続可能性、AI技術の統合に重点が置かれている。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が業界構造を形作る傾向が強まっている。今後の展望では、競争の差別化は価格競争から技術革新とサプライチェーンの信頼性への焦点移行へと進化する見込みです。この転換は、急速に進化する市場で競争優位性を維持するため、企業が研究開発への投資と戦略的パートナーシップの構築を必要とすることを示唆しています。

業界動向

日本の自然言語処理市場における最近の動向は、富士通、NTTデータ、LINE株式会社などの主要企業がAI能力を強化する形で著しい進展を示しています。2023年10月にはマイクロソフトが日本語処理に特化した言語モデルの一連のアップデートを発表し、様々な分野でのアクセシビリティ向上を目指している。一方、楽天などの企業は日本の消費者市場向けにカスタマイズされたNLPソリューションの研究開発に多額の投資を行っている。グーグルやIBMなどの確立されたプレイヤーも、AI適応のため現地企業との提携を拡大し続けている。

M&A面では、2023年9月にプリファードネットワークスとアマゾンが提携を発表。日本市場向けクラウド型機械学習サービスの強化に注力し、NLPイノベーションをさらに推進している。市場成長は顕著で、自動化されたカスタマーサービスソリューションへの需要急増に支えられ、電子商取引や通信などの分野に大きな影響を与えている。

過去2年間、CeregoやAmiVoiceといった企業が日本語特有のニュアンスに対応した高度な音声認識システムを開発する傾向が強まっており、日本のNLP市場の発展にさらに貢献している。

将来展望

日本自然言語処理市場の将来展望

日本の自然言語処理市場は、AI技術の進歩、データ生成量の増加、自動化需要の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)27.49%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- Eコマースプラットフォーム向けAI駆動型カスタマーサポートチャットボットの開発。

- 患者データ分析・管理のための医療分野におけるNLPの統合。

- 地域企業・サービス向けローカライズ言語モデルの作成。

2035年までに、イノベーションと多様な応用分野に牽引され、市場は堅調に推移すると予想される。

市場セグメンテーション

日本自然言語処理市場 タイプ別展望

- ルールベース

- 統計的

- ハイブリッド

日本自然言語処理市場 サービス別展望

- 統合

- コンサルティング・保守

日本自然言語処理市場 業種別展望

- 医療

- 小売業

- メディア・エンターテインメント

日本自然言語処理市場 導入形態別展望

- オンプレミス

- オンデマンド

日本自然言語処理市場 技術別展望

- 自動コーディング

- テキスト分析

- パターン・画像認識

- 音声分析

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 4.1.1 自動コーディング

- 4.1.2 テキスト分析

- 4.1.3 パターン・画像認識

- 4.1.4 音声分析

- 4.2 情報通信技術、タイプ別(百万米ドル)

- 4.2.1 ルールベース

- 4.2.2 統計的

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、サービス別(百万米ドル)

- 4.3.1 統合

- 4.3.2 コンサルティング及び保守

- 4.4 情報通信技術、導入形態別(百万米ドル)

- 4.4.1 オンプレミス

- 4.4.2 オンデマンド

- 4.5 情報通信技術、業種別(百万米ドル)

- 4.5.1 医療

- 4.5.2 小売業

- 4.5.3 メディア及びエンターテイメント 5

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Amazon(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Facebook(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 百度(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Salesforce(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 SAP(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 NVIDIA(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Google(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 技術別日本市場分析

- 6.3 日本市場分析(タイプ別)

- 6.4 日本市場分析(サービス別)

- 6.5 日本市場分析(導入形態別)

- 6.6 日本市場分析(業種別)

- 6.7 情報通信技術(ICT)の主要購買基準

- 6.8 MRFR の調査プロセス

- 6.9 情報通信技術(ICT)の DRO 分析

- 6.10 推進要因の影響分析:情報通信技術(ICT)

- 6.11 抑制要因の影響分析:情報通信技術(ICT)

- 6.12 供給/バリューチェーン:情報通信技術

- 6.13 技術別情報通信技術、2024年(%シェア)

- 6.14 技術別情報通信技術、2024年~2035年 (百万米ドル)

- 6.15 情報通信技術(ICT)、種類別、2024年(%シェア)

- 6.16 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

- 6.17 サービス別情報通信技術、2024年(シェア%)

- 6.18 サービス別情報通信技術、2024年から2035年(百万米ドル)

- 6.19 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.20 情報通信技術(ICT)、導入形態別、2024年~2035年(百万米ドル)

- 6.21 情報通信技術、業種別、2024年(シェア率)

- 6.22 情報通信技術、業種別、2024年から2035年(百万米ドル)

- 6.23 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 技術別、2025-2035年(百万米ドル)

- 7.2.2 タイプ別、2025-2035年(百万米ドル)

- 7.2.3 サービス別、2025-2035年(百万米ドル)

- 7.2.4 導入形態別、2025-2035年(百万米ドル)

- 7.2.5 業種別、2025-2035年 (百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境