❖本調査資料に関するお問い合わせはこちら❖

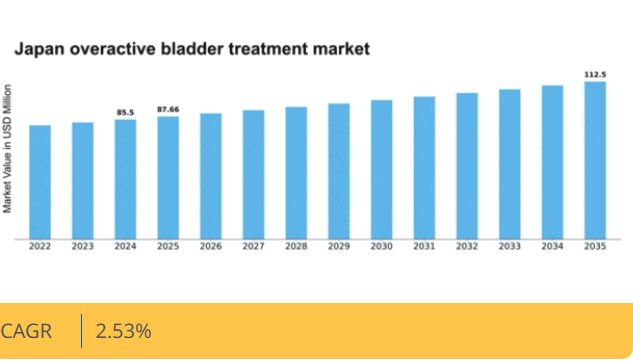

マーケットリサーチフューチャーの分析によると、日本の過活動膀胱治療市場規模は2024年に8550万米ドルと推定された。日本の過活動膀胱治療市場は、2025年の8766万米ドルから2035年までに1億1250万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)2.5%を示すと予測されている。

主要市場動向とハイライト

日本の過活動膀胱治療市場は、様々な要因により顕著な成長を遂げている。

- 過活動膀胱に関する認知度と教育の向上により、日本の患者関与が増加している。

- 治療選択肢における技術革新が、患者の治療効果と治療法の魅力を高めている。

- 新規治療法に対する規制面の支援が、日本市場拡大の好環境を醸成している。

- 高齢化と過活動膀胱の罹患率増加は、医療費支出の増加と相まって市場成長を推進する主要な要因である。

日本過活動膀胱治療市場

CAGR

2.53%

市場規模と予測

2024年市場規模85.5 (百万米ドル)2035年市場規模112.5 (百万米ドル)CAGR (2025 – 2035)2.53%

主要企業

Astellas Pharma (JP), Pfizer (US), Boehringer Ingelheim (DE), Novartis (CH), Eli Lilly (US), Teva Pharmaceutical Industries (IL), Santen Pharmaceutical (JP), Helsinn Healthcare (CH), Ferring Pharmaceuticals (CH)

日本の過活動膀胱治療市場動向

過活動膀胱治療市場は現在、疾患への認識と生活の質への影響に対する意識の高まりを背景に、顕著な発展を遂げている。日本では過活動膀胱の有病率が上昇しており、医療提供者は効果的な治療法の模索を迫られている。この認識の高まりは、薬物療法や非薬物療法を含む革新的治療法への需要急増につながっている。さらに技術の進歩により、症状管理をより効果的に行う新たな医療機器や応用技術の開発が促進されている。その結果、市場環境は患者アウトカムの改善と治療選択肢への総合的な満足度向上に焦点を当てて進化している。加えて、日本の規制環境は新たな治療法を受け入れるよう適応しており、これが市場成長をさらに促進する可能性がある。政府は研究開発イニシアチブへの支援を強化し、製薬企業に過活動膀胱治療市場への投資を促している。この傾向は官民セクター間の連携強化の可能性を示唆しており、イノベーションを促進し効果的な治療へのアクセスを拡大するだろう。全体として、過活動膀胱治療市場は、認知度向上、技術進歩、支援的な規制枠組みの組み合わせにより、成長の兆しを見せています。

認知度向上と教育

医療従事者と患者双方に対する過活動膀胱に関する教育の重要性が高まっています。この傾向は疾患への理解を深め、早期診断・治療につながる可能性があります。認知度向上キャンペーンの増加は、疾患に関連するスティグマの軽減にも寄与し、より多くの患者が助けを求めることを促すでしょう。

技術革新

新たな技術の登場が過活動膀胱治療市場を変革している。モバイルヘルスアプリケーションや先進医療機器などの革新技術が開発され、患者が症状をより効果的に管理できるよう支援している。これらの技術はリアルタイムデータや個別化された治療オプションを提供し、患者の治療遵守率向上につながる可能性がある。

新規治療法に対する規制支援

日本の規制環境は、過活動膀胱に対する新規治療法の導入を支援する方向へ進化している。この傾向は、当局が革新的治療法の承認プロセスを迅速化する意思を示しており、患者が利用できる選択肢の幅が広がる可能性がある。規制当局と製薬企業間の連携強化が、このプロセスをさらに促進するだろう。

日本の過活動膀胱治療市場を牽引する要因

医療費支出の増加

日本の医療費支出は増加傾向にあり、過活動膀胱治療市場に好影響を与えている。政府は医療サービスへの予算配分を増加させており、支出はGDPの約10%に達している。この財政的コミットメントにより、OABに対する革新的な治療法や薬剤へのアクセスが改善される。さらに、医療費は国民健康保険制度でカバーされるため、患者はOAB症状の治療を受けやすくなっている。この傾向は、過活動膀胱治療市場が患者の関与増加と効果的な治療への投資意欲の向上から恩恵を受け、最終的に健康成果の改善につながることを示唆している。

生活の質(QOL)への注目の高まり

日本では過活動膀胱に悩む患者における生活の質の重要性が認識されつつある。医療従事者や政策立案者は、過活動膀胱が日常生活、精神的健康、社会的交流に深刻な影響を及ぼし得ることをますます認識している。この認識は治療パラダイムの変化をもたらし、効果的な管理戦略の必要性が強調されるようになった。その結果、過活動膀胱治療市場では、症状緩和だけでなく全体的な健康増進をもたらす治療法への需要が急増する見込みです。この生活の質への焦点が、新たな治療選択肢や患者中心のケアモデルの開発を促進する可能性があります。

高齢化と発症率の増加

日本の高齢化は過活動膀胱治療市場の重要な推進要因です。加齢に伴い過活動膀胱(OAB)症状の有病率は上昇傾向にあり、効果的な治療法への需要が高まっています。最近の統計によれば、日本の高齢者人口の約16%がOAB症状を経験しており、これは生活の質に重大な影響を及ぼしています。この人口動態の変化は継続すると予測され、2030年までに65歳以上の人口が30%を超えるとの見通しがあります。その結果、医療提供者がこの拡大する層のニーズに対応しようとするにつれ、過活動膀胱治療市場は拡大し、新たな治療法の開発研究への投資が増加すると見込まれる。

研究開発活動の増加

過活動膀胱治療市場は、日本における研究開発活動の増加により活性化している。製薬会社や研究機関は、OABに対する新規治療法や治療法の発見に多額の投資を行っている。最近のデータによると、製薬セクターの研究開発費は年間約5%増加しており、未充足医療ニーズへの取り組みが反映されています。この傾向は、治療効果と患者の服薬遵守率を向上させる可能性のある、新たな薬剤製剤や先進的な送達システムを含む革新的な製品の市場導入が予想されることを示唆しています。

患者教育と支援プログラムの強化

過活動膀胱治療市場における重要な推進力として、患者教育と支援プログラムの強化が台頭しています。日本では、医療提供者が過活動膀胱の症状、治療選択肢、生活習慣改善に関する患者教育を目的とした取り組みを拡大している。これらのプログラムは患者が自身の健康に関する情報に基づいた意思決定を行えるよう支援することを目的としている。認知度が高まるにつれ、より多くの個人が過活動膀胱の治療を求めるようになり、市場が拡大する可能性が高い。さらに、こうした教育活動は治療遵守率の向上と健康アウトカムの改善につながり、最終的に医療システム全体に利益をもたらす可能性がある。

市場セグメントの洞察

日本の過活動膀胱治療市場セグメントの洞察

日本の過活動膀胱治療市場セグメントの洞察

過活動膀胱治療市場 治療タイプ別洞察

過活動膀胱治療市場 治療タイプ別洞察

日本の過活動膀胱治療市場は、患者が症状管理のための効果的な解決策を求める中、特に治療タイプセグメントにおいて著しい進化を遂げてきた。抗コリン薬は、尿意切迫感や頻尿を軽減する確立された有効性から、依然として主要な選択肢である。日本の高齢化が過活動膀胱症状の有病率上昇に大きく寄与しているため、広く処方されている。一方、β3アドレナリン作動薬は注目すべき代替手段として台頭しており、異なる作用機序で膀胱過活動管理の革新的な経路を提供し、従来治療に伴う副作用を軽減する可能性がある。

神経調節療法も有望な技術として注目されています。神経信号を変化させることで過活動膀胱に対処する低侵襲な選択肢であり、日常的な服薬を必要としない長期的な緩和を求める患者にとって特に魅力的です。さらに、ボツリヌス毒素注射は膀胱筋収縮を直接標的とする能力から、近年市場で注目を集めています。

この治療法はより重篤な症状を持つ患者に著しい緩和をもたらし、治療環境の進歩を示しています。最後に、行動療法は過活動膀胱管理の基盤的アプローチとして重要な役割を担い、薬物療法を補完する生活習慣改善や膀胱訓練技術を重視する。

これらの多様な治療法は、日本の患者に提供される選択肢の広範さを示すだけでなく、過活動膀胱患者の生活の質向上を目指す医療政策目標に沿った、個別化治療計画への傾向の高まりを浮き彫りにしている。全体として、研究開発への継続的な投資と患者中心のケアへの注力により、日本の過活動膀胱治療市場はこれらの治療タイプ全体で堅調な成長を遂げ、患者の治療成果を向上させる見込みである。

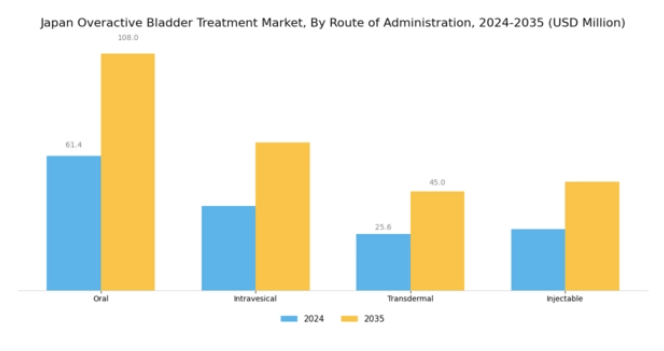

過活動膀胱治療市場:投与経路別インサイト

過活動膀胱治療市場:投与経路別インサイト

日本の過活動膀胱治療市場は、特に投与経路に焦点を当てると、患者のニーズを効果的に満たす治療選択肢の著しい多様性を示している。主な投与経路である経口投与は、その使用の容易さと患者の服薬遵守性から依然として主流であり、症状管理のための便利な選択肢を提供している。膀胱内投与は、薬剤を直接膀胱に送達することで、全身性の副作用を軽減しながら局所的な治療効果を確保するという点で際立っている。経皮パッチは、時間をかけて薬剤を一定に送達し、患者の快適性を高めるという革新的なアプローチを提供する。

注射剤は使用頻度は低いものの、特定の治療シナリオにおいて迅速な作用発現を保証する重要な代替手段となっている。日本の高齢化が進む中、革新的で効果的な治療法への需要が高まり、各投与経路の重要性がさらに増している。個別化医療への注目の高まりが技術革新を促進し、これらの多様な経路における日本過活動膀胱治療市場の発展を後押しすると予想される。これにより患者の治療成果と総合的な満足度が向上する見込みである。したがって、進行中の臨床研究と医薬品の進歩が、変化する患者のニーズに応えつつ、この市場の展望を形作り続けるだろう。

過活動膀胱治療市場における患者タイプ別インサイト

過活動膀胱治療市場における患者タイプ別インサイト

日本の過活動膀胱治療市場における患者タイプセグメントは、主に成人、高齢者、小児のカテゴリーに分類される多様な人口統計を示している。成人は生活習慣への影響やOAB症状への認識の高まりから治療を求めることが多く、重要な患者層を形成している。高齢化社会により日本で急速に増加している高齢者層は、複数の併存疾患を抱えることが多く治療選択肢を複雑化させるため、大きな課題となっている。小児症例は比較的少ないものの、若年層における過活動膀胱の認知度向上に伴い増加傾向にあり、個別化された治療アプローチが必要とされている。

技術進歩と革新的治療法の進化に伴い、これらの患者タイプが市場戦略を形作り、個別化医療ソリューションを促進する。さらに日本の医療インフラは、これらの特定グループに焦点を当てた薬剤・治療法の開発を積極的に支援し、高まるニーズへの対応を確保している。各患者タイプの固有特性と課題を把握することは、日本過活動膀胱治療市場における重要性を浮き彫りにするだけでなく、それぞれの特定要件に応える専門治療プログラムの機会を示唆する。

過活動膀胱治療市場における流通チャネルの洞察

過活動膀胱治療市場における流通チャネルの洞察

日本の過活動膀胱治療市場は様々な流通チャネルを通じて運営されており、各チャネルは患者が治療選択肢にアクセスできることを保証する上で重要な役割を果たしている。病院薬局は、専門的な医薬品と専門的な相談を提供し、緊急のケアを必要とする患者にとって重要な拠点となっている。小売薬局は一般市民を対象とし、利便性と幅広い市販薬の選択肢を提供することで、市場動向に大きく貢献している。

オンライン薬局は著しい成長を見せており、特にデジタルヘルスケアや遠隔医療への傾向の高まりに影響され、患者が自宅の快適さから医薬品を入手できるようにしている。オンライン購入への移行は、プライバシーとアクセスの容易さへのニーズによって推進されており、これは日本の都市部で特に顕著である。各流通チャネルは、異なる消費者ニーズや嗜好に対応することで、日本過活動膀胱治療市場全体の成長を促進する独自の貢献を果たしています。

これらのチャネルは総合的に、患者がタイムリーな治療を受けられることを保証すると同時に、地域の変化する医療環境にも適応しており、過活動膀胱治療の提供方法における重要な進化を体現しています。

主要企業と競争環境

日本の過活動膀胱治療市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によって形成される競争環境が特徴である。アステラス製薬(日本)、ファイザー(米国)、ベーリンガーインゲルハイム(ドイツ)などの主要企業は、製品ラインの強化と市場プレゼンスの拡大に積極的に取り組んでいる。アステラス製薬(日本)は、特に患者の多様なニーズに対応する新規薬剤製剤の研究開発への取り組みを通じて、リーダーとしての地位を確立している。一方、ファイザー(米国)は医療提供者との戦略的連携を重視し、治療アクセスの向上を通じて競争優位性を高めている。ベーリンガーインゲルハイム(ドイツ)は、治療プロトコルへのデジタルヘルスソリューションの統合に注力しており、これは進化する医療消費者の期待に合致しているようだ。これらの企業が採用する事業戦略は、市場構造に対する微妙な理解を反映している。市場は中程度の分散状態にあるものの、少数の主要プレイヤーが支配的である。製造の現地化とサプライチェーンの最適化は、これらの企業が業務効率を高めコスト削減を図る上で重要な戦略である。この集合的アプローチは、市場での地位を強化するだけでなく、イノベーションと市場需要への迅速な対応が最優先される競争環境を育んでいる。

10月、アステラス製薬(日本)は、過活動膀胱治療への患者遵守向上を目的としたモバイルアプリケーション開発に向け、主要デジタルヘルス企業との戦略的提携を発表した。この取り組みは、医療への技術統合という拡大する潮流に沿い、患者の治療成果と満足度向上に寄与する可能性を秘めており、意義深い。本協業は、患者が疾患管理で直面する課題解決に向け、デジタルソリューション活用に注力するアステラス製薬の姿勢を強調している。

9月、ファイザー(米国)は過活動膀胱の症状と治療選択肢に関する認知向上を目的とした新たなマーケティングキャンペーンを開始した。このキャンペーンは患者教育だけでなく、疾患への偏見解消を通じて潜在患者層の拡大を図る点で注目に値する。患者教育を優先することで、ファイザー(米国)は市場での地位強化と消費者におけるブランドロイヤルティの醸成が期待される。

8月、ベーリンガーインゲルハイム(ドイツ)は主力過活動膀胱治療薬の新製剤を発表。効果の向上と副作用の軽減を約束する。この開発は、同社の継続的なイノベーションへの取り組みと患者ニーズへの対応力を示す重要な進展である。治療進歩の価値が高まる市場において、この新製剤の導入は同社の競争力強化につながる可能性がある。

11月現在、過活動膀胱治療薬市場における競争動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられている。複雑な医療課題への対応において協働的イノベーションの価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この移行は、これらの要素を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本の過活動膀胱治療市場は、特に製品革新と規制面での進展において、最近著しい発展を遂げている。特に武田薬品工業は、過活動膀胱管理における効果的な治療法への需要増加に対応し、治療ポートフォリオの拡大を積極的に模索している。2023年9月にはアステラス製薬が薬剤効果向上の臨床試験で良好な結果を発表し、同市場での存在感をさらに強化した。

さらに2023年10月には、ノバルティスが過活動膀胱症状に特化した新規化合物の導入を目指す研究開発に注力しているとの報告が浮上した。M&Aの動向としては、フェリング・ファーマシューティカルズが2023年8月、過活動膀胱治療において有望な結果を示した新技術を日本のスタートアップから取得した。

高齢化による膀胱健康への関心の高まりと、日本政府の泌尿器疾患支援強化を背景に、市場は成長を続けている。メルクやファイザーなどの他社も、利用可能な治療選択肢に関する患者アクセスと教育を重視し、この分野で進展を見せている。全体として、こうした戦略的取り組みと高まる市場需要によって、競争環境は進化を続けている。

将来展望

日本の過活動膀胱治療市場 将来展望

日本の過活動膀胱治療市場は、認知度向上と革新的な治療選択肢を原動力として、2025年から2035年にかけて年平均成長率(CAGR)2.53%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 遠隔患者モニタリングのための遠隔医療プラットフォームの開発

- 生分解性薬剤送達システムへの投資

- 個別化医療アプローチの拡大によるオーダーメイド療法

2035年までに、患者のニーズの変化と治療法の進歩を反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本の過活動膀胱治療市場タイプ別見通し

- 抗コリン薬

- β3アドレナリン作動薬

- 神経調節

- ボツリヌス毒素注射

- 行動療法

日本の過活動膀胱治療市場 患者タイプ別展望

- 成人

- 高齢者

- 小児

日本の過活動膀胱治療市場 流通チャネル別展望

- 病院薬局

- 小売薬局

- オンライン薬局

日本の過活動膀胱治療市場 投与経路別展望

- 経口

- 膀胱内

- 経皮

- 注射

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 建設、タイプ別(百万米ドル)

- 4.1.1 抗コリン薬

- 4.1.2 β3アドレナリン作動薬

- 4.1.3 神経調節

- 4.1.4 ボツリヌス毒素注射

- 4.1.5 行動療法

- 4.2 投与経路別構造(百万米ドル)

- 4.2.1 経口

- 4.2.2 膀胱内

- 4.2.3 経皮

- 4.2.4 注射

- 4.3 患者タイプ別市場規模(百万米ドル)

- 4.3.1 成人

- 4.3.2 高齢者

- 4.3.3 小児

- 4.4 流通経路別市場規模(百万米ドル)

- 4.4.1 病院薬局

- 4.4.2 小売薬局

- 4.4.3 オンライン薬局

- 4.1 建設、タイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 市場における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 市場における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アステラス製薬(日本)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ファイザー(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ベーリンガーインゲルハイム(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ノバルティス(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 イーライリリー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 テバ製薬工業(イスラエル)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 サンテン製薬(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ヘルシン・ヘルスケア(スイス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 フェリング・ファーマシューティカルズ(スイス)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 アステラス製薬(日本)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:タイプ別

- 6.3 日本市場分析:投与経路別

- 6.4 日本市場分析:患者タイプ別

- 6.5 日本市場分析:流通チャネル別

- 6.6 建設業界の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 建設分野におけるDRO分析

- 6.9 建設分野における推進要因の影響分析

- 6.10 建設分野における抑制要因の影響分析

- 6.11 建設分野における供給/バリューチェーン

- 6.12 建設、タイプ別、2024年(%シェア)

- 6.13 建設、タイプ別、2024年から2035年(百万米ドル)

- 6.14 建設、投与経路別、2024年(%シェア)

- 6.15 投与経路別建設、2024年から2035年(百万米ドル)

- 6.16 患者タイプ別建設、2024年(%シェア)

- 6.17 患者タイプ別建設、2024年から2035年 (百万米ドル)

- 6.18 流通チャネル別建設規模、2024年(シェア%)

- 6.19 流通チャネル別建設規模、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 投与経路別、2025-2035年(百万米ドル)

- 7.2.3 患者タイプ別、2025-2035年(百万米ドル)

- 7.2.4 流通チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携