❖本調査資料に関するお問い合わせはこちら❖

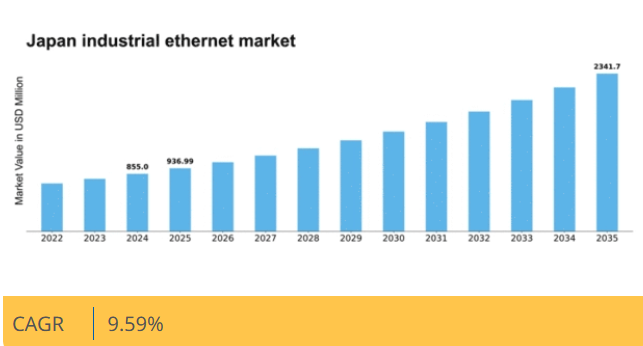

マーケットリサーチフューチャーの分析によると、2024年の日本の産業用イーサネット市場規模は8億5500万米ドルと推定された。日本の産業用イーサネット市場は、2025年の9億3699万米ドルから2035年までに23億4170万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.5%を示すと予測されている。

主要市場動向とハイライト

日本の産業用イーサネット市場は、技術進歩と自動化需要の増加を背景に堅調な成長を遂げている。

- IoTソリューションの導入拡大により、接続性と運用効率が向上している。

- 産業分野が重要インフラをサイバー脅威から保護するため、サイバーセキュリティ対策への注力が強化されている。

- ネットワークインフラの進歩により、産業アプリケーション全体でより高速かつ信頼性の高い通信が実現している。

- 製造業における自動化需要の高まりと、スマート製造を支援する政府施策が市場成長の主要な推進要因である。

日本産業用イーサネット市場

CAGR

9.59%

市場規模と予測

2024年市場規模855.0 (百万米ドル)2035年市場規模2341.7 (百万米ドル)CAGR (2025 – 2035)9.59%

主要企業

Siemens (DE), Rockwell Automation (US), Schneider Electric (FR), Moxa (TW), Hirschmann (DE), Belden (US), Phoenix Contact (DE), Cisco (US), Advantech (TW)

日本の産業用イーサネット市場動向

日本の産業用イーサネット市場は現在、様々な分野における自動化と接続性への需要増加を背景に、顕著な変革を経験している。産業が効率性と生産性の向上を目指す中、産業用イーサネットソリューションの導入がより一般的になりつつある。この変化は、リアルタイムのデータ交換とデバイス間の通信改善の必要性に大きく影響されている。さらに、IoTやAIといった先進技術の統合が市場の成長を促進している。企業はこれらの革新技術を活用して業務を最適化しようとしている。スマート製造やインダストリー4.0イニシアチブへの重点も、産業用イーサネットソリューションへの関心の高まりに寄与している。組織はインフラの近代化を図り、急速に進化する環境下で競争力を維持しようとしている。加えて、日本の規制環境は産業用イーサネット市場の拡大を支援しているように見える。デジタルトランスフォーメーションの促進と産業競争力の強化を目的とした政府施策は、この分野へのさらなる投資を促進する可能性が高い。産業用イーサネット技術導入のメリットを企業が認識するにつれ、市場は持続的な成長が見込まれる。サイバーセキュリティへの注力と堅牢なネットワークソリューションの必要性も、組織がデータとシステムの保護を優先する中で、この分野の将来を形作っている。全体として、日本の産業用イーサネット市場は、技術革新と支援政策に牽引され、大きな進展を遂げようとしている。

IoTソリューションの採用拡大

産業用イーサネット市場におけるIoT技術の統合が顕著になりつつある。企業は業務効率の向上とリアルタイム監視の実現に向け、IoTデバイスの活用を拡大している。この傾向は、相互接続性の高まったシステムへの移行を示しており、データ分析と意思決定プロセスの改善を可能にする。

サイバーセキュリティ対策への注力

産業用イーサネット市場の拡大に伴い、サイバーセキュリティへの重視が高まっている。組織は潜在的な脅威からネットワークを保護するため、堅牢なセキュリティプロトコルの導入を優先している。このサイバーセキュリティへの注力は、接続性の向上に伴う脆弱性に対する認識の高まりを反映している。

ネットワークインフラの進展

ネットワークインフラの継続的な発展は、産業用イーサネット市場における重要なトレンドである。企業は業務を支える高速で信頼性の高い通信システムに投資している。この進展は、現代の産業アプリケーションが生み出す増加するデータトラフィックに対応するために不可欠である。

日本の産業用イーサネット市場を牽引する要因

スマートグリッド技術の拡大

日本におけるスマートグリッド技術の拡大は、産業用イーサネット市場にとって重要な推進要因である。エネルギーインフラの近代化に投資する中、信頼性と効率性を兼ね備えた通信ネットワークの必要性が最優先事項となっている。スマートグリッドは、エネルギー配電のリアルタイム監視・制御を実現するため、堅牢な産業用イーサネットソリューションを必要とする。2025年にはスマートグリッド市場が25%成長すると予測され、産業用イーサネット市場に大きな機会をもたらす見込みです。この成長はエネルギー供給事業者と技術企業間の連携を促進し、エネルギー分野における産業用イーサネットソリューションの導入をさらに加速させるでしょう。

エネルギー効率への注目の高まり

日本の産業用イーサネット市場では、企業が運用コスト削減と環境負荷低減を目指す中、エネルギー効率への注目が急速に高まっています。持続可能な実践への推進により、産業分野ではエネルギー効率の高いネットワークソリューションの導入が進んでいます。2025年には、エネルギー効率技術市場が12%成長し、産業用イーサネット市場に好影響を与えると予測されています。企業は、性能向上だけでなくエネルギー消費を最小限に抑えるソリューションをますます求めています。この傾向は日本の持続可能性への取り組みと一致し、産業用イーサネットソリューションの設計・実装方法に大きな変化をもたらす可能性があります。

リアルタイムデータ処理の需要拡大

日本の産業用イーサネット市場は、様々な産業におけるリアルタイムデータ処理の需要拡大によって大きく牽引されている。企業が意思決定にデータ分析をますます依存するにつれ、高速で信頼性の高いネットワークソリューションへの需要が高まっている。2025年には、リアルタイムデータ処理技術の市場が18%拡大すると推定され、産業用イーサネット市場をさらに推進する見込みである。製造、物流、エネルギーなどの産業では、即時的なデータアクセスと分析を可能にするソリューションの導入に特に注力している。この傾向は、シームレスな通信と業務効率化を実現する上で産業用イーサネットが果たす重要な役割を浮き彫りにしている。

製造業における自動化需要の高まり

日本の産業用イーサネット市場は、製造プロセスにおける自動化の重要性が増すことで需要が顕著に増加している。産業が効率性と生産性の向上を目指す中、産業用イーサネットソリューションの統合は不可欠となっている。2025年には自動化分野が約15%成長すると予測され、堅牢なネットワークソリューションの必要性を牽引する。この傾向は、リアルタイムデータ交換や機械間通信が不可欠な自動車・電子機器分野で特に顕著である。企業が業務効率化とダウンタイム削減のため先進ネットワーク技術の導入を進める中、産業用イーサネット市場はこの変化の恩恵を受ける立場にある。

スマート製造を支援する政府施策

スマート製造促進を目的とした日本政府の施策は、産業用イーサネット市場に大きな影響を与えています。「Society 5.0」構想のもと、政府は生産性とイノベーション向上のため、産業用イーサネットを含む先進技術の採用を推進。デジタル変革に投資する企業向けの資金援助プログラムや優遇措置が、市場の成長可能性をさらに高めると見込まれています。2025年には政府が約100億円をこれらの施策に配分し、これにより様々な分野における産業用イーサネットソリューションの導入が20%増加する可能性がある。政府のこの積極的なアプローチは、産業用イーサネット市場が発展するための好ましい環境を育んでいる。

市場セグメントの洞察

日本産業用イーサネット市場セグメントの洞察

日本産業用イーサネット市場セグメントの洞察

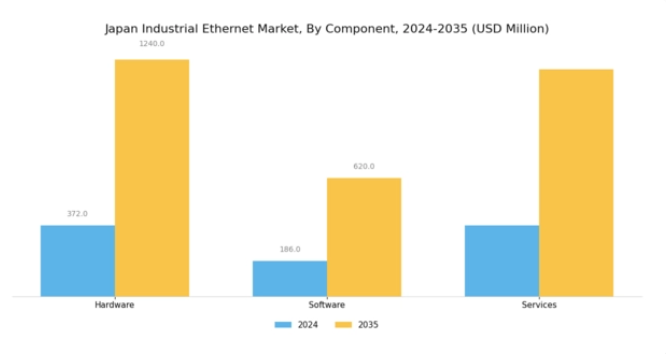

産業用イーサネット市場コンポーネントの洞察

産業用イーサネット市場コンポーネントの洞察

日本産業用イーサネット市場におけるコンポーネントセグメントは、全国の産業オペレーションの機能に不可欠な多様な製品群を特徴としている。この分野は主にハードウェア、ソフトウェア、サービスの3つのカテゴリーで構成される。製造および自動化プロセスにおける堅牢で信頼性の高い通信ネットワークへの需要の高まりが、ハードウェア分野の著しい発展を推進している。

接続性ソリューションの強化と高速データ伝送速度が最重要課題となり、スイッチ、ルーター、ケーブルが業務に不可欠となっている。ソフトウェアソリューションは、産業システム内でのシームレスな統合と相互運用性を促進する役割から、ますます注目を集めている。さらに、保守やサポートなどのサービスは、様々な産業環境におけるネットワークインフラの最適なパフォーマンスとセキュリティを確保するために極めて重要である。

日本におけるインダストリー4.0およびIoTアプリケーションの普及は、スマートファクトリーが高度な効率性と生産性を達成するための高度なソフトウェアソリューションの必要性を促進しています。さらに、サイバーセキュリティの継続的な進歩は、機密性の高い産業データを保護するために設計されたソフトウェアツールの改善機会を生み出しています。このコンポーネントセグメントの重要性は、製造業者が技術を活用してプロセスを強化し、グローバル市場で競争力を維持することを可能にする能力にあります。日本が自動化とデジタル化の取り組みを優先し続ける中、産業用イーサネット市場のコンポーネント分野における成長見通しは、業界全体での技術革新と相まって、依然として大きく有望です。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

産業用イーサネット市場プロトコル動向

産業用イーサネット市場プロトコル動向

日本産業用イーサネット市場におけるプロトコル分野は、産業用接続の全体像に大きく影響する重要な側面です。様々なプロトコルが自動化デバイス間のシームレスな通信と相互運用性を可能にし、製造プロセスの効率向上に貢献している。特に、EtherCATやEthernet/IPといったプロトコルは、低遅延とデータ伝送効率の向上を実現し、高性能アプリケーションで主流となっている。Sercos IIIとPowerlinkは、自動化および制御におけるリアルタイム通信に不可欠であり、自動車やロボット工学などの分野で必須の存在である。

さらに、Modbus TCP/IPは簡便性と信頼性で優れ、小規模アプリケーションで広く利用される一方、CC-Link IEは大規模システムにおける高速通信需要に対応する。ギガビットWi-Fi統合の潮流は、産業環境内での機動性と柔軟性を促進する無線ソリューションへの高まる需要を反映している。日本の産業用イーサネット市場は、これらの多様なプロトコルを活用してインダストリー4.0の進化する要求に適応し、自動化とスマート製造技術がもたらす機会を捉えることで、著しい市場成長を推進している。市場が進展するにつれ、これらのプロトコル間の相乗効果はシステム統合と運用効率を継続的に高めていく。

産業用イーサネット市場の垂直分野別インサイト

産業用イーサネット市場の垂直分野別インサイト

産業分野別セグメントに焦点を当てた日本の産業用イーサネット市場は、航空宇宙・防衛、エネルギー・電力、製薬、石油・ガス、食品・飲料、化学、自動車、その他など、様々なセクターにわたって著しい多様性を示している。これらの各セクターは、リアルタイム運用に不可欠なシームレスな接続性と高いデータ転送速度を実現する堅牢な産業用イーサネットソリューションの需要を牽引している。航空宇宙・防衛分野では、安全で信頼性の高い通信システムの必要性が運用効率と安全性を高め、投資と技術進歩の重要な領域となっている。

エネルギー・電力分野では、複雑な電力ネットワークの管理と送電網の信頼性向上のために産業用イーサネットの導入が増加している。製薬業界では、これらのネットワークを活用して自動化を推進し、厳しい規制要件への準拠を実現している。一方、石油・ガス分野では、遠隔地での運用効率最大化に不可欠な監視・制御システムの接続性向上による恩恵を受けている。

食品・飲料分野では品質・安全基準維持のための自動化が重視されるにつれ、産業用イーサネットの導入も拡大しています。化学産業ではスマート製造プロセスの統合が高度なネットワークソリューションの必要性を促進しています。最後に、自動車分野はコネクテッドカーへの継続的進化により、高速データ通信ソリューションの需要を押し上げています。全体として、各産業分野は日本の産業用イーサネット市場において重要な役割を担い、技術進歩と自動化ニーズの高まりに伴い各セクターが進化する中で、市場の成長に貢献しています。

主要企業と競争環境

日本の産業用イーサネット市場は、急速な技術進歩と様々な分野における自動化需要の高まりに牽引され、ダイナミックな競争環境が特徴である。シーメンス(独)、ロックウェル・オートメーション(米)、シュナイダーエレクトリック(仏)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。シーメンス(独)はイノベーションとデジタルトランスフォーメーションに注力し、自動化とソフトウェアソリューションにおける専門知識を活用して、運用効率を高める統合システムを提供している。ロックウェル・オートメーション(米国)は、特にIoT分野におけるパートナーシップと協業を重視し、製品ラインの拡充と接続性ソリューションの改善を図っている。シュナイダーエレクトリック(フランス)は、スマート製造ソリューションへの需要拡大を捉えるため、特にアジア地域での積極的な事業拡大を推進しており、これにより技術統合と顧客中心のアプローチを優先する競争環境が形成されている。事業戦略面では、市場需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化が進められている。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも様々な取り組みで協業している。主要プレイヤーの集合的影響力は、イノベーションと戦略的パートナーシップが最優先される環境を育み、新たなトレンドへの機敏な対応を可能にしている。

10月にはシーメンス(ドイツ)が過酷な環境向けに設計された新型産業用イーサネットスイッチの発売を発表。製造現場の接続性向上に寄与すると期待される。この戦略的動きは、厳しい条件下で稼働する産業の特定ニーズに応える堅牢なソリューション提供に注力するシーメンスの革新への取り組みを強調するものである。専門技術を要するニッチ市場に対応することで、本製品の投入は同社の競争的立場を大幅に強化する可能性がある。

9月、ロックウェル・オートメーション(米国)は主要クラウドサービスプロバイダーと戦略的提携を結び、IoT機能を強化した。この協業により、高度な分析技術と機械学習を既存製品ラインに統合し、顧客の業務効率向上を図る。産業分野におけるデジタルトランスフォーメーションの潮流に沿った包括的ソリューションの提供が可能となるため、ロックウェルの市場地位強化に寄与する見込みである。

8月にはシュナイダーエレクトリック(フランス)が、エコストラクチャープラットフォームを通じた産業オペレーションの持続可能性促進を目的とした新イニシアチブを開始した。この取り組みはエネルギー効率と資源最適化に焦点を当て、環境負荷低減を目指す企業に訴求する。持続可能性分野のリーダーとしての地位を確立することで、同社は環境に配慮したソリューションを優先する幅広い顧客層を獲得し、市場での競争優位性を高める可能性がある。

11月現在、産業用イーサネット市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進できる。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と市場需要の変化への適応力にかかると示唆されている。

業界動向

日本産業用イーサネット市場における最近の動向は、主要企業間の著しい進歩と成長を示している。例えば三菱電機は、業務効率向上のためのIoT統合に焦点を当て、自動化ソリューションの強化を積極的に進めている。

シーメンスはインテリジェント製造ソリューションの需要増に対応し製品ラインを拡充。オムロンは産業用接続性強化のためエッジコンピューティング技術の進化を推進している。重要な企業動向として、シーメンスとオムロンは2022年9月、産業用イーサネット技術における共同イノベーションを通じた市場地位強化に向けた協業を発表。さらにテキサス・インスツルメンツは、産業オートメーションを支える先進半導体への需要を反映し、市場評価額が上昇している。

最近の動向では、産業環境におけるデバイス間のシームレスな統合ニーズが高まっており、ロックウェル・オートメーションやシュナイダーエレクトリックといった企業が統合ネットワークソリューションに注力する要因となっている。日本の産業用イーサネット市場は、強化された通信プロトコルとデバイス間データ交換の改善ニーズに牽引され堅調な成長を遂げており、現代の製造プロセスにおける信頼性の高いイーサネットソリューションの重要性を浮き彫りにしている。一方、過去数年間の主要イベントは、自動化とデジタルトランスフォーメーションの取り組みが関わる進化する状況を示している。

将来展望

日本産業用イーサネット市場の将来展望

日本の産業用イーサネット市場は、自動化、IoT統合、リアルタイムデータ処理の需要に牽引され、2025年から2035年にかけて年平均成長率(CAGR)9.59%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 産業ネットワーク向け高度なサイバーセキュリティソリューションの開発

- 予知保全のためのAI駆動型分析の統合

- 製造環境におけるエッジコンピューティング機能の拡大

2035年までに、技術進歩と採用拡大により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本産業用イーサネット市場 エンドユース展望

- 自動車

- 電子機器

- 石油・ガス

- 食品・飲料

- 医薬品

日本産業用イーサネット市場 プロトコル別展望

- イーサネット/IP

- PROFINET

- EtherCAT

- Modbus TCP

- SERCOS

日本産業用イーサネット市場 コンポーネント別展望

- スイッチ

- ルーター

- ケーブル

- ゲートウェイ

- I/Oデバイス

日本産業用イーサネット市場 アプリケーション別展望

- 製造自動化

- プロセス自動化

- 輸送システム

- エネルギー・公益事業

- ビルオートメーション

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、プロトコル別(百万米ドル)

- 4.1.1 イーサネット/IP

- 4.1.2 プロフィネット

- 4.1.3 イーサキャット

- 4.1.4 モデバス TCP

- 4.1.5 サーコス

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 製造自動化

- 4.2.2 プロセス自動化

- 4.2.3 輸送システム

- 4.2.4 エネルギー・公益事業

- 4.2.5 ビルオートメーション

- 4.3 情報通信技術(ICT)、最終用途別(百万米ドル)

- 4.3.1 自動車

- 4.3.2 エレクトロニクス

- 4.3.3 石油・ガス

- 4.3.4 食品・飲料

- 4.3.5 医薬品

- 4.4 情報通信技術(ICT)、構成部品別(百万米ドル)

- 4.4.1 スイッチ

- 4.4.2 ルーター

- 4.4.3 ケーブル

- 4.4.4 ゲートウェイ

- 4.4.5 I/Oデバイス

- 4.1 情報通信技術(ICT)、プロトコル別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シーメンス(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ロックウェル・オートメーション(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シュナイダーエレクトリック(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 モクサ(台湾)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Hirschmann(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Belden(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 フィニックスコンタクト(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 シスコ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 アドバンテック(台湾)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シーメンス(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 プロトコル別日本市場分析

- 6.3 アプリケーション別日本市場分析

- 6.4 エンドユース別日本市場分析

- 6.5 コンポーネント別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 プロトコル別情報通信技術、2024年(%シェア)

- 6.13 プロトコル別情報通信技術、2024年~2035年 (百万米ドル)

- 6.14 情報通信技術、用途別、2024年(%シェア)

- 6.15 情報通信技術、用途別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、エンドユース別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、エンドユース別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、コンポーネント別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 プロトコル別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユース別、2025-2035年(百万米ドル)

- 7.2.4 コンポーネント別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携