❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の組換えワクチン市場規模は2024年に1350万米ドルと推定されております。

日本の組換えワクチン市場は、2025年の1,574万米ドルから2035年までに7,299万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)16.5%を示すと予測されております。

主要な市場動向とハイライト

日本の組換えワクチン市場は、技術革新と公衆衛生施策を原動力として、大幅な成長が見込まれております。

- 研究開発への投資が顕著に増加しており、ワクチン技術革新への確固たる取り組みが示されております。

- 技術革新に対する規制面の支援が、組換えワクチンの開発環境を強化しております。

- ワクチン接種に関する国民の意識が高まっており、受け入れと需要の拡大に寄与しております。

- ワクチン開発における技術的進歩と政府の取り組みが、市場成長を推進する主要な要因となっております。

主要企業

Pfizer (US), Moderna (US), Novavax (US), Sanofi (FR), GSK (GB), Merck (US), Bavarian Nordic (DK), AstraZeneca (GB), Takeda (JP)

日本の組換えワクチン市場の動向

日本の組換えワクチン市場は現在、バイオテクノロジーの進歩とワクチン接種に関する国民の意識向上を背景に、顕著な成長を遂げております。日本政府はワクチン接種プログラムを積極的に推進しており、革新的なワクチンソリューションへの需要増加につながっております。この傾向は、同国の強固な医療インフラと研究開発への強い重点化によってさらに支えられております。その結果、製薬会社や研究機関を含む様々な関係者が、既存および新興感染症の両方に対処するため、組換えワクチンの開発に投資しています。さらに、日本の規制環境は、新規ワクチンの迅速な承認と商業化に有利な状況にあるようです。医薬品医療機器総合機構(PMDA)は審査プロセスを効率化しており、これにより組換えワクチンの市場投入が促進される可能性があります。加えて、官民連携による研究環境の強化が期待され、イノベーションの促進と新規ワクチンの迅速な導入が図られるでしょう。全体として、日本の組換えワクチン市場は公衆衛生と疾病予防への取り組みを反映し、継続的な拡大が見込まれます。

研究開発への投資増加

組換えワクチン市場における研究開発への投資が増加する傾向にあります。この投資は主に、感染症対策のための革新的な解決策の必要性によって推進されています。製薬会社と研究機関は、ワクチンの有効性と安全性を高めるために協力しており、次世代ワクチンの開発につながる可能性があります。

イノベーションに対する規制面の支援

日本の規制枠組みは、組換えワクチンの迅速な開発と承認を支援するために進化しています。医薬品医療機器総合機構(PMDA)は審査プロセスの迅速化策を実施しており、これによりより多くの企業の市場参入が促進される可能性があります。このような規制面の支援は、イノベーションを促進し、新規ワクチンの供給拡大につながるでしょう。

高まる国民の意識

日本では、ワクチン接種の重要性に関する国民の意識が高まっています。啓発キャンペーンや健康増進施策が、組換えワクチンの利点に対する理解の深化に寄与しています。この意識の高まりは、ワクチン接種率の向上につながり、ひいては市場内の需要拡大を促進する可能性があります。

日本の組換えワクチン市場を牽引する要因

政府の取り組みと資金支援

日本では、公衆衛生の向上を目的とした政府の取り組みが組換えワクチン市場に大きな影響を与えています。特に新興感染症への対応として、日本政府はワクチン研究開発に多額の資金を投入しており、2026年までに約500億円に達すると見込まれています。これにより組換えワクチン市場におけるイノベーションが促進されるでしょう。さらに、ワクチンの開発と普及を加速させるため、官民連携が推進されています。こうした取り組みは、研究に充てられる資金源を強化するだけでなく、学術界と産業の連携を促進し、最終的には国民のニーズに応える新規ワクチンの導入につながります。

個別化医薬品への需要の高まり

個別化医薬品への傾向は、日本の組換えワクチン市場における顕著な推進要因として浮上しています。患者様は、ご自身の健康状態に合わせた個別化された医療ソリューションを求める傾向が強まっております。この変化を受け、組換えワクチン市場では、疾患に対するより効果的な予防効果を提供する個別化ワクチンの開発が模索されております。医療機関がワクチン接種においてより個別化されたアプローチを採用するにつれ、市場は年間約7%の成長率が見込まれております。このような個別化医療ソリューションへの需要は、組換えワクチン分野における革新と投資を促進し、最終的には患者様の治療成果に寄与する可能性が高いと考えられます。

感染症発生率の増加

日本における感染症発生率の上昇は、組換えワクチン市場にとって重要な推進要因です。最近のデータによると、インフルエンザや肝炎などの疾患の蔓延がワクチン接種活動の強化を促しています。組換えワクチン市場は、これらの疾患に効果的に対処できる標的ワクチンを開発することで、この需要に対応しています。例えば、新型インフルエンザ用組換えワクチンの導入により、今後数年間で感染率が最大30%減少すると予測されています。医療提供者と患者双方が疾病予防におけるワクチン接種の重要性を認識する中、この高まる健康懸念が市場成長を促進する見込みです。

ワクチン開発における技術的進歩

日本の組換えワクチン市場は、ワクチン開発における急速な技術的進歩により急成長を遂げています。遺伝子工学やバイオテクノロジーの革新により、より効果的で安全なワクチンの創出が可能となっています。例えば、組換えDNA技術の利用により、より強力な免疫応答を誘発できるワクチンの生産が可能になりました。これは、高度な医療ソリューションへの需要が高い日本において特に重要です。こうした技術的進歩を背景に、市場は2025年から2030年にかけて年平均成長率(CAGR)約8%で成長すると予測されています。その結果、組換えワクチン市場には既存の製薬企業と新興バイオテクノロジー企業の双方が参入を拡大し、業界における競争と革新が促進される見込みです。

産学連携の強化

学術機関と産業の連携は日本でますます一般的になりつつあり、組換えワクチン市場に大きな影響を与えています。大学や研究機関は、ワクチン開発における専門知識を活用するため、バイオテクノロジー企業と提携しています。この相乗効果により、日本国民が直面する特定の健康課題に対応する革新的なワクチンの創出が期待されます。知識移転と資源共有を促進するこれらの連携は、組換えワクチン市場にも好影響をもたらすでしょう。結果としてワクチン開発のペースが加速し、公衆衛生の成果を向上させる新製品の導入につながる可能性があります。

市場セグメントの洞察

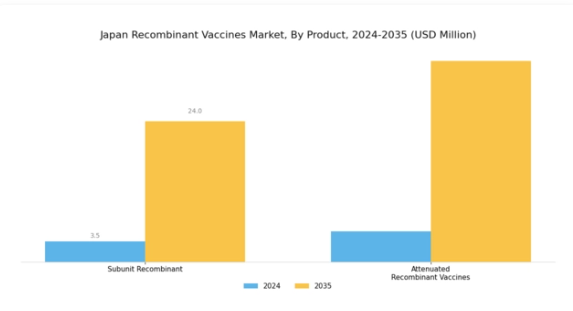

組換えワクチン市場 製品別インサイト

日本の組換えワクチン市場は近年、バイオテクノロジーの進歩と感染症に対する効果的なワクチン需要の高まりを主な要因として、著しい成長を見せております。この市場において、製品セグメントでは様々な種類のワクチン、特にサブユニット組換えワクチンと弱毒化組換えワクチンへの関心が示されております。サブユニット組換えワクチンは病原体から分離したタンパク質を使用することに重点を置いており、これにより安全性が大幅に向上し、感染性要素を導入することなく強力な免疫応答を誘発します。

このカテゴリーは、新興感染症への対応に有望視されている点、輸送・保管時の拡張性と安定性に優れている点(日本の公衆衛生戦略において極めて重要な要素)から、特に意義深いものとなっています。

一方、弱毒化組換えワクチンは、生病原体を改変して病原性を弱めつつ、強力な免疫応答を誘発する能力を保持するものです。この分野は、持続的な免疫獲得の可能性と、公衆衛生危機管理に不可欠な集団予防接種プログラムにおける費用対効果の高さから極めて重要です。これらのワクチンの種類が予防・治療の両面で多様な応用を見せることは、日本の医療環境におけるその重要な役割を裏付けています。

慢性疾患の増加傾向や、ワクチンの有効性と安全性を高めるための研究開発投資の拡大は、これらのカテゴリーにおける成長の重要な推進力となっております。さらに、予防接種率の向上や革新的な解決策の促進を目的とした政府の取り組みが、市場の動向をさらに後押ししております。日本の組換えワクチン市場では、特定の集団の健康状態により適合するようこれらのワクチン種類を調整できる、より個別化された医薬品への移行も見られます。

この適応性は、急速な高齢化が進む日本において革新的な医療ソリューションが求められる中、進化する健康課題に対処する上で重要な要素となることが予想されます。加えて、特にパンデミック後の感染症対策への重点化は、サブユニット組換えワクチンと弱毒化組換えワクチンの両方における将来の方向性を形作り、産業関係者にとって豊富な機会を提供しています。要約しますと、日本における先進的なワクチン技術と戦略への継続的な需要は、製品セグメント、特にサブユニット組換えワクチンおよび弱毒化組換えワクチンの重要性を増大させ、これらを国家の公衆衛生体制における重要な構成要素として位置づけています。

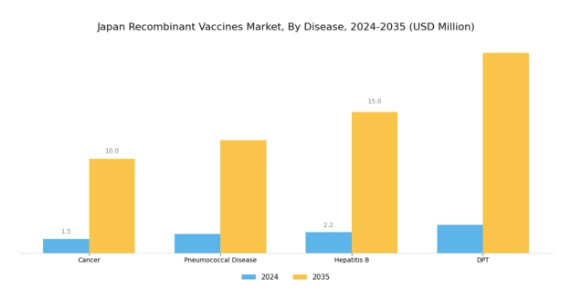

組換えワクチン市場における疾患インサイト

日本の組換えワクチン市場は、疾患に焦点を当てており、公衆衛生における重要性の高まりを浮き彫りにしています。これは、意識の高まりと予防医療対策の強化を反映しています。本セグメントは、がん、肺炎球菌感染症、B型肝炎、DPT(ジフテリア、百日咳、破傷風)など、様々な重要領域を包含しております。重大な健康危機に対応するがんワクチンカテゴリーは、人口の高齢化とがん発生率の上昇に伴い、イノベーションと投資を牽引しております。

さらに、肺炎球菌感染症は依然として顕著な公衆衛生上の懸念事項であり、脆弱な層におけるワクチン接種率向上のための政府主導の取り組みが促されております。B型肝炎ワクチンは、日本が過去にウイルス感染症で直面した課題を考慮すると極めて重要であり、長期的な健康状態の改善に寄与します。また、DPTワクチンは小児予防接種プログラムにおいて重要な役割を果たし、罹患率と死亡率を大幅に低減しています。全体として、これらの要素が日本の組換えワクチン市場の堅調な成長を支えており、保健当局による接種率向上と感染症対策の推進、そして最先端ワクチン開発の機会模索が市場を牽引しています。

組換えワクチン市場 エンドユーザー動向

日本組換えワクチン市場のエンドユーザーセグメントは、様々な人口層の医療ニーズに対応する上で重要な役割を担っています。小児科分野は大きな割合を占めており、子どもは感染症にかかりやすいため、その健康と福祉を確保するワクチンへの需要が高まっています。成人層も重要な領域であり、予防医療への関心の高まりや、特に世界的な健康課題を受けて疾病拡散抑制におけるワクチン接種の重要性が認識されています。

一方、獣医学分野では、家畜と伴侶動物双方を対象とした動物衛生における組換えワクチンの重要性が浮き彫りとなっており、食料安全保障と獣医療に貢献しています。日本では、バイオテクノロジーと研究の進歩がこれらの分野における革新を促進し、より効率的で標的を絞ったワクチンの開発につながっています。

エンドユーザーセグメントにおけるこの多様なアプローチは、市場の成長可能性を反映するだけでなく、様々な人口統計において公衆衛生の成果を高めるための、個別化されたワクチン接種戦略の重要性を強調しています。さらに、ワクチン接種の普及拡大を目指す政府の取り組みは、日本組換えワクチン市場というより広い状況の中で、このセグメントの関連性と重要性をさらに高めています。

主要企業と競争環境

日本の組換えワクチン市場は、イノベーション、戦略的提携、地域拡大への注力により、ダイナミックな競争環境が特徴です。ファイザー(アメリカ)、武田薬品工業(日本)、モデルナ(アメリカ)などの主要企業は、独自の事業戦略を通じて市場形成に積極的に取り組んでいます。ファイザー(アメリカ)は、mRNA技術に焦点を当て、ワクチンの有効性向上を図るため、引き続きその広範な研究能力を活用しています。一方、武田薬品工業(日本)は、日本国内における強固なサプライチェーンの確保を目指し、現地生産能力を戦略的に活用する立場にあります。モデルナ(アメリカ)は、新興感染症に対応する次世代ワクチンの開発など、イノベーションへの取り組みを特に重視し、競争優位性の強化を図っています。事業戦略面では、サプライチェーンの混乱を軽減し物流を最適化するため、製造の現地化が進んでいます。市場は複数の企業がシェアを争う中程度に分散しているものの、GSK(英国)やノババックス(アメリカ)といった主要企業の総合的な影響力は顕著です。これらの企業は製品提供で競うだけでなく、業務効率の向上や戦略的提携による市場プレゼンスの拡大にも注力しています。

10月には武田薬品工業(日本)が、国内で流行する風土病を対象とした新規組換えワクチンの共同開発に向け、有力バイオテクノロジー企業との提携を発表いたしました。この協業は、武田薬品が地域の健康課題に取り組む姿勢を示すと同時に、研究開発能力の強化を図る重要な取り組みです。本提携により開発期間の短縮が期待され、日本国民への革新的ワクチン提供の促進が見込まれます。

9月には、アメリカ・モダナ社が日本国内に新たな製造施設を設立する計画を発表しました。これは組換えワクチンの生産能力拡大を目的としており、アジア地域における事業基盤の強化と、同地域で高まるワクチン需要への対応という戦略的意義を持ちます。同施設の稼働により、サプライチェーンの信頼性向上とワクチン供給のリードタイム短縮が期待されています。

8月にはGSK(英国)が、日本で再流行している特定のウイルス感染症対策として新たな組換えワクチンを発売いたしました。この製品導入は、公衆衛生ニーズへの積極的な対応を示すとともに、ワクチン革新への継続的な投資を反映するものです。本発売によりGSKの市場での地位が強化され、同地域における総合的な成長戦略に貢献することが期待されております。

11月現在、組換えワクチン市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます明確化しています。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集してワクチン開発を加速させています。競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、研究開発と業務の卓越性を優先する企業が、進化する環境においてより有利な立場に立つことを示唆しています。

日本の組換えワクチン市場における主要企業には以下が含まれます

産業動向

最近の動向として、日本の組換えワクチン市場では、ワクチン生産能力強化に向けた政府の新施策導入を受け、主要企業間の連携が強化されています。中外製薬と武田薬品工業は、日本で蔓延する感染症対策に向けた革新的組換えワクチンの創出を目的とした共同研究開発プロジェクトを発表しました。さらに、協和キリンは最近、特に希少疾患に焦点を当てたワクチン生産への取り組みを強化し、事業体制における戦略的転換を図っています。

また、COVID-19パンデミックを踏まえた公衆衛生強化の継続的な取り組みの中で、組換えワクチンへの需要が高まっていることを背景に、市場評価額も顕著な上昇を見せています。合併・買収の動向としては、エーザイとアステラス製薬がワクチン開発ポートフォリオ拡大に向けた協業の可能性について協議中と報じられておりますが、正式な発表はまだございません。過去2~3年間において、バイオテクノロジー・イノベーション機構が日本の組換えワクチン分野における産業基準や政策形成に重要な役割を果たすなど、バイオテクノロジー革新の台頭を含む顕著なトレンドが顕在化しております。

今後の展望

日本の組換えワクチン市場における今後の展望

組換えワクチン市場は、技術進歩、疾病有病率の増加、医療投資の拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)16.58%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ニッチ市場向け個別化組換えワクチンの開発。

- 革新的な製品パイプライン構築のためのバイオテクノロジー企業との提携拡大。

- 生産効率向上のための先進的製造技術への投資。

- 2035年までに、組換えワクチン市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本組換えワクチン市場 種類別展望

- サブユニット組換えワクチン

- 弱毒化組換えワクチン

- ベクター組換えワクチン

日本組換えワクチン市場 疾患別展望

- 肺炎球菌感染症

- がん

- B型肝炎

- インフルエンザ

- DPT

- その他

日本組換えワクチン市場 エンドユーザー別展望

- 病院・診療所

- 小児科

- 成人

- 獣医学

- 家禽

- 家畜

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 食品・飲料・栄養分野、種類別(百万米ドル)

4.1.1 サブユニット組換えワクチン

4.1.2 弱毒化組換えワクチン

4.1.3 ベクター組換えワクチン

4.2 食品・飲料・栄養、疾患別(百万米ドル)

4.2.1 肺炎球菌感染症

4.2.2 がん

4.2.3 B型肝炎

4.2.4 インフルエンザ

4.2.5 DPT

4.2.6 その他

4.3 食品・飲料・栄養分野、エンドユーザー別(百万米ドル)

4.3.1 病院・診療所

4.3.2 小児科

4.3.3 成人

4.3.4 獣医学

4.3.5 家禽

4.3.6 家畜

4.3.7 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ファイザー(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 モダーナ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ノババックス(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な進展

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サノフィ(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 GSK(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 メルク(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な進展

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 バイエルン・ノルディック(デンマーク)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アストラゼネカ(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 武田薬品工業(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における疾患別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 食品・飲料・栄養分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 食品・飲料・栄養分野におけるDRO分析

6.8 食品・飲料・栄養分野における推進要因の影響分析

6.9 食品・飲料・栄養分野における抑制要因の影響分析

6.10 供給/バリューチェーン:食品、飲料及び栄養

6.11 食品、飲料及び栄養、種類別、2024年(%シェア)

6.12 食品、飲料及び栄養、種類別、2024年から2035年(百万米ドル)

6.13 食品・飲料・栄養、疾患別、2024年(%シェア)

6.14 食品・飲料・栄養、疾患別、2024年から2035年(百万米ドル)

6.15 食品・飲料・栄養、エンドユーザー別、2024年(シェア%)

6.16 食品・飲料・栄養、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 疾患別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携