❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のリアルタイム位置情報システム市場規模は2024年に10億7712万米ドルと推定されております。

日本のリアルタイム位置情報システム市場は、2025年の12億928万米ドルから2035年までに38億4741万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)12.2%を示すと予測されています。

主要な市場動向とハイライト

日本のリアルタイム位置情報システム市場は、技術進歩と様々な分野における需要増加に牽引され、堅調な成長を遂げております。

- 物流セグメントは、資産追跡の高度化傾向を反映し、日本のリアルタイム位置情報システム市場において最大のシェアを占めております。

- スマートシティ構想との統合が主要なトレンドとして台頭しており、都市開発と効率性の促進に寄与しております。

- 医療分野での応用が急速に普及しており、患者管理の改善と業務効率化への移行を示唆しております。

- 資産追跡の需要急増とスマートインフラ整備に向けた政府主導の取り組みが、市場成長を牽引する主要な推進力となっております。

主要企業

Zebra Technologies (US), Siemens (DE), Honeywell (US), Cisco Systems (US), Ublox (CH), Sierra Wireless (CA), Impinj (US), RFID Global Solution (US), Acuity Brands (US)

日本のリアルタイム位置情報システム市場の動向

リアルタイム位置情報システム市場は、技術の進歩と位置情報サービスへの需要増加を背景に顕著な成長を遂げております。日本では、物流、医療、小売など様々な分野へのリアルタイム位置情報システムの導入が進み、業務効率の向上と顧客体験の改善に寄与しているようです。政府のスマートシティ開発推進施策がこれらのシステムの導入をさらに促進しており、市場の堅調な将来性が示唆されております。さらに、モノのインターネット(IoT)の台頭とモバイルデバイスの普及は、企業がデータを活用した意思決定を追求する中で、リアルタイム位置情報ソリューションの拡大に寄与しています。加えて、日本のリアルタイム位置情報システム市場における競争環境は変化しており、数多くの企業が自社の提供価値を革新し差別化しようと努めています。技術企業と従来型産業との連携がますます一般的になりつつあり、ハードウェアとソフトウェアの機能を組み合わせた統合ソリューションへの移行を示唆しています。組織が業務フローの効率化におけるリアルタイムデータの価値を認識するにつれ、市場はさらなる投資と発展を経験し、今後数年間にわたる持続的な成長が見込まれます。

物流分野における採用拡大

物流業界では、サプライチェーン管理の最適化のためにリアルタイム位置情報システムの活用が拡大しています。資産や貨物のリアルタイム追跡により、企業は可視性を高め遅延を削減し、効率性の向上を実現できます。

スマートシティ構想との連携

リアルタイム位置情報システムは、日本のスマートシティプロジェクトにおいて不可欠な要素となりつつあります。これらのシステムは、より優れた都市計画と資源管理を促進し、公共サービスの向上と住民の生活の質の向上に貢献します。

医療分野への応用

医療産業では、患者ケアと業務効率の改善のためにリアルタイム位置情報システムを活用しています。医療機器の監視や患者の移動状況の追跡により、病院はプロセスを合理化し、サービス提供を強化できます。

日本のリアルタイム位置情報システム市場の推進要因

資産追跡ソリューション需要の急増

日本のリアルタイム位置情報システム市場では、様々な分野で資産追跡ソリューションの需要が顕著に増加しています。製造業、小売業、物流業などの産業では、業務効率の向上と損失削減を目的として、これらのシステムの導入が拡大しています。最近のデータによると、資産追跡分野は今後5年間で約15%の年平均成長率(CAGR)で成長すると予測されています。この成長は、資産のリアルタイム可視化ニーズに牽引されており、組織の在庫管理最適化やサプライチェーン効率化に寄与します。企業が競争優位性の向上を図る中、効果的な資産管理にはリアルタイム位置情報システムの統合が不可欠となり、市場を推進する要因となっています。

IoTとAIの技術的進歩

モノのインターネット(IoT)と人工知能(AI)の技術的進歩が、日本のリアルタイム位置情報システム市場を変革しています。これらの技術の融合により、より高度な位置追跡とデータ分析機能が実現されます。IoTデバイスの普及に伴い、位置データをリアルタイムで収集・分析する能力が大幅に向上しています。組織がAIアルゴリズムを活用して位置情報サービスを最適化し、意思決定プロセスを改善するにつれ、この傾向が市場成長を牽引すると予想されます。AIとリアルタイム位置情報システムの統合は、よりパーソナライズされたユーザー体験と業務効率化をもたらし、市場の潜在的可能性を拡大する可能性があります。

電子商取引と小売イノベーションの成長

日本における電子商取引の急速な成長は、リアルタイム位置情報システム市場にとって重要な推進要因です。オンラインショッピングの普及が進む中、小売業者は顧客体験の向上と物流の効率化を図るため、位置情報技術の導入を加速させています。特にラストマイル配送ソリューションへの需要が高まっており、小売業者は正確な追跡と配送状況の更新を提供するリアルタイム位置情報システムへの投資を進めています。市場分析によれば、電子商取引分野は2026年までに20兆円規模に達する可能性があり、革新的な位置情報ソリューションの必要性をさらに高めています。この傾向は小売業者に利益をもたらすだけでなく、消費者満足度の向上にも寄与し、市場全体の成長を促進しています。

安全・セキュリティ強化の必要性の高まり

日本では、安全とセキュリティへの関心の高まりが、リアルタイム位置情報システム市場の重要な推進要因となっています。小売、医療、公共サービスなど様々な分野の組織が、人員や資産の安全確保のために位置情報技術の導入を優先しています。市場では、リアルタイムでの警報や監視機能を提供するソリューションへの移行が進んでいます。例えば、緊急対応サービスへのリアルタイム位置情報システムの統合がより一般的になりつつあり、これにより迅速な対応時間と状況認識の向上が可能となります。この安全性の重視の高まりは、企業がリスク軽減と業務の回復力強化を図る中で、市場成長を促進する可能性が高いと考えられます。

スマートインフラに向けた政府の取り組み

日本政府は、リアルタイム位置情報システム市場に大きな影響を与えるスマートインフラ構想を積極的に推進しております。スマートシティやデジタルトランスフォーメーションへの投資を通じ、政府は都市のモビリティと公共の安全性の向上を目指しております。例えば、スマート交通システムの実装により、リアルタイム位置技術の採用が拡大すると予想されます。報告書によれば、公共部門のスマートインフラ支出は2027年までに1兆円に達する可能性があり、リアルタイム位置情報システム市場の成長にとって好ましい環境が整う見込みです。政府の目標との整合性は、イノベーションを促進するだけでなく、民間セクターの参加を促し、市場のさらなる拡大を牽引します。

市場セグメントの洞察

技術別:Wi-Fi(最大シェア)対 RFID(最速成長)

日本のリアルタイム位置情報システム市場では、Wi-Fi技術が物流や医療など様々な分野で広く採用されていることから、大きなシェアを占め、市場を支配しています。RFIDはそれに続き、特に在庫管理や資産追跡アプリケーションにおいて急速に拡大する導入実績から、顕著な可能性を示しています。これらの技術は、産業を横断した業務効率の最適化において極めて重要です。このセグメントの成長傾向は、接続性とデータ処理能力の進歩に後押しされたリアルタイム追跡・管理ソリューションへの需要増加によって牽引されています。スマート環境やIoTデバイスの急速な導入は、これらの技術の魅力をさらに高めており、企業は業務プロセスを合理化し、オペレーションチェーン全体の可視性を高める革新的な方法を模索しています。

技術:Wi-Fi(主流)対 RFID(新興)

Wi-Fi技術は、広範なインフラと既存システムへの容易な統合性が特徴であり、市場における主流技術となっています。高速データ転送を可能とし、多数のデバイスをサポートするため、リアルタイムデータアクセスを必要とする産業にとって極めて重要です。一方、RFIDは特に自動化や資産管理に注力する分野において、変革をもたらす技術として台頭しています。直接の視界を必要とせずに正確な追跡を提供できる特性は、効率性向上を目指す企業にとって有利です。現在、市場シェアではWi-Fiに後れを取っていますが、RFIDの革新的な応用例と増加する採用率は、日本におけるリアルタイム位置情報システム市場において、強力な競争相手となる可能性を浮き彫りにしています。

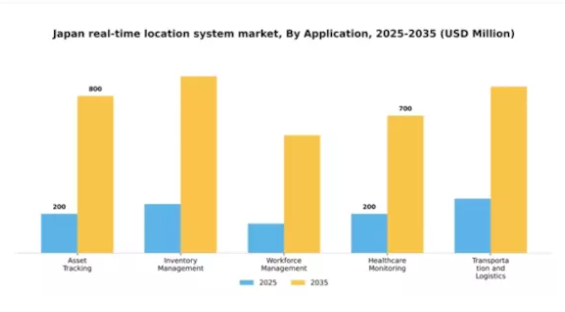

用途別:資産追跡(最大)対在庫管理(最速成長)

日本におけるリアルタイム位置情報システム市場の用途別シェアを見ると、資産追跡が最大の割合を占めています。この分野は業務効率の向上と損失削減が可能であることから、様々な産業で広く採用されています。一方、在庫管理は重要な競合分野として台頭し、在庫水準の最適化と廃棄物の最小化を目指す企業の間で急速に普及が進んでいます。これらの用途における成長は、リアルタイム可視性と精密な追跡ソリューションへの需要増加によって牽引されています。企業はサプライチェーンプロセスの効率化とサービス提供の改善のために、ますます技術を活用しています。様々な業界の企業が正確なデータの価値を認識するにつれ、高度なリアルタイム位置情報システムへの投資が急増し、市場全体の成長に寄与することが予想されます。

資産追跡(主流)対 医療モニタリング(新興)

資産追跡は日本のリアルタイム位置情報システム市場において主流の応用分野であり、物流、製造、小売業界で広く導入され、効率向上と損失最小化に貢献しています。正確なリアルタイムデータを提供する能力は、意思決定と運用戦略の改善を支えます。一方、医療モニタリングは、特に患者安全と遠隔監視システムへの重視が高まる中、重要な応用分野として台頭しています。この分野では、医療機器の追跡や医療施設内の業務フロー改善のためにリアルタイム位置情報システムが活用されています。IoT技術と医療の融合がこの応用を推進しており、今後数年間で成長が期待される重要な領域となっています。

最終用途別:小売(最大)対医療(最速成長)

日本のリアルタイム位置情報システム市場では、効率的な在庫管理とサプライチェーン管理の需要増加を背景に、小売分野が最大のシェアを占めております。この分野ではRTLS技術の幅広い応用が進み、顧客体験の向上と業務効率化を実現しております。これに続き、医療分野が重要なセクターとして台頭しており、リアルタイム位置データを活用して患者ケアと資産管理の最適化を図っております。成長傾向は両分野における堅調な拡大を示しており、小売分野は技術進歩とデジタルトランスフォーメーションの取り組みの恩恵を受けております。一方、医療分野では、病院や診療所が業務フローの改善と運営コスト削減を図るため、RTLSソリューションの導入が急速に進んでいます。IoTデバイスとデータ分析の統合がこの成長をさらに加速させ、医療分野は市場で最も成長が著しいセクターとなっています。

小売:主導的 vs 医療:新興

小売セグメントは、食料品店から大規模小売業者まで様々な小売形態で広く採用されている特徴から、日本のリアルタイム位置情報システム市場における主導的な存在として際立っています。この分野では、サプライチェーンの透明性と顧客満足度を高める包括的な在庫管理アプローチが成功の鍵となっています。一方、医療分野は、患者アウトカムの改善と業務効率化への注力が強まる中、力強い成長軌道をたどる新興分野として台頭しています。医療分野におけるRTLSは、資産の精密な追跡を可能にし、患者ケアに不可欠な医療用品・機器への迅速なアクセスを実現します。この「支配的」と「新興」という二面性は、異なる分野がRTLSの能力を活用して業務効率を推進する様子を如実に示しています。

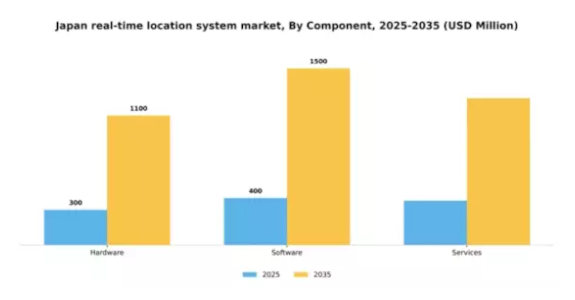

構成要素別:ソフトウェア(最大)対ハードウェア(最速成長)

日本のリアルタイム位置情報システム市場において、ソフトウェアは最大のセグメントシェアを占めております。その拡張性と既存システムとの統合能力により優位性を確立しています。本セグメントは多様な産業に対応し、業務効率と可視性を高めるソリューションを提供するため、意思決定プロセスにリアルタイムデータ分析を活用しようとする組織にとって不可欠です。一方、ハードウェアセグメントは本市場で最も成長が速い分野と認識されています。技術の急速な進歩に加え、物流や医療などの産業における追跡・監視ソリューションへの需要増加がハードウェア導入を促進しています。企業は追跡精度を高め、業務の混乱を軽減する革新的デバイスへの投資の重要性を認識しつつあります。

ソフトウェア(主流)対 ハードウェア(新興)

ソフトウェアは日本のリアルタイム位置情報システム市場において中核的な役割を担い、様々な組織インフラとシームレスに統合される堅牢なソリューションを提供し、業務の最適化を実現します。リアルタイムデータ処理を可能にし、意思決定とリソース管理の改善を促進します。ソフトウェアソリューションの柔軟性は多様なアプリケーションをサポートし、効率向上を目指す企業にとって不可欠な存在です。一方、ハードウェアはセンサー技術の革新と信頼性の高い追跡装置への需要増大を背景に、著しく台頭しています。IoTデバイスの急速な発展はその魅力を高め、企業に正確なリアルタイムデータを提供することで、リアルタイム位置情報システムの中核要素としてのハードウェア成長を推進しています。

主要企業と競争環境

日本のリアルタイム位置情報システム市場は、技術進歩と効率的な資産追跡・管理ソリューションへの需要増加により、活発な競争環境が特徴です。ゼブラ・テクノロジーズ(アメリカ)、シーメンス(ドイツ)、ハネウェル(アメリカ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。

ゼブラ・テクノロジーズ(アメリカ)は先進的なRFIDソリューションの開発を通じたイノベーションに注力し、シーメンス(ドイツ)はデジタルトランスフォーメーションとIoT技術の自社製品への統合を重視しています。ハネウェル(アメリカ)は産業オートメーション分野での豊富な経験を活かし、包括的な位置情報サービスを提供することで、技術的洗練性と運用効率を優先する競争環境を形成しています。事業戦略においては、市場需要への対応力を高めるため、製造の現地化やサプライチェーンの最適化が進められています。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、ゼブラ・テクノロジーズ(アメリカ)やシーメンス(ドイツ)といった主要企業の総合的な影響力は、シナジー効果の活用と事業能力の拡大を目指す統合傾向を示唆しています。

10月にはゼブラ・テクノロジーズ(アメリカ)が、主要物流企業との戦略的提携を発表し、リアルタイム追跡能力の強化を図りました。この連携により、ゼブラの先進的なRFID技術と物流企業の広範なネットワークが統合され、サプライチェーンの可視性と業務効率の向上が期待されます。このような提携は協業によるイノベーションへの移行を示しており、市場の競争力学を再定義する可能性があります。

9月にはシーメンス(ドイツ)が、製造環境における資産管理の最適化を目的とした新たなIoT対応位置情報サービス群を発表しました。この取り組みは、資産の利用状況や位置に関するリアルタイムの洞察を顧客に提供しようとするシーメンスのデジタル変革への取り組みを強調するものです。この発表の戦略的重要性は、顧客の業務効率向上とコスト削減の可能性にあり、それによりシーメンスの市場におけるリーダーとしての地位を確固たるものにするでしょう。

8月にはハネウェル(アメリカ)が、AI駆動型位置情報分析を専門とするスタートアップ企業を買収し、ポートフォリオを拡大しました。この買収により、ハネウェルは資産管理におけるデータ駆動型インサイト提供能力を強化し、競争環境下での自社製品の差別化をさらに図ることが期待されます。位置情報サービスへのAI統合は、自動化とデータ分析という現在のトレンドに沿い、より高度なアプリケーションへの道を開く可能性もあります。

11月現在、リアルタイム位置情報システム市場の競争動向は、デジタル化、持続可能性、AI統合によってますます特徴づけられています。企業間では、イノベーション推進における協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、価格競争から技術革新、サプライチェーンの信頼性、そして顧客の進化するニーズに応える包括的ソリューション提供能力への焦点移行という顕著な変化を伴いながら、進化していくものと予想されます。

日本リアルタイム位置情報システム市場の主要企業には以下が含まれます

産業動向

日本リアルタイム位置情報システム市場は、特に技術進歩と様々な分野での採用拡大を背景に、最近顕著な進展を見せています。進行中のデジタルトランスフォーメーションの取り組みを受け、Fortive Corporation、Zebra Technologies、Cisco Systemsなどの企業は、物流、医療、製造分野における精密追跡の需要増に対応するため、ソリューションを強化しています。さらに、2023年9月にはベライゾン・コミュニケーションズが、都市インフラの運用効率向上を目的として、位置情報サービスの強化に向けた現地企業との戦略的提携を発表しました。

合併・買収の面では、2023年8月にアルデックがニッチなRFID技術企業を買収したことが報じられており、日本のハイテク製造業分野における自社の地位強化を目指しています。

さらに、IoTアプリケーションやスマートシティ構想の急増を背景に、市場は著しい成長を遂げており、年間約12%の評価額増加が見込まれています。過去2年間の顕著な傾向としては、分析精度向上のためのAI・機械学習統合への注力が挙げられ、マイクロソフト株式会社などの企業が日本における位置追跡技術革新に向けた研究開発を主導しています。

今後の見通し

日本リアルタイム位置情報システム市場の見通し

日本のリアルタイム位置情報システム市場は、技術進歩と資産追跡需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)12.27%で成長が見込まれます。

新たな機会は以下の分野にあります:

- データ分析強化のためのRTLSとIoTの統合

- 医療施設向けカスタマイズRTLSソリューションの開発

- 物流・サプライチェーン管理におけるRTLS応用範囲の拡大

2035年までに、イノベーションと多様な応用分野により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本リアルタイム位置情報システム市場 エンドユース別展望

- 小売

- 医療

- 製造

- 運輸

- 教育

日本リアルタイム位置情報システム市場 構成要素別展望

- ハードウェア

- ソフトウェア

- サービス

日本リアルタイム位置情報システム市場 技術別展望

- RFID

- 超音波

- 赤外線

- Wi-Fi

- GPS

日本リアルタイム位置情報システム市場 用途別展望

- 資産追跡

- 在庫管理

- 労働力管理

- 医療モニタリング

- 輸送・物流

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 RFID

4.1.2 超音波

4.1.3 赤外線

4.1.4 Wi-Fi

4.1.5 GPS

4.2 情報通信技術、用途別(単位:百万米ドル)

4.2.1 資産追跡

4.2.2 在庫管理

4.2.3 労働力管理

4.2.4 医療モニタリング

4.2.5 輸送・物流

4.3 情報通信技術、最終用途別(百万米ドル)

4.3.1 小売

4.3.2 医療

4.3.3 製造

4.3.4 運輸

4.3.5 教育

4.4 情報通信技術、構成要素別(百万米ドル)

4.4.1 ハードウェア

4.4.2 ソフトウェア

4.4.3 サービス

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ゼブラ・テクノロジーズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シーメンス(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ハネウェル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シスコシステムズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ユーブロックス(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Sierra Wireless(カナダ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 インピンジ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 RFIDグローバルソリューション(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Acuity Brands(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 用途別日本市場分析

6.4 エンドユース別日本市場分析

6.5 コンポーネント別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、技術別、2024年(%シェア)

6.13 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.19 情報通信技術(ICT)、構成要素別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 構成部品別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携