❖本調査資料に関するお問い合わせはこちら❖

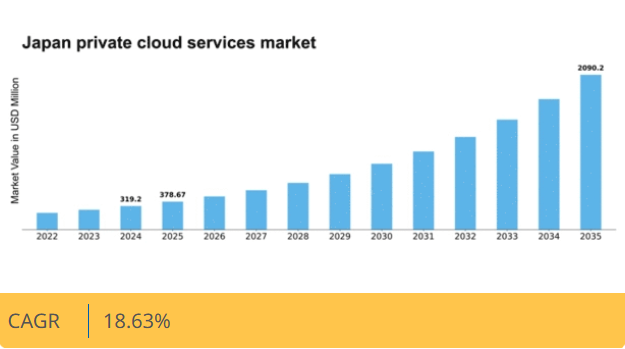

Market Research Futureの分析によると、プライベートクラウドサービス市場規模は2024年に3億1920万米ドルと推定された。プライベートクラウドサービス市場は、2025年の3億7867万米ドルから2035年までに20億9020万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)18.6%を示すと予測されている。

Market Research Futureの分析によると、プライベートクラウドサービス市場規模は2024年に3億1920万米ドルと推定された。プライベートクラウドサービス市場は、2025年の3億7867万米ドルから2035年までに20億9020万米ドルへ成長し、2025年から2035年の予測期間において18.6%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のプライベートクラウドサービス市場は、進化する技術的需要と事業運営における戦略的転換に牽引され、堅調な成長を遂げている。

- 日本市場で最大のセグメントはIT・通信分野であり、膨大なデータ管理ニーズにより引き続き支配的地位を維持している。

- 最も急成長しているセグメントは医療分野であり、安全でコンプライアンスに準拠したデータソリューションへの依存度の高まりを反映している。

- クラウドサービスにおけるカスタマイズ性と柔軟性への顕著な傾向があり、企業は特定の要件に合わせてソリューションを調整できる。

- 主要な市場推進要因には、データ主権への需要の高まりとハイブリッドクラウドソリューションへの移行が含まれ、これらがプライベートクラウドサービスの状況を形作っている。

日本プライベートクラウドサービス市場

CAGR

18.63%

市場規模と予測

2024年市場規模319.2 (百万米ドル)2035年市場規模2090.2 (百万米ドル)CAGR (2025 – 2035)18.63%

主要プレイヤー

Amazon Web Services(米国)、Microsoft(米国)、IBM(米国)、Oracle(米国)、Google Cloud(米国)、Alibaba Cloud(中国)、VMware(米国)、Salesforce(米国)、Rackspace(米国)

日本のプライベートクラウドサービス市場の動向

日本のプライベートクラウドサービス市場は現在、安全でスケーラブルなITソリューションへの需要増加を背景に、顕著な変革を経験している。組織は、データとアプリケーションに対する制御性を強化するプライベートクラウドインフラの利点をますます認識している。この変化は、データプライバシーと厳格な規制へのコンプライアンスへの重視の高まりに大きく影響されている。企業が業務の最適化を図る中、プライベートクラウドサービスの採用は、IT環境における柔軟性と効率性を確保するための戦略的措置と見なされている。さらに、技術進歩に伴いプライベートクラウドサービス市場の構造は進化している。人工知能や機械学習などの革新技術がクラウドソリューションに統合され、組織はデータ分析を活用した意思決定の改善が可能となっている。この傾向は、企業がセキュリティとコンプライアンスを維持しつつデータの力を活用しようとする中で、プライベートクラウドインフラへの投資増加の可能性を示唆している。日本における様々な分野でのデジタルトランスフォーメーションの進展は、企業が業務能力の強化と急速に変化する市場での競争力維持を目指す中、プライベートクラウドサービスの堅調な将来性をさらに示している。

データセキュリティへの注目の高まり

組織はプライベートクラウドサービス市場においてデータセキュリティを優先課題としています。この傾向は、機密情報の保護と規制要件への準拠の必要性によって推進されています。サイバー脅威が進化する中、企業は顧客の信頼維持に不可欠なデータ保護のため、高度なセキュリティ対策に投資しています。

AIと自動化の統合

人工知能(AI)と自動化技術の統合が、プライベートクラウドサービス市場で普及しつつある。この進展により、組織は業務の効率化、生産性向上、コスト削減を実現できる。AIを活用することで、企業はリソース配分を最適化し、サービス提供を改善できる。

カスタマイズと柔軟性

カスタマイズと柔軟性は、プライベートクラウドサービス市場を形作る主要なトレンドである。企業は自社の特定のニーズを満たす特注ソリューションを求め、IT戦略における適応性を高めています。このパーソナライズされたサービスへの需要が、プロバイダーにより多機能でスケーラブルなオプションの提供を促しています。

日本のプライベートクラウドサービス市場の推進要因

データ主権に対する需要の高まり

日本のプライベートクラウドサービス市場では、データ主権に対する需要が顕著に高まっています。組織は、特に厳格な規制を背景に、自社のデータがどこで保存・処理されるかについて懸念を強めています。日本政府はデータローカリゼーションを義務付ける法令を施行しており、企業はコンプライアンス確保のためプライベートクラウドソリューションの導入を迫られている。この傾向は市場にも反映され、年間約15%の成長率が予測されている。企業は機密情報の管理権限を維持するためプライベートクラウドサービスを優先し、顧客やステークホルダーとの信頼強化を図っている。結果として、データ主権と規制順守の必要性に牽引され、プライベートクラウドサービス市場は大幅に拡大する見込みである。

ハイブリッドクラウドソリューションへの移行

日本のプライベートクラウドサービス市場では、プライベートクラウドとパブリッククラウドの双方の利点を組み合わせたハイブリッドクラウドソリューションへの移行が進んでいる。この傾向は、重要なデータの管理を維持しつつ柔軟性と拡張性を求める組織によって推進されている。最近のデータによると、日本の企業の約60%がハイブリッドクラウド戦略を採用しており、パブリッククラウドサービスとシームレスに統合可能なプライベートクラウドサービスへの強い選好を示している。このハイブリッドアプローチにより、企業はITインフラの最適化、コスト削減、業務効率の向上を実現できる。その結果、企業がハイブリッドクラウドモデルの利点をますます認識するにつれ、プライベートクラウドサービス市場は成長の兆しを見せている。

事業継続性への注目の高まり

日本のプライベートクラウドサービス市場は、事業継続性への注目の高まりによってますます影響を受けている。組織は、障害発生時にも業務を維持することの重要性を認識しており、災害復旧(DR)およびバックアップソリューションへの注目が高まっている。プライベートクラウドサービスは信頼性と制御性を高めるため、継続性を確保したい企業にとって魅力的な選択肢となっている。最近の調査では、70%以上の日本企業が事業継続計画を優先事項としており、これがクラウドサービスの選択に直接影響を与えている。その結果、組織が予期せぬ事態から業務を守るソリューションに投資するにつれ、プライベートクラウドサービス市場は拡大すると予想される。

業界特化型ソリューションの台頭

日本のプライベートクラウドサービス市場では、各業界の固有ニーズに対応した特化型ソリューションが登場している。金融、医療、製造業などの業界では、独自の規制要件や運用要件を満たすカスタマイズ型クラウドサービスの需要が高まっている。この傾向は、ニッチ市場向けに設計されたプライベートクラウドサービスの増加に反映されている。例えば金融業界では、厳格な規制への対応とデータセキュリティ強化を両立させるため、プライベートクラウドソリューションの導入が進んでいる。専門サービスの価値が認識されるにつれ、業界特化型クラウドソリューションへの需要拡大が、プライベートクラウドサービス市場の成長を牽引する見込みである。

ITインフラへの投資拡大

日本のプライベートクラウドサービス市場は、ITインフラへの投資拡大の恩恵を受けている。組織はクラウド機能強化に重点を置き、ITシステムの近代化に多額の予算を割り当てている。最近の統計によれば、日本のIT支出は2026年までに1000億ドルに達すると予測されており、その大部分がプライベートクラウドソリューションに向けられる見込みです。この投資は、パフォーマンス、セキュリティ、スケーラビリティの向上が必要であることに起因しています。企業が急速に進化するデジタル環境で競争力を維持しようと努める中、堅牢なプライベートクラウドサービスへの需要は高まり、プライベートクラウドサービス市場の成長をさらに促進するでしょう。

市場セグメントの洞察

プライベートクラウドサービス市場の展開モデルに関する洞察

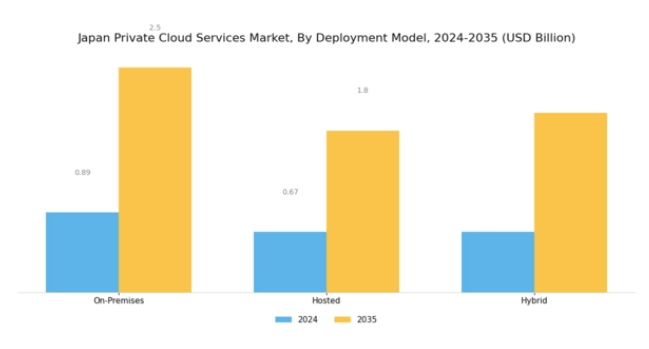

日本のプライベートクラウドサービス市場は大きく進化しており、その展開モデルセグメントが市場構造において重要な役割を果たしている。このセグメントは主に3つのモデルで構成される:オンプレミス、ホステッド、ハイブリッドである。オンプレミス展開は、インフラとデータに対する完全な制御を必要とする組織、特に金融や医療など規制により厳格なデータ保護対策が求められる分野で好まれる傾向がある。このモデルにより、企業はコンプライアンス問題を軽減しつつ、特定の運用ニーズに合わせたカスタマイズ構成の恩恵を受けられます。一方、ホステッド型プライベートクラウドは、データ管理の制御性を損なうことなくコスト最適化を図る組織向けに設計されています。

このモデルは、完全なオンプレミスインフラを維持するリソースを持たない中小規模企業の間で人気が高まっており、プライベートクラウドのセキュリティとパフォーマンスの利点を求めています。

これにより、ハードウェア保守やソフトウェアライセンスに関連する資本支出を削減しつつ、効率的な拡張が可能となります。ハイブリッド導入モデルは、オンプレミスとホステッドソリューションの双方の優れた特徴を融合させる柔軟性と独自性から特に注目を集めています。組織は変動するワークロードに対してホステッドサービスの拡張性を活用しつつ、必要に応じて機密データをオンプレミスに保持できます。この機能は、技術的進歩と革新で知られる日本のような国において、特に様々なビジネスニーズに対応します。ハイブリッドモデルは、セキュリティを損なうことなく俊敏性と応答性を要求する複雑なIT環境に対応します。

全体として、導入モデル別の日本プライベートクラウドサービス市場セグメンテーションは、業界固有の要件や規制に合わせた安全で効率的かつ適応性の高いクラウドソリューションへの需要の高まりに後押しされ、組織のニーズと選好に対する微妙な理解を反映しています。様々な分野におけるデジタルトランスフォーメーションの取り組みの増加は、これらの導入モデルの進化にさらなる影響を与える可能性が高い。日本の企業がデータプライバシー規制や業務の俊敏性への必要性といった課題に対処し続ける中、導入モデルセグメントは、この地域におけるクラウドサービスの将来を形作る上で極めて重要となるだろう。

プライベートクラウドサービス市場におけるサービスモデルに関する洞察

日本のプライベートクラウドサービス市場は、サービスモデルセグメントにおいて多様な状況を示しており、インフラストラクチャ・アズ・ア・サービス(IaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、ソフトウェア・アズ・ア・サービス(SaaS)で構成されています。これらのモデルは、日本におけるクラウドベースのテクノロジーに対する需要の高まりに対応し、組織にカスタマイズされたスケーラブルなソリューションを提供します。IaaSはコンピューティングリソースを動的に提供できる点が特徴で、企業は運用コストを削減しながらワークロードを効率的に管理できる。PaaSはアプリケーションの迅速な開発・展開を可能にし、競争環境下でのイノベーション加速を支援する。

一方、SaaSはアクセシビリティとコラボレーションを大幅に向上させ、ユーザーが場所を問わずアプリケーションを活用できるようにします。日本がデジタルトランスフォーメーションを推進する中、リモートワークの普及やデータセキュリティ懸念の高まりといった要因により、これらのモデルにおけるプライベートクラウドサービスの需要は強い成長可能性を示しています。さらに、技術進歩を支援する政府の取り組みがこの進化において重要な役割を担い、様々な産業がクラウドソリューションを採用するよう促すことで、日本のプライベートクラウドサービス市場の動向を活性化しています。

プライベートクラウドサービス市場における業界別インサイト

日本のプライベートクラウドサービス市場は、IT運用における効率性とセキュリティへの需要増大を背景に、様々な業界分野で著しい成長を遂げている。BFSI(銀行・金融・保険)分野では、厳格な規制への準拠と顧客サービス向上の両立を図る組織において、安全な取引とデータ管理の必要性が主要な推進要因となっている。医療業界も重要な役割を担っており、患者データの増加に伴い、機密情報の管理とアクセス性向上のためのプライベートクラウドソリューションが求められている。

IT・通信セクターでは、アジャイルな運用と技術のシームレスな統合を促進するためプライベートクラウドサービスを活用している。政府機関はデジタルインフラの強化、サービス提供の改善、データ主権の確保のためにこれらのサービスを利用している。最後に、小売セクターは在庫管理の改善とパーソナライズされた顧客体験のためにプライベートクラウドソリューションを採用している。これらの業界はそれぞれ異なる需要と推進要因を示しており、日本のデジタルトランスフォーメーションを支える上でプライベートクラウドサービスの多様な応用と重要性を浮き彫りにしている。

これらのソリューションの導入は、自動化とデータ分析という広範なトレンドに沿ったものであり、進化する市場環境において競争力を維持するために必要なツールを組織に提供します。

プライベートクラウドサービス市場における組織規模の洞察

日本のプライベートクラウドサービス市場は、大企業と中小企業を含む組織規模によって大きく影響を受けます。大企業は、広範な運用要件とデータ管理ニーズからプライベートクラウドサービスの導入を主導する傾向があり、拡張性とセキュリティの強化のためにこれらのサービスを活用しています。技術インフラが整った日本では、こうした大企業が市場を牽引し、イノベーションを推進し、先進的なソリューションを導入しています。一方、中小企業は、俊敏性の向上、ITコストの削減、従来は手の届かなかったエンタープライズレベルの技術へのアクセスを目的としてプライベートクラウドサービスを採用する重要なセグメントです。

日本におけるデジタル化推進策の増加と中小企業への政府支援が、このセグメントの成長可能性に寄与している。これらの組織規模が相まって、多様な業務ニーズに対応する特注ソリューションへの需要に牽引され、日本プライベートクラウドサービス市場の動向を形成している。リモートワークとデジタルトランスフォーメーションの拡大傾向は、これらのセグメント全体におけるプライベートクラウドサービスへの依存度をさらに高め、市場参加者にとって大きな機会を提示している。

主要プレイヤーと競争環境

日本のプライベートクラウドサービス市場は、急速なデジタルトランスフォーメーションとスケーラブルで安全なソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴である。Amazon Web Services(米国)、Microsoft(米国)、Alibaba Cloud(中国)などの主要プレイヤーは、技術力と広範なサービスポートフォリオを戦略的に活用する立場にある。Amazon Web Services(米国)はイノベーションと顧客中心のソリューションに注力する一方、Microsoft(米国)は既存のソフトウェアエコシステムとの統合を重視している。アリババクラウド(中国)はアジアでの強固な存在感を活かし、日本市場での事業拡大を進めている。これらの戦略が相まって、市場ニーズへの継続的な改善と適応を促す競争環境が形成されている。

本市場における主要な事業戦略には、地域ニーズに応じたサービスのローカライズや効率化のためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散構造は多様なサービス提供を可能にする一方、主要企業の影響力は依然として大きく、顧客の期待形成や技術革新を牽引している。

2025年10月、Amazon Web Services(米国)はサービス提供の強化と現地規制への準拠を目的とした東京新データセンターの開設を発表した。この戦略的展開により、日本企業向けにより高速で信頼性の高いサービスを提供し、ローカルクラウドソリューションへの需要増に対応することで、市場での地位強化が期待される。この施設の設立は、AWSが地域への投資と顧客ニーズへの対応に注力していることを強調している。

2025年9月、マイクロソフト(米国)は主要な日本の通信事業者との提携を発表し、クラウドサービスの強化を図った。この連携により、先進的なAI機能をマイクロソフトのクラウドサービスに統合し、日本の企業の業務効率を向上させることが期待される。こうした提携は、サービス提供と顧客満足度を高めるために現地の専門知識を活用する傾向を示している。

2025年8月、アリババクラウド(中国)は日本市場向けに特化したAI駆動型クラウドサービス群を新たに提供開始した。この取り組みは、日本の企業の固有の要件に特化した革新的な技術ソリューションを通じて差別化を図るアリババの戦略を反映している。AI統合に焦点を当てることで、アリババクラウドは市場シェア拡大を目指し、技術進歩のリーダーとしての地位を確立しようとしている。

2025年11月現在、プライベートクラウドサービス市場のトレンドとして、デジタル化、持続可能性、AI統合への顕著な重点化が挙げられる。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できるようになった。今後、競争上の差別化は価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この移行は、企業が競争優位性を維持するためには、最先端ソリューションと強固なパートナーシップへの投資が必要であることを示唆している。

業界動向

日本のプライベートクラウドサービス市場における最近の動向は、安全かつ効率的なデータ管理ソリューションへの需要増加を主な要因として、著しい成長を示している。NTTコミュニケーションズ、富士通、IBMジャパンなどの企業は、進化する顧客ニーズに応えるため、プライベートクラウドサービスの強化に向けたイノベーションを継続している。2023年9月、アマゾン ウェブ サービス ジャパンは、日本国内および国際的な企業双方のニーズに対応するため、現地データセンターの拡張を発表した。これは日本国内におけるクラウド導入の急増を反映している。同時に、ソフトバンクテクノロジーは、ハイブリッドクラウドソリューションの改善を目的とした戦略的パートナーシップを通じて、その地位を強化している。

2023年6月には、注目すべきM&Aが報じられた。オラクルジャパンが、クラウドサービスポートフォリオを強化するため、現地のテクノロジー系スタートアップ企業を買収したのである。

マイクロソフトジャパンやGoogle Cloud Japanなど他の主要プレイヤーも、先進的なクラウドインフラを提供するため研究開発に多額の投資を行っている。金融や医療を含む様々な分野でクラウドベースのソリューションへの志向が高まっている傾向が顕著であり、日本企業は業務効率と拡張性の向上を追求している。全体として、日本のプライベートクラウドサービス市場は急速な進歩と投資拡大が特徴であり、産業横断的なデジタルトランスフォーメーションへの取り組みを反映している。

将来展望

日本プライベートクラウドサービス市場の将来展望

日本のプライベートクラウドサービス市場は、データセキュリティとスケーラビリティへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)18.63%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 柔軟性向上のためのハイブリッドクラウドソリューションの開発

- 最適化されたリソース管理のためのAI駆動型分析への投資

- 中小企業のクラウドニーズに対応するマネージドサービスの拡大

2035年までに、市場は大幅な成長と革新を反映し、堅調な状態になると予想される。

市場セグメンテーション

日本のプライベートクラウドサービス市場 業種別展望

- BFSI

- 医療

- IT・通信

- 政府

- 小売

日本のプライベートクラウドサービス市場 サービスモデル別展望

- Infrastructure as a Service

- Platform as a Service

- Software as a Service

日本のプライベートクラウドサービス市場 導入モデル別展望

- オンプレミス

- ホステッド

- ハイブリッド

日本のプライベートクラウドサービス市場 企業規模別展望

- 大企業

- 中小企業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 4.1.1 オンプレミス

- 4.1.2 ホステッド

- 4.1.3 ハイブリッド

- 4.2 サービスモデル別情報通信技術(百万米ドル)

- 4.2.1 サービスとしてのインフラストラクチャ

- 4.2.2 サービスとしてのプラットフォーム

- 4.2.3 サービスとしてのソフトウェア

- 4.3 業種別情報通信技術(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 医療

- 4.3.3 IT・通信

- 4.3.4 政府

- 4.3.5 小売

- 4.4 情報通信技術(ICT)、組織規模別(百万米ドル)

- 4.4.1 大企業

- 4.4.2 中小企業 5

- 4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon Web Services(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な展開

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Oracle(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Google Cloud(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Alibaba Cloud (中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 VMware (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Salesforce(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ラックスペース(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon Web Services(米国)

- 5.1 競合環境