❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の遮断器市場規模は5億2860万米ドルと推定されております。

日本の遮断器市場は、2025年の5億5773万米ドルから2035年までに9億5380万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.5%を示すと予測されております。

主要な市場動向とハイライト

日本の遮断器市場は、技術進歩と規制変更に牽引され、変革的な変化を経験しております。

- 遮断器の技術進歩により、エネルギー効率と安全機能が向上しております。

- 日本の遮断器市場において最大のセグメントは家庭用部門であり、一方で産業部門が最も急速に成長しております。

- 規制変更により、メーカーは革新を推進し、より厳格な安全基準への準拠を迫られております。

- エネルギー効率化への需要の高まりとインフラ開発イニシアチブが、市場成長を推進する主要な要因となっております。

主要企業

Schneider Electric (FR), Siemens (DE), Eaton (US), ABB (CH), General Electric (US), Mitsubishi Electric (JP), Rockwell Automation (US), Hitachi (JP), Toshiba (JP)

日本の遮断器市場動向

日本の遮断器市場は現在、技術進歩やエネルギー効率化への需要増加など様々な要因により、大きな変化を遂げております。再生可能エネルギー源への移行は、既存の電気インフラの再評価を促し、変動する負荷に対応し安全性を高める先進的な遮断器の統合を必要としております。さらに、スマートグリッド技術への注目の高まりは、遮断器の設計と機能性に影響を与え、現代のエネルギーシステムへの適応性を高めております。この結果、メーカー各社は消費者と産業双方の変化するニーズに応えるため、技術革新に注力しております。加えて、日本の規制枠組みはますます厳格化され、電気システムにおける安全基準と信頼性の向上が求められています。この規制環境はメーカー間の競争を促進し、研究開発への投資を促す可能性が高いです。また、様々な分野における自動化とデジタル化の潮流も、スマートデバイスがより高度な保護機構を必要とするため、遮断器市場に影響を与えると予想されます。全体として、技術進歩と消費者の嗜好変化に牽引され、遮断器市場は成長が見込まれます。

技術進歩

遮断器市場では、特にスマート遮断器の分野で急速な技術革新が進んでいます。これらの装置はデジタルシステムとの統合により、エネルギー管理の強化と安全性の向上を目的として設計されています。産業分野で自動化ソリューションの導入が進むにつれ、他デバイスとの通信が可能な先進的な遮断器への需要は増加する見込みです。

規制の変更

日本における最近の規制変更は、より厳格な安全基準と性能基準を義務付けることで、遮断器市場を形成しています。これらの規制は、メーカーに対し製品ラインの強化を促し、遮断器が最新の安全要件を満たすことを保証します。市場で競争力を維持しようとする事業者にとって、これらの基準への準拠は不可欠です。

再生可能エネルギーへの移行

再生可能エネルギー源への移行は、遮断器市場に大きな影響を与えています。日本が太陽光、風力、その他の持続可能なエネルギー技術に投資するにつれ、変動するエネルギー入力を効率的に管理できる遮断器の必要性がより顕著になってきています。この移行は、製品設計における革新と適応を促進する可能性が高いです。

日本の遮断器市場の推進要因

安全基準への注目の高まり

日本の遮断器市場では、規制要件と消費者意識の両方によって、安全基準への注目が高まっています。政府は家庭用・商業施設向けの高品質遮断器使用を義務付ける厳格な安全規制を制定しました。これによりメーカーは基準適合のため製品革新と機能強化を迫られています。2025年には安全基準適合遮断器市場が約25%成長すると予測され、電気設備における安全優先度の向上が反映される見込みです。この傾向は消費者の信頼を高めるだけでなく、ブレーカー市場を日本全国の電気システムの安全確保に不可欠な要素として位置づけています。

エネルギー効率への需要の高まり

日本のブレーカー市場では、エネルギー効率への重視が高まることに牽引され、需要が顕著に増加しています。産業部門や家庭用部門がエネルギー消費の削減に取り組む中、性能向上とエネルギー損失低減を実現する先進的なブレーカーの導入が極めて重要となっています。日本政府は省エネルギー技術促進に向けた様々な施策を実施しており、これが市場をさらに後押ししています。2025年には省エネルギー型遮断器セグメントが市場全体の約35%を占めると予測され、持続可能な取り組みへの大きな転換が示されています。この傾向は、日本がより省エネルギーな未来へ移行する上で遮断器市場が重要な役割を担うことを裏付けるものです。

インフラ開発施策

日本の継続的なインフラ開発施策は、遮断器市場に大きな影響を与えています。政府は電力網の近代化と新規施設建設に多額の資金を投入しており、信頼性の高い遮断器の設置が不可欠です。2025年には、新規プロジェクトが高度な安全・保護ソリューションを必要とするため、インフラ分野が遮断器全体の需要の約40%を占めると予想されます。この成長は、老朽化したインフラの交換ニーズによってさらに後押しされています。老朽化インフラは安全上のリスクや非効率性を生むため、これらの投資は様々な分野における電気システムの安全性と信頼性を確保する上で不可欠であり、遮断器市場は恩恵を受ける見込みです。

再生可能エネルギー源の普及拡大

日本の遮断器市場は、再生可能エネルギー源の普及拡大によって大きく影響を受けています。太陽光、風力、その他の再生可能エネルギー技術への依存度を高めるという国の目標に伴い、これらのシステムを効果的に管理・保護できる遮断器の需要が増加しています。2025年には、再生可能エネルギー分野が遮断器市場全体の約20%を占めると推定されています。この変化により、再生可能エネルギー統合がもたらす特有の課題に対応できる専用遮断器の開発が必要となります。その結果、再生可能エネルギーシステムの安定性と安全性を確保する上で重要な役割を担う遮断器市場は、この移行の恩恵を受ける態勢が整っています。

遮断器における技術革新

技術革新は、日本の遮断器市場を形成する上で極めて重要な役割を果たしています。高度な監視・制御機能を統合したスマート遮断器の導入は、電力管理の風景を変革しつつあります。これらの革新により、リアルタイムデータ分析と遠隔管理が可能となり、電気システムの効率性と信頼性が向上しています。2025年には、スマート遮断器セグメントが市場シェアの約30%を占めると予測されており、デジタルソリューションへの強い移行を示しています。この傾向は、電気システムにおける自動化需要の高まりを反映するだけでなく、日本のスマートグリッド開発というより広範な文脈において、遮断器市場を重要な役割を担う存在として位置づけています。

市場セグメントの洞察

日本の遮断器市場セグメントの洞察

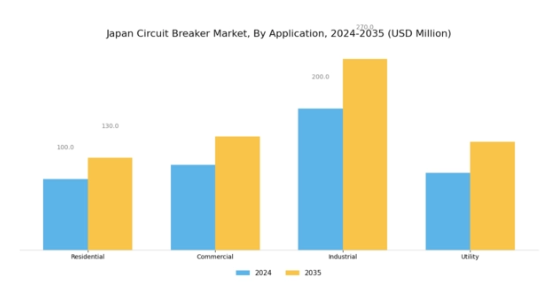

遮断器市場のアプリケーション別洞察

日本の遮断器市場のアプリケーション分野は、家庭用、商業、産業、ユーティリティなど様々な領域における電気安全の確保に重要な役割を果たしています。家庭用分野では、ブレーカーが電気機器やシステムを過負荷や短絡から保護し、技術依存度が高まる家電製品や設備に不可欠な安全対策を提供します。商業セグメントでは、企業が資産保護と事業継続性を確保するため電気安全基準を重視する傾向が強まり、市場全体の成長に大きく寄与しています。産業分野においては、重負荷電気設備の管理にブレーカーが不可欠であり、効率的な運用とダウンタイムの最小化に貢献しています。

日本が先進的な製造と自動化に注力し続ける中、産業用途における堅牢な遮断器システムの需要は増加が見込まれ、技術革新と導入を促進します。ユーティリティ分野では、遮断器は電力系統の安定性と信頼性において極めて重要であり、特に日本が再生可能エネルギー源へ移行する状況下で、電力配分の効果的な管理を可能にします。この変革はエネルギー効率を高め、電気システムの持続可能性を促進し、二酸化炭素排出量削減と環境責任推進への日本の取り組みを反映しています。

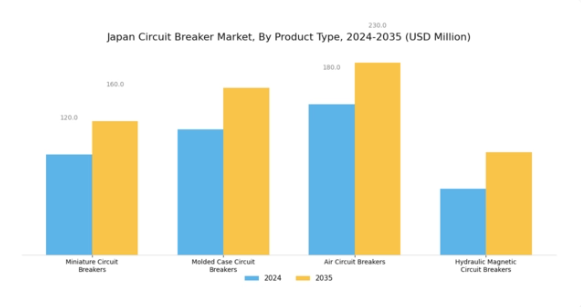

遮断器市場における製品種類別分析

日本の遮断器市場では、製品種類に基づく顕著なセグメンテーションが見られます。これには小型遮断器、モールドケース遮断器、空気遮断器、油圧磁気遮断器が含まれます。小型遮断器は、コンパクトなサイズと小規模電気回路保護における効率性から特に注目されており、家庭用および商業用アプリケーションで広く採用されています。モールドケース遮断器は過負荷保護において重要な役割を果たし、産業環境における大規模システムに不可欠です。空気遮断器は高電圧用途において重要であり、電気回路を過負荷や短絡から保護する信頼性の高い性能を提供します。

油圧磁気式遮断器は、主に高需要サービスにおいて、保護と制御のための先進技術を提供します。日本における遮断器市場の多様な製品種類は、様々な産業ニーズを反映するだけでなく、製造業、インフラ、商業企業など、あらゆる分野の電気システムにおいて効率的な安全ソリューションの重要性を示しています。これらの分野における成長と革新は、信頼性と効率性を兼ね備えた電気安全装置への需要増加によって推進されており、さらに安全対策の全面的な強化を求める規制基準によって後押しされています。

遮断器市場における電圧定格に関する洞察

日本の遮断器市場、特に電圧定格セグメントにおいては、低電圧遮断器、中電圧遮断器、高電圧遮断器にまたがる多様な用途によって特徴づけられる構造化された市場環境が示されています。低電圧遮断器は、家庭用や商業施設において過負荷や短絡に対する信頼性の高い保護を提供し、不可欠な存在です。中電圧遮断器は産業用途において重要な役割を担い、電力配電システムの安全性を確保します。

一方、高電圧遮断器は長距離送電に不可欠であり、電力供給ネットワークの安定性を促進します。日本におけるエネルギー効率化の需要拡大と再生可能エネルギープロジェクトの拡大が、市場を大きく牽引しています。

遮断器市場の最終用途別インサイト

日本の遮断器市場は、同国の産業およびインフラの進展を反映し、様々な最終用途分野において著しい成長可能性を示しています。発電部門は、福島第一原子力発電所事故後のエネルギー効率向上と送電網の信頼性確保に向けた日本の取り組みを背景に、極めて重要な役割を担っています。この文脈において、遮断器は発電設備を突発的な電気サージから保護するために不可欠です。電力配電分野も同様に重要であり、都市部および地方の電気システムの健全性を維持するためには、信頼性の高い回路保護が不可欠です。

再生可能エネルギーは、太陽光や風力エネルギーなどの技術促進を目的とした政府施策の後押しを受け、日本でますます注目を集めています。そのため、既存の送電網との円滑な統合を確保するため、先進的な遮断器への需要が高まっています。輸送分野も重要な領域であり、特に鉄道や電気自動車システムにおいて、安全性と運用効率の向上に寄与する遮断器が不可欠です。

主要企業と競争環境

日本の遮断器市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、エネルギー効率化への需要増加、再生可能エネルギー統合の推進、電気インフラの継続的な近代化が含まれます。シュナイダーエレクトリック(フランス)、シーメンス(ドイツ)、三菱電機(日本)といった主要企業は、これらのトレンドを活用する戦略的立場にあります。シュナイダーエレクトリック(フランス)はデジタルトランスフォーメーションと持続可能性に注力し、シーメンス(ドイツ)はスマートグリッド技術を通じたイノベーションを重視しています。三菱電機(日本)は、現地生産とサプライチェーン最適化への事業的焦点を強化しており、これら全体が技術進歩と戦略的提携への依存度が高まる競争環境を形成しています。

これらの企業が採用するビジネス戦略は、既存企業と新興競合が混在する中程度の分散市場構造を反映しています。製造の現地化はコスト削減と市場需要への迅速な対応を可能にする重要な戦略となり、サプライチェーン最適化も業務効率と信頼性向上のために不可欠です。主要プレイヤーの総合的な影響力は、俊敏性と革新性が最優先される競争環境を醸成しています。

2025年10月、シュナイダーエレクトリック(フランス)は、家庭用エネルギー管理強化を目的としたスマート遮断器ソリューションの開発に向け、日本の有力再生可能エネルギー企業との提携を発表しました。この戦略的動きは、シュナイダーの持続可能性への取り組みを強調するとともに、成長する再生可能エネルギー市場における同社の優位性を確立するものです。この協業により、エネルギー効率化ソリューションに対する消費者需要の高まりに応える革新的製品が生まれることが期待されています。

2025年9月、シーメンス(ドイツ)は産業用途におけるエネルギー消費を最適化する先進的なAI機能を搭載した最新の遮断器シリーズを発表しました。この新製品は、シーメンスが最先端技術を製品ラインに統合し、顧客の業務効率向上を図る方針を反映しています。AI駆動型ソリューションの導入は市場に新たな基準を打ち立て、競合他社に迅速なイノベーションを促す可能性が高いです。

2025年8月、三菱電機(日本)はエコフレンドリーな遮断器の生産に特化した新工場へ投資し、製造能力を拡大いたしました。この投資は三菱の持続可能性への取り組みを示すだけでなく、環境意識の高い製品に対する需要の高まりに対応することを目的としております。本工場の設立により、同社の市場での地位が強化され、遮断器分野における競争優位性が向上することが期待されております。

2025年11月現在、遮断器市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。企業間連携がイノベーション推進の価値を認識する中、戦略的提携が競争環境を形作る傾向が強まっています。今後、競争上の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する見込みです。この変化は市場における変革期を示しており、これらの要素を優先する企業がリーダーとして台頭する可能性が高いです。

日本遮断器市場の主要企業には以下が含まれます

産業動向

日本遮断器市場では、日進電機、富士電機、三菱電機などの企業が、エネルギー効率の高いソリューションに対する需要の高まりに対応するため、イノベーションに注力しています。最近の動向としては、政府が推進する電力インフラの近代化と持続可能性への対応として、スマートグリッド技術や持続可能な製品への投資が増加しています。

合併・買収の面では、シュナイダーエレクトリックが2023年8月に再生可能エネルギー事業への出資を行ったことや、東芝が市場での地位を強化するため遮断器部門を合弁事業に移管したなど、重要な動きが見られます。市場評価額の成長は、エネルギー効率向上を目的とした建設プロジェクトやインフラ更新の急増に大きく起因しており、パナソニックなどの主要企業もより先進的な遮断器技術を含む製品ラインの拡充を進めています。

過去数年間、安全性と革新を促進する規制措置の強化が市場で進み、主要企業が研究開発に多額の投資を行う原動力となっています。さらに、日本国内の様々な産業における電化推進の動きが、遮断器市場の形成に重要な役割を果たしており、投資と技術革新の面で非常に有望な分野となっています。

将来展望

日本の遮断器市場の将来展望

日本の遮断器市場は、再生可能エネルギーとスマートグリッド技術への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.51%で成長すると予測されています。

新たな機会は以下の分野にあります:

- スマートホーム向け先進デジタル遮断器の開発。

- 再生可能エネルギー統合ソリューションへの展開。

- IoT技術を活用した予知保全サービスの実装。

2035年までに、遮断器市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本遮断器市場 種類別見通し

- ミニチュア遮断器

- モールドケース遮断器

- 空気遮断器

- 油圧磁気遮断器

日本遮断器市場 最終用途別展望

- 発電

- 配電

- 再生可能エネルギー

- 輸送

日本遮断器市場 用途別展望

- 家庭用

- 商業

- 産業

- ユーティリティ

日本遮断器市場 定格電圧別展望

- 低電圧遮断器

- 中電圧遮断器

- 高電圧遮断器

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 セキュリティ、アクセス制御、ロボット、種類別(百万米ドル)

4.1.1 ミニチュア遮断器

4.1.2 成形ケース遮断器

4.1.3 空気遮断器

4.1.4 油圧磁気遮断器

4.2 セキュリティ、アクセス制御およびロボット、定格電圧別(百万米ドル)

4.2.1 低電圧遮断器

4.2.2 中電圧遮断器

4.2.3 高圧用遮断器

4.3 セキュリティ、アクセス制御、ロボット工学、用途別(百万米ドル)

4.3.1 家庭用

4.3.2 商業用

4.3.3 産業用

4.3.4 ユーティリティ用

4.4 セキュリティ、アクセス制御、ロボット工学、最終用途別(百万米ドル)

4.4.1 発電

4.4.2 配電

4.4.3 再生可能エネルギー

4.4.4 輸送 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シュナイダーエレクトリック(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シーメンス(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 イートン(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ABB(スイス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ゼネラル・エレクトリック(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 三菱電機(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ロックウェル・オートメーション(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 日立製作所(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 東芝(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における定格電圧別分析

6.4 日本市場における用途別分析

6.5 日本市場における最終用途別分析

6.6 セキュリティ、アクセス制御、ロボットにおける主要購買基準

6.7 MRFR の調査プロセス

6.8 セキュリティ、アクセス制御、ロボットの DRO 分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御、ロボット(種類別)、2024年(%シェア)

6.13 セキュリティ、アクセス制御、ロボット(種類別)、2024年~2035年 (百万米ドル)

6.14 電圧定格別 セキュリティ、アクセス制御、ロボット 2024年(シェア%)

6.15 電圧定格別 セキュリティ、アクセス制御、ロボット 2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、用途別、2024年(シェア%)

6.17 セキュリティ、アクセス制御およびロボット、用途別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御およびロボット、最終用途別、2024年(%シェア)

6.19 セキュリティ、アクセス制御およびロボット、最終用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 定格電圧別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携