❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の鉄鋼市場規模は913億3,300万米ドルと推定されております。

日本の鉄鋼市場は、2025年の933億5,000万米ドルから2035年までに1,161億9,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)2.2%を示すと予測されています。

主要市場の動向とハイライト

日本の鉄鋼市場は現在、持続可能性と技術革新への移行を経験しております。

- 持続可能性への取り組みが、日本の鉄鋼市場における生産慣行をますます形作っております。

- 技術進歩が業界全体の効率化とコスト削減を推進しております。

- 自動車産業の回復が鉄鋼需要の回復に寄与しており、特に自動車分野において顕著であります。

- インフラ開発の取り組みと環境規制が、市場の動向に影響を与える主要な推進要因となっております。

主要企業

ArcelorMittal (LU), China Baowu Steel Group (CN), Nippon Steel Corporation (JP), POSCO (KR), JFE Holdings (JP), Tata Steel (IN), Thyssenkrupp AG (DE), United States Steel Corporation (US), Steel Authority of India Limited (IN)

日本の鉄鋼市場動向

日本の鉄鋼市場は現在、需要と供給の力学が変化するダイナミックな段階にあります。同国の産業部門、特に建設および自動車分野が鉄鋼消費量の大部分を牽引しています。インフラプロジェクトが拡大を続ける中、高品質な鉄鋼製品への需要は堅調に推移しています。さらに、日本の持続可能性への取り組みが生産手段に影響を与えており、炭素排出量の削減に焦点が当てられています。効率性を高め環境への影響を最小限に抑えるための革新的な技術への投資が進む中、この環境配慮型への移行は競争環境を再構築する可能性があります。加えて、鉄鋼市場では原材料価格の変動が見られ、これが生産コストや価格戦略に影響を与える可能性があります。日本が品質基準を確保しつつサプライチェーンのバランスを図る中で、国内生産と輸入の相互作用も注目に値します。全体として、現在の状況は鉄鋼市場の将来の成長軌道を左右し得る複雑な要因の相互作用を示しており、国内外の動向を注視する必要があります。

持続可能性への取り組み

鉄鋼市場は持続可能性への取り組みの影響をますます受けています。日本の製造業者は、カーボンフットプリントの削減とエネルギー効率の向上に焦点を当てたエコフレンドリーな実践を採用しています。この傾向は世界的な環境目標に沿っており、生産プロセスの革新につながる可能性があります。

技術革新

技術革新が鉄鋼市場を変革しています。企業は業務効率化のため、自動化とデジタル化に投資を進めています。こうした革新は製品品質の向上と生産コスト削減につながり、市場における競争力強化に寄与する可能性があります。

原材料価格の変動性

原材料価格の変動性は鉄鋼市場にとって重大な懸念事項です。鉄鉱石やスクラップ鋼材のコスト変動は、利益率や価格戦略に影響を及ぼす可能性があります。関係者は事業運営の安定性を維持するため、これらの課題に対処する必要があります。

市場セグメントの洞察

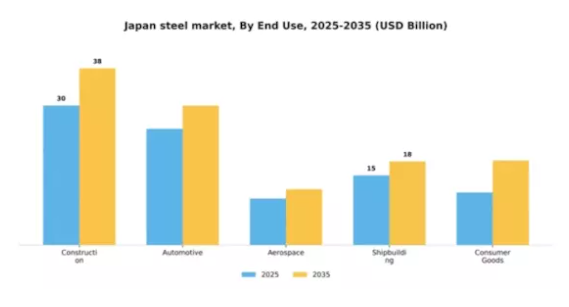

最終用途別:建設(最大)対自動車(最速成長)

最終用途セグメントにおける市場シェアの分布を見ると、建設分野が最大のセクターであり、インフラや都市開発プロジェクトへの多額の投資により、日本の鉄鋼市場を支配しています。自動車分野は最大ではありませんが、車両の燃費効率を向上させる革新的で軽量な材料への需要増加に対応し、急速な成長を遂げていることで知られています。近年、電気自動車技術の進歩や持続可能な交通手段を促進する政府のインセンティブに後押しされ、自動車分野の成長傾向は顕著な上昇を見せています。一方、建設分野は、継続的な建築計画と堅調な住宅セクターにより、安定した需要を維持しております。こうした対照的な動向は、産業の重点分野における優先順位の変化を反映しており、将来の投資先がどこに向かう可能性があるかを浮き彫りにしております。

建設分野(主力)対 自動車分野(新興)

建設分野は、構造的強度を確保するための鋼材への依存度が高いことが特徴であり、都市開発計画の基盤を成しております。インフラ整備や住宅拡張を目的とした継続的なプロジェクトにより、安定した需要が見込まれております。一方、自動車産業はイノベーションと電気自動車への移行を原動力に急速に台頭しています。この産業では、安全基準を維持しつつ車両重量を削減する軽量で高強度の鋼材製品が求められています。このように、建設産業は市場における支配的な勢力として確固たる地位を維持している一方、自動車産業は将来の成長可能性を示す新興の特徴を示しています。

製品種類別:平鋼(最大)対 長鋼材(最速成長)

日本の鉄鋼市場において、製品種類別セグメントは明確な市場シェア分布を示しています。平鋼は建設・製造業からの堅調な需要に支えられ、最大のシェアを占め続けています。長鋼は建設活動の増加の恩恵を受け、重要なプレイヤーとして続きます。金属被覆鋼、プレエンジニアード鋼、合金鋼はシェアは小さいものの、様々な産業における特殊用途に不可欠です。このセグメントの成長傾向は、インフラ投資の増加と建設技術の進化によって牽引されています。持続可能な建築ソリューションへの需要が高まる中、金属被覆鋼板やプレエンジニアード鋼材の活用が拡大しています。さらに、合金鋼生産における技術革新が新たな市場を開拓しており、日本鋼材市場のダイナミックな進化を示しています。関係各社はこうした変化に適応し、新たな機会を捉えようとしています。

平鋼(主力)対 長鋼材(新興)

平鋼は、自動車や家電製造をはじめとする多産業での汎用性から、製品種類セグメントにおいて引き続き主導的な地位を占めております。均一な品質と加工の容易さがエンドユーザーからの支持を得ています。一方、長鋼は建設・インフラプロジェクトでの用途が拡大し、重要な役割を担う存在として台頭しております。長鋼の成長は主に、構造部材に適した強度と耐久性によって牽引されております。両セグメントとも、市場ニーズに応えるため、生産者は品質向上と生産コスト削減に注力し、革新が進んでいます。

製造プロセス別:基本酸素製鋼(最大)対電気炉(急成長中)

日本の鉄鋼市場は多様な製造プロセスセグメントを有し、基本酸素製鋼が最大の市場シェアを占めています。この従来型の手段は効率性とコスト効率を重視し、鉄鋼生産全体に大きく貢献しています。一方、環境に優しい手法とスクラップ金属利用への適応性で知られる電気炉は、製造業者間で急速に普及が進んでいます。両プロセスは、高品質製品への需要増加に対応し、様々な産業に鋼材を供給する上で重要な役割を果たしています。持続可能性が重要なトレンドとなる中、電気炉技術の成長は、より厳格な環境規制とエコフレンドリーな手法への意識の高まりによって推進されています。エネルギー効率の向上と二酸化炭素排出量の削減を実現する技術進歩に支えられ、この手段の重要性は今後も高まり続けると予想されます。一方、基本酸素製鋼は、その規模と堅牢性から依然として不可欠であり、両製造プロセスが異なる市場ニーズに応えつつ共存する状況が続くでしょう。

基本酸素製鋼(主流)対 電気アーク炉(新興)

基本酸素製鋼法は高い生産能力と効率性を特徴とし、日本の鉄鋼市場における鋼材生産を支配しています。このプロセスでは溶銑を純酸素を用いて鋼に変換するため、処理時間が短く大規模操業が可能です。一方、電気炉製鋼法はスクラップ金属のリサイクルと電気エネルギーを活用した鋼生産に焦点を当てた新興技術です。この手段は環境負荷が低く、変動する原材料コストへの適応力があることから人気を集めており、進化する鉄鋼製造の分野において貴重な代替手段としての地位を確立しつつあります。

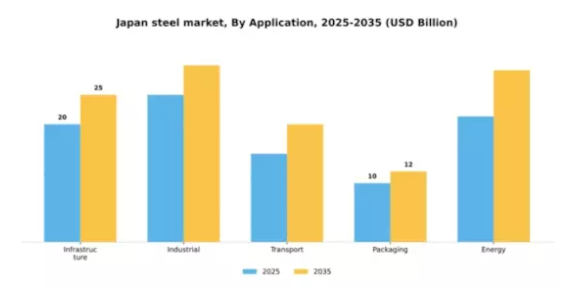

用途別:インフラ(最大)対 エネルギー(最速成長)

日本鉄鋼市場の用途セグメントは多様な価値分布を示しており、インフラ分野が市場シェアをリードしています。この分野は継続的な建設・開発プロジェクトに牽引され、鉄鋼の全体需要に大きく貢献しています。これに次ぐ産業用・輸送用分野も相当なシェアを占めておりますが、包装用・エネルギー分野は規模こそ小さいものの、特定産業において顕著な重要性を示しております。用途分野の成長傾向は全体的に堅調であり、特にエネルギー分野が最も急速に成長している領域となりつつあります。この成長は、再生可能エネルギーインフラ、特に風力・太陽光発電への投資増加によって推進されております。さらに、インフラ分野は、交通機関や公共施設の強化を目的とした政府施策の恩恵を受け続けており、今後数年間におけるこれらの用途での鉄鋼消費の見通しは明るいものとなっています。

インフラ:主流 vs エネルギー:新興

インフラは、都市化と公共事業プロジェクトに大きく牽引され、日本の鉄鋼市場において主流の用途となっています。この分野は、耐久性と強度のために高品質の鋼材を必要とする、橋梁から超高層ビルに至るまで様々な建設工事を包含しています。一方、エネルギー分野は持続可能なエネルギー源への移行に伴い急速に台頭しています。風力発電所や太陽光発電所などの再生可能エネルギー施設建設における鉄鋼需要の増加が成長を支えています。インフラ分野が堅調を維持する中、グリーンエネルギーソリューションへの需要増はエネルギー用途を注視すべき分野に位置づけ、市場構造のダイナミックな変化を示唆しています。

主要企業と競争環境

日本の鉄鋼市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因としては、自動車・建設分野における高強度鋼材の需要増加に加え、持続可能性とデジタルトランスフォーメーションへの推進が挙げられます。新日本製鐵株式会社(日本)、JFEホールディングス(日本)、中国宝武鋼鉄集団(中国)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。新日本製鐵株式会社(日本)は製品開発、特に先進高強度鋼におけるイノベーションに注力し、JFEホールディングス(日本)は業務効率化と持続可能性への取り組みを重視しています。中国宝武鋼鉄集団(中国)は主要な競合企業として、戦略的提携や買収を通じて事業基盤を拡大しており、競争環境を激化させています。事業戦略面では、サプライチェーンの耐障害性向上とリードタイム短縮を目的に、製造の現地化が進められています。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を有しています。この分散構造により、技術革新や顧客中心のソリューションを通じた差別化を図るなど、多様な競争戦略が可能となっています。

10月には新日本製鉄株式会社(日本)が、主要技術企業との提携を発表し、生産プロセス最適化のためのAI駆動型ソリューション開発を進めています。この戦略的動きは、業務効率の向上とコスト削減につながり、新日本製鉄を鉄鋼産業のデジタル変革における先駆者として位置づけるでしょう。AI技術の統合は、意思決定の改善や予知保全の促進にも寄与し、競争優位性をさらに強化する可能性があります。

9月には、JFEホールディングス(日本)が2030年までに炭素排出量を30%削減する新たなサステナビリティ構想を発表しました。この野心的な目標は、鉄鋼メーカーが環境責任を優先する傾向が強まっていることを反映しています。グリーン技術とプロセスへの投資により、JFEホールディングスは規制圧力に対応するだけでなく、環境意識の高い消費者層への訴求も図っており、市場での地位向上につながる可能性があります。

11月には中国宝武鋼鉄集団(中国)が日本の地域鉄鋼メーカーの買収を完了し、操業能力と市場シェアを拡大しました。この買収は、主要企業が競争力を強化するために統合を進める広範な傾向を示すものです。日本での存在感を高めることで、中国宝武は現地の市場調査や顧客関係を活用し、売上と収益性の向上につながる可能性があります。

11月現在、鉄鋼市場の競争動向はデジタル化、持続可能性、先進技術の統合によってますます明確化しています。企業がイノベーションと変化する市場ニーズへの対応のために協業の必要性を認識するにつれ、戦略的提携がより一般的になりつつあります。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著です。今後、競争上の差別化はこれらの動向への適応能力にかかると見られ、持続可能性と技術的進歩を優先する企業が市場をリードする態勢を整えています。

日本鉄鋼市場の主要企業には以下が含まれます

産業動向

日本鉄鋼市場の最近の動向は、ダイナミックな状況を示しています。特に、JFEホールディングスは2023年9月、電気自動車やインフラプロジェクト向け高性能鋼材の需要増に対応するため、生産能力の増強を発表しました。2023年8月には、新日本製鉄がエコフレンドリーな製鋼技術の進展を背景に市場価値の大幅な成長を報告し、産業全体の持続可能性への取り組みを後押ししました。一方、2023年6月には東京製鐵が持続可能な取り組みを強化するため、新たなリサイクル施設を設立し事業拡大を図りました。

合併・買収の動向では、2023年7月に神戸製鋼所と大同特殊鋼が、業務効率化と技術共有を目的とした協業の可能性について戦略的協議を行いましたが、正式な合意には至っていません。さらに、品川耐火物株式会社は2023年5月、耐火物分野の競合他社を買収し、市場での地位を強化しました。日本の鉄鋼市場は、特に新型コロナウイルス感染症(COVID-19)による混乱以降、近年におけるサプライチェーンの課題や消費者の嗜好の変化に対応し、回復力と適応力を示してきました。

今後の見通し

日本鉄鋼市場の将来展望

日本の鉄鋼市場は、インフラ開発、技術進歩、持続可能な素材への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)2.21%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 高度な鉄鋼リサイクル技術への投資

- 自動車用途向け高強度・軽量鋼材の開発

- 鉄鋼流通向けデジタルサプライチェーンソリューションの拡大

2035年までに、日本の鉄鋼市場は堅調な成長と競争力の強化を達成すると予想されます。

市場セグメンテーション

日本鉄鋼市場の最終用途別見通し

- 建設

- 自動車

- 航空宇宙

- 造船

- 消費財

日本鉄鋼市場の用途別見通し

- インフラ

- 産業

- 輸送

- 包装

- エネルギー

日本鉄鋼市場の製品種類別見通し

- 平鋼

- 長鋼

- 金属被覆鋼

- プレエンジニアード鋼

- 合金鋼

日本鉄鋼市場 製造プロセス見通し

- 基本酸素製鋼

- 電気アーク炉

- 平炉

- 取鍋精錬炉

- 連続鋳造

目次

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

市場導入

定義

調査範囲

調査目的

前提条件

調査の限界

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューおよび情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場への影響分析

地域別影響

機会と脅威分析

日本鉄鋼市場、鋼種種類別見通し(10億米ドル)

平鋼

長鋼

日本鉄鋼市場、鋼製品種類別見通し(10億米ドル)

構造用鋼材

プレストレス鋼材

日本鉄鋼市場、用途種類別見通し(10億米ドル)

建築建設

自動車

電気機器

競争環境

概要

競合分析

市場シェア分析

鉄鋼市場における主要成長戦略

競合ベンチマーキング

鉄鋼市場における開発件数ベースの主要プレイヤー

主要動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要プレイヤー財務マトリックス

売上高および営業利益

主要プレイヤー研究開発費(2023年)

企業プロファイル

品川耐火物株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

JFEホールディングス

財務概要

提供製品

主な動向

SWOT分析

主要戦略

豊橋製鋼所

財務概要

提供製品

主な動向

SWOT分析

主要戦略

日本冶金工業株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

住友金属工業株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

東京製鐵株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

新日本製鐵

財務概要

取扱製品

主な動向

SWOT分析

主要戦略

日新製鋼

財務概要

取扱製品

主な動向

SWOT分析

主要戦略

三菱製鋼所

財務概要

取扱製品

主な動向

SWOT分析

主要戦略

古河電気工業

財務概要

提供製品

主な動向

SWOT分析

主要戦略

大同特殊鋼

財務概要

提供製品

主な動向

SWOT分析

主要戦略

神戸製鋼所

財務概要

提供製品

主な動向

SWOT分析

主要戦略

藤田エンジニアリング

財務概要

提供製品

主な動向

SWOT分析

主要戦略

日立金属株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

スポンジアイアン・インディア・リミテッド

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表一覧

前提条件一覧

日本鉄鋼市場規模推計及び予測、鋼種別見通し、2019-2035年(10億米ドル)

日本鉄鋼市場規模推計及び予測、鋼製品別見通し、2019-2035年(10億米ドル)

日本鉄鋼市場規模推計と予測、用途別見通し、2019-2035年(10億米ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

鋼種別日本鋼材市場分析と見通し

鋼材製品種類別日本鋼材市場分析と見通し

鋼材用途別日本鋼材市場分析と見通し

鋼材市場の主要購買基準

MRFRの調査プロセス

鉄鋼市場のDRO分析

鉄鋼市場における推進要因の影響分析

抑制要因の影響分析:鉄鋼市場

供給/バリューチェーン:鉄鋼市場

鉄鋼市場、種類別見通し、2024年(%シェア)

鉄鋼市場、種類別見通し、2019年~2035年(10億米ドル)

鋼材市場、鋼材製品別見通し、2024年(%シェア)

鋼材市場、鋼材製品別見通し、2019年から2035年(10億米ドル)

鋼材市場、用途別見通し、2024年(シェア%)

鋼材市場、用途別見通し、2019年から2035年(10億米ドル)

主要競合他社のベンチマーキング

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖